市場概要

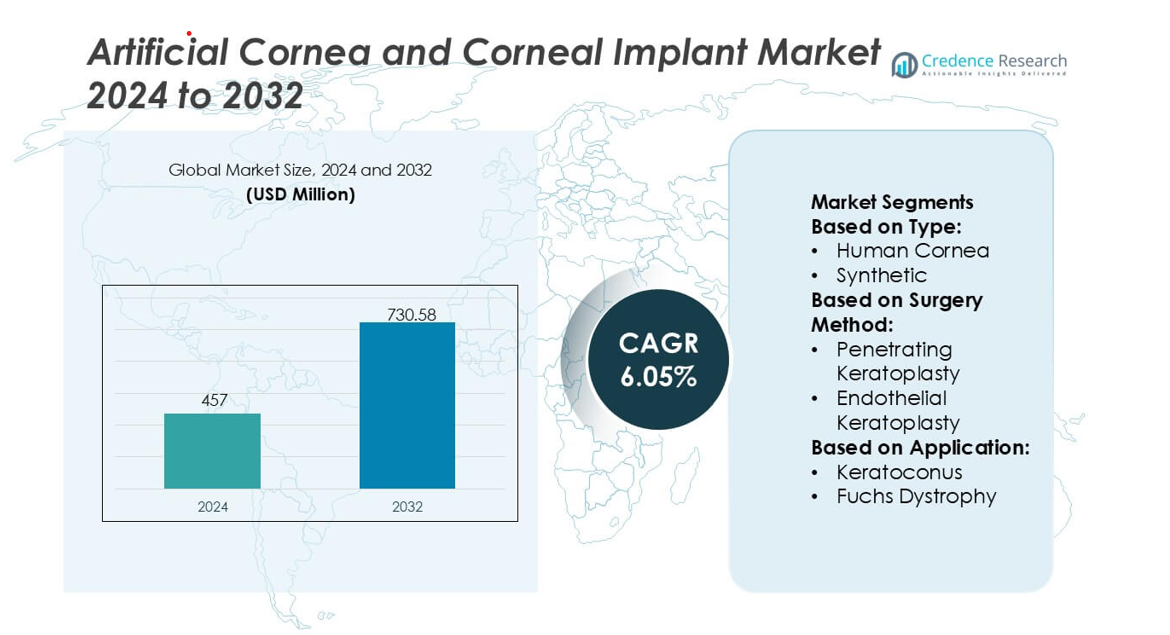

人工角膜および角膜インプラント市場の規模は2024年に4億5700万米ドルと評価され、予測期間中に年平均成長率6.05%で2032年までに7億3058万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 人工角膜および角膜インプラント市場規模 2024 |

4億5700万米ドル |

| 人工角膜および角膜インプラント市場、CAGR |

6.05% |

| 人工角膜および角膜インプラント市場規模 2032 |

7億3058万米ドル |

北米は人工角膜および角膜インプラント市場で41%の市場シェアを持つ主要地域であり、高度な眼科インフラ、角膜プロステーシス技術の高い採用率、角膜研究における強力な臨床参加によって支えられています。この地域は、確立された外科トレーニングネットワークと、生体適合材料と長期的なインプラント安定性に焦点を当てた革新への継続的な投資の恩恵を受けています。ドナー組織の代替品に対する需要の増加と角膜障害の有病率の増加がその支配をさらに強化しています。継続的な規制の整合性と専門的な角膜移植センターへのアクセスの拡大により、北米は世界市場における次世代の人工角膜ソリューションの中心地として位置づけられています。

市場の洞察

- 人工角膜および角膜インプラント市場は2024年に4億5700万米ドルと評価され、2032年までに7億3058万米ドルに達すると予測されており、合成および生体工学的角膜ソリューションの世界的な需要の高まりを反映しています。

- 角膜失明の増加とドナー組織の限られた供給が、耐久性の向上、拒絶リスクの低減、外科センター全体でのアクセスの拡大を提供する人工角膜の採用を促進しています。

- 技術動向は、生体工学的足場、次世代角膜プロステーシス設計、長期的な安定性と患者の成果を改善するための低侵襲インプラント技術に焦点を当てています。

- 競争活動は、光学性能の改善、臨床試験パイプラインの強化、手続き量の増加に対応するためのグローバルな流通拡大により激化しています。

- 北米は41%の市場シェアを持ち、強力な研究および外科能力によって支えられており、合成角膜インプラントは生体適合性の向上と高リスク角膜疾患症例での使用拡大により最も急成長しているセグメントを表しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

ヒト角膜インプラントは依然として支配的なセグメントであり、強力な臨床成功率、確立されたドナーネットワーク、長期的な移植片の生存率によって推進され、推定72%の市場シェアを保持しています。眼銀行が保存方法を改善し、グローバルなドナープログラムが国境を越えた組織の利用可能性を拡大するにつれて、需要は増加しています。合成角膜は、バイオコンパチブルポリマーや拒絶反応リスクを低減するハイドロゲルベースの構造における革新によって支えられ、ドナー不足の地域で注目を集めています。バイオ合成足場や3Dプリント角膜代替品への研究開発投資の増加は採用をさらに促進しますが、優れた手術の親しみやすさと実証済みの成果により、ヒトドナー組織が依然として主導しています。

- 例えば、組織バンクは、標準的な保存ワークフローで細胞生存率が2,500細胞/mm²を超えるサポートを受けて、1年間に14万以上のドナー組織を処理したと報告しており、ヒトドナー移植片の信頼性を強化しています。

手術方法別

全層角膜移植(PK)は依然として主要な手術方法であり、進行した角膜疾患全般にわたる広範な適用性と全層構造の完全性を回復する能力によって、推定58%の市場シェアを占めています。外科医は複雑な瘢痕、外傷性損傷、多層変性に対してPKを好み、先進国と新興市場の両方で手術件数を維持しています。内皮角膜移植(EK)、特にDMEKやDSAEKは、視覚の回復が速く、縫合が少なく、術後合併症が減少する組織節約技術を採用する外科医によって急速に成長を続けています。その採用の増加は、外科トレーニングの進歩と事前に剥離された内皮移植片の入手可能性によって促進されています。

- 例えば、Presbia PLCは、3.2mmの直径と中央0.15mm(または150µm)の開口部を持つFlexivue Microlensプラットフォームと正確なマイクロ屈折デバイスの統合を実証しました。サブミクロンレーザー旋盤技術を使用して製造され、光学公差を0.5µm以内に維持しており、先進的なマイクロファブリケーションが角膜インプラント手術における術中の整列と術後の光学的明瞭性をどのように向上させるかを示しています。

用途別

円錐角膜は推定41%の市場シェアを持つ支配的な用途セグメントであり、早期診断の増加と若年層における治療需要の増加によって支えられています。進行性の角膜の薄化と不規則な乱視は、クロスリンクや矯正レンズが状態を安定させるのに失敗した場合に移植の必要性を促進します。フックス角膜ジストロフィーも、人口の高齢化が内皮置換を必要とする患者のプールを拡大するにつれて強い成長を示しています。感染性角膜炎や角膜潰瘍は、治療の遅れや病原体への高い曝露が角膜瘢痕の可能性を高め、高度なインプラント介入を必要とする低・中所得地域で重要な需要を生み出しています。

主要成長要因

角膜失明の世界的負担の増加

円錐角膜、フックス角膜ジストロフィー、外傷、感染性角膜炎による角膜失明の発生率の増加は、人工角膜や角膜インプラントの強い需要を促進しています。多くの地域ではドナー組織の利用可能性が限られており、合成およびバイオ合成の代替品の採用が加速しています。スクリーニングプログラムの拡大により角膜障害が早期に検出され、外科的介入率が増加しています。病院や眼科センターは、増加する患者数を管理するために先進的な移植技術に投資し、市場の拡大を強化しています。新興経済国では未解決のニーズが最も高く、製造業者は治療ギャップの拡大と手術のアクセス向上から利益を得ています。

- 例えば、AJL Ophthalmic S.A.は、90°から210°のアーク長と150 µmから350 µmの厚さオプションで設計されたKeraring角膜内リングセグメントが、5 µm未満の精度公差でUV透過性のポリメチルメタクリレートから製造されており、進行した円錐角膜の症例で再現可能な角膜の再形成を可能にしていると報告しています。

合成生体材料とインプラント設計の進歩

生体適合性ポリマー、コラーゲンベースの足場、およびハイドロゲル構造の継続的な革新により、インプラントの耐久性が向上し、拒絶反応のリスクが低減され、臨床的な受け入れが強化されています。次世代の人工角膜は、上皮細胞の接着と自然な涙液膜の相互作用を促進する微細穿孔デザインと表面工学インターフェースを統合しています。これらの改善により、長期的な移植片の安定性が向上し、ドナー角膜が適さない患者の適格性が広がります。材料科学の進歩と急速なプロトタイピングおよびシミュレーションプラットフォームの組み合わせにより、設計サイクルと規制承認が加速され、多様な角膜病理における合成およびハイブリッドインプラントの採用に強力な勢いが生まれています。

- 例えば、CorneaGenのナノシンDMEK移植片は、10 µmから20 µmの範囲で一貫して測定される厚さレベルに精密に準備され、放出時の内皮細胞数は2,800 cells/mm²を超えています。同社の微加圧準備プロトコルは、移植片のスクロール幅を1.2 mm未満に維持し、取り扱い効率を大幅に向上させ、術中操作時間を短縮しています。

低侵襲角膜手術の採用拡大

DMEKやDSAEKなどの内皮角膜移植技術が、より速い回復、合併症の減少、および高い視力結果のために広く臨床的に採用されるにつれて、需要が高まっています。外科医は、全層移植よりも標的組織の置換を好む傾向が高まり、設計された内皮移植片と互換性のある人工インプラントシステムの採用が進んでいます。外科トレーニングプログラムと事前に準備された組織ソリューションは手続きの効率を向上させ、より広範な世界的な採用を可能にしています。医療施設は、患者の処理能力を向上させ、術後の負担を軽減するために低侵襲介入を優先し、技術的に進んだ角膜インプラントソリューションの需要を強化しています。

主要なトレンドと機会

再生および組織工学角膜ソリューションの拡大

幹細胞療法、脱細胞化マトリックス、および生体工学的ストローマ層への投資の増加は、強力な商業的機会を提供します。新興プラットフォームは、長期的な移植片の合併症を減少させるために、損傷した角膜組織を置換するのではなく再生することを目指しています。誘導多能性幹細胞と3Dバイオプリンティングの進歩により、個別化された角膜構造の作成が可能になり、生体力学的特性が向上しています。これらの革新は、バイオテクノロジー企業、学術機関、および眼科メーカー間のコラボレーションを引き付けます。臨床的な検証が強化されるにつれて、再生ソリューションは治療経路を変革し、高需要市場全体で新たな収益源を開くことが期待されています。

- 例えば、AurolabのAurovue疎水性眼内レンズ材料は、屈折率1.47で設計され、表面特性が粗さ5ナノメートル以下に最適化されており、高い光学的透明性を確保し、移植されたレンズの色収差を低減します。

角膜移植プログラムへの政府およびNGOの支援の増加

公衆衛生プログラムや国際的な眼科ケアの取り組みにより、特にアジア、アフリカ、ラテンアメリカで移植サービスへのアクセスが拡大しています。政府は、深刻なドナー不足に対処するために、眼銀行のインフラ、外科医の訓練、国境を越えた組織配布システムに投資しています。眼科財団や視力回復の慈善団体などのNGOは、啓発キャンペーンを支援し、手術手続きを補助し、サービスが行き届いていない地域での技術導入を後援しています。これらの協調的な取り組みにより、治療の範囲が広がり、予防可能な失明が減少し、ドナー角膜と人工インプラントの代替品の需要が増加しています。

- 例えば、KeraMed, Inc.は、ドナー組織の入手が限られた地域での使用を目的としたKeraKlear®非貫通型角膜プロテーゼが、全体直径7.0 mm、中央光学厚さが200 µmから700 µm(例えば400 µm)のオプションがあり、光学ゾーンが4.0 mmで製造されていると報告しています。

デジタル手術の統合とAI支援角膜診断

AI対応の画像ツールとデジタル手術計画システムの採用が進むことで、精密な角膜介入の新たな機会が生まれています。OCTデータ、内皮細胞マッピング、予測分析を統合するプラットフォームは、移植片の選択を改善し、術後の失敗を減少させます。ロボット支援の微細操作システムとナビゲーションツールは、複雑な角膜移植手術における手術の一貫性をさらに向上させます。デジタルエコシステムが成熟するにつれ、メーカーはインプラントをスマート手術ワークフローと統合し、製品の差別化を高め、臨床結果を改善し、先進的な角膜技術に対する外科医の信頼を強化できます。

主要な課題

限られたドナー組織の入手可能性と地域的不平等

認識が高まっているにもかかわらず、世界的なドナー角膜の入手可能性は依然として不十分であり、特に低・中所得地域で顕著です。不平等なアクセスが治療を遅らせ、輸入組織や合成オプションに依存せざるを得ないことが多く、手続きのコストを増加させることがあります。眼銀行は、組織の保存、物流、国境を越えた規制の変動において課題に直面しており、配布効率を低下させています。これらの格差は、タイムリーな手術介入を妨げ、提供者にとって運用上の不確実性を生み出します。メーカーは、断片化されたサプライチェーンをナビゲートし、持続的な組織不足に対処するためのスケーラブルな合成代替品を開発する必要があります。

高い手続きコストと複雑な規制要件

人工角膜および高度なインプラントシステムは、高い製造、試験、認証コストを伴い、多くの患者や医療システムにとって手頃な価格を制限しています。生体適合性、安全性、長期耐久性のための厳しい規制経路が、特に次世代の合成および再生構造物の承認期間を延ばします。償還のギャップが採用をさらに制約し、特に発展途上市場で顕著です。さらに、手術の専門化要件が訓練の負担と施設のアップグレードコストを引き上げます。これらの要因が市場浸透を妨げ、障壁を減少させるために業界、規制、臨床の協調的な取り組みが必要です。

地域分析

北アメリカ

北米は市場の41%を占めており、強力な眼科インフラ、内皮角膜移植の広範な採用、確立されたアイバンキングネットワークを通じたドナー角膜組織の高い利用可能性によって支えられています。先進的な償還システムと合成インプラントの安定した受け入れにより、専門センター全体で手続きのアクセスが強化されています。研究機関やバイオテクノロジー企業は、生体材料や再生角膜モデルの革新を加速し、製品開発をさらに形作っています。フックス角膜ジストロフィーや円錐角膜の有病率の上昇が、持続的な手術需要に寄与しています。トレーニングプログラムとデジタル手術ツールの早期採用により、地域は臨床成果と革新においてリーダーシップを維持しています。

ヨーロッパ

ヨーロッパは推定30%の市場シェアを持ち、低侵襲角膜移植技術の高い臨床採用と、西欧諸国全体での適切に規制されたアイバンキングフレームワークによって推進されています。強力な公的医療支援により、移植への患者アクセスが広がり、共同研究プログラムが合成およびバイオエンジニアリングされた角膜材料の開発を強化しています。高齢化の進行によりフックス角膜ジストロフィーなどの内皮障害の発生率が上昇し、手続きのボリュームが強化されています。東ヨーロッパでは、手術能力の拡大とドナー組織の流通の改善に伴い、需要が増加しています。地域全体での規制の調和が製品承認を加速し、次世代人工角膜インプラントの採用を促進しています。

アジア太平洋

アジア太平洋は21%の市場シェアを占めており、角膜失明の高負担、大きな未充足の手術需要、急速に改善する眼科ケア能力によって推進されています。インドや中国などの国々では、スクリーニング率の上昇と先進的な角膜手術トレーニングへの投資により需要が増加しています。ドナー組織の限られた利用可能性が、合成インプラントや組織工学による代替品への関心を加速させています。政府やNGO主導の眼科ケアイニシアチブが、サービスが行き届いていない地域での角膜移植へのアクセスを広げています。成長する民間病院ネットワークと角膜移植技術の採用拡大により、地域は世界で最も急成長している市場の一つとして位置づけられています。

ラテンアメリカ

ラテンアメリカは約5%の市場シェアを占めており、眼科サービス能力の拡大と地域のアイバンク協力によるドナー組織の利用可能性の漸進的な改善に影響されています。都市部では貫通および内皮角膜移植の採用が増加していますが、農村部では格差が残っています。感染性角膜炎や外傷性角膜損傷の有病率の上昇が手続きの需要に寄与しています。予算制約により高級合成インプラントの広範な使用が制限されていますが、政府のターゲットプログラムやNGOのパートナーシップが治療の拡大を支援しています。手術トレーニングの強化と先進的な診断ツールへの投資が、地域全体での市場浸透を徐々に向上させています。

中東・アフリカ

中東・アフリカ地域は約3%の市場シェアを持ち、深刻なドナー組織の不足と特に感染性角膜炎による角膜失明の高発生率によって形作られています。裕福な湾岸諸国は、専門の眼科センターを通じて先進的な角膜移植手術を採用していますが、多くのアフリカ諸国は輸入ドナー組織やNGO支援の手術ミッションに大きく依存しています。国際的なアイバンクとのパートナーシップの拡大とモバイル眼科ケアユニットへの投資が治療アクセスの改善を助けています。限られた償還フレームワークとインフラのギャップが人工インプラントの採用を妨げていますが、意識の向上とトレーニングプログラムが地域の手術能力を徐々に改善しています。

市場セグメンテーション:

タイプ別:

手術方法別:

用途別:

地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

人工角膜および角膜インプラント市場の競争環境は、サンディエゴアイバンク、Presbia PLC、AJL Ophthalmic S.A.、CorneaGen、Alcon Inc.、Aurolab、KeraMed, Inc.、フロリダライオンズアイバンク、マサチューセッツアイアンドイヤー、DIOPTEXなどの専門組織と技術革新者の集中グループが特徴です。人工角膜および角膜インプラント市場は、バイオマテリアル、インプラント設計、組織工学の進歩を重視して、長期的な視覚成果の改善と術後合併症の軽減を図る企業と機関によって形成されています。市場参加者は、合成角膜代替品を継続的に改良し、光学的透明性を向上させ、安定した組織統合を促進するインターフェースを開発しています。規制に準拠した臨床試験、外科医のトレーニングプログラム、患者中心のインプラント革新に強く焦点を当てることで、新興および先進医療システム全体での広範な採用を支援しています。学術眼科センターとの研究協力により、ハイドロゲルベースのインプラント、コラーゲンクロスリンクスキャフォールド、低侵襲移植法におけるブレークスルーが加速されています。組織はまた、インプラントのアクセス性を高めるために、スケーラブルな製造、滅菌技術、世界的な流通ネットワークに投資しています。革新が激化する中、企業は耐久性、生体適合性、手続きの容易さを通じて差別化を図り、高度に進歩的で技術主導の競争環境に貢献しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- サンディエゴ アイバンク

- Presbia PLC

- AJL オフサルミック S.A.

- CorneaGen

- アルコン Inc.

- Aurolab

- KeraMed, Inc.

- フロリダ ライオンズ アイバンク

- マサチューセッツ アイ アンド イヤー

- DIOPTEX

最近の開発

- 2025年12月、ユーロフィンズ メディカル デバイス サービスは、医療機器向けの新しいGMP(適正製造規範)PFAS試験ソリューションを開始しました。これは、製造業者が複雑な世界規模の規制を乗り越え、これらの持続性化学物質をスクリーニングすることで患者の安全を確保することを目的としており、全フッ素のための燃焼イオンクロマトグラフィー(CIC)や詳細な抽出物&浸出物(E&L)研究などの高度な技術を含みます。

- 2025年7月、ZimVieとOsstem Implantは、中国における歯科インプラント流通を強化するための戦略的合意を締結しました。ZimVie Inc.は、世界中で高品質な歯科インプラントと統合歯科技術を提供する著名なプロバイダーであるOsstem Implant Co., Ltd.(「Osstem Implant」)との戦略的流通パートナーシップを発表しました。

- 2025年7月、BVI(BVIメディカル)は、イノベーション、研究開発、投資、製品発売において4つのメディカル デバイス ネットワーク エクセレンス アワードを受賞し、SERENITY IOLsやLeos緑内障システムを含む眼科ケアの進歩を強調しました。

- 2025年6月、ストラウマン グループ(スニペットではその公式登録名であるINSTITUT STRAUMANN AGとして言及)は、ヴィレレサイトのための大規模な投資と戦略計画を発表しました。

レポートのカバレッジ

この調査レポートは、タイプ、手術方法、 用途、地理に基づく詳細な分析を提供します。主要市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要用途を詳細に説明しています。また、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。さらに、近年の市場拡大を促進した様々な要因についても議論しています。レポートはまた、市場を形成する市場動向、規制シナリオ、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 角膜移植のボリュームがドナー組織の世界的な不足により挑戦を受け続ける中、人工角膜の需要が増加します。

- 生体模倣ポリマーやハイドロゲルベースの材料の進歩により、インプラントの耐久性と生体適合性が向上します。

- 外科医は、回復時間を短縮し、手術リスクを軽減する低侵襲の移植技術を採用します。

- 次世代角膜代替システムの規制承認が、先進国および新興地域での市場拡大を加速させます。

- 組織工学への投資の増加により、実験室で育てられた角膜構造のスケーラブルな生産が可能になります。

- AI支援の手術計画の統合により、精度が向上し、インプラントの結果が標準化されます。

- 異業種間の協力が、光学性能と長期的なデバイスの安定性における革新を支援します。

- 病院は、拒絶率を低減したインプラントを優先し、患者の満足度と手続きの効率を向上させます。

- 角膜疾患の有病率の上昇が、合成およびハイブリッド角膜ソリューションの採用を促進します。

- 眼科外科医のためのトレーニングプログラムの拡大が、市場浸透と患者アクセスの拡大を支援します。