診断における人工知能市場の概要:

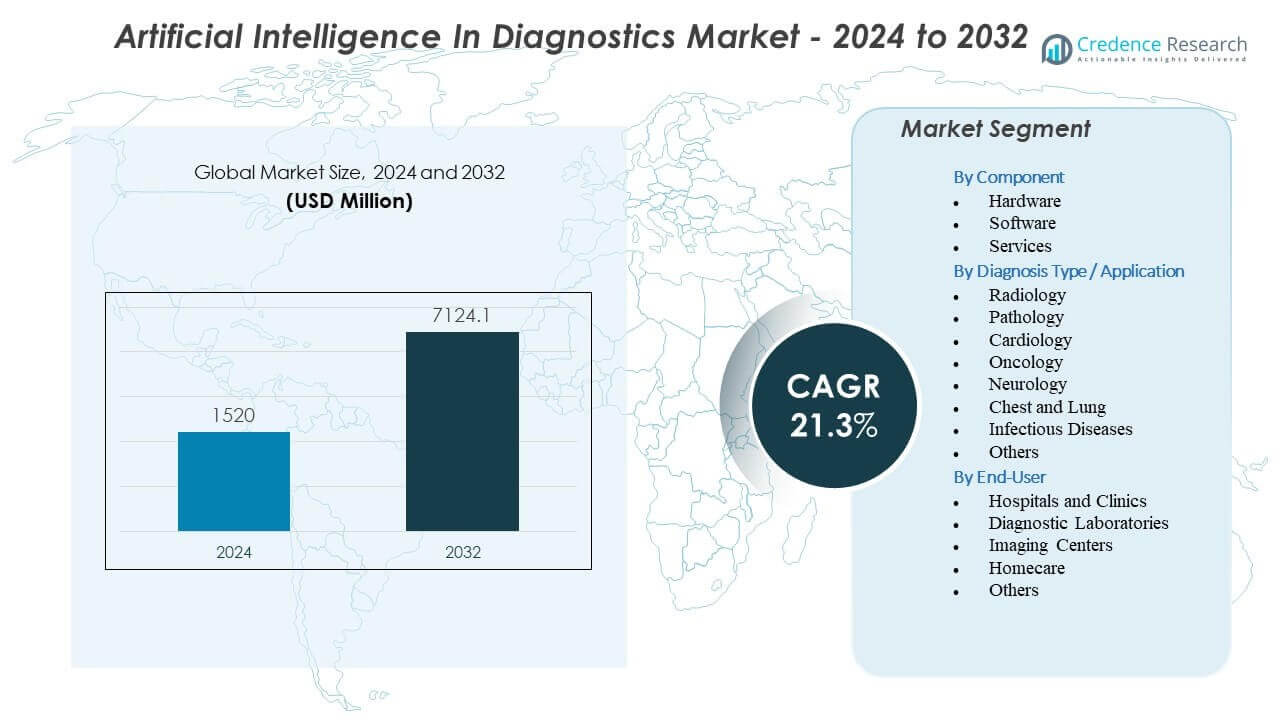

診断における人工知能市場は、2024年の15億2,000万米ドルから2032年までに推定71億2,410万米ドルに成長し、2024年から2032年の間に年平均成長率(CAGR)21.3%を記録する見込みです。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 診断における人工知能市場規模 2024 |

15億2,000万米ドル |

| 診断における人工知能市場、CAGR |

21.3% |

| 診断における人工知能市場規模 2032 |

71億2,410万米ドル |

市場の推進要因は、AIが放射線学、病理学、腫瘍学、神経学、心臓病学の使用例で微細な異常を検出する能力を活用し、より迅速で正確な診断ワークフローの需要が高まっていることにあります。医療システムは、臨床の負担を軽減し、専門チーム間の一貫性を向上させるためにAIツールを採用しています。開発者は、画像、臨床記録、分子データを組み合わせたマルチモーダルアルゴリズムを作成し、診断の明確さを向上させています。病院は、脳卒中や心臓の緊急事態のトリアージを迅速化するワークフローの自動化に投資しています。規制機関は、十分に検証された診断モデルを承認することで成長を支援しています。市場は、AIが臨床結果を改善する早期警告を提供する能力から恩恵を受けています。

地域的には、北米が成熟したデジタルインフラ、強力な規制支援、AI対応の診断プラットフォームの高い採用率によりリードしています。ヨーロッパは、臨床デジタル化の拡大と病理学および放射線ネットワーク全体でのAIの広範な統合により続いています。アジア太平洋地域は、医療システムの拡大、大量の患者数、政府支援のAIイノベーションプログラムにより、最も急成長している地域として浮上しています。ラテンアメリカは、ワークフローの最適化を求める民間病院での採用の増加を通じて勢いを増しています。中東およびアフリカは、プロバイダーが画像インフラを近代化し、専門家不足を克服するためにAIを模索する中で、徐々に成長を示しています。

診断における人工知能市場の洞察:

- 診断における人工知能市場は、2024年に15億2000万ドルから2032年には71億2410万ドルに成長すると予測されており、21.3%のCAGRに支えられ、臨床現場での急速な採用を反映しています。

- より迅速で正確な診断ワークフローへの需要の高まりが、放射線学、病理学、腫瘍学、神経学、心臓病学における検出精度を向上させるAIツールの強力な採用を促進しています。

- 市場の制約には、限られた相互運用性、臨床検証に関する懸念、および人口全体での信頼性のあるパフォーマンスを確保するための高品質な注釈付きデータセットの必要性が含まれます。

- 北米は高度なデジタルインフラと臨床AIに対する強力な規制サポートによりリードしており、ヨーロッパは臨床画像および病理ネットワークでの広範な採用を通じて成長しています。

- アジア太平洋地域は、AI対応の診断を拡大して高い患者数を管理し、早期疾病検出を強化するため、最も急速に拡大する地域として浮上しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

診断における人工知能市場の推進要因

より迅速で正確な診断意思決定支援への臨床ニーズの高まり

診断における人工知能市場は、主要な疾病領域における高精度な臨床評価の需要の高まりにより、強力な勢いを得ています。病院は診断のばらつきを減らし、早期疾病検出を改善するためにAIツールに依存しています。放射線学、病理学、心臓病学のチームは、複雑なスキャンのレビュー時間を短縮するために監督されたモデルを統合しています。医療システムはまた、より多くの患者負荷に直面している診断チームを支援するためにAIを優先しています。ベンダーは、臨床医がワークフロー効率を向上させるためのプラットフォームを設計しています。医師は、日常および緊急の場面でのセカンドリードサポートとしてこれらのツールを信頼しています。市場は、診断の信頼性を高めるマルチモーダルデータモデルの進展から利益を得ています。

- 例えば、Lunitは2025年7月にMicrosoftと協力して、AzureベースのAIモデルを展開し、放射線科医が部位特異的データを使用して癌検出アルゴリズムを微調整できるようにしました。この機能は、臨床環境での偽陽性の発見を最大20%削減することが示されています。

画像モダリティおよび臨床専門分野全体でのAIアルゴリズムの統合拡大

CT、MRI、X線、超音波全体でのアルゴリズムの急速な統合が、診断における人工知能市場の成長を推進しています。プロバイダーは、癌、脳卒中、心疾患、呼吸器疾患に関連するパターンを特定するために自動化ツールに依存しています。AIは、手動で特定するのが難しい小さなまたは複雑な病変の検出精度を高めます。病院は、レポートのターンアラウンドタイムを短縮するためにAIに投資しています。開発者は、主要な規制市場で承認された臨床的に検証されたモデルに注力しています。画像センターは、増加するスキャン量を処理するためにこれらのソリューションを使用しています。臨床医は、解釈エラーを制限するのに役立つ重要なツールと見なしています。ターゲットを絞った臨床決定をサポートする能力のため、需要が高まっています。

高負担の疾病領域全体での予測およびリスク層別化モデルの使用増加

AIは、病気の進行や治療反応を管理するための予測的な洞察を提供し、臨床医をサポートします。診断における人工知能市場は、腫瘍学、神経学、心血管ケアのための予測ツールの使用が増加することで拡大しています。プロバイダーは、患者のリスクを評価し、重要なケースをより正確に強調するモデルを展開します。病院はこれらの洞察を用いて死亡率を下げ、成果を改善したいと考えています。開発チームは、過去のデータとリアルタイムのデータストリームを分析するモデルを構築します。医療システムは、ハイリスクグループに対する積極的な介入を支援するためにこれらの機能を使用します。臨床医は、臨床ガイドラインに沿ったリスクスコアを重視します。予測分析は、診断の全過程にわたる意思決定支援を強化します。

臨床グレードAIツールのための強力な規制支援と迅速な承認サイクル

世界の規制当局は、明確な検証経路を通じて臨床AIの安全な採用を支援しています。迅速な承認は、診断における人工知能市場全体での展開を加速させます。保健機関は、病院間の信頼を向上させる証拠に基づく基準を推進しています。ベンダーは、規制の期待に応える透明なモデルを設計します。病院は、画像処理や臨床ワークフロー領域全体で品質を強化するために承認されたツールを採用します。これらの政策は、公共および民間のプロバイダー全体でAIのアクセスを拡大するのに役立ちます。開発者は、製品設計中により明確な指針を得ることができます。この環境は、高精度診断プラットフォームへのより広範な投資を促進します。

- 例えば、NVIDIAとイーライリリーが2026年1月に発表した戦略的な10億ドルの共同イノベーションラボは、神経変性疾患の診断バイオマーカーの検証を加速するために、BioNeMoプラットフォーム上で構築されたFDA準拠の「ドライラボ」モデルの開発に焦点を当てています。

診断における人工知能市場のトレンド

マルチモーダルおよび学際的診断AIプラットフォームへの移行の増加

診断における人工知能市場は、画像、病理スライド、ゲノム、臨床記録を組み合わせたプラットフォームへの移行を見せています。ベンダーは、データタイプを単一の診断ワークフローに統合するシステムを設計しています。病院は、複雑なレビューを簡素化するためにこれらのプラットフォームを求めています。マルチモーダルな洞察は、癌や神経障害の診断精度を向上させます。臨床医は、病気のパターンをより深く把握できます。開発チームは、複数の専門分野からの結果を調整するAIツールを構築します。このトレンドは、医療システム全体での統合ケアパスウェイをサポートします。統合された診断インテリジェンスへの強い需要により、採用が増加しています。

- 例えば、Tempusは、5.5百万以上の匿名化された患者記録からの臨床データを分子データと統合するために、Libraryプラットフォームを活用しました。このマルチモーダルアプローチにより、特定の腫瘍学コホートにおいて、従来の単一モダリティテストと比較して30%多くの患者で実行可能な遺伝的変異を特定することができました。

リアルタイムAIトリアージおよび緊急対応支援ツールの拡大

脳卒中、外傷、心臓イベントなどの緊急症例の増加により、リアルタイムAIトリアージツールが注目を集めています。人工知能診断市場は、重要な所見をフラグする迅速なアラートシステムから恩恵を受けています。病院はAIを導入して応答時間を短縮し、患者の転帰を改善しています。開発者は、高圧ケアユニットに対応できるリアルタイム推論モデルに注力しています。プラットフォームは、高リスクの症例を遅滞なく専門医に振り分けます。緊急チームは、早期介入を支援するためにこれらのツールを信頼しています。大規模な画像キュー全体で即時レビューが必要なため、需要が高まっています。主要病院への広範な設置を通じて市場の成長が加速しています。

- 例えば、Viz.aiは、Viz LVO(大血管閉塞)プラットフォームが、初回病院到着から神経介入治療開始までの時間を平均66分短縮し、タイムリーな機械的血栓除去を受ける患者数を2.5倍に増加させたことを示しました。

クラウドベースの診断AIとスケーラブルな展開モデルの採用拡大

クラウド展開は、ハードウェアの必要性が低く、スケーラビリティが容易なため、支持を集めています。人工知能診断市場は、リモートリーディングと継続的な更新をサポートするグローバルなクラウドエコシステムから恩恵を受けています。プロバイダーは、マルチサイトネットワーク全体での迅速な展開のためにクラウドプラットフォームを好みます。ベンダーは、画像システムと容易に統合できる軽量クライアントを設計しています。クラウドツールは、迅速なモデルアップグレードと臨床チーム間の広範なコラボレーションをサポートします。医療システムは、これらのプラットフォームを使用して、地方や遠隔地へのアクセスを拡大しています。コスト管理の改善と稼働時間の向上により需要が増加しています。クラウドモデルは、長期的なAI採用を強化します。

医療データで訓練された大規模基盤モデルの利用拡大

広範な医療データセットで訓練された基盤モデルが、診断ワークフローを変革し始めています。人工知能診断市場は、さまざまな画像タイプを高精度で解釈できるモデルから恩恵を受けています。これらのシステムは、新しいアプリケーションのトレーニング時間を短縮します。病院は、新しい疾患指標に適応するモデルを求めています。開発者は、患者データを保護するフェデレーテッドラーニングフレームワークに注力しています。臨床医は、多様な患者集団に対する一般化の改善を評価しています。医療システムは、サイト全体で一貫したパフォーマンスを提供するためにこれらのモデルに依存しています。この傾向は、日常的な診断へのAIの広範な統合を促進しています。

人工知能診断市場の課題分析

臨床環境での大規模採用を制限する複雑な規制、倫理、検証の障壁

人工知能診断市場は、厳格な規制評価と臨床検証のニーズに関連する課題に直面しています。開発者は、安全性と説明可能性を示す必要があります。病院は、さまざまな集団でモデルが良好に機能する証拠を求めています。ベンダーは、大規模な注釈付きデータセットへのアクセスに苦労しています。モデルがバイアスを示すときに倫理的な懸念が生じます。臨床医は、モデルの出力が臨床判断と矛盾する場合に慎重になります。統合チームは、データプライバシーに関する懸念にも対処しています。これらの障壁は、敏感な臨床ワークフロー全体での採用を遅らせています。市場は、透明性を向上させ、より大きな信頼を築くために取り組んでいます。

労働力の適応、技術統合の問題、および病院システム間の限定的な相互運用性

病院は、新しいAIツールを大規模に使用するためのスタッフのトレーニングに困難を抱えています。診断における人工知能市場は、従来のイメージングシステムとの統合制約にも直面しています。ITチームは、互換性のギャップ、サイバーセキュリティのリスク、長い展開サイクルを管理しなければなりません。臨床医は、ワークフローの中断を避けるシームレスなインターフェースを望んでいます。ベンダーは、AIの出力を臨床報告形式に合わせる際の障害に直面しています。限られた相互運用性が、複数サイトのネットワーク全体での広範な採用を遅らせています。医療システムは、臨床生産性を維持しながら変化を管理しようとしています。これらの問題は、市場拡大のペースを減速させる摩擦を生み出します。

市場機会

主要な疾患領域における精密診断と個別化医療の需要の高まり

診断における人工知能市場は、精密医療プログラムの急速な成長により強力な機会を持っています。病院は、個別のリスクスコアリングと治療選択をサポートするツールを求めています。ベンダーは、イメージングの所見をゲノムおよび分子データとリンクするモデルを構築しています。臨床医は、個別化された治療決定を導く洞察を重視しています。医療システムは、腫瘍学、心臓病学、神経学の経路をサポートするためにAIへの投資を拡大しています。予測機能は、開発者に新たな収益機会を開きます。個別化医療へのシフトは、高度なAI機能の需要を増加させます。このトレンドは、長期的な市場拡大を支えます。

未開拓地域、リモートネットワーク、デジタルファーストの医療モデルにおける拡大の可能性

新興市場は、診断における人工知能市場にとって重要な成長機会を提供します。プロバイダーは、専門スタッフの不足に対処するためにAIを使用しています。クラウドベースのツールは、リモートクリニックへの診断サポートの拡張を支援します。政府は、アクセスを改善するためにデジタルヘルスインフラに投資しています。ベンダーは、スケーラブルなサブスクリプションモデルでこれらの地域をターゲットにしています。未開拓地域の臨床医は、専門家レベルの診断サポートに迅速にアクセスできます。医療システムは、ケアの遅延を減少させるためにAIに依存しています。これらのダイナミクスは、世界的な地域での市場加速のための強力な条件を作り出します。

診断における人工知能市場のセグメンテーション分析:

コンポーネント別分析

診断における人工知能市場は、ハードウェア、ソフトウェア、サービス全体での強力なパフォーマンスを通じて進化しています。ハードウェアは、病院やラボで使用されるイメージングおよびセンサー駆動の診断のための高速処理をサポートします。ソフトウェアは、検出精度を向上させ、臨床ワークフローを合理化する強力なアルゴリズムにより採用をリードしています。サービスは、プロバイダーが統合サポート、スタッフトレーニング、モデル検証を必要とするため、着実に成長しています。これにより信頼性が強化され、大規模および中規模の医療ネットワークの円滑な展開が可能になります。

- 例えば、NVIDIAはClara Holoscanプラットフォームを通じて診断ハードウェアを進化させました。RTX A6000 GPUと組み合わせることで、医療施設はリアルタイムの超音波AI推論のために600フレーム/秒を超える処理速度に達し、以前のハードウェアアーキテクチャと比較してスループットが10倍に増加します。

診断タイプ/アプリケーション別分析

診断の成長は、放射線学、病理学、心臓病学、腫瘍学、神経学、胸部および肺の評価、感染症、その他の専門分野にまたがります。診断における人工知能市場は、AIがCT、MRI、X線、デジタルスライド、心電図の解釈における複雑なパターンの可視性を向上させることで勢いを増しています。放射線学と神経学は、高い画像量と迅速な重症例検出の需要により依然として強力です。病理学はスライドスキャンの自動化から利益を得ており、腫瘍学はAIを使用して腫瘍の分類と監視を行っています。これにより、多様な臨床状態にわたる迅速で一貫した評価がサポートされます。

エンドユーザー分析による

病院と診療所は、大量の患者を管理し、正確で迅速な診断ツールを必要とするため、採用を支配しています。診断における人工知能市場は、手作業の負担を軽減し、報告速度を向上させるためにAIに依存する診断ラボや画像センターに拡大しています。接続されたデバイスと早期検出をサポートするリモート診断ツールを備えた在宅ケアのアプリケーションが増加しています。研究機関などの他のユーザーは、新しい診断経路を開発するためにAIを適用しています。これにより、集中型および分散型のケア設定の両方で採用が増加します。

- 例えば、メイヨークリニックは、左心室収縮機能不全(LVSD)のリスクがある患者を特定するために、AIベースの心電図スクリーニングツールを病院ネットワーク全体に統合しました。システムは10万人以上の患者を分析し、AUC 0.93を達成し、標準的なケアプロトコルと比較して2倍の高リスク個人を特定することを可能にしました。

セグメンテーション:

コンポーネント別

診断タイプ / アプリケーション別

- 放射線学

- 病理学

- 心臓病学

- 腫瘍学

- 神経学

- 胸部および肺

- 感染症

- その他

エンドユーザー別

- 病院と診療所

- 診断ラボ

- 画像センター

- 在宅ケア

- その他

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

地域分析:

北アメリカは、強力なデジタルヘルスの採用、先進的な画像インフラ、AI開発への高い投資によって、診断における人工知能市場で推定40–58%の支配的なシェアを持っています。病院は、AIツールを統合して、大量の患者に対応する放射線科、病理学、腫瘍学、神経学のワークフローをサポートしています。主要企業は、診断精度を向上させ、ケア提供の遅延を減少させるFDA承認モデルを拡大しています。研究機関は臨床試験と検証研究を通じて革新を支援しています。AI対応診断をサポートする成熟した償還経路から利益を得ています。継続的な技術アップグレードが地域全体の市場リーダーシップを強化しています。

ヨーロッパは、厳格な品質基準、強力な臨床研究エコシステム、AI対応の健康プラットフォームの急速な拡大によって、25–30%の第2位のシェアを維持しています。医療提供者は、臨床安全性に関する規制の期待を満たしながら、ワークフローの効率を向上させるためにAIを採用しています。政府主導のデジタルトランスフォーメーションプログラムが、画像センターや診断ラボ全体での統合を加速させています。ベンダーは、さまざまな人口グループに対するAIパフォーマンスを洗練するために、学術病院と協力しています。精密診断と国境を越えた健康データの取り組みへの資金増加を通じて勢いを増しています。プロバイダーが高ボリュームの画像ワークロードの自動化を優先するにつれて、採用が増加しています。

アジア太平洋は、医療インフラの拡大、大規模な患者プール、自動診断ツールへの急速な需要によって、15–20%の上昇するシェアで最も急速に成長する地域として浮上しています。中国、日本、韓国、インドは、医療AIへの投資を増やし、労働力不足を解消し、専門家レベルの診断へのアクセスを改善しています。画像センターや病院は、スケーラブルな展開をサポートするクラウドベースのプラットフォームを採用しています。スタートアップやグローバルベンダーは、主要な医療機関とのパートナーシップを通じて開発を加速しています。デジタルヘルスプログラムにおけるAI採用に対する強力な政府支援により、より速く成長しています。ラテンアメリカと中東・アフリカは、より小さなシェアを持っていますが、リモート診断とスケーラブルなAIモデルへの関心が高まっています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- シーメンスヘルスケア

- GEヘルスケア

- NVIDIAコーポレーション

- Aidoc

- Google (アルファベット社)

- マイクロソフト

- デジタルダイアグノスティクス社

- ゼブラメディカルビジョン

- Vuno Inc.

- PathAI

- リヴァレインテクノロジーズ

- IBMワトソンヘルス

- アライブコア社

- イメージンテクノロジーズ

- IDxテクノロジーズ社

- ニューラルアナリティクス

競争分析:

診断における人工知能市場は、確立された医療技術企業、AIプラットフォームプロバイダー、専門診断イノベーター間で激しい競争が繰り広げられています。シーメンスヘルスケア、GEヘルスケア、NVIDIA、Google、マイクロソフト、IBMなどのグローバルリーダーは、高度な画像アルゴリズム、クラウドベースの分析、臨床意思決定支援ツールを備えたポートフォリオを拡大しています。これらの企業は、病院や診断ネットワーク全体での存在感を強化するために、モデルの精度、相互運用性、規制承認に多額の投資を行っています。Aidoc、PathAI、Vuno、デジタルダイアグノスティクス、リヴァレイン、イメージンテクノロジーズなどのスタートアップは、腫瘍学、神経学、心臓病学、胸部分析などの狭い臨床分野に焦点を当てています。FDA承認済みのソリューション、迅速な展開サイクル、強力な臨床パートナーシップを通じて競争力を深めています。ベンダーは、アルゴリズムの性能、ワークフローの統合、多様な臨床環境でのスケーラビリティで競争しています。この分野は、正確で迅速かつ信頼性の高いAI対応診断の需要によって推進される合併、コラボレーション、イノベーションとともに進化し続けています。

最近の展開:

- 2026年1月、NVIDIA CorporationとEli Lillyは、AIモデル開発を通じて診断に関連するアプリケーションを含む創薬を進めるために、5年間で最大10億ドルを投資する共同イノベーションAIラボを発表しました。

- 2025年12月、AidocはCercare MedicalおよびCircle CVIとの戦略的パートナーシップを発表し、aiOS™プラットフォームに高度なMRパーフュージョンと自動ASPECTSスコアリングを統合して、脳卒中ケアのための神経科学診断を強化しました。

- 2025年9月、Siemens HealthineersはAiforia Technologiesと提携し、共同マーケティングと共同販売活動を通じて、ヨーロッパの診断ラボ全体でデジタル病理学のためのAI駆動ソリューションを拡大しました。

- 2025年7月、MicrosoftはLunitと協力し、Azure上でカスタマイズ可能なAIモデルと放射線科向けのワークフロー自動化ツールを共同開発することで、AI駆動のがん診断を進めました。

レポートのカバレッジ:

この調査レポートは、コンポーネント、診断タイプ/アプリケーション、エンドユーザー、地域に基づく詳細な分析を提供します。主要な市場プレーヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。このレポートは、業界を形作る市場動向、規制シナリオ、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- AI駆動のイメージングおよび病理ツールの採用が進むことで、高負荷疾患における診断速度と精度が向上します。

- クラウドベースの診断プラットフォームの拡大により、複数の病院ネットワーク全体でのスケーラブルな展開がサポートされます。

- マルチモーダルデータモデルの統合により、腫瘍学、神経学、心臓病学における意思決定支援能力が強化されます。

- より広範な規制サポートにより、臨床的検証が加速し、承認されたAIツールへのアクセスが拡大します。

- 技術企業と医療提供者の間の協力が増えることで、ワークフローの自動化が改善されます。

- スマート病院インフラの成長により、リアルタイムの診断インサイトの需要が高まります。

- 基盤モデルの急速な革新により、複雑な診断シナリオにおけるAIの利用が拡大します。

- リモートモニタリングツールの統合が進むことで、従来のケア設定外での早期検出がサポートされます。

- 新興市場への拡大により、AIベースの診断の世界的な普及が進みます。

- 精密医療への強力な投資により、予測およびリスク層別化アプリケーションの需要が高まります。