自律型農業機器市場の概要:

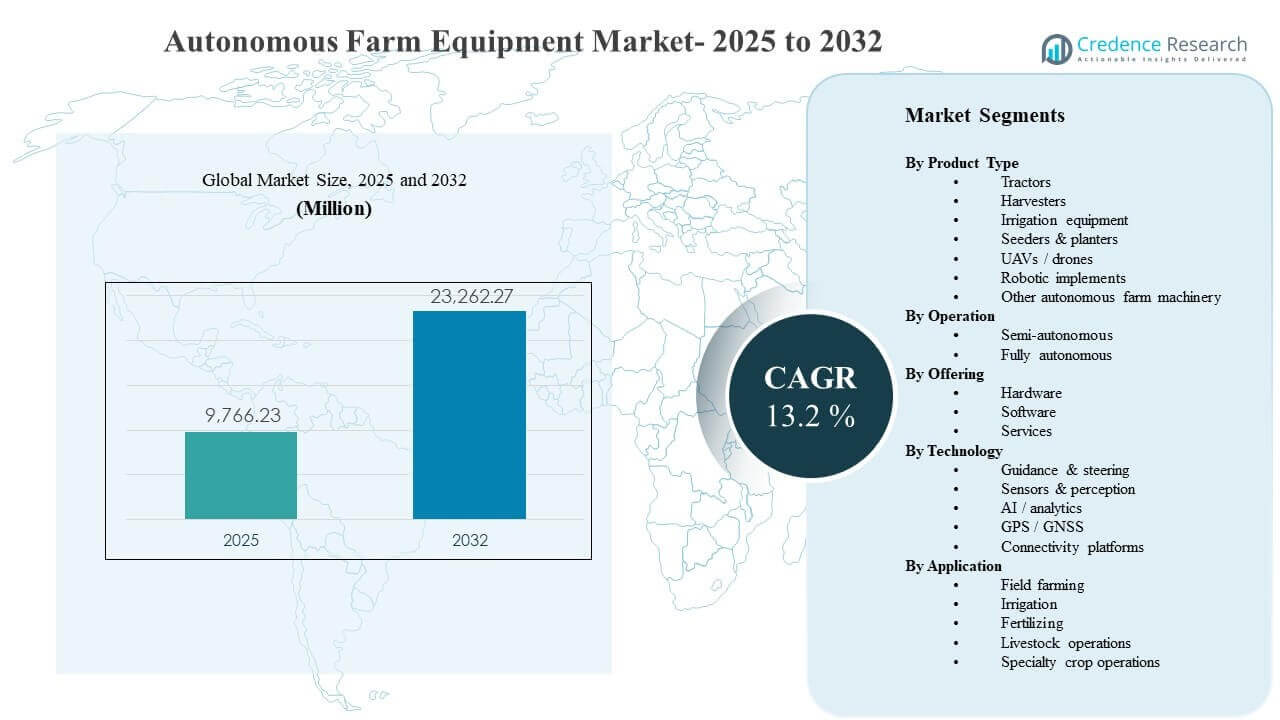

世界の自律型農業機器市場の規模は、2025年に9,766.23百万米ドルと推定され、2025年から2032年にかけて年平均成長率13.2%で成長し、2032年には23,262.27百万米ドルに達すると予想されています。市場の拡大は、持続的な農業労働力の制約に対処し、植え付け、散布、収穫サイクルにおけるピーク時の作業効率を向上させるための自律性の加速的な採用によって主に推進されています。センシング、ポジショニング、接続性の進展も、混合フリートや多様なフィールド条件でのより広範な展開をサポートしています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 自律型農業機器市場規模 2025 |

9,766.23百万米ドル |

| 自律型農業機器市場、CAGR |

13.2% |

| 自律型農業機器市場規模 2032 |

23,262.27百万米ドル |

主要な市場動向と洞察

- 北米は2025年に33.92%を占め、高い機械化レベルと自律性対応プラットフォームの迅速な採用に支えられています。

- アジア太平洋地域は2025年に29.54%を占め、大規模な農業経済における機械化の拡大と精密農業技術の急速な普及を反映しています。

- 半自律システムは2025年に66.90%のシェアを持ち、農場の安全性と運用の好みに基づいて監視された自律性がより迅速に拡大しています。

- ハードウェアは2025年に58.60%のシェアを占め、センサー、GNSS/RTKコンポーネント、コンピュート、操舵/作動システムの需要によって推進されています。

- トラクターは2025年に33.80%のシェアを獲得しており、最も利用されている機器プラットフォームであり、自律性アップグレードの主要なエントリーポイントとして残っています。

セグメント分析

自律型農業機器の採用は、農場が最も利用される機械と即座に収益化できるワークフローを優先する段階的な経路を通じて進行しています。広域農業では通常、ガイダンス、操舵、実装制御のために最初に自律機能を展開します。これらのユースケースは、オペレーターの疲労を軽減し、作業時間を延長し、行レベルの作業の再現性を向上させます。自律性が成熟するにつれて、能力拡張はより高精度な認識と意思決定にますます結びついており、変動する地形、天候、作物条件下でのより複雑な操作を可能にしています。

商業化は、一度限りの機器購入から、ハードウェアの性能をソフトウェアのインテリジェンス、接続性、アフターサポートと共に評価する「システム」導入へとシフトしています。混合フリートを運営する農場は、特に相互運用性と展開の容易さに敏感であり、既存の精密なワークフローに統合できるソリューションを好みます。サービス層は、設置、校正、監視、オペレーターのトレーニング、稼働時間の保証を通じて拡大しており、信頼性を向上させ、農場の規模に関係なく導入を加速させます。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

製品タイプ別のインサイト

トラクターは2025年に33.80%の最大シェアを占めました。トラクターは通常、複数のフィールド活動で高い年間利用率を提供し、投資回収が明確であるため、自律性を備えた最初の機械化プラットフォームとしてアップグレードされます。自律性対応のトラクタープラットフォームは、厳しい季節的なウィンドウでの運転時間を延ばすことができ、生産性を直接向上させます。強力なOEMおよびディーラーエコシステムは、展開、アップグレード、および継続的なサポートを簡素化することで、トラクター主導の導入をさらにサポートします。

オペレーション別のインサイト

セミオートノマスは2025年に66.90%の最大シェアを占めました。農場は、安全要件、責任の懸念、および変動するフィールド環境での運用監視を維持する必要があるため、完全に無人の運用に移行する前に、監督付き自律性を採用することがよくあります。セミオートノマスモードは、プロセス全体の再設計を要求せずにオペレーターの作業負荷を軽減することで、即時の労働効率の利点を提供します。段階的な実装は、混合フリートの現実にも適合し、農場が機器の種類や季節にわたって自律性を拡大することを可能にします。

提供別のインサイト

ハードウェアは2025年に58.60%の最大シェアを占めました。ハードウェアは、堅牢なセンサー、GNSS/RTKポジショニング、オンボードコンピュート、耐久性のある電子機器、ステアリング/アクチュエーションコンポーネントを必要とするため、自律運転の主要なコストおよび導入ドライバーです。多くの農場は、複数の作業や作物サイクルに展開できる具体的な機械レベルのアップグレードを優先します。展開が拡大するにつれて、ハードウェアのアップグレードは、性能、信頼性、ライフサイクル価値を向上させるためのソフトウェア層やサービスに対する需要をしばしば引き起こします。

技術別のインサイト

センサーと認識は通常、自律性の展開の基盤となります。これは、非構造的な農業環境での安全な運用に信頼性のある検出、位置特定、環境理解が必要だからです。ガイダンスとステアリングは、特に植え付けや栽培のワークフローにおいて、反復性と行レベルの精度に不可欠です。AI/分析は、リアルタイムおよび過去の運用データを使用してルートを最適化し、制御を実施し、意思決定をサポートするために、ますます重要になっています。接続性プラットフォームは、フリートの監視、リモート診断、ソフトウェアの更新を強化し、稼働時間を向上させ、展開された機械全体での機能展開を加速させます。

アプリケーション別のインサイト

畑作は、耕作、植え付け、散布、収穫において最も多くの機器使用時間と時間に敏感な作業を集中させるため、最大の応用分野として残っています。農場は、ピークシーズンの労働力のボトルネックを緩和し、生産性と再現性の向上を通じて1ヘクタールあたりのコストを削減できる場合に自律性を優先します。施肥と投入物の適用は、一貫したカバレッジと重複の削減を通じて自律性の恩恵を受け、コスト最適化と持続可能性の目標の両方をサポートします。家畜や特殊作物の運営は、ナビゲーションの複雑さが高く、作業フローがより高度な認識と安全処理を必要とする場合に選択的に自律性を採用します。

自律農業機器市場の推進要因

労働力不足と生産性の圧力

農場の運営者は、特にピークの植え付けと収穫の時期において、継続的な労働力の制約に直面しており、熟練したオペレーターへの依存を減らす自律性の需要を押し上げています。自律的および半自律的な作業フローは、より長い稼働時間とより一貫したタスクの実行を可能にし、タイミングが重要な場合にスループットを向上させます。生産性の向上は、ガイダンス、ステアリング、および実装制御における再現可能な機械性能によって強化され、フィールド全体の変動を減少させます。時間が経つにつれて、労働力駆動の採用は、フリートの最適化と標準化された運営へのシフトもサポートします。

- 例えば、John Deere StarFireやTrimble Ag RTKなどのサプライヤーからのRTK対応ステアリングソリューションは、通常、1〜2.5 cmのパス間精度を達成し、重要な操作中のスキップや重複を最小限に抑えます。時間が経つにつれて、労働力駆動の採用は、フリートの最適化と標準化された運営へのシフトもサポートします。

精密農業の拡大と投入効率

自律機器は、一貫したカバレッジ、より良いルート計画、改善された可変レートの実行を可能にすることで、精密農業をますます補完しています。散布と施肥の重複削減は、投入物の無駄を減らし、大規模な運営において特にコスト管理をサポートします。自律性はまた、再現性を向上させ、シーズンを通じてデータ品質を強化し、収量とフィールドの変動性に関連したより良い意思決定を可能にします。農場が運営をデジタル化するにつれて、自律性は処方を一貫したフィールドパフォーマンスに変換する実行レイヤーとなります。

位置決め、センシング、および制御の技術成熟度

GNSS/RTKの可用性、センサー性能、およびオンボード計算の改善により、多様な農場条件での自律性がより信頼性の高いものになっています。より良い認識は、障害物周辺の安全なナビゲーションを可能にし、複雑な操作中の実装制御を改善します。技術スタックが成熟するにつれて、OEMおよびソリューションプロバイダーは、より広範な価格帯で自律性機能を提供でき、初期採用者を超えた採用を拡大します。接続性とリモートモニタリングとの統合は、トラブルシューティングとソフトウェアアップデートを加速することで信頼性をさらに向上させます。

OEMエコシステム、レトロフィット、およびサービスの有効化

OEM製品ロードマップは、自律性対応プラットフォームを中心に展開されており、ディーラーネットワークによって展開とメンテナンスが簡素化されています。レトロフィットの経路は、特にトラクターや機器において、既存のフリートに自律性アップグレードを可能にすることで、対象市場を拡大します。サービスの有効化—設置、キャリブレーション、トレーニング、稼働時間のサポート—は、購入者の運用リスクを軽減し、農場サイト全体でのスケーリングを加速します。これらのエコシステムのダイナミクスは、所有コストの不確実性を低減し、信頼性の向上を通じて採用を促進します。

- 例えば、ジョン・ディアの自律トラクタープログラムは、ディーラーが設置する自律キットとディーラーが運営するデモプログラムを使用して、地域市場で技術を導入しサポートします。レトロフィットの経路は、特にトラクターや機器において、既存のフリートに自律性アップグレードを可能にすることで、対象市場を拡大します。

自律農業機器市場の課題

自律農業機器の展開は、実際のフィールドでの運用変動に関連する実際的な制約に直面しています。これには、不均一な地形、気象の影響、作物残渣、混在する障害物などが含まれ、自律性の信頼性を低下させる可能性があります。混在するフリート全体での統合は依然として課題であり、特に異なるデジタルエコシステム、接続基準、ソフトウェアインターフェースを持つ複数のOEMを運用している農場では困難です。高い利用率やRTKや接続性などの補完的な精密インフラストラクチャに依存する場合、初期投資も小規模農場にとって障壁となる可能性があります。

- 例えば、CNHインダストリアルのケースIHトライデント5550やオムニパワー3200のようなプラットフォームでのレイヴンオートノミーの統合は、単一の接続スタックを強調していますが、これらの機械をサードパーティのガイダンスやレートコントロールシステムと組み合わせる際には、別々のコンソールやデータパイプラインに依存していると栽培者は報告しており、ハードウェアのアップグレードによってレイヴンの3200プラットフォームで地面に約50%多くのパワーを供給し、より高い運転速度を実現しているにもかかわらず、真のクロスフリート相互運用性が制限されています。

安全性、責任、規制の不確実性は、特に完全自律運転において、監視の期待が高まるため、採用を遅らせる可能性があります。多くの農場は、リスク許容度や急速に変化するフィールド条件の運用の複雑さのため、オペレーターを完全に排除することに慎重です。ほこりっぽく、高振動の環境でのセンサーや電子機器のメンテナンス要件は、サービスカバレッジが限られている場合、稼働時間に影響を与える可能性があります。データガバナンスやサイバーセキュリティの懸念も、機器がより接続され、ソフトウェアの更新に依存するようになるにつれて高まっています。

自律農業機器市場のトレンドと機会

自律性は、機械の自動化とソフトウェアインテリジェンスを組み合わせた統合精密プラットフォームの一部としてますますパッケージ化されており、農場が統一されたダッシュボードやフリートオーケストレーションツールを通じて運用を管理できるようにしています。この統合は、予測メンテナンス、リモート診断、ソフトウェアの更新を通じた継続的な改善などの新しい価値提案をサポートします。農場がより高い利用率やより良い季節計画を求める中で、これらのプラットフォームモデルは、エコシステムの採用を通じて、継続的な収益ストリームやより深い顧客の囲い込みの機会を創出します。

- 例えば、AGCOのFendtONEプラットフォームは、機械の端末をオフボードの計画ソフトウェアとワイヤレスで同期させることで、オペレーターが全艦隊で同一のタスクビューを共有し、オフィスとトラクター端末間でリアルタイムでアプリケーションマップやフィールドデータを転送できるようにし、ライブの農業および運用データに基づいて機械設定とワークフローを継続的に最適化できるようにします。

サービス主導の商業化は、管理された展開、トレーニング、パフォーマンスベースのサポートモデルを通じて拡大しており、購入者のリスク認識を低減しています。混合艦隊を運営する農場は、異なる機械間でガイダンス、ステアリング、および運用データを調整できる相互運用性レイヤーの需要を生み出しています。UAVを活用したスカウティングとモニタリングも、可変レートアプリケーションやターゲットフィールドアクションを導くデータ入力を強化することで、自律性の需要を強化しています。これらのトレンドは、機器購入の決定を超えて、システムレベルの運用モデルのアップグレードに採用を広げています。

地域別インサイト

北アメリカ

北アメリカは2025年に33.92%のシェアを持ち、大規模な商業農場と強力な精密農業の浸透によって支えられています。採用は通常、トラクター、ガイダンス、および既存の農場の実践に適合するスケーラブルな半自律的ワークフローに焦点を当てています。成熟したディーラーネットワークとサービスカバレッジは、稼働時間の信頼性を向上させ、複数のサイトでの展開を加速させます。

ヨーロッパ

ヨーロッパは2025年に18.18%のシェアを占めており、高い機械化、強力なOEMの存在、および入力効率と持続可能性に沿った農業実践への関心の高まりによって推進されています。採用は通常、一貫性を高め、精密な実行を通じて化学薬品の使用を削減する自動化機能を優先します。構造化されたサポートエコシステムと技術パイロットも、安定した採用に寄与しています。

アジア太平洋

アジア太平洋は2025年に29.54%のシェアを占めており、主要な農業経済における機械化の拡大と農業運営の急速な近代化によって支えられています。大規模農場と商業栽培者は、自律性とよく組み合わされる精密システムへの投資を増やしています。成長はまた、UAVを活用したモニタリングとデータ駆動のフィールド管理の広範な採用によって支えられています。

ラテンアメリカ

ラテンアメリカは2025年に10.79%のシェアを持ち、大規模な商業農業の足跡と市場全体でのインフラ準備の不均一さを反映しています。採用は通常、輸出志向の作物生産が効率と収量への投資を促進する場所で最も強力です。農場オペレーターが精密ワークフローを拡大し、サービスエコシステムが強化されるにつれて、自律性の浸透が進んでいます。

中東・アフリカ

中東・アフリカは2025年に7.57%のシェアを占めており、近代化イニシアティブと資源および労働制約下での効率改善への関心の高まりによって支えられています。採用は通常、展開の複雑さが低いガイダンスと半自律的ワークフローから始まります。接続性とサービスの可用性が向上するにつれて、高度な自律性のユースケースに対するアドレス可能な市場が拡大します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

競争環境

競争は、OEM主導の自律準備プラットフォーム、レトロフィットの有効化、機器、ポジショニング、センシング、デジタル農場管理層を組み合わせた精密農業エコシステムによって形成されています。差別化は、フィールドの変動性に対する信頼性、混合フリート全体での展開の容易さ、稼働時間をサポートするディーラー/サービスネットワークの強さにますます依存しています。ベンダーはまた、ソフトウェアのインテリジェンス、接続性、更新、診断、データ駆動の最適化を通じて継続的な機能改善を提供する能力でも競争しています。

Deere & Companyは、機械の自動化、精密ガイダンス、デジタル運用管理を組み合わせた接続された機器エコシステムを通じて統合された自律性を中心に位置付けられています。そのアプローチは、作物サイクル全体での運用の一貫性とワークフローの統合を強調し、強力なディーラーカバレッジとサービス能力を通じて採用をサポートします。自律機能と接続されたワークフローの継続的な進展は、フリートや農場サイト全体でのスケーリングの容易さを向上させることによって差別化を強化します。

業界の研究と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています:

企業の質的および量的分析が行われ、クライアントが広範なビジネス環境と主要業界プレーヤーの強みと弱みを理解するのを助けます。データは質的に分析され、企業を純粋プレイ、カテゴリーフォーカス、業界フォーカス、多様化として分類し、量的に分析され、企業を支配的、リーディング、強力、暫定的、弱いとして分類します。

最近の展開

- 2025年1月、Deere & Companyは、大型農業用トラクター向けの初の自律キットを発表し、高馬力の9RX耕うんトラクター向けの新しい自律機能とともに、自律農業機器市場での2025年の限定リリースと2026年の広範な商業化を目指して、自律農業ラインアップを拡大しました。

- 2025年11月、AGCO CorporationはAGRITECHNICA 2025で、FendtやMassey Fergusonといった主要ブランドに統合されたOutRunやRowPilotなどの新しい自律およびAI駆動システムを展示し、スマート農業と混成フリート管理ソリューションを強調し、農業機械の自律性を進化させることを発表しました。

- 2025年11月、DJIはDJI Agricultureを通じて、より高いペイロード、強化された安全性、AI駆動の自動化機能を備えた新しいAgras T100、T70P、T25Pのスプレーおよび散布ドローンを発売し、精密な作物保護を向上させるよう設計され、農業ワークフローに自律ドローン操作をさらに組み込みました。

- 2026年1月、クボタ株式会社は、CESで商業利用可能な自律ディーゼルクボタM5ナロートラクターと新しい「トランスフォーマー」ロボットコンセプトのKVPRを発表し、芝刈りやスプレーなどのタスクを超えて自律操作を拡張する戦略を強調しました。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

USD 9,766.23百万 |

| 2032年の収益予測 |

USD 23,262.27百万 |

| 成長率 (CAGR) |

13.2% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026–2032 |

| 定量単位 |

USD百万 |

| カバーされるセグメント |

製品タイプ別; 操作別; 提供別; 技術別; アプリケーション別 |

| 地域的範囲 |

北アメリカ、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東 & アフリカ |

| プロファイルされた主要企業 |

Deere & Company; CNH Industrial; AGCO Corporation; クボタ株式会社; Mahindra & Mahindra Ltd.; DJI; ヤンマー株式会社; Trimble Inc.; トプコン株式会社; Monarch Tractor |

| ページ数 |

332 |

セグメンテーション

製品タイプ別

- トラクター

- ハーベスター

- 灌漑機器

- シーダー & プランター

- UAV / ドローン

- ロボット機器

- その他の自律農業機械

操作別

提供別

技術別

- ガイダンス&ステアリング

- センサー&認識

- AI / 分析

- GPS / GNSS

- 接続プラットフォーム

用途別

地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東&アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ