自律型トラクター市場の概要:

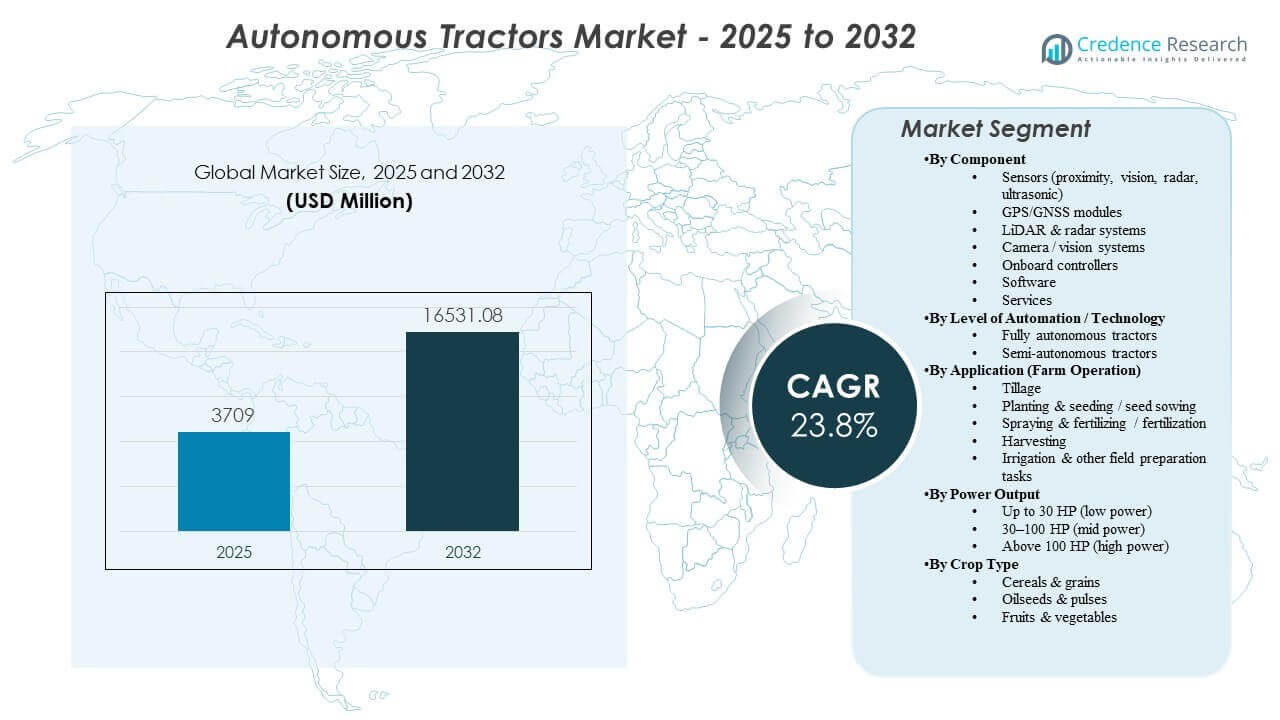

世界の自律型トラクター市場の規模は2025年に37億900万米ドルと推定され、2032年までに165億3108万米ドルに達すると予測されており、2025年から2032年にかけて年平均成長率23.8%で成長します。農業労働力の制約や、より高い一貫性で時間に敏感なフィールド作業を完了する必要性が需要を強化しており、監視付き自律性、レトロフィットキット、自律性対応トラクタープラットフォームの採用を促進しています。精密農業エコシステムの拡大、農場での接続性の向上、ディーラーネットワークを通じたOEM主導の商業化も、さまざまな農場規模や作物システムでの広範な展開を支えています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 自律型トラクター市場規模 2025 |

37億900万米ドル |

| 自律型トラクター市場、CAGR |

23.8% |

| 自律型トラクター市場規模 2032 |

165億3108万米ドル |

主要な市場動向と洞察

- アジア太平洋地域は2025年に44.6%の最大の地域シェアを占めており、機械化の加速と精密農業ツールチェーンの採用拡大に支えられています。

- 半自律システムは2025年に66.8%のシェアを持ち、監視付き自律性に対する短期的な安心感と現在の農場ワークフローへの容易な統合を反映しています。

- GPS/GNSSモジュールは2025年に35.4%のシェアでコンポーネントミックスをリードしており、位置精度が繰り返し可能なナビゲーションと実装性能の基盤であることを示しています。

- 耕作は2025年に37.2%のシェアを占め、直線的なドラフト作業が初期展開において最も自動化に適した操作の一つであることを示しています。

- 市場は2025年の37億900万米ドルから2032年には165億3108万米ドルに達すると予測されており、フィールドオペレーション全体での自律性ユースケースの急速な拡大を反映しています。

セグメント分析

採用は、測定可能なリターンと運用の信頼性を優先する実用的な道を通じて進んでいます。農場は通常、オペレーターの負担を軽減し、重要な時期に稼働時間を延長する自律機能から始め、日常使用での性能が証明された後に機能を拡張します。レトロフィット主導の展開戦略も、既存のトラクターフリートが完全なプラットフォーム交換なしに自律機能を獲得できるようにすることで、アドレス可能な基盤を広げています。これらの動態は、変動するフィールド条件で繰り返し可能な成果を提供する位置決め、センシング、ソフトウェアスタックの需要を強化しています。

技術開発は、スタンドアロン機能ではなく統合システムに向けて調達基準をシフトさせています。購入者は、ナビゲーションの安定性、障害物処理、遠隔監視、サービスカバレッジ、既存の精密農業プラットフォームとのデータワークフロー統合を含む、エンドツーエンドのパフォーマンスに基づいて自律パッケージを評価することが増えています。より多くのオペレーションがマルチマシンの協調と標準化されたデジタルワークフローを採用するにつれて、ガイダンスシステム、テレマティクス、農業分析との相互運用性がより強力な差別化要因となっています。これは、ハードウェアのアタッチ率とともに、ソフトウェアとサービスの成長をサポートします。

コンポーネント別の洞察

GPS/GNSSモジュールは、2025年に35.4%で最大のシェアを占めました。位置決めの正確さは、繰り返し可能なガイダンスパス、一貫したインプリメントオーバーラップ制御、および耕作、植え付け、散布ワークフローでの信頼できる実行のためのコア要件です。GNSSシステムは、確立された精密農業エコシステムにスムーズに統合され、迅速な展開とオペレーターの受け入れをサポートします。フリートが拡大するにつれて、位置決めハードウェアの標準化は、キャリブレーションを簡素化し、機械間の変動を減らし、サービス効率を向上させます。

自動化レベル/技術別の洞察

半自律は、2025年に66.8%で最大のシェアを占めました。農場は、エッジケースや安全性の考慮事項に対する人間の監視を維持しながら、労働生産性の利益を提供する低摩擦の経路として監視された自律性を採用しています。半自律機能セットは、既存の運用慣行とディーラーサポートモデル内でより早く展開できます。このカテゴリーは、資本障壁を減らし、設置されたフリートでの価値実現時間を加速するレトロフィットオプションからも恩恵を受けます。

用途別(農場運営)洞察

耕作は、2025年に37.2%で最大のシェアを占めました。耕作は、ルートが比較的予測可能であり、カバレッジの一貫性やインプリメントの深さ制御などの測定可能な結果を通じてパフォーマンスを検証できるため、最初にスケールする操作となることがよくあります。長時間の運転可能性は、遅延が後の操作に波及するフィールド準備ウィンドウでの自律性の価値を高めます。耕作展開で築かれた信頼は、散布や植え付けなどのより複雑なタスクでの後続の採用をサポートします。

出力別の洞察

30–100 HP(中出力)は、2025年に39.6%で最大のシェアを占めました。中出力トラクターは、中規模農場や請負業者の共通の混合使用ニーズに合致し、設置ベースが大きく、自律機能の展開に商業的に魅力的です。この出力帯は、複数の農場運営にわたる手頃な価格と能力のバランスを取り、より広範な採用をサポートします。この範囲のOEMプラットフォームは、ディーラーのカバレッジが強く、成熟したアタッチメントエコシステムを持つ傾向があり、展開とサービスの容易さを提供します。

作物タイプ別の洞察

穀物と穀類、油糧種子と豆類、果物と野菜は、畑の構造、作業の複雑さ、労働の強度に基づいて異なる採用経路をたどっています。列作物システムは、ナビゲーションを簡素化し、季節を通じて繰り返しの自律ルートを可能にする、より大きく均一な畑を提供することがよくあります。特産作物は高い労働コストと頻繁な作業によって自律性を正当化できますが、より強力な認識と操作能力を必要とします。作物特有の実装統合と検証のペースは、自律性が監督されたワークフローからより高い自動化レベルに移行する速度に影響を与えます。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の推進要因

労働制約の増加と作業ウィンドウの圧力

多くの地域で農業労働力の供給が厳しくなっており、必要な速度と品質で反復的な畑作業を完了するための運用コストが上昇しています。自律型および半自律型トラクターは、希少な熟練オペレーターへの依存を減らすことで、農場がスケジュールを維持するのを助けます。長時間の運転と一貫した実行は、特に狭い植え付け、散布、収穫のウィンドウで非常に価値があります。これらの利点は、監督された自律性の採用を、より明確な運用適合性を持つ短期的な解決策として推進しています。

- 例えば、ジョン・ディアの自律対応8Rトラクタープラットフォームは、短時間の給油休憩のみで最大30時間連続運転できることが実証されており、24時間体制での耕作と植え付けを可能にし、1シフトで複数の熟練オペレーターを必要とすることを減らします。

精密農業エコシステムの拡大とデータ駆動型農業

精密農業の採用が進むにつれ、農場は既存のデジタルワークフローに自律性を統合する準備が整っています。ガイダンスシステム、テレマティクス、農場管理プラットフォームは、ルート計画、タスク記録、パフォーマンス検証に必要なデータの基盤を作成します。これらのシステムとシームレスに接続する自律パッケージは、展開の摩擦を減らし、ROIの認識を強化します。購入者が相互運用性を優先する中、位置決め、センシング、分析を組み合わせた統合スタックが好まれます。

ディーラーネットワークとサービスモデルを通じたOEM主導の商業化

大手OEMと確立されたディーラーネットワークは、設置サポート、トレーニング、スペアパーツのカバー、予測可能なメンテナンス経路を提供することで、採用リスクを軽減します。このインフラは、自律性のパフォーマンスが持続的なキャリブレーション、ソフトウェアの更新、信頼性のある接続性に依存するため重要です。ディーラー主導の商業化は、ハードウェア、ソフトウェア、サービスを組み合わせたバンドル提供を可能にし、より簡単な購入決定を促します。これらのダイナミクスは、初期採用者を超えて、より広範な農場セグメントへの拡大を加速します。

レトロフィット自律性経路の成長と低CAPEX採用

レトロフィットソリューションは、既存のトラクターに自律機能を追加することを可能にし、完全なフリート交換の必要性を減らします。この経路は、展開までの時間を短縮し、特にコストに敏感な顧客にとっての手頃さを向上させます。レトロフィットはまた、混合フリート全体で自律性の標準化を可能にし、資産のライフサイクルを延ばします。レトロフィットのパフォーマンスが向上するにつれ、採用はパイロット展開から複数の機械にわたるスケール展開へと拡大します。

- 例えば、SabantoのStewardレトロフィットキットは、John Deere 5075Eや5100E、Fendt 700 Vario、Kubota M5トラクターを含むプラットフォームで、複数の米国の州にわたって芝刈り、散布、耕作などの作業を自律的に実行し、混合ブランドのフリートが新しい機械を購入することなく自律性を標準化できるようにしています。

市場の課題

自律性の展開は、地理、農場環境、タスクの複雑さによって異なる運用および安全の制約に直面しています。予測不可能なフィールド条件、変動する地形、天候による視界の変化、障害物は、パフォーマンスの一貫性を低下させ、監督の必要性を増加させる可能性があります。責任の考慮事項や慎重な運用慣行は、特に規制の指針が進化している場所で、完全自律モードの採用を遅らせることがあります。これらの要因は、購入者に最大の自動化主張よりも信頼性、サポート、および明確な運用境界を優先させます。

- 例えば、John Deereの完全自律8Rトラクターは、6対のステレオカメラと、約100ミリ秒で各ピクセルを分類するディープニューラルネットワークを使用して、360度の障害物検出を可能にし、機械をジオフェンス境界から1インチ未満に保ち、高精度の認識と厳密な運用範囲が変動するフィールド条件を安全に管理するために必要であることを強調しています。

所有総コストは、多くの農場にとって主要な障壁であり、特に利用が季節的であるか、面積が限られている場合に顕著です。自律パッケージは、接続性、ソフトウェアのサブスクリプション、更新、サービスのために継続的な支出を必要とすることが多く、ROIの正当化を複雑にする可能性があります。フリートが異なるブランドや異なるデータ標準を持つレガシーの精密農業システムを使用する場合、統合の課題も発生する可能性があります。したがって、購入者は統合作業を削減し、予測可能なライフサイクルサポートを提供するソリューションを好みます。

市場の動向と機会

自律性は、ハードウェアキットとリモート監視、診断、パフォーマンス最適化を組み合わせたサービス主導の提供としてますますパッケージ化されています。このトレンドは、サプライヤーにとっての継続的な収益モデルをサポートし、農場にとっての運用リスクをプロアクティブなサポートを通じて軽減します。自律性を農業分析にリンクする統合ワークフローも勢いを増しており、農場がカバレッジの質を測定し、重複を減らし、オペレーターやサイト全体で結果を標準化することを可能にしています。これらの能力は、労働力削減だけでなく、ビジネスケースを強化します。

再現性と稼働時間が特に価値のある専門的で高頻度の使用ケースでの機会が拡大しています。農場や請負業者は、生産性を向上させるために、複数の操作にわたるマルチマシンの調整、リモート監督、標準化されたデジタルタスクテンプレートを模索しています。センサーコストが低下し、計算能力が向上するにつれて、より高い複雑さのタスクがより実現可能になり、より広範なアプリケーションカバレッジをサポートします。実装統合、堅牢な安全機能、強力なサービスエコシステムを組み合わせたサプライヤーは、この次の展開の波を捉える位置にあります。

- 例えば、雑草取りやターゲット散布などの反復作業を行う自律的な果樹園やブドウ園のロボットは、厳密にスケジュールされた日々のサイクルで稼働し、継続的なセンサーのフィードバックを使用してミッションの稼働時間を維持し、多年生作物での行の見逃しを減らしています。

地域別インサイト

北米

北米は2025年に市場の28.3%を占め、高精度農業の普及と商業化を加速する強力なOEM-ディーラーエコシステムによって支えられています。大規模農地の構造は、労働代替の価値と重要なフィールドウィンドウ中の運転時間延長を増加させます。購入者は通常、信頼性、サービスカバレッジ、既存のガイダンスおよびテレマティクススタックとの統合を優先します。既存のトラクターベースの規模とフルフリートの交換を避けたいという欲求により、レトロフィットの道筋も共鳴しています。

ヨーロッパ

ヨーロッパは2025年に19.6%のシェアを占め、商業農場全体での高い機械化レベルと近代化の優先順位によって採用が支えられています。地域の一部での農場の細分化は展開速度に影響を与える可能性がありますが、強力な機器基準と技術の準備が着実な普及を支えています。需要は生産性の向上、オペレーターの可用性、一貫した運用を求める動機に関連しています。サプライヤーの差別化は、安全システム、実装の互換性、アフターサービスのカバレッジに依存することが多いです。

アジア太平洋

アジア太平洋は2025年に最大のシェアである44.6%を占め、多様な農業システム全体での広範な機械化の勢いとデジタル農業ツールの採用拡大を反映しています。大規模かつ急速に近代化する農業セグメントは、労働制約と生産性目標に対処するための自律性への投資を支えています。採用の道筋は、まず監督付き自律性を強調し、パフォーマンスとサービスサポートに対する信頼が高まるにつれて拡大します。地域の規模は、OEMと地元パートナーのエコシステムが安定すると、より迅速な普及を支えます。

ラテンアメリカ

ラテンアメリカは2025年に5.7%のシェアを獲得し、反復的なフィールド操作で自律性のROIが魅力的となる大規模商業農業によって推進されています。採用は、運転ウィンドウを最大化し、広い農地での一貫性を向上させる必要性によって支えられています。しかし、資本支出サイクル、接続性の変動、サービスの可用性が国ごとの採用速度を左右することがあります。耐久性を証明し、統合の複雑さを最小限に抑えるソリューションは、よりスケールしやすいです。

中東・アフリカ

中東・アフリカは2025年に1.8%のシェアを占め、地域の多くで機械化レベルが不均一であり、自律性に対応した大規模農地の展開が少ないことを反映しています。採用は、商業農業、サービスインフラの可用性、接続条件が先進機器の使用を支えるポケットにより集中しています。購入者は、運用環境の変動性のため、信頼性、メンテナンスの容易さ、強力なパートナーサポートを重視します。機械化と精密農業の準備が進むにつれて、スケーラブルな機会が改善されます。

競争環境

自律型トラクター市場の競争は、プラットフォーム統合、ディーラーネットワーク、ハードウェア、ソフトウェア、サービスを組み合わせたバンドルソリューションを活用する確立されたOEMによって形成されています。大手企業は、監視付き自律性の拡大とレトロフィットの道筋を広げ、既存のフリート全体での採用を拡大することに重点を置き、改善された認識、計算、および遠隔監視ワークフローを通じて完全自律機能を進化させています。専門企業や技術に特化したサプライヤーは、自律性スタック、ガイダンステクノロジー、および特定の運用の展開を加速できる統合レイヤーを提供することで競争しています。差別化は、実際の農場条件での信頼性、精密農業エコシステムとの相互運用性、アフターサービスの強さにますます依存しています。

Deere & Company (John Deere)は、機械プラットフォームと認識、ガイダンス、ソフトウェア機能を組み合わせた統合自律性ロードマップを中心に位置付けられています。同社のアプローチは、コアオペレーションで検証可能な実用的な自律性のユースケースを強調し、アップグレード可能なキットやプラットフォーム対応デザインを通じて拡張可能です。強力なディーラーカバレッジは、設置、メンテナンス、オペレーターの有効化をサポートし、商業農場の採用リスクを軽減します。この組み合わせは、予測可能な成果、サービスの継続性、ワークフローの統合を重視するセグメント全体でのより広範な展開をサポートします。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

業界の調査と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています:

- Deere & Company (John Deere)

- CNH Industrial (Case IH, New Holland)

- AGCO Corporation (Fendt, Massey Ferguson, Valtra)

- クボタ株式会社

- Mahindra & Mahindra Ltd.

- CLAAS KGaA mbH

- ヤンマー株式会社

- SDF Group (SAME Deutz-Fahr)

- TYM Corporation

- 井関農機株式会社

- Monarch Tractor

- Trimble Inc.

- Raven Industries, Inc.

- Autonomous Solutions, Inc. (ASI)

企業の質的および量的分析が行われ、クライアントがより広範なビジネス環境や主要業界プレーヤーの強みと弱みを理解するのに役立ちます。データは質的に分析され、企業をピュアプレイ、カテゴリーフォーカス、業界フォーカス、多角化として分類し、量的に分析され、企業を支配的、リーディング、強力、暫定的、弱いとして分類します。

最近の展開

- 2026年1月、ジョン・ディアは次世代の自律キットの現場展開を開始し、8Rおよび9RXトラクターでの完全な無人運転を可能にしました。これはCES 2025の発表を基に、360度ステレオカメラのカバレッジを強化し、検出範囲を拡大し、AIベースの障害物回避を強化したものです。

- 2026年1月、AGCOコーポレーション(フェント)は、自律性とフィールドロボティクスのコンセプトの継続的な進展と開発の方向性を強調し、農業自動化のロードマップをサポートしました。この更新は、単一の機械カテゴリを超えて自律性を拡大することに焦点を当てたOEMの持続的な取り組みを反映しています。

- 2025年6月、クボタ北米はAgtonomyと戦略的協力を結び、クボタディーゼルトラクターでの自律運転の商業化を進めました。最初はAgtonomyの自律プラットフォームをクボタM5Nトラクターに統合し、散布や草刈りの作業に焦点を当てました。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模の価値 |

37億900万米ドル |

| 2032年の収益予測 |

165億3,108万米ドル |

| 成長率(CAGR) |

23.8%(2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026–2032 |

| 定量単位 |

百万米ドル |

| カバーされるセグメント |

コンポーネント展望別: センサー(近接、ビジョン、レーダー、超音波)、GPS/GNSSモジュール、LiDAR & レーダーシステム、カメラ / ビジョンシステム、オンボードコントローラー、ソフトウェア、サービス; 自動化レベル / 技術展望別: 完全自律トラクター、半自律; アプリケーション(農作業)展望別: 耕作、植え付け & 種まき / 播種、散布 & 施肥 / 施肥、収穫、灌漑 & その他のフィールド準備作業; 出力展望別: 30 HP以下(低出力)、30–100 HP(中出力)、100 HP以上(高出力); 作物タイプ展望別: 穀物 & 穀類、油糧種子 & 豆類、果物 & 野菜 |

| 地域的範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東 & アフリカ |

| プロファイルされた主要企業 |

ディア & カンパニー(ジョン・ディア);CNHインダストリアル(ケースIH、ニューホランド);AGCOコーポレーション(フェント、マッセイ・ファーガソン、ヴァルトラ);クボタコーポレーション;マヒンドラ & マヒンドラ・リミテッド;クラースKGaA mbH;ヤンマー・ホールディングス株式会社;SDFグループ;TYMコーポレーション;井関農機株式会社;モナークトラクター;トリンブル社;レイヴン・インダストリーズ社;オートノマス・ソリューションズ社(ASI) |

| ページ数 |

342 |

セグメンテーション

コンポーネント別

- センサー(近接、ビジョン、レーダー、超音波)

- GPS/GNSSモジュール

- LiDAR & レーダーシステム

- カメラ / ビジョンシステム

- オンボードコントローラー

- ソフトウェア

- サービス

自動化レベル / 技術による分類

用途(農場作業)による分類

- 耕作

- 植え付け & 播種 / 種まき

- 散布 & 施肥 / 施肥

- 収穫

- 灌漑 & その他の畑の準備作業

出力による分類

- 30馬力まで(低出力)

- 30–100馬力(中出力)

- 100馬力以上(高出力)

作物の種類による分類

- 穀物 & 穀類

- 油糧種子 & 豆類

- 果物 & 野菜

地域による分類

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ