軸流圧縮機市場の概要:

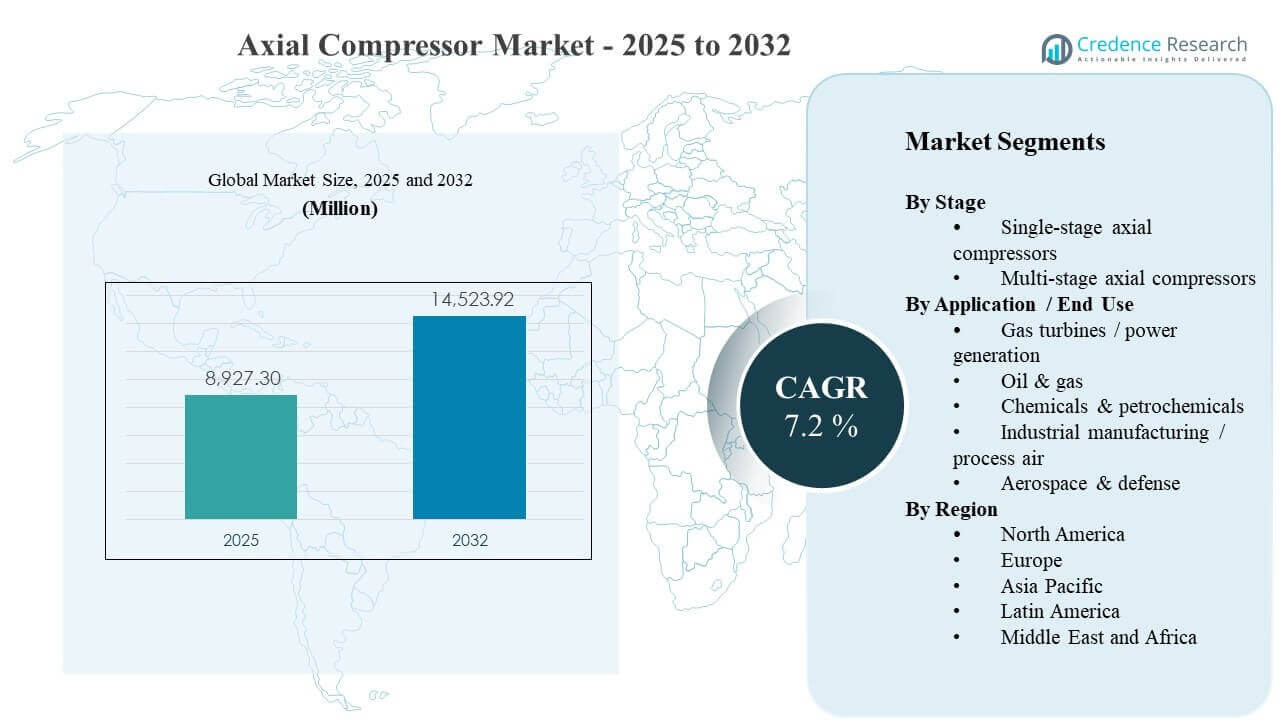

世界の軸流圧縮機市場の規模は2025年に8,927.3百万米ドルと推定され、2032年までに14,523.92百万米ドルに達すると予想されており、2025年から2032年にかけて年平均成長率(CAGR)は7.2%です。需要の成長は主に、ガスタービンや重工業プロセス産業で使用される大型ターボマシナリートレインの安定した構築とアップグレードサイクルによって支えられており、オペレーターはライフサイクル運用コストを削減するために、より高いスループットと効率の向上を優先しています。アジア太平洋地域での能力拡大に加え、北米や中東での継続的なプロジェクト活動が、電力およびプロセスアプリケーションにおけるエンジニアードコンプレッサーパッケージ、レトロフィット、およびアフターマーケットサービスの持続的なニーズを生み出し続けています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 2025年の軸流圧縮機市場規模 |

8,927.3百万米ドル |

| 軸流圧縮機市場、CAGR |

7.2% |

| 2032年の軸流圧縮機市場規模 |

14,523.92百万米ドル |

主要市場動向と洞察

- 軸流圧縮機市場は、2025年の8,927.3百万米ドルから2032年には14,523.92百万米ドルに拡大すると予測されており、2025年から2032年にかけて7.2%のCAGRを反映しています。

- アジア太平洋地域は2025年に34%の地域シェアを占め、新しい産業能力の追加とターボマシナリーの展開が最も集中していることを示しています。

- 多段軸流圧縮機は、2025年に62%のシェアを持ち、高圧比、連続運転に適していることが支持されています。

- 石油・ガスは2025年に29%の最大のエンドユースシェアを占め、上流、中流、LNG関連インフラにおける圧縮需要の持続を反映しています。

- 市場は2025年から2032年の間に5,596.62百万米ドルの増分収益の可能性を追加し、成熟したフリートにおけるプロジェクトの複雑さの増加とレトロフィットの強化が支持されています。

セグメント分析

軸流圧縮機の需要は、発電、炭化水素処理、高スループット産業プラントにおけるターボマシナリートレインの規模と運転プロファイルに密接に関連しています。購入者は総所有コストを優先し、これにより新規建設およびレトロフィットの両方のシナリオで空力効率の向上、信頼性中心のメンテナンス、および状態監視の重要性が増しています。サプライヤーの選択は、納品能力、同様の運転クラスでの実績のある参照、およびコンプレッサーをドライバー、制御、および補助システムと統合する能力によって一般的に影響を受けます。

エンドユース産業全体で、調達の決定は、広い負荷範囲での操作性、連続運転下でのメンテナンス性、スペアやサービスネットワークの可用性をますます考慮するようになっています。プロジェクトオーナーがより高い利用率と厳しいエネルギーパフォーマンスを追求する中、OEMやエンジニアードパッケージャーは、段階的な再設計、高度なブレードプロファイル、デジタル診断、カスタマイズされた改修プログラムを通じて差別化を図っています。これらの要件は、要求の厳しいサービスでの多段構成の着実な採用と、確立された産業基盤での安定した交換需要を総合的にサポートします。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

段階別インサイト

2025年には、多段軸流圧縮機が62%の最大シェアを占めました。多段構成は、高圧比と連続運転が求められるアプリケーションで、安定した性能、効率、信頼性がプラント経済にとって重要な場合に好まれます。プロセスプラントや大型ターボ機械列車は通常、より高い排出圧力と厳しい運転ウィンドウを必要とし、多段アーキテクチャを支持します。このセグメントは、設置されたフリートのスループットを向上させ、エネルギー消費を削減するために段階的な空力を最適化するアップグレードおよび改修サイクルからも恩恵を受けています。

用途別/エンドユースインサイト

2025年には、石油・ガスが29%の最大シェアを占めました。炭化水素のバリューチェーンは、ガスの収集、処理、輸送、LNG関連インフラを含む複数のポイントで圧縮を必要とし、堅牢な圧縮機列車への一貫した需要を生み出しています。プロジェクトオペレーターは、リモートまたは過酷な環境での可用性、稼働時間、サービス性を優先することが多く、確立されたサプライヤーにとって長期的なアフターマーケット収益をサポートします。このセグメントはまた、制御の近代化、効率の向上、運転寿命の延長を図るブラウンフィールド最適化プログラムによっても支えられています。

軸流圧縮機市場の推進要因

ガスタービンおよび電力インフラの拡大

ガスタービンベースの発電は、統合されたターボ機械列車の一部として高効率の圧縮段を必要とし続けています。ユーティリティおよび独立系発電事業者は、変動する運転条件下での信頼性のある性能を優先し、実績のある圧縮機設計とレトロフィットアップグレードの需要を増加させています。近代化プログラムはまた、運転者がより良い熱効率性能と改善された可用性を求める中で、交換需要をサポートします。この市場は、新規設置と資産寿命を延ばしながら増分出力を提供する性能向上の両方から恩恵を受けています。

- 例えば、Siemens EnergyのSGT5-8000Hコンバインドサイクル構成は約665 MWを約62%の効率で提供し、GEの9HA.02プラットフォームは、1×1設定で約826 MWの総出力で約64%のコンバインドサイクル効率が検証されており、OEMが圧縮機とタービンの空力をユーティリティ向けの測定可能な熱効率と出力向上にどのように変換するかを示しています。

石油、ガス、LNG関連圧縮への資本投資

石油・ガスのバリューチェーンは、処理、輸送、液化関連サービスのために圧縮に依存しており、安定した機器とサービスの需要をサポートしています。大規模プロジェクトはしばしば施設ごとに複数の圧縮機ユニットを調達し、サプライヤーの納品能力と実績の重要性を高めています。ブラウンフィールド施設も、ダウンタイムとエネルギー消費を削減するために改修に投資し、アフターマーケット活動を維持しています。これらのダイナミクスは、エンジニアードパッケージと長期的なメンテナンスサポートの購買サイクルを強化します。

- 例えば、ベーカーヒューズのカタールのノースフィールド拡張プロジェクトの範囲には、4つのLNGメガトレインにわたって24台の遠心圧縮機を駆動する12台のフレーム9Eガスタービンが含まれています。既存のカタールガスLNGトレインはすでに複数のベーカーヒューズフレーム9E駆動の冷媒圧縮機を各トレインで運用しており、各プロジェクトがいかにして複数の大型圧縮機ユニットを組み込むことができるかを強調しています。

プロセス産業における効率とライフサイクルコストの重視

化学および石油化学プラントは、圧縮力の消費が運用コストに大きく影響するため、エネルギー効率を重視しています。オペレーターはますます性能保証、安定したターンダウン動作、計画外の停止を制限するための堅牢な監視を指定しています。これにより、改良された空力特性、高度な材料、統合制御システムの需要が支えられています。さらに、プラント全体の標準化により、特定の圧縮機プラットフォームのボリュームを増やし、継続的なサービス要件を強化することができます。

メンテナンスの最適化とデジタル状態監視の採用

オペレーターは、モニタリングと分析によってサポートされる予測プログラムに移行することで、総ダウンタイムを削減することを目指しています。フリートオペレーターは、診断、振動監視、パフォーマンストラッキングを提供し、プラントの信頼性システムに統合されたサプライヤーを重視します。これらの能力はサービスアタッチ率を高め、計画的な停止中のアップグレード採用を促進します。その結果、強力な設置基盤を持つサプライヤーは、スペアパーツ、検査サービス、段階的な改修プログラムを通じて継続的な収益を得ることができます。

軸流圧縮機市場の課題

コスト感度は、プロジェクトオーナーがより厳しい資本規律に直面し、設備投資からの迅速な回収を求める市場において主要な障壁となっています。大型トレインで使用される軸流圧縮機は、高額な初期エンジニアリング、長いリードタイム、複雑な設置範囲を伴い、購入決定を遅らせる可能性があります。顧客はまた、性能保証と信頼性の履歴を精査し、新規参入者の資格要件を高めています。これらの要因はマージンを圧縮し、大規模プロジェクトの入札時に競争圧力を増大させる可能性があります。

- 例えば、シーメンスエナジーは、商業運転中の19台のSGT‑8000HタービンのグローバルHクラスフリート(販売された76ユニットのうち)を挙げており、購入者はこの設置基盤とその数十万の運転時間を、圧縮機トレインサプライヤーの事前資格審査時の厳しいスクリーニング指標として頻繁に使用しています。

サプライチェーンの制約と実行リスクは、特に高仕様の回転機器や精密部品の納期を引き続き困難にしています。プロジェクトサイクルの後半でのエンジニアリング変更は、再作業コストを引き上げ、試運転の遅延を引き起こす可能性があります。さらに、統合パッケージに対する顧客の期待は、制御、補助設備、コンプライアンス要件全体の複雑さを増大させます。これらの条件はプロジェクト管理の強度を高め、範囲とリスクの配分が厳密に管理されていない場合、収益性に影響を与える可能性があります。

軸流圧縮機市場の動向と機会

需要は、効率、出力、信頼性を向上させるレトロフィットおよびアップグレードプログラムにますますシフトしており、プラント全体の交換を必要としません。オペレーターは、計画された停止期間中に展開でき、運用の混乱を最小限に抑えながら測定可能な性能向上をもたらすソリューションを好みます。この傾向は、ステージの再設計、ブレードの近代化、制御のアップグレード、監視パッケージの強化における機会を支援します。ライフサイクルの節約を定量化でき、強力なフィールドサポートを提供できるサプライヤーは、アップグレードサイクル全体での受注率を向上させることができます。

- 例えば、三菱パワーは、新しいボアレスローターと長い最終段ブレードを備えた低圧蒸気タービン経路のレトロフィットにより、アップグレード後にLPセクションの効率が10%以上向上したと報告しています。このアップグレードは、主要な計画停止期間内に実行され、停止期間が通常のオーバーホール間隔を超えて延長されることはありませんでした。

脱炭素化に関連するインフラストラクチャは、高い信頼性と厳格な性能管理を必要とする業務プロファイルにおいて、エンジニアリングされた圧縮パッケージの新たな機会を生み出しています。水素および炭素管理プロジェクトは、運転条件とコンプライアンス基準のために、特殊な材料、厳密なシール、および堅牢な監視を必要とすることが多いです。これらのアプリケーションは、圧縮、補助機器、およびサービス範囲を組み合わせたパッケージソリューションの需要を拡大する可能性があります。時間の経過とともに、このようなプロジェクトは、アフターマーケットの収益を支える新しい設置基盤を構築することができます。

地域別インサイト

北米

北米は2025年に27%のシェアを持ち、ガス発電、産業プロセス、およびエネルギーインフラストラクチャ全体での大規模な設置基盤に支えられています。この地域のバイヤーは、連続運転のための高い可用性と実績のあるリファレンスを優先することが多く、確立されたOEMおよびサービスプロバイダーに有利です。レトロフィットおよびリバンプ活動は、成熟した資産からの効率と信頼性の向上を求めるオペレーターにとって重要です。強力なサービスネットワークとスペアの可用性は、サプライヤーの選択とライフサイクルパートナーシップにしばしば影響を与えます。

ヨーロッパ

ヨーロッパは2025年に22%のシェアを獲得し、確立されたプロセス産業、電力インフラストラクチャ、およびエンジニアリング集約型の産業クラスターによって推進されています。オペレーターはエネルギー性能、信頼性、およびコンプライアンス要件を重視しており、高効率設計と堅牢な監視ソリューションの需要を支えています。プラントが運用経済を最適化するため、交換および近代化プログラムが需要に大きく貢献しています。強力なエンジニアリングサポートと標準化されたプラットフォームを持つサプライヤーは、通常、大規模な産業アカウントで有利な位置にあります。

アジア太平洋

アジア太平洋は2025年に34%のシェアを持ち、製造、精製、化学品、および電力インフラストラクチャ全体での強力な能力拡張を反映しています。プロジェクトの密度と複雑な産業エコシステムの成長が、エンジニアリングされた圧縮機パッケージと試運転サービスの大きな需要を支えています。バイヤーはしばしば、供給能力、現地サポートインフラストラクチャ、および高スループットアプリケーションでの実績を基にサプライヤーを評価します。この地域はまた、新たに設置された資産が設置基盤を拡大するにつれて、長期的なサービスの成長を支えています。

ラテンアメリカ

ラテンアメリカは2025年に7%のシェアを占め、需要は特定のエネルギーおよび産業ハブに集中し、プロジェクトサイクルによって形作られています。顧客は、運用環境や物流の制約から信頼性とサービス性に重点を置くことが一般的であり、これがアフターマーケットサポートの役割を強化します。調達は、資金調達条件、プロジェクトのタイミング、地元のサービスパートナーの可用性によって影響を受ける可能性があります。改修やライフサイクルの延長は、定期的なグリーンフィールドプロジェクトと並んで安定した機会を提供します。

中東・アフリカ

中東・アフリカは2025年に10%のシェアを占め、炭化水素処理、石油化学投資、および関連インフラによって支えられています。大規模プロジェクトは、強力な性能保証、堅牢な材料、高い稼働時間の期待を伴うエンジニアードパッケージを必要とすることが多いです。地域の需要は、効率とスループットを優先するプラントの拡張および最適化プログラムからも恩恵を受けています。強力なプロジェクト実行能力と地域のサービスカバレッジを持つサプライヤーは、定期的なメンテナンスおよびスペアパーツの収益を獲得する傾向があります。

競争環境

軸流圧縮機市場の競争は、厳しい運転サイクルに対応する高効率設計を提供し、複雑なプロジェクトの実行をサポートし、長い設置ベース全体で強力なライフサイクルサービスを提供する能力によって形作られています。主要なサプライヤーは、空力最適化、信頼性工学、デジタルモニタリング、そして立ち上げリスクを軽減する統合パッケージの提供によって差別化されています。サービスネットワーク、スペアパーツの可用性、およびアップグレードプログラムは、成熟したフリートでシェアを維持するための重要な手段です。価格圧力は、大規模な入札で最も顕著であり、性能保証と納期が受賞決定に強く影響します。

シーメンスエナジーは、大規模なプロセスおよびインフラ展開をサポートするエンジニアードターボマシナリーパッケージとライフサイクルサービスを中心に位置づけられています。同社のアプローチは、統合されたスコープの提供、フィールドサービス能力、および設置資産の性能を向上させる近代化プログラムを強調しています。プロジェクトの実行とサポートインフラは、立ち上げ時の顧客リスクを軽減するのに役立ちます。この位置づけは、高い稼働時間と予測可能な運用経済を必要とする複雑な圧縮アプリケーションの需要動向とよく一致しています。

業界の調査と成長レポートには、市場の競争環境の詳細な分析と、主要企業に関する情報が含まれています:

- シーメンスエナジー

- GE Vernova

- 三菱重工業 / 三菱パワー

- MANエナジーソリューションズ

- ベーカーヒューズ

- エリオットグループ

- ハウデン

- インガソール・ランド

- アトラスコプコ

- ヴァルチラ

- サフラン

- 川崎重工業

企業の定性的および定量的分析が行われ、クライアントが広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを理解するのに役立ちます。データは、純粋プレイ、カテゴリに特化、業界に特化、多角化として企業を分類するために定性的に分析され、支配的、リーディング、強力、暫定的、弱いとして企業を分類するために定量的に分析されます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2024年12月、GE Vernovaはガスタービン用のFクラス強化コンプレッサーパッケージを導入しました。このアップグレードソリューションは、コンプレッサーセクションの信頼性、効率性、ブレード/ベーンの強度を向上させ、Fクラスガスタービンフリートにおける軸流コンプレッサーステージの性能を直接的に向上させます。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

USD 8927.3百万 |

| 2032年の収益予測 |

USD 14523.92百万 |

| 成長率 (CAGR) |

7.2% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 定量単位 |

USD百万 |

| カバーされるセグメント |

ステージ展望別: 単段軸流コンプレッサー、多段軸流コンプレッサー; 用途/エンドユース展望別: ガスタービン/発電、石油&ガス、化学&石油化学、産業製造/プロセスエア、航空宇宙&防衛 |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカ |

| プロファイルされた主要企業 |

Siemens Energy; GE Vernova; 三菱重工業/三菱パワー; MAN Energy Solutions; Baker Hughes; Elliott Group; Howden; Ingersoll Rand; Atlas Copco; Wärtsilä; Safran; 川崎重工業 |

| ページ数 |

320 |

セグメンテーション

ステージ別

用途/エンドユース別

- ガスタービン/発電

- 石油&ガス

- 化学&石油化学

- 産業製造/プロセスエア

- 航空宇宙&防衛

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ