バッテリースクラップ市場概要:

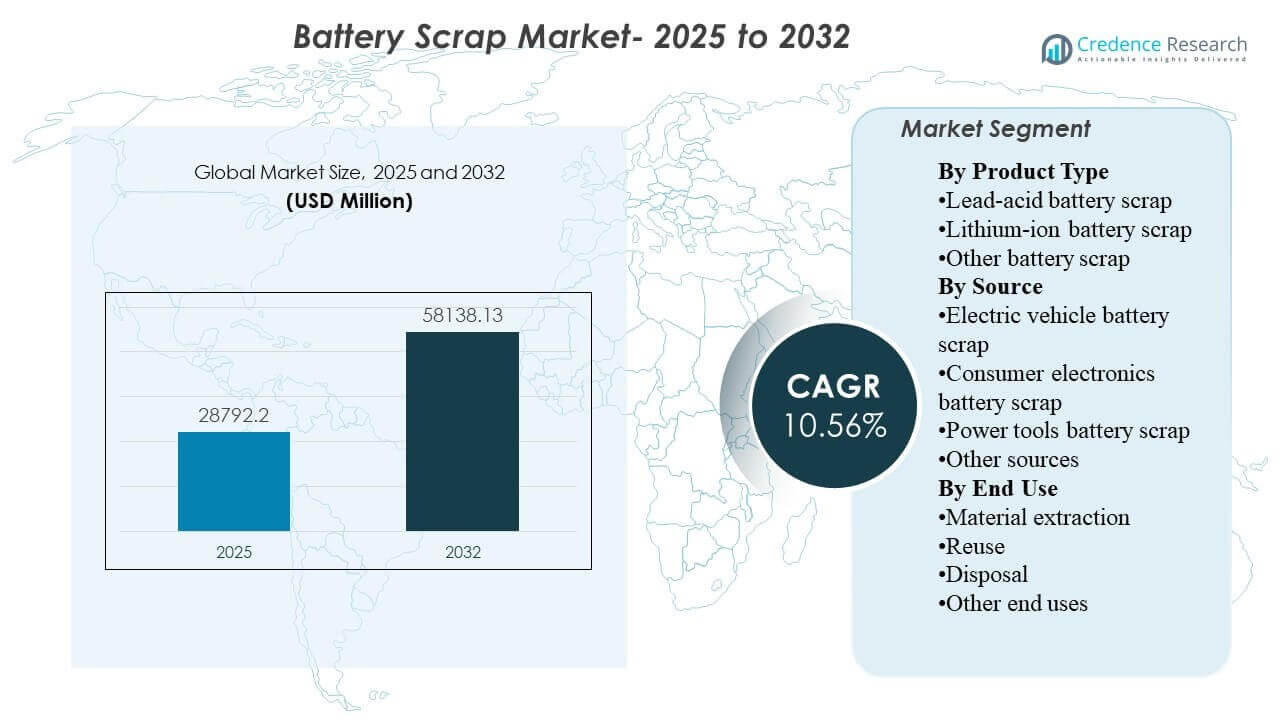

世界のバッテリースクラップ市場の規模は2025年に2,879.22億米ドルと推定され、2032年までに5,813.813億米ドルに達すると予想されており、2025年から2032年にかけて年平均成長率(CAGR)10.56%で成長しています。拡大の主な要因は、電動モビリティ、バックアップ電源システム、消費者向け電子機器の設置基盤が拡大し続ける中、寿命を迎えたバッテリーが正式な収集およびリサイクルチャネルに入る量が増加していることです。アジア太平洋地域は、大規模なバッテリー製造能力と成長するリサイクルインフラ、鉛酸およびリチウムイオンの両方のスクラップの強力な供給を組み合わせているため、市場開発の中心となっています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2024 |

| 基準年 |

2025 |

| 予測期間 |

2026-2032 |

| 2025年のバッテリースクラップ市場規模 |

2,879.22億米ドル |

| バッテリースクラップ市場、CAGR |

10.56% |

| 2032年のバッテリースクラップ市場規模 |

5,813.813億米ドル |

主要な市場動向とインサイト

- 市場は2025年の2,879.22億米ドルから2032年までに5,813.813億米ドルに増加すると予測されており、強力な長期的な拡大軌道を反映しています。

- バッテリースクラップ市場は、バッテリー交換サイクルの増加とリサイクルコンプライアンスの強化に支えられ、2025年から2032年にかけてCAGR 10.56%で成長すると予測されています。

- 鉛酸バッテリースクラップは、成熟した収集エコシステムと確立された二次鉛回収チェーンを反映して、2025年に75.8%の最大シェアを占めました。

- 電気自動車バッテリースクラップは、利用可能なスクラップ量へのEVバッテリー退役の貢献が増加していることを示し、2025年に43.6%のシェアで主要なソースセグメントを表しました。

- アジア太平洋地域は、バッテリー製造の集中とリサイクルの拡大に支えられ、2025年に56.4%の最大地域シェアを占めました。

セグメント分析

バッテリースクラップの需要は、バッテリー化学、ソースストリーム、および下流の回収経済の相互作用によってますます形成されています。鉛酸スクラップは、自動車、産業、およびバックアップ電源アプリケーション全体で収集システムが深く根付いているため、市場収益の基盤となり、リサイクル業者に予測可能な原料フローを提供します。同時に、リチウムイオンスクラップは、電気自動車の展開が拡大し、より高価値のバッテリーパックが修理、再利用、またはリサイクルチャネルに向かうにつれて、戦略的な重要性を増しています。スクラッププロセッサーは、鉛回収への短期的な依存を、リチウム、ニッケル、コバルト、およびグラファイトの抽出能力への長期的な投資とバランスを取っています。

この市場での商業的ポジショニングは、原料へのアクセス、処理効率、環境遵守、およびバッテリー供給チェーンに再投入できる材料の回収能力に大きく依存しています。購入者は、トレーサビリティ、規模、および危険なバッテリー廃棄物の安全な取り扱いを提供できる組織化されたリサイクラーをますます好むようになっています。再利用の経路も注目を集めており、使用可能なバッテリー容量を最終的なリサイクルの前に低強度の定置型アプリケーションに再利用することができます。地域全体で、収益性は物流ネットワーク、金属価格、および正式な収集インフラの範囲に密接に関連しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

製品タイプ別インサイト

鉛蓄電池スクラップは2025年に75.8%の最大シェアを占めました。このセグメントがリードする理由は、鉛蓄電池が広範なバッテリーバリューチェーンの中で最も確立された収集および回収システムの1つを持っているためです。自動車の交換需要、産業用バックアップシステム、および従来のエネルギー貯蔵アプリケーションは、使用済み鉛蓄電池ユニットの安定した量を引き続き生成しています。リサイクラーはまた、鉛が効率的に抽出され、新しいバッテリー製造に再導入できるため、実証済みの回収経済から利益を得ています。リチウムイオンバッテリースクラップは、電動モビリティと携帯型電子機器が寿命を迎えたバッテリーの生成を増加させるため、より成長の速い化学流れのままです。

ソース別インサイト

電気自動車バッテリースクラップは2025年に43.6%の最大シェアを占めました。このセグメントがリードする理由は、EVバッテリーが高価値の回収可能な材料を含んでおり、組織化された回収、分解、およびリサイクルチャネルにますます参入しているためです。電気自動車の採用が進むことで、設置済みバッテリーの基盤が拡大し、リサイクル可能なスクラップの長期的なパイプラインが強化されます。自動車メーカーとバッテリーメーカーも、循環性を改善し、原材料の価格変動に対するリスクを軽減するために、正式な回収システムをサポートしています。消費者向け電子機器や電動工具は依然として重要なソースストリームですが、平均的なバッテリーサイズと価値回収の可能性は一般的にEVパックよりも低いです。

エンドユース別インサイト

材料抽出は2025年に61.2%の最大シェアを占めました。このセグメントがリードする理由は、バッテリースクラップ処理の主な商業目的が、鉛、リチウム、ニッケル、コバルト、グラファイトなどの貴重な材料の回収であるためです。抽出された材料は精製され、バッテリー、冶金、産業のバリューチェーンに再投入され、循環供給戦略をサポートします。このエンドユースは、特に金属回収の価値が好調な場合、単純な廃棄よりも強い経済的正当性を享受します。再利用は、残りの性能を持つバッテリーモジュールが、より要求の少ない貯蔵アプリケーションに再配置される成長する二次経路として浮上しています。

バッテリースクラップ市場の推進要因

輸送および電子機器からの使用済みバッテリー量の増加

市場は、電気自動車、従来の車両、電動工具、通信バックアップシステム、消費者向け電子機器において、寿命を迎えるバッテリーの急増によって牽引されています。設置されたバッテリーベースの拡大は、最終的に収集業者やリサイクル業者にとって将来的なスクラッププールの拡大につながります。これは特にリチウムイオン電池にとって重要であり、EVの普及が高価値のリサイクル可能な原料の新たな波を生み出しています。鉛酸電池の予測可能な交換サイクルも、安定したリサイクル需要を支えています。これらの流れが一緒になって、バッテリースクラップ業界の収益基盤を広げています。

回収可能な金属の強力な経済価値

バッテリースクラップのリサイクルは、鉛、リチウム、ニッケル、コバルト、グラファイトなどの回収可能な金属の商業価値によって支えられています。リサイクル業者は廃棄物の流れを管理するだけでなく、原鉱への依存を軽減することができる二次原材料を生産しています。これにより、収集、分解、処理活動への経済的インセンティブが強化されます。バッテリー製造が拡大するにつれて、安定した多様な材料供給の重要性が増しています。この動態は、バッテリースクラップを戦略的な原料供給源としての役割を強化します。

- 例えば、ユミコアの独自のピロ-ハイドロメタル技術は、コバルト、銅、ニッケルの回収率が95%を超え、リチウムの回収率が90%を超える成果を達成し、これらの金属をカソード生産に直接再投入可能なバッテリーグレードの純度で出力します。

環境および廃棄物管理規制の強化

政府と規制当局は、危険なバッテリーの処分、リサイクルの追跡可能性、生産者責任の枠組みに対する監視を強化しています。これらの規則は、使用済みバッテリーを非公式な投棄や無制御な処理ではなく、正式なリサイクルシステムに押し込んでいます。コンプライアンス要件は、安全性、排出管理、文書化システムが優れた大規模で組織化された事業者を支持しています。これにより、市場の可視性が向上し、リサイクルインフラへの投資を支援します。時間が経つにつれて、規制の強化は収集ネットワークをさらに公式化し、回収率を改善すると予想されています。

- 例えば、EUバッテリー規制(2023/1542)は、2025年8月に完全な生産者責任が発効し、2027年末までに携帯用バッテリーの収集率を63%、2030年末までに73%にすることを義務付けており、2027年以降、リサイクル業者は2031年までにコバルト、ニッケル、銅、鉛の回収効率を少なくとも90%、リチウムを80%に達成する必要があります。

先進的なリサイクル技術への投資

市場はまた、ハイドロメタル、直接リサイクル、統合精錬アプローチへの継続的な投資から利益を得ています。これらの技術は、回収効率を向上させ、純度レベルを高め、経済的に抽出可能な材料の範囲を拡大するために採用されています。技術の改善は、化学の複雑さが従来の鉛酸システムよりも高いリチウムイオン電池スクラップにとって特に重要です。プロセスの性能が向上するにつれて、リサイクルはより広範なバッテリータイプにわたって商業的に実行可能になります。これにより、容量の拡大と競争力の強化が支援されます。

バッテリースクラップ市場の課題

バッテリースクラップの処理は、バッテリーの化学組成が構造、材料の組成、取り扱い要件において大きく異なるため、運用上複雑です。使用済みバッテリーの安全な輸送、保管、分解、放電には、専門的な手順と訓練された人員が必要です。特にリチウムイオン電池は火災や熱のリスクを伴い、物流およびコンプライアンスのコストを増加させます。非公式または断片的な収集システムは、組織化されたリサイクル業者にとって原料の一貫性をさらに低下させる可能性があります。これらの要因により、インフラがまだ発展途上にある市場での拡大が困難になります。

- 例えば、フォータムバッテリーリサイクルは、ドイツのキルハルトとフィンランドのイカリネンで機械的リサイクルおよび分解施設を運営しており、ハルヤヴァルタの湿式製錬工場ではバッテリーブラックマスから最大95%の貴金属を回収でき、機械的および湿式製錬段階を組み合わせると、バッテリー全体の約80%をリサイクルできると述べています。

もう一つの大きな課題は、バッテリーの種類や地理による回収の経済性の不均一さです。収益性は、商品価格、地元の労働コスト、収集効率、および下流の精錬能力の利用可能性に大きく依存します。一部の地域では、リサイクル業者は依然として弱い公式収集システムや低コストの非公式チャネルとの競争に直面しています。市場はまた、新しいリサイクルプラットフォームに投資するオペレーターが商業的に最適化するまでに時間がかかる可能性があるため、技術リスクにさらされています。これにより、特にリチウムイオン処理に進出する企業にとって、利益率の圧力が生じます。

バッテリースクラップ市場のトレンドと機会

主要な市場トレンドは、従来の鉛酸電池に焦点を当てたリサイクルモデルから、リチウムイオン電池を大規模に処理できるより広範な多化学プラットフォームへの移行です。企業は、増加するEV関連のスクラップ量を取り込み、次世代バッテリー製造に必要な重要な鉱物を回収するために容量を拡大しています。これにより、従来のリサイクルから戦略的な材料回収への競争環境が徐々に変化しています。収集、ブラックマス処理、精錬の垂直統合がますます重要になっています。これらの変化は、専門のリサイクル業者や技術提供者に新たな機会を開いています。

- 例えば、レッドウッドマテリアルズは、ネバダ州での湿式製錬業務を拡大し、スクラップバッテリー材料から95%のリチウムを回収し、年間40,000メートルトン以上のバッテリー原料を処理できる還元焼成炉を稼働させ、キャンパスではすでに年間30,000トンを処理しており、2024年末までに60,000トン、または約15GWhに増強する計画の設備を備えています。

もう一つの重要な機会は、セカンドライフバッテリーの応用と循環供給パートナーシップにあります。使用可能な容量を保持するバッテリーモジュールは、最終的なリサイクルの前に、定置型ストレージ、バックアップシステム、および低負荷の商業用途に再配置することができます。これにより、資産利用を改善する中間的な収益化の道が開かれます。同時に、リサイクル業者、自動車メーカー、エネルギー貯蔵会社、材料精錬業者の間のパートナーシップが、追跡可能なクローズドループエコシステムを求める業界でより一般的になっています。このような取り決めは、原料供給の安全性を強化し、長期的な収益の可視性を向上させることができます。

地域別インサイト

北米

北アメリカは2025年のバッテリースクラップ市場の18.6%を占めました。この地域は、成熟した鉛蓄電池の収集システム、確立されたリサイクルインフラ、およびリチウムイオン回収能力への投資の増加から恩恵を受けています。需要は、国内のバッテリー材料供給チェーンへの政策支援と電気自動車製造の拡大によって強化されています。正式なコンプライアンス基準と産業規模の処理能力が、組織化されたリサイクラーの地位を支えています。また、市場はバッテリー原材料の回収を現地化し、輸入依存を減らす努力から勢いを増しています。

ヨーロッパ

ヨーロッパは2025年のバッテリースクラップ市場の16.7%を占めました。この地域は、強力な環境規制、循環経済目標、およびバッテリーの追跡可能性と回収効率に対する関心の高まりによって支えられています。バッテリーリサイクルの需要は、この地域の自動車製造基盤と、より自給自足のバッテリーエコシステムを構築する推進によって強化されています。組織化された収集と規制の施行は、強力なコンプライアンス能力を持つ正式なリサイクラーを支持しています。ヨーロッパは、クローズドループのバッテリー材料回収において戦略的に重要な市場であり続けています。

アジア太平洋

アジア太平洋は2025年のバッテリースクラップ市場の56.4%を占めました。この地域は、大規模なバッテリー製造基盤、高い車両および電子機器の生産量、および使用済みバッテリーの供給の増加によりリードしています。中国は統合されたバッテリーサプライチェーンと広範なリサイクルエコシステムにより、地域規模の中心に位置しています。インドや他のアジア市場も、輸送およびバックアップ用途でのバッテリー需要の増加に伴い、収集および処理能力を拡大しています。これらの要因により、アジア太平洋はスクラップ生成と材料回収の両方で最前線に立ち続けています。

ラテンアメリカ

ラテンアメリカは2025年のバッテリースクラップ市場の4.8%を占めました。この地域市場は主に自動車および産業用途での鉛蓄電池の交換需要によって支えられています。廃棄物処理システムがより正式化され、リサイクルコンプライアンスの認識が高まるにつれて、成長は徐々に改善しています。この地域はまだ北アメリカ、ヨーロッパ、アジア太平洋に比べて小規模な産業リサイクルの足跡を持っています。それでも、収集ネットワークの発展とバッテリー使用の増加がさらなる市場拡大の余地を生み出しています。

中東・アフリカ

中東・アフリカは2025年のバッテリースクラップ市場の3.5%を占めました。地域の需要は、自動車バッテリーの交換、通信インフラ、バックアップ電源システム、および広範な産業用バッテリーの使用に関連しています。市場の発展は、正式なリサイクル能力と収集ネットワークが国ごとに不均一であるため、より緩やかです。しかし、適切な有害廃棄物管理の必要性が高まっています。これは、時間をかけて組織化されたバッテリースクラップ処理の徐々の拡大を支える可能性があります。

競争環境

バッテリースクラップ市場は、確立された鉛リサイクル業者、統合された材料回収会社、新しいリチウムイオンに焦点を当てた事業者の混合によって特徴付けられています。競争は、原料へのアクセス、処理規模、回収効率、環境コンプライアンス、収集および下流の精製ネットワークとの関係によって形成されています。企業は、技術プラットフォーム、地域拡大、バッテリーグレードの二次材料を回収する能力を通じて差別化を図っています。市場はまた、電気自動車およびエネルギー貯蔵のサプライチェーンに結びついたクローズドループパートナーシップへの強い推進力を見せています。多化学能力と安全なスクラップ調達を持つ事業者は、長期的な成長を捉えるのに有利な立場にあります。

Li-Cycleは、バッテリー製造スクラップや使用済みバッテリーからの重要な材料の回収に焦点を当てたリチウムイオンバッテリーリサイクルを中心に市場ポジショニングを築いています。同社のアプローチは、地域の収集および前処理能力を大規模な下流回収インフラストラクチャと組み合わせることに集中しています。この専門化は、EV関連のスクラップストリームへの市場のシフトと国内の重要鉱物回収の必要性に一致しています。戦略的な再構築活動も、リチウムイオンリサイクルの拡大に伴う資本集約性と運用の複雑さを反映しています。それでもなお、同社は高価値バッテリー材料の回収における専門化が競争のダイナミクスを再形成している例として重要な存在であり続けています。

企業の質的および量的分析が行われ、クライアントが広範なビジネス環境や主要業界プレーヤーの強みと弱みを理解するのを助けています。データは、企業をピュアプレイ、カテゴリーフォーカス、業界フォーカス、多角化として分類するために質的に分析され、支配的、リーディング、強力、暫定的、弱いとして分類するために量的に分析されます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最近の展開

- 2026年2月、Aqua MetalsとAmerican Battery Factory (ABF)は、ABFの米国拠点の生産施設で発生するリチウムイオンリン酸塩(LFP)バッテリー製造スクラップのリサイクルで協力するための覚書(MOU)を締結しました。この提案された協力において、Aqua Metalsは、年間最大10,000メートルトンのリチウムイオンバッテリー材料を処理し、バッテリーグレードの炭酸リチウムをABFのサプライチェーンに戻すことができる共同設置型のリサイクル施設を開発する予定です。

- 2025年11月、Clariosは、バッテリースクラップ回収の需要増加に対応するため、米国でのバッテリーリサイクルと重要鉱物処理能力を大幅に拡大するための複数の戦略的パスを加速することを発表しました。リサイクル事業を拡大することで、同社は全国で発生する鉛酸バッテリーと先進的なバッテリースクラップの増加に対応することを目指しました。

- 2025年8月、GlencoreはLi-Cycleのバッテリーリサイクル資産を買収しました。Li-Cycleが破産申請を行った後、Glencoreは約4,000万ドルの入札を行い、資産を取得しました。使用済みバッテリーをブラックマスに分解し、高価値の金属に精製するLi-Cycleの「スポーク&ハブ」リサイクルモデルを継承することで、Glencoreは北米のバッテリースクラップサプライチェーンのリーダーとしての地位を即座に確立しました。

レポートの範囲

| レポート属性 |

詳細 |

| 2025年の市場規模価値 |

USD 28792.2百万 |

| 2032年の収益予測 |

USD 58138.13百万 |

| 成長率 (CAGR) |

10.56% (2025–2032) |

| 基準年 |

2025 |

| 予測期間 |

2026–2032 |

| 定量単位 |

USD百万 |

| カバーされるセグメント |

製品タイプの見通し:鉛酸バッテリースクラップ、リチウムイオンバッテリースクラップ、その他のバッテリースクラップ;ソースの見通し:電気自動車バッテリースクラップ、消費者電子機器バッテリースクラップ、電動工具バッテリースクラップ、その他のソース;最終用途の見通し:材料抽出、再利用、廃棄、その他の最終用途 |

| 地域範囲 |

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカ |

| プロファイルされた主要企業 |

Li-Cycle、Umicore、Husky Battery Solutions、ENGITEC Technologies SpA、Sunlight Group、Aqua Metals, Inc.、Ecobat、Exide Industries Ltd.、Guangdong Brunp Recycling Technology Co., Ltd.、Gravita India Ltd. |

| ページ数 |

330 |

セグメンテーション別

製品タイプ別

- 鉛蓄電池スクラップ

- リチウムイオン電池スクラップ

- その他の電池スクラップ

出所別

- 電気自動車用電池スクラップ

- 家電用電池スクラップ

- 電動工具用電池スクラップ

- その他の出所

用途別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ