市場概要

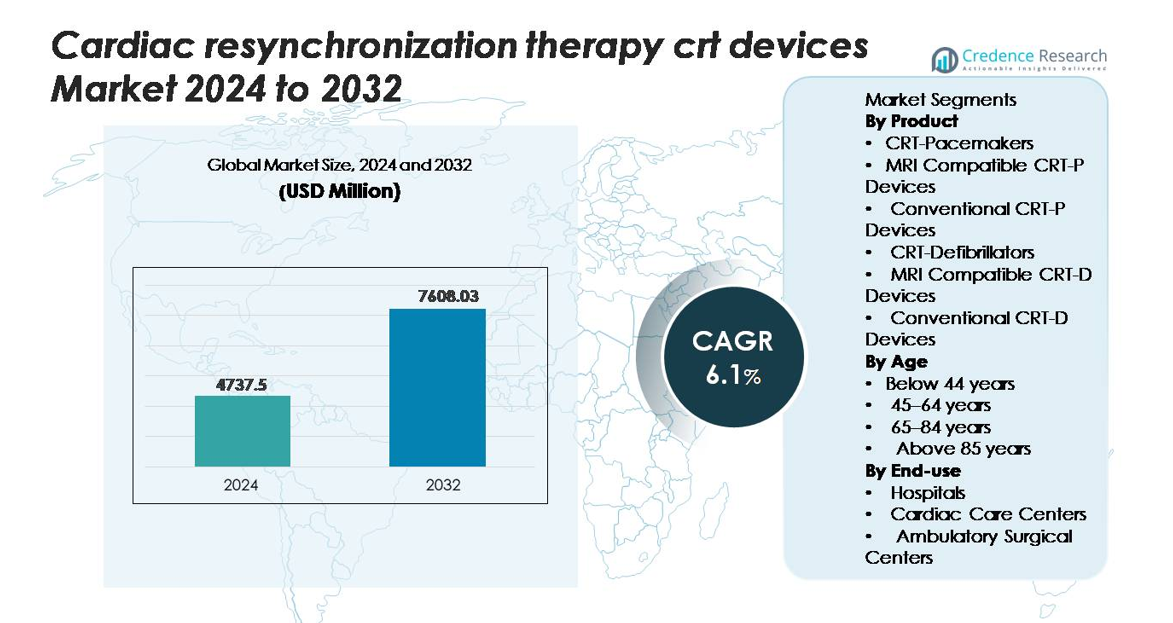

世界の心臓再同期療法(CRT)デバイス市場は2024年に47億3,750万米ドルと評価され、2032年までに76億80万3,000米ドルに達すると予測されており、予測期間(2025年~2032年)中に6.1%のCAGRを示しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 心臓再同期療法(CRT)デバイス市場規模 2024 |

47億3,750万米ドル |

| 心臓再同期療法(CRT)デバイス市場、CAGR |

6.1% |

| 心臓再同期療法(CRT)デバイス市場規模 2032 |

76億80万3,000米ドル |

心臓再同期療法(CRT)デバイス市場の主要企業には、Medtronic、Abbott、Boston Scientific、Biotronik、MicroPortが含まれ、各社は高度なCRT-PおよびCRT-Dプラットフォームを提供し、ペーシングアルゴリズムの強化、MRI互換性、リモートモニタリング機能を備えています。これらの企業は、強力な電気生理学ポートフォリオと継続的なデバイスの革新を通じて、強力なグローバルフットプリントを維持しています。北米は、心不全の高い有病率、強力な償還システム、次世代CRT-Dシステムの広範な採用に支えられ、正確な市場シェア39.2%を保持する支配的な地域として浮上しています。ヨーロッパは2番目に大きな市場であり、アジア太平洋地域は心臓ケアインフラの拡大と患者適格性の向上により最も急速な成長を示しています。

市場インサイト

- 心臓再同期療法(CRT)デバイス市場は2024年に47億3,750万米ドルと評価され、2032年までに76億80万3,000米ドルに達すると予測されており、予測期間中に6.1%のCAGRで拡大しています。

- 進行した心不全の発生率の増加とより広範なガイドラインベースの適格性がCRT-DおよびCRT-Pの採用を促進し、CRT-除細動器はその二重の治療機能により最大の製品シェアを保持しています。

- 市場動向は、MRI互換システムの強い需要と、長期的な臨床結果を改善するリモートモニタリングと適応ペーシングアルゴリズムの迅速な統合を強調しています。

- 競争は激しく、Medtronic、Abbott、Boston Scientific、Biotronik、MicroPortが市場の地位を強化するために、バッテリーの寿命、四極リード技術、デジタル接続性を進化させています。

- 地域別では、北米が39.2%のシェアでリードし、ヨーロッパが約31%で続き、アジア太平洋地域は約21%を占め、最も急速に成長しています。病院はすべての主要地域で最高の移植量を持つエンドユースを支配しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品別:

CRT-除細動器は、リズム再同期と命を救う除細動を組み合わせた二重の治療能力により、依然として主要な製品カテゴリです。このグループ内では、MRI対応のCRT-Dデバイスが最大のシェアを占めており、頻繁にMRI評価が必要な心不全患者における高度な画像適合性への需要の高まりによって支えられています。ショック送信アルゴリズムの改善、バッテリー寿命の延長、診断テレメトリーの強化により、臨床での採用が広がっています。CRTペースメーカーも特にMRI安全なバリアントで安定した需要を示していますが、CRT-Dシステムは中等度から重度の心不全症例で包括的な保護を優先するため、市場をリードしています。

- 例えば、ボストン・サイエンティフィックのRESONATE™ CRT-Dプラットフォームは、最大13.7年のバッテリー寿命を記録し、5つの生理学的信号を分析して心不全の悪化を早期に検出するHeartLogic™マルチセンサー監視を組み込んでいます。

年齢別:

65~84歳のセグメントは、慢性心不全や伝導異常の最も高い有病率を反映して、CRTデバイスの植込みにおいて支配的なシェアを占めています。診断率の向上、ガイドラインに基づく適格性の拡大、高齢化人口における生存率の改善が、このセグメントのリーダーシップをさらに強化しています。このグループの患者は、生活の質を向上させ、入院頻度を減少させる最適化された両心室ペーシングから最も恩恵を受けます。若年層での採用は臨床的必要性が限られているため低いままですが、高齢者人口の増加と早期介入の受け入れの拡大により、65~84歳グループでの手続き量は依然として強いです。

- 例えば、メドトロニックのAdaptivCRT™アルゴリズムは、7,000人以上の植込み患者の臨床データによると、65歳以上の患者の心房細動エピソードを59%減少させ、左心室駆出率を6%改善しました。

エンドユース別:

病院は、CRT植込みおよび術後モニタリングに必要な電気生理学ラボ、心臓外科ユニット、高度な画像システムへのアクセスがあるため、最大の市場シェアを獲得している主要なエンドユースセグメントです。このセグメントの支配は、心不全患者の入院の増加、強固な償還経路、専門の心臓病チームの存在によって推進されています。心臓ケアセンターはデバイスベースの治療能力を拡大するにつれて安定した成長を示していますが、外来手術センターは規制およびインフラの制約によって制限されています。病院は、複雑なCRT-DおよびCRT-P手続きの主要な拠点として市場を支え続けています。

主要な成長要因

心不全の負担増加とデバイスベースの治療適格性の向上

慢性心不全の世界的な増加は、CRTデバイスの採用の主な触媒であり続けています。駆出率低下、左脚ブロック、伝導遅延を呈する患者が増加しており、これらの患者はCRT-DまたはCRT-Pの移植に臨床的に適格です。更新された国際ガイドラインは、持続的な電気的非同期を持つ症状のある患者に対してCRTをますます推奨しており、中等度から重度の心不全における使用を強化しています。診断画像、心電図の精度、およびリスク層別化ツールの改善により、臨床医はCRT候補を早期に特定でき、多様な患者集団における受け入れを向上させます。65歳以上の個人が進行した心不全の発生率が最も高いことから、高齢化の人口動態は需要をさらに強化します。先進的な心臓ケアセンターや電気生理学ユニットへのアクセス拡大と相まって、これらの要因はCRTデバイスを進行性心不全関連の電気的機能不全の管理における主要な治療ソリューションとして確固たる位置に置いています。

- 例えば、ボストン・サイエンティフィックのHeartLogic™マルチセンサーインデックスは、MultiSENSE研究の900人以上の患者のデータに基づき、症状よりも中央値で34日早く心不全の差し迫ったイベントを検出することが臨床的に検証されており、タイムリーな介入を可能にし、CRTベースの管理の適格性を拡大しています。

CRT-DおよびCRT-Pシステムにおける技術的進歩

バッテリーの寿命、リードの耐久性、および除細動アルゴリズムの革新は、次世代CRTデバイスの採用を大幅に加速させます。現代のCRT-Dシステムは、強化された不整脈検出ロジック、リアルタイムの血行動態モニタリング、および適応ペーシング機能を組み込み、患者の転帰を改善します。MRI対応のCRT-PおよびCRT-Dデバイスも、長期的な心臓および非心臓疾患管理においてMR画像が日常的になるにつれて強い支持を得ています。ワイヤレスリモートモニタリングプラットフォームは、早期イベント検出を改善し、再入院を減少させ、データ駆動型の臨床決定をサポートします。リードレスペーシングの進歩と四極リード技術は、移植の成功率をさらに高め、横隔神経刺激を減少させ、心室再同期を最適化します。これらの革新は、電気生理学者にとって手技の効率を改善し、長期的な信頼性を向上させ、技術的に進んだCRTシステムを複雑な心不全管理における好ましい選択肢として位置づけます。デバイスの能力が進化するにつれて、採用は高緊急度の病院環境や専門的な心臓センターに広がっています。

- 例えば、MedtronicのPercepta™ Quad CRT-Pシステムは、VectorExpress™アルゴリズムを使用して2分以内に最大16の左心室ペーシングベクトルをテストし、AdaptivCRT™アルゴリズムは60秒ごとにペーシングを自動調整します。臨床評価では、7,000人以上の患者で心房細動の発作を59%減少させることが示されています。

心臓ケアインフラと熟練した電気生理学者へのアクセス拡大

心臓専門センター、電気生理学ラボ、先進的なイメージングインフラへの投資の増加は、CRTの採用に強く影響を与えています。世界中の病院が、ハイブリッド手術室、3Dマッピングシステム、術中モニタリングツールへの投資を通じて、両心室ペーシング手術の能力を向上させています。同時に、複雑なデバイスの埋め込みに訓練された電気生理学者の増加により、先進国および新興医療市場の両方でCRT療法の利用可能性が向上しています。公的および民間の医療プログラムは、デバイスベースの心不全管理のための補償と保険適用をますます支援し、適格な患者の経済的障壁を減少させています。新興地域では、大規模な心疾患スクリーニングプログラムと紹介ネットワークの改善が、CRT適応症例の早期発見を促進しています。これらの体系的な発展により、タイムリーなデバイス埋め込みとフォローアップケアへの患者アクセスがより一貫して確保され、全体的な手術件数が強化され、長期的な市場拡大が持続されます。

主要なトレンドと機会

リモートモニタリングとAI対応予測ケアの採用増加

リモートモニタリングは、医師が不整脈、デバイスの故障、心不全の悪化を早期に検出することを優先するため、CRT患者の長期管理において中心的な役割を果たしています。AI駆動の分析は、脱補償イベントの予測や、患者特有の生理学的パターンに基づくペーシングアルゴリズムの個別化を支援します。統一されたデジタルプラットフォームは、データの継続的な送信を可能にし、医師の監視を改善し、緊急病院訪問を減少させます。これらの機能は、治療の遵守を強化し、特に高リスク集団において積極的な介入を可能にします。クラウド接続プラットフォーム、アルゴリズムによるリスクスコアリング、デバイス性能分析の統合が進むことで、メーカーが製品を差別化するための大きな機会が生まれます。デジタルヘルスエコシステムが拡大するにつれ、AI支援のCRTモニタリングは標準的な臨床期待に進化すると予想され、効率性とより正確な予後ツールを求める医療提供者に大きな価値を提供します。

- 例えば、BIOTRONIKのHome Monitoring®システムは、1,339人の患者を対象としたTRUST試験によると、従来のフォローアップでは35日かかる臨床的に関連するイベントの伝送時間を中央値1日に短縮し、臨床介入を大幅に早めることができました。

MRI対応および低侵襲CRTシステムへのシフト

MRIが診断基準としての臨床的依存度が高まる中、完全にMRI条件付きのCRT-PおよびCRT-Dデバイスの需要が加速しています。メーカーは、安全なイメージング互換性を持つシステムをますます開発しており、繰り返しMRIスキャンが必要な患者が安全制限なしでCRTを受けることができるようにしています。さらに、四極リード、改良されたデリバリーシステム、小型化されたデバイスフットプリントによる低侵襲インプラントのトレンドは、より広範な患者の受け入れと手続き効率を促進する新たな機会を生み出しています。これらの進歩は、外科的外傷の軽減、迅速な回復、手続きの精度向上を目指す医療セクターのシフトと一致しています。イメージングの安全性、小型化されたデザイン、簡素化されたインプラントを組み合わせる能力は、MRI対応の低侵襲CRTシステムを高成長製品カテゴリとして位置付けています。

- 例えば、アボットのGallant™ CRT-Dシステムは、FDA承認のラベルに従い、MRIモードで配置されると全身1.5Tスキャンに対応したMRI Ready™です。このデバイスは、承認されたスキャン条件下で最大2.0 W/kgの全身SAR制限をサポートし、CRT患者に安全なイメージングアクセスを保証します。

主要な課題

CRTインプラントの複雑さと患者応答の変動性

CRTインプラントは、高度な電気生理学の専門知識、正確なリードの位置決め、先進的なイメージングサポートを必要とし、すべてのセンターが対応できるわけではない手続きの複雑さを生み出します。大きな課題は患者応答の変動性であり、ガイドラインを満たしているにもかかわらず、インプラント後に限定的または全く改善が見られない個人が顕著な割合を占めています。解剖学的変異、最適でない左心室リードの配置、併存疾患はすべて治療結果に影響を与える可能性があります。これらの非応答者率は臨床的意思決定を複雑にし、境界線上のケースでの採用を思いとどまらせる可能性があります。さらに、専門的な術後モニタリングとフォローアップの必要性は、医療システムに運用上の負担を加え、より良い予測ツールと最適化された手続きワークフローの必要性を浮き彫りにしています。

資源が限られた環境での高い手続きおよびデバイスコスト

CRT-DおよびCRT-Pデバイス、特に高度なMRI対応バリアントは、調達コストが高く、低・中所得地域での採用を制限しています。電気生理学ラボのインフラ、イメージングガイダンス、リード修正機能、長期モニタリングなど、インプラントに関連する追加費用が、病院と患者の両方にとって財政的な障壁を生み出します。限られた償還カバレッジと不均等な保険アクセスは、治療の利用可能性をさらに制約します。これらのコスト駆動の障害は、心不全の負担が増加しているが医療予算が制約されている地域での市場浸透を減少させます。この課題を克服するには、償還政策の拡大、コスト最適化されたデバイス設計、CRT治療へのアクセスを世界的に広げるための心臓ケアインフラへのより多くの投資が必要です。

地域分析

北アメリカ

北アメリカはCRTデバイス市場の最大シェアを占めており、約38〜40%を占めています。これは、CRT-Dシステムの強力な採用、高度心不全の高い診断率、設備の整った電気生理学ラボによって支えられています。アメリカ合衆国は、包括的な償還、MRI対応システムの広範な使用、遠隔心臓モニタリングプラットフォームの広範な統合により、地域の需要の大部分を牽引しています。心臓センターのインフラストラクチャの継続的なアップグレード、熟練した電気生理学者の利用可能性、次世代ペーシングアルゴリズムの急速な採用が、地域の支配的な地位を強化し、世界的なCRTデバイス利用における持続的なリーダーシップを確保しています。

ヨーロッパ

ヨーロッパは、世界のCRTデバイス需要の約30〜32%を占める第2の地域市場を表しています。ESCガイドラインへの強い遵守、西ヨーロッパにおける強力な償還政策、高い手技専門性が、CRT-PおよびCRT-Dシステムの広範な移植を支えています。ドイツ、英国、フランス、イタリアは、先進的な心臓ケアネットワークと確立されたデバイスフォローアップ経路により、採用をリードしています。MRI条件付きCRTデバイスの増加する好み、二次病院における電気生理学ユニットの拡大、加齢に伴う心不全の増加が、ヨーロッパの安定した高価値市場基盤を強化し続けています。

アジア太平洋

アジア太平洋は最も成長が速い地域であり、約20〜22%の世界市場シェアを占めています。これは、医療の近代化の進展、心臓ケアへのアクセスの改善、CRTの臨床的利益に対する認識の向上によって推進されています。中国、日本、インド、韓国が地域のボリュームを支配しており、三次医療センターが電気生理学能力を拡大しています。心臓病スクリーニングへの政府投資とMRI対応CRT-Pシステムの採用拡大が、より広範な患者適格性をサポートしています。CRT-Dの使用は一部の新興経済国ではコスト制約がありますが、急速な人口高齢化と償還フレームワークの強化により、アジア太平洋は長期的な成長の重要なエンジンとして位置づけられています。

ラテンアメリカ

ラテンアメリカは、ブラジル、メキシコ、アルゼンチン、チリなどの主要経済国での高度な心臓手技へのアクセス拡大に支えられ、世界のCRTデバイス市場の約5〜6%を占めています。都市病院インフラの成長、伝導障害の増加、専門家トレーニングの改善が、治療の漸進的な拡大をサポートしています。CRT-Pシステムは、コスト面での利点からより強い採用を見せていますが、CRT-Dの採用は償還のギャップにより制限されています。心臓病サービスへの政府投資の継続とグローバルデバイスメーカーとのパートナーシップが、地域の手技能力を徐々に強化し、患者アクセスを改善しています。

中東・アフリカ

中東・アフリカ地域は、約3〜4%の市場シェアを持ち、成長は主に湾岸協力会議(GCC)諸国によって推進されています。サウジアラビア、UAE、カタールは、先進的な心臓病センターに多額の投資を行い、より高いCRT-PおよびCRT-D移植量を可能にしています。アフリカは初期採用段階にあり、アクセスは主に民間または専門の三次病院に限られています。コスト制約、限られた償還、電気生理学の専門知識の不足が主要な障壁となっています。しかし、心不全の負担の増加、地域の医療の近代化、中東における医療観光の強化が、CRTデバイスの拡大に向けた安定した漸進的な機会を生み出しています。

市場セグメンテーション:

製品別

- CRTペースメーカー

- MRI対応CRT-Pデバイス

- 従来型CRT-Pデバイス

- CRT除細動器

- MRI対応CRT-Dデバイス

- 従来型CRT-Dデバイス

年齢別

- 44歳以下

- 45–64歳

- 65–84歳

- 85歳以上

エンドユース別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

心臓再同期療法(CRT)デバイス市場の競争環境は、デバイスの性能、安全性、長期的な信頼性を一貫して向上させる世界の医療技術リーダーの集中グループによって定義されています。Medtronic、Abbott、Boston Scientific、Biotronik、MicroPortなどの主要企業は、バッテリーの寿命、四極および成形可能なリード設計、強化された不整脈検出アルゴリズム、完全なMRI条件付きCRT-PおよびCRT-Dプラットフォームの革新を通じて競争しています。企業は、リアルタイムの生理学的洞察と予測的心不全管理を可能にするリモートモニタリングエコシステムを通じて差別化を図っています。戦略的優先事項には、臨床的証拠の拡大、電気生理学トレーニングプログラムの強化、医師の忠誠心を高める統合心臓ケアポートフォリオの構築が含まれます。心不全の有病率が高まる中、アジア太平洋およびラテンアメリカへの地理的拡大も焦点となっています。病院、デジタルヘルスプラットフォーム、償還機関とのパートナーシップは市場浸透をさらに強化し、技術的リーダーシップ、臨床的パフォーマンス、包括的な術後サポートを中心とした競争環境を創出しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2024年7月、BIOTRONIKはカナダでAmvia Sky HF-T QPペースメーカーとCRT-Pを発売し、最初のインプラントがCentre Hospitalier de l’Universitéで行われました。

- 2024年7月、Abbott Laboratoriesは心不全患者向けに心臓同期機能と高度なリモートモニタリング機能を強化したCRT-Dシステムを導入しました。

- 2024年2月、MicroPort Scientific Corporationは日本で新しいCRT-D除細動器とGALI SonR CRTシステム、NAVIGO 4LV左心室ペーシングリードを発売し、CRT療法の展開を拡大しました。

レポートのカバレッジ

この調査レポートは、製品、年齢、エンドユース、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要な応用についての概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートはまた、市場のダイナミクス、規制の状況、業界を形成する技術進歩について探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- CRT-Dシステムは、進行した心不全患者のために再同期と除細動機能を組み合わせた優先治療として、より強力に採用されるでしょう。

- MRI対応のCRT-PおよびCRT-Dプラットフォームは、画像安全設計が普遍的な臨床的好みを得るにつれて、標準的なケアとなるでしょう。

- リモートモニタリングとAI駆動の予測分析は、治療の最適化と心不全の悪化の早期発見をますます導くでしょう。

- リードレスおよび最小侵襲のペーシング技術は、手技の複雑さを減らし、患者の快適さを向上させることで注目を集めるでしょう。

- バッテリーの革新と強化された電力管理アルゴリズムは、デバイスの寿命を延ばし、交換手術を減らすでしょう。

- 四極リードシステムと適応ペーシング技術は、応答率を向上させ、臨床効果を強化するでしょう。

- 新興市場における電気生理学インフラの拡大は、CRTインプラントへの患者アクセスを広げるでしょう。

- 償還の改善と価値に基づくケアモデルは、サービスが行き届いていない地域での治療採用を加速させるでしょう。

- CRTデータのデジタル心臓病学プラットフォームへの統合は、長期的なケアの調整と患者モニタリングを強化するでしょう。

- デバイスメーカーと心臓センター間の協力は、トレーニング、臨床研究、個別治療経路を支援するために強化されるでしょう。