市場概要

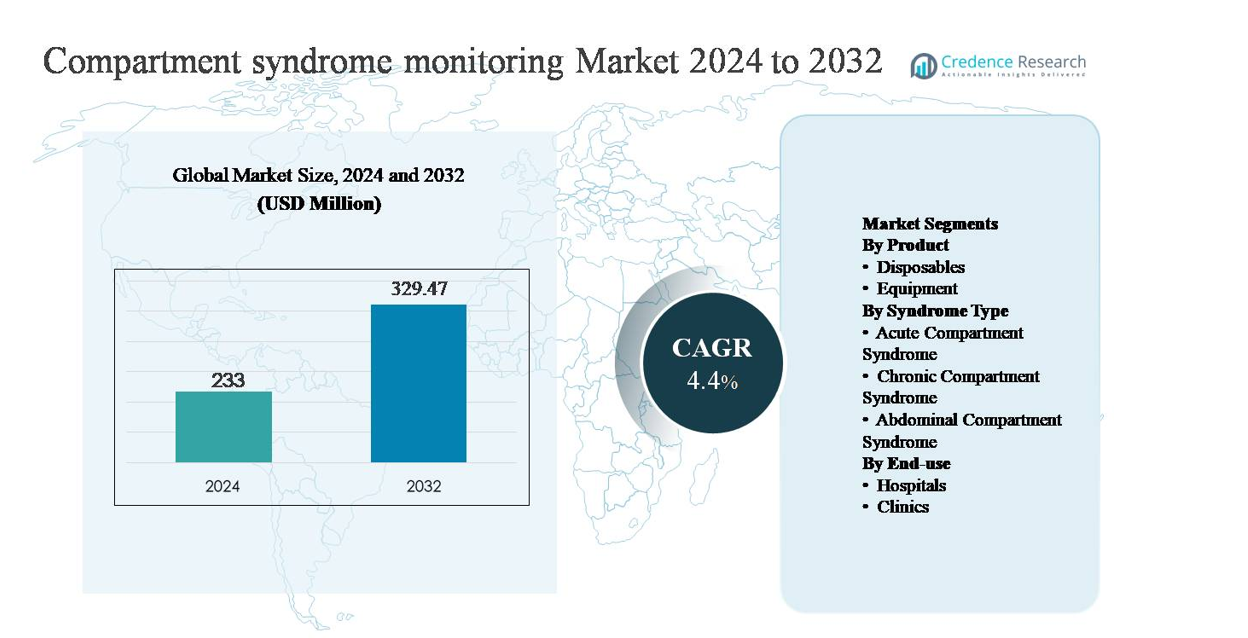

コンパートメント症候群モニタリング市場は2024年に2億3,300万米ドルと評価され、予測期間中に年平均成長率(CAGR)4.4%で拡大し、2032年には3億2,947万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| コンパートメント症候群モニタリング市場規模 2024 |

2億3,300万米ドル |

| コンパートメント症候群モニタリング市場、CAGR |

4.4% |

| コンパートメント症候群モニタリング市場規模 2032 |

3億2,947万米ドル |

コンパートメント症候群モニタリング市場は、Becton, Dickinson and Company、Medline Industries、Millar, Inc.、Spiegelberg GmbH & Co. KG、MY01, Inc.、ConvaTec Group、Potrero Medical、Critical Care Diagnostics (C2Dx), Inc.、Biometrix Ltd. (3i Group) などの確立された医療機器メーカーと専門的な診断革新者によって牽引されています。これらの企業は、臨床的に検証された圧力モニタリング技術、使い捨てアクセサリー、および外傷や整形外科の環境に合わせたワークフロー指向のシステム設計を通じて競争しています。北米は、外傷の発生率が高く、先進的な病院インフラが整っており、客観的な診断ツールの採用が強いため、推定39%の市場シェアを持つ主要地域です。ヨーロッパは構造化された臨床プロトコルで続き、アジア太平洋地域は外傷治療能力の拡大に支えられた成長を示しています。

市場インサイト

- コンパートメント症候群モニタリング市場は2024年に2億3,300万米ドルと評価され、2032年には3億2,947万米ドルに達すると予測されており、予測期間中にCAGR 4.4%で成長しています。

- 市場成長は主に、外傷、骨折、複雑な整形外科手術の発生率の上昇によって推進されており、これにより急性コンパートメント症候群のリスクが高まり、特に緊急および術後ケアの設定での客観的な筋区画内圧モニタリングの必要性が強化されています。

- 主要な市場動向には、主観的な臨床評価よりもデバイスベースの診断へのシフト、再利用可能なモニタリング機器の採用の増加(約63%のセグメントシェアを保持)、および標準化された外傷および整形外科プロトコルへのモニタリングの統合の増加が含まれます。

- 競争ダイナミクスは、測定精度、ワークフロー効率、および使い捨てによる継続的な収益に焦点を当てた確立されたデバイスメーカーと専門的な革新者によって形作られていますが、コスト感受性と不均一な臨床採用は依然として顕著な制約です。

- 地域的には、北米が約39%の市場シェアを持ち、続いてヨーロッパが約28%、アジア太平洋が約21%であり、病院は外傷症例の多さと先進的なケアインフラのために、エンドユース需要の約70%を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品別:

区画症候群モニタリングにおける製品セグメントは、使い捨て品と機器に分かれており、機器が市場を支配し、推定62-65%のシェアを占めています。この支配は、外傷センターや整形外科部門での区画内圧(ICP)モニタリングデバイスの広範な採用によって推進されています。正確で再現性のある測定が重要です。再利用可能なモニタリングシステムへの資本投資は、その長い耐用年数、デジタル統合、臨床的信頼性によって正当化されます。使い捨て品には、感染制御プロトコルと手技量の増加により、使い捨てカテーテルやセンサーが含まれ、着実に成長していますが、依然として機器主導の収益生成に次ぐものです。

- 例えば、MillarのMikro-Cath使い捨て圧力カテーテルは、先端直径が3.5 Fr(1.2 mm)と小さく製造されており、再利用可能な圧力取得システムとの互換性を維持しながら、単一患者使用を目的として設計されています。これにより、コアモニタリング機器を置き換えることなく臨床的安全性を確保しています。

症候群タイプ別:

症候群タイプ別では、急性区画症候群が支配的なサブセグメントを表し、全体の需要の約55-58%を占めています。このリーダーシップは、緊急性、骨折、圧砕損傷、術後合併症との高い関連性、不可逆的な組織損傷を防ぐための迅速な圧力評価の臨床的必要性によって推進されています。病院は、急性症例でのモニタリングを優先し、適時の筋膜切開の決定を導くために使用します。慢性区画症候群は、主にスポーツ医学に関連しており、腹部区画症候群はニッチであり、選択的な採用が集中治療や集中的モニタリング環境でサポートされています。

- 例えば、Strykerのハンドヘルド区画内圧モニタリングシステムは、急性外傷環境で定期的に展開され、数秒以内にデジタル圧力測定値を提供するように設計されており、測定範囲は199 mmHgまで拡張され、ベッドサイドや術中での使用を目的としたワンボタンデータキャプチャが可能です。

エンドユース別:

エンドユースセグメントは、病院が市場の約70%を占め、外傷、整形外科手術、集中治療の主要な治療センターとしての役割を反映しています。病院は、患者の流入が多く、訓練された専門家へのアクセスがあり、高度なモニタリング機器の利用が可能であるため、区画圧モニタリングシステムの主な採用者となっています。クリニックは、慢性症例を管理する外来整形外科診療所やスポーツ傷害センターによって支えられた小さいながらも成長しているセグメントを表しています。しかし、限られた緊急インフラストラクチャーにより、病院環境と比較してクリニックレベルでの採用が制約されています。

主要な成長要因

外傷および整形外科傷害の発生率の上昇

外傷症例および複雑な整形外科傷害の増加は、区画症候群モニタリング採用の主要な推進力です。交通事故、産業傷害、スポーツ関連の外傷、高エネルギー骨折は、急性区画症候群のリスクを大幅に増加させ、診断の遅れが永続的な神経筋損傷や四肢喪失につながる可能性があります。臨床医は、特に意識不明、子供、または多発外傷患者において、臨床評価だけでは不十分な場合に、早期診断をサポートするために客観的な区画内圧モニタリングにますます依存しています。外傷センターの拡大、緊急手術手技の増加、診断の見逃しに関連する医療法的リスクの認識の高まりが需要をさらに強化しています。整形外科手術がより複雑になり、外傷の量が世界的に増加するにつれて、モニタリングシステムは必須の臨床ツールとしてますます見なされるようになっています。

- 例えば、Spiegelberg GmbH & Co. KGは、集中治療用に設計された連続圧力モニタリングシステムを提供しており、エアポーチセンサー技術を取り入れ、自動ゼロ調整とデータ出力を行い、重症外傷管理中の長期モニタリングに適した平均圧力値を提供します。

早期診断と結果の最適化における臨床的重点

医療システムは、早期介入と結果に基づくケアにより強い重点を置いており、コンパートメント症候群のモニタリングの採用を直接支援しています。早期の圧力測定は、タイムリーな外科的決定を可能にし、不可逆的な筋壊死、神経損傷、長期リハビリテーションの率を減少させます。これは、入院期間の短縮、合併症関連のコスト削減、機能的回復の改善という病院の目標と一致しています。エビデンスに基づくプロトコルは、高リスク症例における客観的な圧力モニタリングをますます推奨しており、整形外科および外傷部門全体での標準化された使用を促進しています。さらに、患者の安全性、品質指標、および術後の結果追跡に焦点を当てることで、臨床医は防御可能な臨床的意思決定と一貫したケアパスウェイをサポートする信頼性のあるモニタリング技術を採用することを奨励されています。

- 例えば、MY01, Inc.は、単一の経皮プローブを通じて最大18時間まで1分間隔で圧力データを記録できる連続コンパートメント圧力モニタリングシステムを開発し、臨床医が初期の外傷後の期間において孤立したスポット測定に頼るのではなく、進化する圧力の傾向を追跡できるようにしています。

外科および集中治療インフラの拡大

病院インフラへの継続的な投資、特に外傷ケア、整形外科、および集中治療ユニットにおいて、市場の成長を加速させています。新興経済国は三次病院や外傷ネットワークを拡大しており、先進市場は外科能力とモニタリング技術を引き続きアップグレードしています。コンパートメント症候群モニタリングデバイスは、特に高い手術量を管理する施設において、周術期および集中治療のワークフローにますます統合されています。訓練を受けた整形外科医、麻酔科医、および集中治療専門医の利用可能性は、より広範な臨床採用をサポートしています。医療システムが能力を拡大し、高度な診断ツールを優先する中で、モニタリングシステムは標準的な機器調達および外傷準備プログラムへの組み込みから利益を得ています。

主要なトレンドと機会

客観的なデバイスベースの診断へのシフト

市場を形成する主要なトレンドは、主観的な臨床評価から客観的なデバイスベースのコンパートメント圧力測定へのシフトです。痛み、腫れ、または神経学的兆候のみに依存することは、特に鎮静された患者や非コミュニケーション患者において、ますます不十分と見なされています。これにより、正確で再現性のある読み取り値と明確な臨床的閾値を提供するモニタリングデバイスの機会が生まれます。メーカーは、ルーチン採用を促進するために、使いやすさ、携帯性、およびワークフローの互換性を向上させることに焦点を当てています。臨床ガイドラインが高リスク症例におけるベストプラクティスとして客観的な測定をますます認識するにつれて、採用の機会は外傷センターや整形外科ユニット全体に広がっています。

- 例えば、ConvaTec Groupは、筋膜切開術後に使用される高度な創傷ケアポートフォリオを通じて、確認されたコンパートメント症候群に従った客観的でプロトコル駆動の治療ワークフローをサポートしています。

技術の進歩とワークフローの統合

技術革新は、特にデジタル圧力センサーとシステム統合において大きな機会を提供します。現代のデバイスは、より迅速な測定、精度の向上、電子医療記録との互換性をますますサポートしています。手順時間を短縮し、オペレーターの変動を最小限に抑え、継続的または繰り返しの監視をサポートするシステムに機会があります。周術期および集中治療のワークフローとの統合は、臨床効率を向上させ、病院にとっての価値提案を強化します。臨床医が複雑さを増すことなく意思決定の自信を高めるツールを求める中、直感的で信頼性のあるシステムを提供するメーカーは、市場シェアを獲得するための良い位置にあります。

- 例えば、Potrero Medicalは、尿出量を1 mLの解像度で自動的に測定し、15分ごとにデータをキャプチャする集中治療用にクリアされたデジタルプラットフォームであるAccuryn® Monitoring Systemを開発しました。これは、自動化されたセンサー駆動の監視が手動測定を置き換え、集中治療環境で電子医療記録ワークフローに直接統合できることを示しています。

主要な課題

認知度の低さと臨床採用の不一致

臨床的なリスクにもかかわらず、コンパートメント症候群の監視の認知度と日常的な使用は、医療環境全体で一貫していません。多くの臨床医は、特に小規模な病院や診療所で、臨床判断のみに依存し続け、市場浸透を制限しています。トレーニングのばらつき、標準化されたプロトコルの欠如、圧力閾値の解釈の違いが、不均一な採用に寄与しています。一部の地域では、コンパートメント監視は積極的なツールというよりも二次的な診断ステップと見なされています。この課題を克服するには、教育、プロトコルの標準化、臨床ガイドラインとのより強い整合性が必要であり、客観的な監視の価値を強化する必要があります。

コスト感度と調達制約

コストの考慮は、特にリソースが限られた医療システムにおいて別の課題を提示します。監視機器は明確な臨床価値を提供しますが、初期の資本コストと継続的な使い捨て費用が採用を制限する可能性があり、特に小規模な施設で顕著です。予算の制約は、しばしば生命維持装置や画像機器をニッチな監視システムよりも優先します。さらに、償還構造がコンパートメント圧力測定を明示的にカバーしていない場合、日常的な使用のための財政的インセンティブが減少します。メーカーは、コスト効果の高い製品設計、明確な経済的価値の実証、病院の調達優先事項との整合性を通じて、この課題に対処し、より広範な採用をサポートする必要があります。

地域分析

北米

北米は、外傷症例の高発生率、先進的な整形外科ケアインフラ、エビデンスに基づく診断ツールの強力な採用によって、コンパートメント症候群監視市場を支配しており、推定38-40%の市場シェアを占めています。米国は、確立された外傷センター、高い手術量、および広範な筋膜内圧監視機器の利用可能性により、地域需要の大部分を占めています。遅延診断に関連する医療法的リスクの臨床的認識は、日常的な監視をさらにサポートしています。有利な償還フレームワーク、継続的な技術アップグレード、および主要な医療機器メーカーの存在が、北米のリーダーシップポジションを強化しています。

ヨーロッパ

ヨーロッパは、強力な公的医療制度と標準化された整形外科および外傷ケアプロトコルに支えられ、世界市場の約27-29%を占めています。ドイツ、英国、フランスなどの国々は、高い手術件数と長期的な障害を減らすための早期診断の重視により、採用をリードしています。地域の臨床ガイドラインは、高リスクのケースでの客観的なコンパートメント圧力測定をますます奨励しています。病院の近代化と外傷ネットワークへの投資が安定した需要を支えています。コスト抑制政策が調達決定に影響を与える一方で、一貫した臨床医のトレーニングとプロトコルに基づくケアがヨーロッパの重要な市場貢献を維持しています。

アジア太平洋

アジア太平洋は推定20-22%の市場シェアを占めており、最も成長が速い地域市場です。交通事故の増加、整形外科手術の件数の拡大、三次病院の急速な発展が需要を促進しています。中国、インド、日本などの国々は、外傷ケアインフラと手術能力に多額の投資を行っています。コンパートメント症候群の合併症に対する認識の高まりと先進的な診断技術の徐々な採用が市場拡大を支えています。一部の市場ではコスト感度が制約となっていますが、医療費の増加と専門的なケアへのアクセスの改善が地域の採用率を強化しています。

ラテンアメリカ

ラテンアメリカは、ブラジルやメキシコなどの国々での外傷ケアインフラの改善と整形外科サービスの拡大により、世界市場の約6-7%を占めています。都市化と事故率の上昇が急性コンパートメント症候群の迅速な診断の需要を高めています。採用は、大規模な公立および私立病院に集中しており、訓練を受けた専門家や監視機器へのアクセスが高いです。しかし、予算の制約や地域全体での医療アクセスの不均一性が成長を抑制しています。病院の近代化と外傷準備プログラムへの継続的な投資が市場の緩やかな拡大を支えています。

中東・アフリカ

中東・アフリカ地域は、地域の多くでの初期段階の採用を反映して、約4-5%の市場シェアを占めています。需要は、先進的な病院、外傷センター、政府主導の医療投資に支えられた湾岸協力会議諸国で最も強いです。対照的に、アフリカの一部では、インフラのギャップとコストの制約により採用が制限されています。選択された市場での外傷ケア、軍事医学、集中治療能力への注目の高まりが、コンパートメント症候群のモニタリングに対する認識を向上させています。三次医療施設の徐々な拡大が長期的な成長の可能性をサポートしています。

市場セグメンテーション:

製品別

症候群タイプ別

- 急性コンパートメント症候群

- 慢性コンパートメント症候群

- 腹部コンパートメント症候群

エンドユース別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

コンパートメント症候群モニタリング市場の競争環境は中程度に集約されており、確立された医療機器メーカーや専門的な診断ソリューションプロバイダーが存在しています。主要企業は、製品の信頼性、測定精度、臨床での使いやすさを主な競争要因としており、これらの要素は外傷や整形外科の診断信頼性に直接影響を与えます。圧力センサーの改良、カテーテル設計の簡素化、病院のワークフローとの互換性向上を含む継続的な製品改良が、主要な競争戦略です。市場参加者は、臨床教育、トレーニングプログラム、サービスサポートを通じて病院や外傷センターとの関係強化に注力しています。特に成長する外傷ケアインフラを持つ新興市場での地理的拡大も重要な焦点領域です。さらに、企業は規制遵守と臨床的検証を強調して信頼性を強化し、コスト最適化と使い捨て製品の拡充により、継続的な収益生成と長期的な顧客維持をサポートしています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の展開

- 2025年10月7日、MY01, Inc.は、米国メディケア・メディケイドサービスセンター(CMS)からMY01連続コンパートメント圧モニターに対するNTAPステータスを取得し、入院および外来の両方での使用に対する償還経路を拡大し、米国の医療システム全体での採用を促進しました。

- 2025年4月21日、Becton, Dickenson and Companyは、HemoSphere Alta™先進的血行動態モニタリングプラットフォームを発売しました。これは、複雑な集中治療ケース中のモニタリングを改善するために、予測的でAI駆動の臨床意思決定支援と強化されたリアルタイム生理データを提供するように設計されています。このプラットフォームは、臨床データ統合と意思決定支援機能を活用して、集中治療室でのワークフロー効率を向上させます。

- 2024年5月31日、MY01, Inc.は、Robin Luciaを医療教育ディレクターに任命し、コンパートメント症候群における連続圧モニタリングの臨床使用と教育の標準化を進めました。

レポートのカバレッジ

この調査レポートは、製品、症候群タイプ、エンドユース、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、および主要な応用についての概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する規制シナリオと技術的進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 外傷および整形外科ケアプロトコルが早期かつ客観的な診断を強調するにつれて、コンパートメント症候群モニタリングの採用が増加します。

- 病院は、手術量の増加と外傷ケア能力の拡大により、需要を支配し続けます。

- 耐久性、精度、長期的なコスト効率のために、再使用可能なモニタリング機器が好まれる製品タイプとして残ります。

- 感染制御基準と手続き量の増加に支えられ、使い捨て部品の需要は着実に成長します。

- 急性コンパートメント症候群は、その緊急性と高い医療法的リスクのため、主要な臨床応用として残ります。

- 技術的改善は、より迅速な測定、センサーの精度向上、簡素化された臨床ワークフローに焦点を当てます。

- モニタリングデータをデジタル患者記録に統合することで、臨床意思決定と文書化が強化されます。

- 新興市場では、三次病院や外傷センターの拡大に伴い、採用が増加します。

- 臨床トレーニングと意識向上プログラムが、ケア設定全体でのより一貫した使用をサポートします。

- メーカーは、使いやすさ、臨床的検証、コスト効率の高いシステム設計で競争を強化します。