市場概要

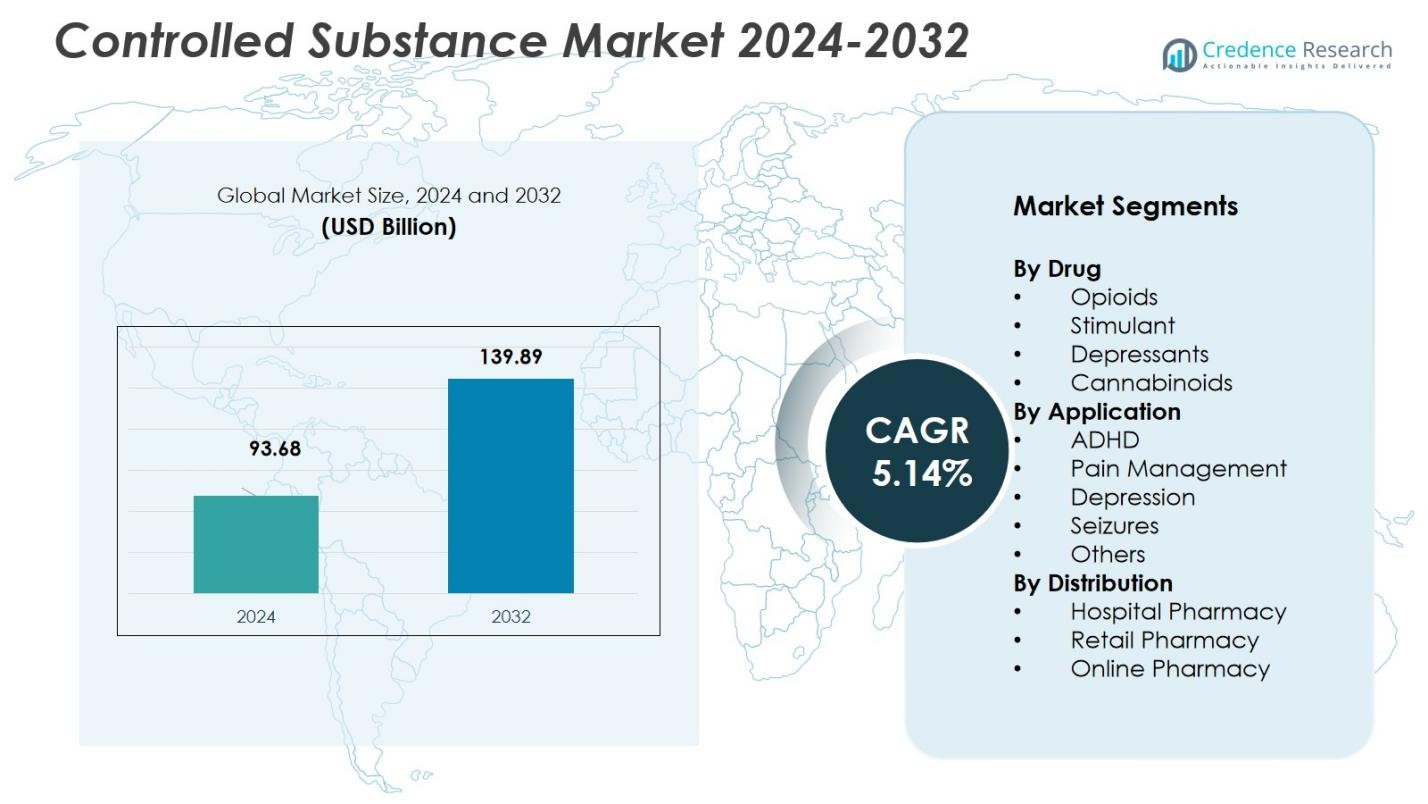

規制薬物市場の規模は2024年に936.8億米ドルと評価され、2032年までに1398.9億米ドルに達すると予測されており、予測期間中のCAGRは5.14%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 規制薬物市場規模 2024 |

USD 93.68 Billion |

| 規制薬物市場、CAGR |

5.14% |

| 規制薬物市場規模 2032 |

USD 139.89 Billion |

規制薬物市場は主に、ファイザー社、メルク社、ジョンソン・エンド・ジョンソン社、アッヴィ社、ノバルティス社といった主要企業によって支配されています。これらの企業は、特に疼痛管理や神経治療における規制薬物の広範なポートフォリオで市場をリードしています。ファイザーとメルクは、オピオイド鎮痛薬と中枢神経系薬に注力しており、重要な市場シェアを持っています。一方、アッヴィとノバルティスは、代替の疼痛緩和とメンタルヘルスソリューションの革新を通じて市場の拡大に貢献しています。北米は、オピオイドの高い需要と高度な医療インフラにより、2024年に42.5%の最大の市場シェアを保持しています。ヨーロッパは、強力な規制枠組みと疼痛およびメンタルヘルス治療の需要増加に支えられ、29.8%の市場シェアで続いています。アジア太平洋地域は規模は小さいものの、医療投資の増加と認識の高まりにより、15.2%の市場シェアで急速に成長しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 規制物質市場は2024年に936.8億米ドルと評価され、2032年までに5.14%のCAGRで成長し、1,398.9億米ドルに達すると予測されています。

- 慢性疼痛、神経障害、メンタルヘルスの状態の世界的な蔓延が需要を促進し、特にオピオイドや中枢神経系活性物質の需要が増加し、市場全体の成長を後押ししています。

- より安全な鎮痛剤や徐放性中枢神経系薬を含む薬剤の製剤と投与システムの革新が、採用の増加と幅広い治療用途を支えています。

- オピオイドのサブセグメントは2024年に薬剤クラス別で36.3%のシェアを占め、疼痛管理は用途別で41.8%のシェアを占め、治療パターンにおけるその支配力を強調しています。

- 北米は2024年に地域市場で42.5%のシェアを持ち、次いでヨーロッパが29.8%、アジア太平洋地域が強力に台頭し、地域全体での医療投資の増加とアクセスの拡大を反映しています。

市場セグメンテーション分析:

市場セグメンテーション分析:

薬剤別

オピオイドのサブセグメントは、薬剤タイプの分類において規制物質市場を支配し、2024年に市場シェアの36.3%を占めています。この支配は、特に慢性疼痛、術後回復、および癌関連の痛みのための中等度から重度の痛みの緩和にオピオイドが広く使用されていることに主に起因しています。規制の厳格化や誤用に対する懸念が高まっているにもかかわらず、慢性疼痛の世界的な負担の持続と癌の発生率の上昇がオピオイドの需要を引き続き促進し、市場における最大の薬剤サブセグメントとしての地位を固めています。

- 例えば、主要なオピオイド鎮痛剤であるオキシコドンは、術後や癌関連の痛みを含む中等度から重度の痛みの治療に広く使用されているため、2025年までにオピオイド鎮痛剤市場の37.5%を占めると予想されています。

用途別

疼痛管理のサブセグメントは用途セグメントで最大のシェアを持ち、2024年に市場の41.8%を占めています。この支配は、腰痛、関節炎、癌関連の痛みなどの慢性疼痛状態の世界的な蔓延の増加によって促進されています。高齢者人口の増加と非感染性疾患の発生率の上昇が、特に疼痛緩和に使用されるオピオイドやその他の規制物質の疼痛管理療法の持続的な需要に寄与し、このサブセグメントのリーダーシップを強化しています。

- 例えば、MallinckrodtのOfirmev(IVアセトアミノフェン)は、急性疼痛管理のために病院での採用が増加しており、臨床的有効性が文書化されています。

流通別

小売薬局は、2024年に規制物質の流通チャネルをリードし、市場シェアの47.2%を占めています。これは、小売薬局のアクセスのしやすさ、利便性、および広範な地理的存在に起因しており、処方薬の主要なアクセスポイントとしてますます見られています。さらに、多くの地域での規制枠組みが小売薬局での規制物質の販売を許可しており、外来ケアの増加と利便性を求める患者の好みが、小売薬局チャネルの規制物質流通における支配をさらに促進しています。

主要な成長要因

慢性疼痛と神経障害の蔓延の増加

慢性疼痛状態(関節炎、癌関連の痛み、筋骨格系障害など)や神経障害の世界的な発生率の増加は、特に鎮痛剤や中枢神経系作用薬の需要を大規模に促進しています。高齢者人口の増加と平均寿命の延びがこの負担を悪化させ、長期処方の頻度が増加しています。この持続的な効果的な痛み管理と慢性疾患ケアの必要性が、規制物質市場の堅実な成長を支えています。

- 例えば、FDAは痛みを感知する神経のナトリウムチャネルを選択的にブロックする新しい痛みの薬であるJournavx(スゼトリジン)を承認しました。これはVicodinと同等の効果を提供しながら、依存のリスクがありません。

製薬研究開発と薬剤製剤の進展

製薬研究における継続的な革新により、改良されたオピオイド鎮痛剤、徐放性刺激薬、中枢神経系薬剤を含む、より新しく、より効果的で安全な規制物質の製剤が開発されています。これらの革新は、より良い効果を求める医療需要と安全性に関する規制要件の両方を満たし、痛み、神経学、緩和ケアのための規制薬のより広範な採用を可能にしています。

- 例えば、Cara Therapeuticsは、中央神経系へのアクセスを制限する周辺制限型κ-オピオイド受容体アゴニストテトラペプチドであるCR845を開発しました。第2相試験では、腹腔鏡下子宮摘出術および足指切除術後の術後痛を軽減し、変形性関節症患者において2週間の良好な忍容性を示しました。

医療インフラの拡大と医療費の増加

特に新興市場における医療インフラの拡大と医療費への投資の増加は、病院、診療所、薬局を通じた規制物質へのアクセスをサポートしています。医療システムが拡大し、慢性疾患管理、痛みクリニック、メンタルヘルスサービス、神経学的ケアにより多く投資するにつれて、規制処方の需要もそれに応じて増加します。この構造的拡大が、規制物質市場の長期的成長を支えています。

主要なトレンドと機会

中枢神経系および緩和ケアのための規制薬の受容の拡大

神経障害、メンタルヘルス状態、伝統的な痛みの緩和を超えた緩和ケアにおける規制物質の使用に対する受容が世界的に高まっています。このより広範な治療範囲が市場拡大の新たな道を開き、特にうつ病、不安、ADHD、発作管理のための規制薬の重要性を認識する地域が増えるにつれて、より多くの地域での市場拡大が期待されます。規制の明確化と医療の承認がこのトレンドをさらにサポートしています。

- 例えば、オーストラリアの国家コアコミュニティ緩和ケア薬リストには、末期疾患における不安や発作の管理のためのクロナゼパム経口滴剤が含まれており、その臨床的有用性と政府補助プログラムの下での投与の容易さを強調しています。

デジタル処方監視と遠隔医療の採用の増加

デジタル処方監視システムと遠隔医療サービスの利用が増加しており、規制物質の処方、調剤、患者アクセスを効率化しています。これにより、行政上の障害が減少し、コンプライアンスが向上し、特に物理的インフラが限られている地域でのアクセスが拡大します。遠隔医療の採用が進むにつれて、規制物質の流通はより効率的かつスケーラブルになり、未開拓市場での成長の可能性を解き放つことができます。

- 例えば、HealthSnapは、接続されたデバイスを通じて慢性疾患を監視し、制御された薬物の処方遵守をサポートする遠隔医療統合プラットフォームを提供しています。80以上のシステムに対する請求とEHRの相互運用性を自動化し、追加のスタッフなしでリモート監視を可能にします。

主要な課題

規制の厳格化、誤用のリスク、社会的懸念

制御された物質は、依存症、誤用、違法チャネルへの流出のリスクがあるため、厳しく規制されています。規制の障壁は、生産、処方、調剤、流通に対する厳しい管理を伴い、市場の成長を制限し、新しい製剤の承認を遅らせ、特に厳しい監視がある市場での採用を制約する可能性があります。乱用や過剰摂取に関する懸念が、アクセスのより広範な自由化を妨げています。

代替療法および非制御治療からの競争

非薬理学的な痛みの管理(例:理学療法、行動療法、低侵襲介入)および非制御薬への関心の高まりが、制御された物質への依存を減少させています。さらに、非依存性鎮痛薬および中枢神経系薬の開発が競争をもたらしています。このような代替手段は、特に規制ダッシュボードや公衆衛生イニシアチブがより安全な選択肢を促進する中で、従来の制御療法の長期的な需要の成長を減少させる可能性があります。

地域分析

北アメリカ

北アメリカは、2024年に制御物質市場の42.5%を占め、最大のシェアを持っています。この地域の優位性は、特にオピオイドに対する痛みの管理療法の高い需要と神経障害の増加によって推進されています。アメリカ合衆国は、先進的な医療インフラと慢性痛患者の多さに支えられた主要な貢献者です。しかし、特にオピオイド処方に関する厳しい規制政策が成長の課題となっています。それにもかかわらず、大手製薬会社の存在とR&Dへの投資の増加が、北アメリカを市場の最前線に保っています。

ヨーロッパ

ヨーロッパは、制御物質市場の29.8%という大きなシェアを持っています。この地域の成長は、慢性痛、神経障害、精神的健康問題の増加によって推進されており、制御物質の需要が高まっています。ヨーロッパの規制環境は厳格で、特に欧州連合ではそうですが、痛みの管理と精神的健康治療に対する支援的な政策が、安定した市場成長を確保しています。ドイツ、英国、フランスがこの地域の主要な貢献者です。特に痛みと精神的健康ケアにおける政府の医療支出の増加が、ヨーロッパの世界市場での地位をさらに強化しています。

アジア太平洋

アジア太平洋地域は、2024年に制御物質市場の15.2%の市場シェアを持ち、急速な成長を遂げています。この成長は、特に中国、インド、日本における医療費の増加に起因しており、これらの国々では慢性疾患、神経障害、精神的健康状態の負担が大きいです。この地域の痛みの管理と精神的健康治療に対する意識の高まりが、制御物質の採用を増加させています。規制の枠組みは進化しており、誤用に関連する課題が残る一方で、医療インフラの拡大が将来の市場成長を促進し、この地域を魅力的な投資先にしています。

ラテンアメリカ

ラテンアメリカは、規制薬物市場で7.5%の市場シェアを持っています。この地域での規制薬物の需要は、慢性疼痛の増加と医療サービスへのアクセスの向上によって促進されています。ブラジルやメキシコのような国々は、大規模な人口と拡大する医療インフラによって主要な貢献者となっています。しかし、農村部での医療アクセスの制限や薬物処方に関する規制の制約が成長の可能性を制限しています。これらの課題にもかかわらず、疼痛管理やメンタルヘルス治療の採用が増加していることは、この地域での市場拡大の機会を提供しています。

中東・アフリカ

中東・アフリカ(MEA)地域は、規制薬物市場の5.0%を占めています。他の地域と比較して規制薬物の需要は比較的低いですが、医療システムの改善、疼痛管理の認識向上、慢性疾患の発生率の増加により市場は徐々に拡大しています。UAE、サウジアラビア、南アフリカはこの地域の主要市場です。高い規制管理、一部の国での薬物アクセスの制限、誤用防止の課題が障害となっています。しかし、医療インフラが改善されアクセスが増加するにつれて、MEAは今後数年間で未開拓の成長可能性を示しています。

市場セグメンテーション:

薬物別

用途別

流通別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

規制薬物市場の競争環境は、ファイザー社、メルク社、ジョンソン・エンド・ジョンソン、アッヴィ社、ノバルティス社などの主要プレーヤーによって大きく影響されています。これらの企業は、鎮痛剤、中枢神経系薬、メンタルヘルス治療オプションの広範なポートフォリオを通じて市場を支配しています。これらの企業は、薬物開発の革新とさまざまな流通チャネルを通じた患者アクセスの改善に注力しています。戦略的パートナーシップ、買収、合併は、市場での存在感を高める上で重要な役割を果たしています。例えば、製薬会社と医療提供者との間の疼痛管理やメンタルヘルス治療に関するパートナーシップは、製品提供を拡大するのに役立ちます。しかし、規制の監視、安全性の懸念、誤用や依存のリスクがこれらのプレーヤーにとっての課題となり続けています。競争力を維持するために、企業は非依存性の規制薬物や新しい薬物送達システムの研究開発に投資しています。デジタルヘルスソリューションや遠隔医療への移行の増加は、企業が流通とアクセスを強化する機会を提供しています。

主要プレイヤー分析

- ファイザー株式会社

- メルク・アンド・カンパニー・インク

- ノバルティスAG

- パーデュー・ファーマL.P.

- アストラゼネカ

- アッヴィ・インク

- F. ホフマン・ラ・ロシュ社

- ジョンソン・エンド・ジョンソン

- グリューネンタール

- UPMファーマシューティカルズ

最近の動向

- 2025年5月、セノレス・ファーマシューティカルズは、APDMファーマシューティカルズからトラマドール錠のUSFDA承認ANDAを取得し、重度の痛みの管理のための規制物質オピオイド鎮痛剤の製造権を得ました。

- 2025年1月、バーテックス・ファーマシューティカルズは、数十年ぶりに承認された初の非オピオイド急性痛み治療薬であるJOURNAVX(有効成分:スゼトリジン)のFDA承認を取得し、中等度から重度の痛みに対する伝統的なオピオイドの代替となる可能性を提供しました。

- 2025年3月、プロテガ・ファーマシューティカルズは、ウェルジスティクス・ヘルスと提携し、FDA承認のスケジュールIIオピオイドであるROXYBOND(オキシコドン)のアクセス拡大を目指し、乱用抑制使用ガイドラインを促進しながら流通を改善することを目指しました。

- 2025年8月、スーパーナス・ファーマシューティカルズは、セージ・セラピューティクスを買収するための公開買付を発表し、CNS薬ポートフォリオの強化と規制物質需要に影響を与える薬の広範な存在感を強化することが期待されています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、薬剤、用途、流通および地理に基づく詳細な分析を提供します。主要な市場プレイヤーについて、そのビジネス、製品提供、投資、収益源、および主要な用途の概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する業界の市場動向、規制状況、技術革新についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 慢性疼痛、神経障害、メンタルヘルスの状態の増加により、規制薬物の需要は引き続き増加するでしょう。

- 薬剤の製剤や薬物送達システムの革新が市場の成長を促進し、依存リスクの低減と有効性の向上に焦点が当てられるでしょう。

- 規制の圧力が強まり、特にオピオイドの生産と流通に対する厳しい管理が求められるでしょう。

- 遠隔医療や電子処方箋を含むデジタルヘルスソリューションの採用が、規制薬物のアクセスと流通を向上させるでしょう。

- 非依存性の代替品への移行と安全な規制薬物の開発が、新たな市場機会を生み出すでしょう。

- 高齢化人口の増加が、疼痛管理や神経治療の需要をさらに促進するでしょう。

- 新興市場での医療費の増加が、規制薬物へのアクセスを拡大し、地域市場の成長を促進するでしょう。

- 個別化医療のアプローチがより一般的になり、規制薬物を必要とする患者に合わせた治療オプションを提供するでしょう。

- 製薬会社は、規制薬物分野での画期的な治療法の開発に向けて、研究開発に多額の投資を続けるでしょう。

- 市場は誤用に関連する課題に直面し、監視システムの進化と責任ある処方慣行が必要とされるでしょう。