市場概要

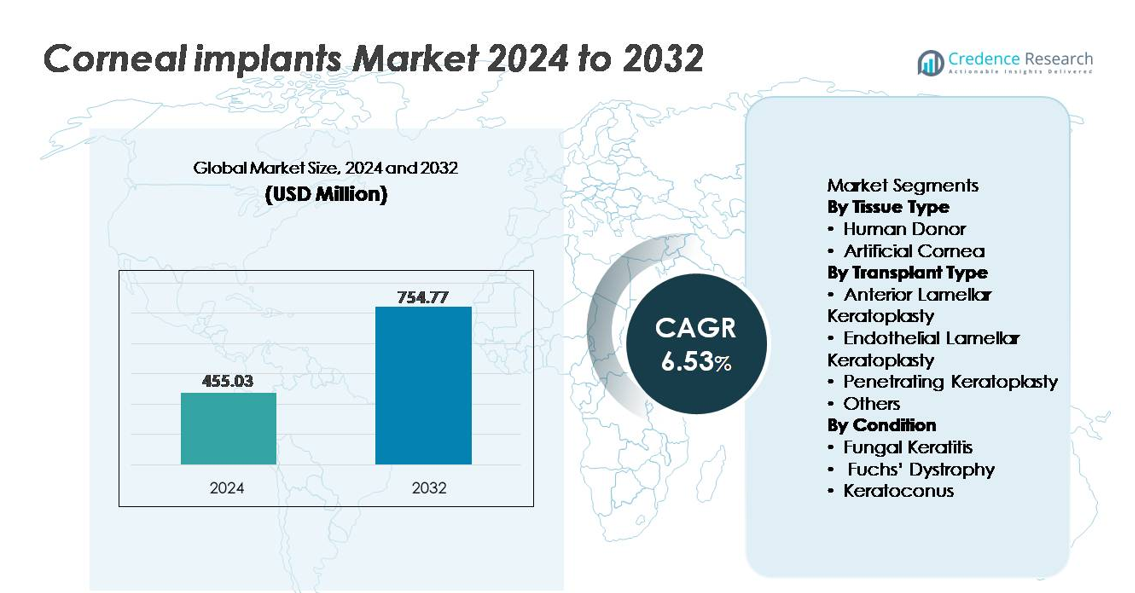

世界の角膜インプラント市場は2024年に4億5503万米ドルと評価され、予測期間を通じて年平均成長率(CAGR)6.53%で成長し、2032年までに約7億5477万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 角膜インプラント市場規模 2024 |

4億5503万米ドル |

| 角膜インプラント市場、CAGR |

6.53% |

| 角膜インプラント市場規模 2032 |

7億5477万米ドル |

角膜インプラント市場は、CorNeat Vision Ltd.、フロリダライオンズアイバンク、Aurolab、AJL Ophthalmic SA (Intacs)、Keramed, Inc.、マサチューセッツアイ、Alcon Inc.、DIPOTEX、CorneaGen、アラバマアイバンクを含む医療機器メーカー、バイオテクノロジー革新者、アイバンクネットワークの競争的な組み合わせを特徴としています。北米は、強力なドナー組織の供給、高度な移植インフラストラクチャ、ラメラ角膜移植の高い採用により、世界シェアの約38%を占める主要な地域市場として位置付けられています。ヨーロッパは、政府支援のドナープログラムと標準化された臨床プロトコルに支えられたかなりのシェアで続き、アジア太平洋地域は、満たされていないニーズの増加と手術能力の拡大により、高成長地域として台頭し続けています。

市場の洞察

- 世界の角膜インプラント市場は2024年に4億5503万米ドルと評価され、2032年までに7億5477万米ドルに達すると予測されており、予測期間中のCAGRは6.53%です。

- 角膜盲目や加齢性内皮障害の有病率の上昇が主要な市場の推進力であり、低侵襲の層状角膜移植の需要増加がインプラント利用の拡大を支えています。

- 人工角膜、生体工学組織、再生療法の進展が重要なトレンドとして浮上しており、ドナー不足に直面する市場に新たな機会を創出しています。

- 競争環境には医療機器会社や眼銀行ネットワークが含まれ、インフラの強さから北米がリードしており、ほとんどの外科手術で人間のドナーインプラントが支配的なセグメントシェアを持っています。

- 地域別の動態では、北米が38%の市場シェアを持ち、次いでヨーロッパが29%、アジア太平洋が24%となっており、新興市場ではドナーアクセスの制限と高い手術費用が成長を抑制しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

組織タイプ別

人間のドナー角膜インプラントは、確立された臨床結果、広範な外科医の慣れ、移植プログラムへの長年の統合により、最大のシェアを占める支配的なセグメントです。その有機的な適合性は拒絶反応のリスクを減少させ、感覚神経の再生をサポートします。しかし、ドナー不足の増加と迅速な手続きの需要の高まりが人工角膜への関心を促進しています。合成および生体工学的人工角膜は、ドナー移植片が不適切な患者や複数の移植片失敗に対する代替手段として浮上しています。柔軟な生体材料、ポリマースキャフォールド、ナノ構造表面の進展が、高需要患者グループにおける人工角膜の採用可能性を拡大し続けています。

- 例えば、CorNeat VisionのCorNeat KProは、900ナノメートル以下のファイバー直径で設計されたエレクトロスピンポリマーで構成される統合ナノファイバースカートを利用しており、ドナー細胞を必要とせずに生体統合を可能にします。

移植タイプ別

内皮層状角膜移植は、精密な外科結果、回復時間の短縮、全層移植と比較した合併症率の低さから、支配的な市場シェアを保持しています。そのターゲットを絞ったアプローチは健康な角膜層を保存し、移植片拒絶の可能性を減少させます。前層状角膜移植は選択的なストローマル状態に適しており、複数の角膜層が交換を必要とする場合には全層角膜移植が不可欠です。「その他」のカテゴリーに含まれる新興技術は、構造の個別化と術後の安定性向上を通じて視覚の明瞭性を改善する能力で注目を集めています。

- 例えば、AlconのVERION Image-Guided Systemは、高精度なデジタル眼球登録を提供し、サブディグリー範囲での角度精度が記録されたトーリックIOLのアライメントをサポートします。このプラットフォームは、眼球の回転を追跡して、術中の安定した方向を維持します。これらの機能は、正確な角膜切開や中心化を必要とする手術において視覚化と計画を改善します。

状態別

フックスジストロフィーは、加齢に伴う発症率の上昇と高度な画像診断による早期診断により、世界的な角膜移植需要に大きく貢献しているため、支配的な状態セグメントとして残っています。内皮機能障害は、最小侵襲の内皮角膜移植技術の好みを促進し、ターゲットインプラントの需要を強化します。真菌性角膜炎は、主に環境曝露と治療の遅れによって、熱帯および発展途上地域で大きなニーズクラスターを形成しています。ケラトコナスは、若年患者層と、全角膜置換の必要性を遅らせたり減らしたりする移植節約介入の普及により、治療分野として拡大し続けています。

主要な成長要因

角膜疾患と視力喪失の増加

フックスジストロフィー、ケラトコナス、感染性角膜炎、外傷関連の損傷を含む角膜疾患の負担が増大し続け、世界的に角膜インプラントの需要を促進しています。人口が高齢化するにつれて、内皮細胞の変性の発生率が増加し、手術量が持続的に増加しています。発展途上地域では、未治療の感染症、コンタクトレンズの誤用、職業上の危険が角膜混濁の主要な要因として残っています。手術介入の認識の高まり、高解像度画像による早期診断、紹介ネットワークの改善が市場浸透を強化しています。さらに、スクリーニング、補助移植、ドナー組織調達を支援する公的および民間の医療イニシアチブが、サービスが行き届いていない地域での治療アクセスを向上させ、多層的な需要の成長を生み出しています。

- 例えば、TopconのCasia2スイープソースOCTのような診断プラットフォームは、1秒間に50,000のAスキャンをキャプチャし、角膜内皮機能障害やケラトコナスの進行をミクロンレベルの精度で早期検出します。スクリーニングとドナー調達を支援する公的および民間のイニシアチブが、サービスが行き届いていない地域でのアクセスを改善し、多層的な需要の成長に寄与しています。

バイオエンジニアリングおよび合成角膜代替品の進歩

バイオマテリアル、再生医療、組織工学における技術的進歩により、人工角膜の開発が加速し、ドナーインプラントの信頼できる代替品としての地位を確立しています。ポリマーベースの足場、バイオインテグレーティブハイドロゲル、およびナノコンポジット材料は、拒絶反応のリスクを低減しながら、耐久性と光学的透明性を向上させます。脱細胞化マトリックスと培養された実質細胞を使用して開発されたバイオエンジニアリング角膜は、ドナーの供給が限られている場所での機会を拡大します。自然な曲率を模倣し、涙液膜の安定性を向上させるカスタマイズ可能なインプラントが、患者の結果を改善しています。これらの革新は、複雑なケースや再移植失敗における応用をサポートし、合成角膜をスケーラブルで世界的に展開可能なソリューションとして位置付けています。

- 例えば、ボストンKProタイプIは、直径8.5mmのPMMA製フロントプレートと、直径約3.35mmの中央光学ステムを備えています。このデザインは、移植片の繰り返し失敗や重度の角膜混濁を持つ患者に対して安定した光学パワーと長期的な透明性を提供します。このプロテーゼは、複雑な角膜修復において最も広く使用されている人工角膜デバイスの一つです。

眼球銀行のグローバル展開とドナー組織保存能力

眼球銀行のインフラへの大規模な投資と角膜組織保存の強化により、利用可能性、安全性、移植のタイミングが改善されました。延長された生存可能性ソリューションは長距離輸送を可能にし、国際的な流通ネットワークをサポートし、組織の利用を最適化します。デジタル化されたドナーレジストリ、合理化された同意プロセス、そして公共の意識向上キャンペーンは、先進国と新興市場の両方で自発的な寄付率を高めています。層状角膜形成術における外科医の熟練度をサポートするトレーニングプログラムは、さらに採用を促進します。医療システムが視力回復イニシアチブを優先する中、協調されたドナー管理と保存技術は一貫した供給を確保し、手術のバックログを減らし、市場の成長をサポートします。

主要なトレンドと機会

低侵襲および層別角膜手術への移行の増加

全層角膜移植から低侵襲で層別の手術への持続的な移行は、大きな機会を表しています。DMEKやDSAEKのような技術は、回復時間を短縮し、視覚的な結果を向上させ、移植片拒絶を最小限に抑え、患者の好みと支払い者のサポートを促進します。レーザー支援解剖、術中光干渉断層撮影、マイクロインスツルメンテーションが進化するにつれて、外科医の自信と精度は向上し続けています。このトレンドは、初期段階の疾患に対する個別介入を可能にし、ネイティブ組織を保存する段階的アプローチを促進します。マイクロインシジョン技術に適合するインプラントの需要は、メーカーにとって長期的なイノベーションの可能性を提供します。

- 例えば、ZeissのRESCAN 700術中OCTは、5ミクロンの軸方向解像度でリアルタイムイメージングを提供し、手術を中断することなくDMEK/DSAEK中の移植片の位置を外科医が確認できるようにします。

次世代人工角膜と再生療法の商業化

次世代の人工角膜、幹細胞に基づく再生、遺伝子修飾療法のパイプラインは、重要な商業的機会を生み出します。スケーラブルな実験室製造代替品は、ドナー依存を減らし、棚卸し流通モデルの道を開きます。一方、自家細胞の拡張や誘導多能性幹細胞ソリューションは、移植なしで機能的な内皮層を回復するために注目を集めています。先進療法に対する規制のサポートと眼科バイオテクノロジーへのベンチャー資金は、開発サイクルを加速します。臨床的な検証が強化されるにつれて、再生ソリューションは進行性疾患や若年患者の治療を変革し、長期的な収益源を開く可能性があります。

- 例えば、Aurion Biotechの治験用細胞療法AURN001は、約100万(1.0 x 10⁶)の培養角膜内皮細胞をrhoキナーゼ阻害剤と組み合わせて単回注射で投与し、ドナー角膜組織を移植せずに機能を回復する可能性を示しています。

主要な課題

世界的なアクセスの制限と持続的なドナー組織の不足

技術の進歩にもかかわらず、不十分なドナー供給は普遍的な治療アクセスへの基本的な障壁となっています。多くの低・中所得国は眼球銀行ネットワークを欠いているか、国際調達に大きく依存しています。臓器提供に対する文化的な躊躇、物流の制約、不安定な保存能力が不足を悪化させています。高額な手術費用と資源集約的な手続きが、限られた眼科インフラを持つ市場での浸透を制限しています。これらの制限は治療のギャップを生み出し、手術を遅らせ、特に感染性角膜炎や外傷など迅速な介入が必要な場合に合併症を増加させます。

手術の複雑さ、術後の合併症、および移植片拒絶のリスク

角膜移植は専門的な技術を要求し、結果は外科医の技術、術後ケア、患者の遵守に大きく依存します。移植片の失敗、感染、乱視、慢性炎症などのリスクは、特に再移植や免疫抑制患者において重要です。層別技術は有益ですが、急な学習曲線を呈し、高価な機器を必要とします。拒絶と長期的な内皮細胞の喪失は臨床的な課題として続き、移植片の寿命を制限します。追加の障壁として、免疫抑制療法への患者の遵守の変動が避けられる失敗率と医療費の増加に寄与します。

地域分析

北アメリカ

北アメリカは角膜インプラント市場で支配的な地位を占めており、確立された眼科ケアインフラ、高い手術量、強力な保険償還フレームワークによって約38%の世界シェアを占めています。米国は、ドナー組織の高度な入手可能性、認定眼球銀行の強力なネットワーク、内皮角膜移植手術の早期導入により、地域をリードしています。特にフックス角膜内皮ジストロフィーなどの加齢に伴う内皮障害の有病率の上昇が持続的な需要を支えています。人工角膜や再生療法における継続的な臨床研究が地域のリーダーシップをさらに強化し、バイオテクノロジー開発者からの戦略的投資を引き付けています。

ヨーロッパ

ヨーロッパは、国家ドナープログラム、標準化された臨床プロトコル、公的資金による移植サービスに支えられ、世界市場の約29%を占めています。ドイツ、フランス、英国などの国々は、高い診断率と低侵襲層状角膜移植の採用の増加により、手術量に大きく貢献しています。眼球提供に関する意識向上活動と強力な規制監督が患者のアクセスと質の高い結果を改善しています。この地域では、特に移植片拒絶のリスクが高い複雑なケースにおいて、バイオエンジニアリングされた角膜代替品への関心が高まっています。研究における国境を越えた協力がヨーロッパを競争力のあるイノベーション拠点として高めています。

アジア太平洋

アジア太平洋地域は約24%の市場シェアを占めており、未治療の患者数が多いこと、感染性角膜炎の有病率の上昇、眼科手術センターへの投資の増加により、最も成長が早い地域の機会を表しています。中国、インド、日本などの国々は、アイバンクネットワークを拡大し、早期の病気診断のための高度なイメージングを採用しています。しかし、ドナーの不足が手術能力に影響を与え続けており、人工およびラボで育てられた角膜代替品への関心を高めています。医療ツーリズムの改善、費用対効果の高い手術、政府主導の失明予防プログラムにより、アジア太平洋地域は国際的なインプラントメーカーにとって長期的な拡大市場として位置づけられています。

ラテンアメリカ

ラテンアメリカは世界市場の約5%を占めており、成長は医療の近代化の進展と角膜移植トレーニングプログラムの徐々な拡大に影響されています。ブラジルとメキシコは、手術能力の向上と国際的な非営利の眼球寄付組織とのパートナーシップの増加に支えられ、手続きの採用をリードしています。しかし、ドナーの利用可能性の変動、経済的制約、公的および私的医療システム全体でのアクセスの不均一性が課題として残っています。治療可能な角膜失明に対する認識の高まりと補助手続きの支援が市場の徐々な拡大に寄与しており、特に地域のクリニックが層状角膜形成術技術を採用するにつれてその傾向が見られます。

中東・アフリカ

中東・アフリカ地域は、主に満たされていない臨床ニーズ、限られたドナー供給、外傷および感染性角膜炎関連の角膜混濁の高い有病率により、世界の角膜インプラント市場の約4%を占めています。裕福な湾岸諸国は、医療ツーリズムや専門的な外科センターを通じて高度な移植技術をますます採用しています。一方、多くのアフリカ諸国は輸入されたドナー組織や人道的支援に依存しており、供給制約が介入を遅らせています。成長の可能性は、ターゲットを絞ったアイバンクの開発と合成角膜の採用にあり、ドナーインフラが未発達の地域で実行可能な代替手段を提供する可能性があります。

市場セグメンテーション:

組織タイプ別

移植タイプ別

- 前部層状角膜形成術

- 内皮層状角膜形成術

- 全層角膜移植術

- その他

状態別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

角膜インプラント市場の競争環境は、確立された医療機器メーカー、バイオテクノロジーの革新者、眼球バンク組織が供給、技術開発、臨床採用を共同で推進することによって特徴づけられています。主要なプレイヤーは、生体材料、再生細胞療法、層状特異的インプラント設計の進歩に支えられたヒトドナー移植片と人工角膜の両方のポートフォリオ拡大に注力しています。研究機関との戦略的パートナーシップ、次世代合成角膜の規制承認、臨床的検証への投資がイノベーションサイクルを形成します。企業は移植件数が多く、ドナーの入手が限られている市場を優先し、人工代替品をスケーラブルで国境を越えた解決策として位置づけています。術後合併症の軽減、インプラントの耐久性の向上、光学的透明性の改善が競争の中心となっています。新興企業は、異なる外科手術に合わせたカスタマイズ可能なインプラントを提供することで注目を集めており、確立されたプレイヤーは流通ネットワークとトレーニングプログラムを活用して市場浸透を深めています。競争の差別化は、精密な成果、耐久性、外科医サポートサービスにますます依存しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2025年9月、CorNeat Vision Ltd.は、帯状疱疹による角膜瘢痕で失明した患者に対し、合成角膜インプラントCorNeat KProが完璧な20/20視力を回復させたと発表しました。これは初めてのケースであり、重要な臨床マイルストーンを示しています。

- 2024年11月、CorNeat Visionは、合成組織パッチデバイスCorNeat EverPatchが米国市場に参入し、角膜インプラントを超えて眼科手術用の組織代替品を提供することを公表しました。

- 2024年6月、CorneaGenは正式にCTAK(角膜組織追加ケラトプラスティ)を発表し、ケラトコヌス患者向けにガンマ線照射された無菌の非免疫原性ドナー組織インレイを事前にカットしカスタマイズして提供し、完全な移植片の置換ではなく組織追加ソリューションへのシフトを示しました。

レポートのカバレッジ

この調査レポートは、組織タイプ、移植タイプ、状態、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、および主要な応用についての概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートはまた、市場の動向、規制の状況、技術の進歩が業界を形成していることについても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 変性角膜疾患の早期診断が世界の医療システムで拡大するにつれて、角膜インプラントの需要が増加します。

- 持続的なドナー不足に対処するために、生体工学および合成角膜の採用が加速します。

- 最小侵襲で層別のケラトプラスティ技術が先進的な外科センターで標準的な実践となります。

- 再生医療と幹細胞を基にした治療法が角膜の修復と再生においてより大きな役割を果たします。

- AI支援の画像診断と手術計画が手続きの精度と結果を向上させます。

- 医療ツーリズムがコスト競争力のある地域で角膜移植能力を高めるにつれて成長します。

- 長期的なインプラントの耐久性と拒絶反応のリスク低減が主要な研究開発の優先事項として残ります。

- 公共の認識向上キャンペーンが臓器および組織の寄付率に良い影響を与えます。

- バイオテクノロジー開発者と学術機関の協力がイノベーションパイプラインを加速します。

- 広範な償還サポートが高度な角膜インプラント手術のアクセスを改善します。