市場概要

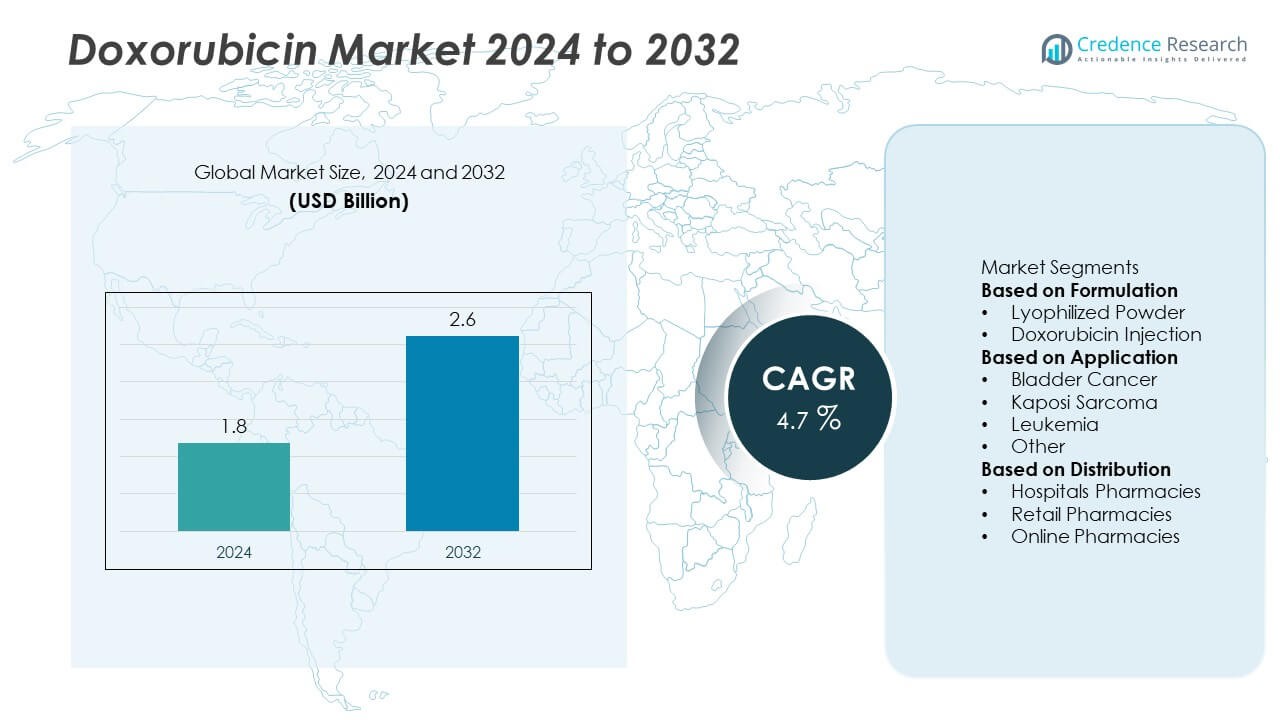

ドキソルビシン市場は2024年に18億米ドルと評価され、予測期間中に年平均成長率4.7%で成長し、2032年には26億米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ドキソルビシン市場規模 2024 |

18億米ドル |

| ドキソルビシン市場、CAGR |

4.7% |

| ドキソルビシン市場規模 2032 |

26億米ドル |

ドキソルビシン市場は、ノバルティスAG、ファイザー社、サンファーマシューティカルインダストリーズ社、ドクター・レディーズ・ラボラトリーズ社、ジョンソン・エンド・ジョンソン・サービス社、バクスター、シプラ、カディラ・ファーマシューティカルズ、SRSライフサイエンス、マイクロバイオファームジャパン株式会社などの主要企業によって主導されています。これらの企業は、強力な腫瘍薬ポートフォリオ、高度な製造施設、戦略的な流通ネットワークを通じて市場を支配しています。ノバルティスとファイザーは革新とグローバルな存在感でリードし、サンファーマとドクター・レディーズはジェネリック供給チェーンを強化しています。北米は37%のシェアで市場をリードし、続いてヨーロッパが29%、アジア太平洋が25%を占め、がん治療インフラの成長と化学療法の採用の増加が要因です。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- ドキソルビシン市場は2024年に18億米ドルと評価され、2032年には26億米ドルに達すると予測され、年平均成長率は4.7%です。

- 世界的ながんの発生率の上昇と化学療法薬の採用の増加が、腫瘍センター全体で強い市場需要を牽引しています。

- リポソームおよびナノ粒子製剤は新たなトレンドであり、薬剤の安全性を向上させ、高度ながん治療への応用を拡大しています。

- ノバルティスAG、ファイザー社、サンファーマシューティカルインダストリーズ社などの主要企業は、製剤の革新、製造の拡大、グローバルなパートナーシップに注力しています。

- 北米は37%のシェアでリードし、続いてヨーロッパが29%、アジア太平洋が25%を占め、ドキソルビシン注射セグメントは化学療法レジメンでの広範な使用により67%のシェアで支配しています。

市場セグメンテーション分析:

製剤別

ドキソルビシン注射セグメントは2024年に67%のシェアで市場を支配しました。そのリーダーシップは、白血病、乳がん、肉腫を含むさまざまながんの化学療法レジメンでの広範な使用によって推進されています。ドキソルビシン注射は、制御された投与量の提供と優れた吸収を提供し、腫瘍医の間で好まれる選択肢となっています。リポソーム製剤の利用可能性の増加と心毒性リスクの低減が、その臨床的採用をさらに強化しています。病院やがん治療センターは、証明された有効性と併用療法での投与の容易さのために、注射形態を引き続き支持しています。

- 例えば、ファイザーのミシガン州カラマズーにある最大の製造拠点では、年間1億4,000万ユニット以上の無菌注射剤およびその他の医薬品を生産しています。この施設はまた、活性医薬品成分および医療機器を製造し、世界100か国以上に製品を配布しています。

用途別

白血病セグメントは、2024年にドキソルビシン市場の最大36%のシェアを占めました。血液関連のがんの発生率の増加と、標準的な化学療法プロトコルへの薬剤の組み込みがこの優位性を推進しています。ドキソルビシンは、その強力な抗腫瘍活性により、急性リンパ芽球性白血病および骨髄性白血病の治療の基盤として位置づけられています。高度な腫瘍学ケアへのアクセス拡大と、標的化された製剤のための進行中の臨床試験が安定した成長を支えています。患者の生存率の向上と治療の遵守が、セグメントの持続的な市場リーダーシップにさらに貢献しています。

- 例えば、Dr. Reddy’s Laboratoriesのジェネリックドキソルビシン塩酸リポソーム注射は、卵巣がん、多発性骨髄腫、エイズ関連カポジ肉腫を含む特定のがんの治療に承認されています。

流通別

2024年には、病院薬局がドキソルビシン市場の支配的な58%のシェアを占めました。このセグメントの強さは、高い入院化学療法の実施と専門的な腫瘍学ユニットの利用可能性に由来しています。病院は、ブランド品およびジェネリックの注射製剤の主要な流通センターとして機能しています。がんケア施設の増加と政府支援の腫瘍学プログラムがこの優位性を強化しています。小売およびオンライン薬局は、外来化学療法と在宅がんケアの普及に伴い徐々に拡大していますが、病院ネットワークは依然として規制された腫瘍学薬の主要供給チャネルです。

主要な成長ドライバー

世界的ながん発生率の上昇

がんの世界的な増加は、ドキソルビシン市場の主要な推進力です。乳がん、白血病、肉腫の症例の増加が、効果的な化学療法薬の需要を高めています。ドキソルビシンの広範囲な抗腫瘍薬としての実績ある効果は、併用療法の重要な要素となっています。腫瘍学診断の進歩と発展途上国における医療アクセスの拡大が使用をさらに支えています。がんに関する意識向上プログラムの増加と、がん治療インフラへの政府投資の増加が、今後数年間にわたって安定した需要を支えると予想されています。

- 例えば、Johnson & Johnson Servicesは、そのJanssen腫瘍学部門を通じて、世界的に腫瘍治療と患者ケアを支援しています。彼らの取り組みには、研究、患者支援プログラム、医療コミュニティとの協力が含まれています。

リポソーム製剤の進歩

リポソームドキソルビシン製剤の開発は、薬物送達を大幅に向上させ、毒性リスクを低減しました。リポソーム技術は心毒性を最小限に抑え、がん細胞への薬物標的化を改善し、治療の安全性と効果を高めます。主要な製薬会社は、循環時間を延ばし副作用を減少させる長時間作用型およびPEG化バリアントに投資しています。複数のがんタイプにわたるリポソーム形態の利用可能性が臨床的受容を支えています。標的化された化学療法ソリューションの採用の増加が、この製剤主導の市場拡大をさらに強化しています。

- 例えば、PEG化リポソームドキソルビシン製剤DOXIL®は、ヒトで約55時間の延長された血漿半減期を達成し、従来のドキソルビシンに比べて大幅に増加しました。臨床試験では、従来のドキソルビシンと比較して心毒性が低減されました。

医療支出と腫瘍学投資の増加

世界的に進行する医療費の増加と先進的な腫瘍センターの設立が市場の成長を加速させています。政府や民間企業は、がん治療インフラと化学療法薬の利用可能性に対する資金を増やしています。製薬会社も、ドキソルビシンの効果を向上させることに焦点を当てた腫瘍学の研究開発パイプラインに投資しています。新興経済国における償還範囲の拡大と薬剤流通の改善は、患者のアクセスを向上させます。研究機関とバイオ製薬会社の間のパートナーシップの増加は、革新を促進し、ドキソルビシンの治療応用を拡大し続けています。

主要なトレンドと機会

併用化学療法と標的療法へのシフト

ドキソルビシンは、がん治療の成果を向上させるために、標的療法や免疫療法と組み合わせて使用されることが増えています。個別化医療へのトレンドは、カスタマイズされた腫瘍学レジメンにおけるその役割を拡大しました。モノクローナル抗体やキナーゼ阻害剤とドキソルビシンを組み合わせる研究は、抵抗性のあるがんタイプで有望な結果を生んでいます。製薬会社は、副作用を最小限に抑えつつ効果を高めるために、投与スケジュールの最適化に焦点を当てています。この治療アプローチの進化は、世界中でドキソルビシンベースの治療法に新たな臨床および商業的機会を創出しています。

- 例えば、進行した軟部肉腫に対するドキソルビシンとデュアルCTLA-4/PD-1ブロック(ザリフレリマブ + バルスティリマブ)を組み合わせた第2相試験(NCT04028063)では、28人の評価可能な患者が登録され、無増悪生存期間の中央値は25.3週間(約5.8か月)を達成しました。

薬物送達におけるナノテクノロジーの利用増加

ナノテクノロジーは、ドキソルビシンを含む化学療法薬の投与を変革しています。ナノキャリアシステムは、生物学的利用能を向上させ、全身毒性を軽減し、薬剤の部位特異的な送達を可能にします。企業は、薬剤の安定性を向上させるために、ポリマー基のナノ粒子や脂質基のキャリアを探求しています。このような革新は、特に進行期の症例において、安全でより効果的ながん管理をサポートします。ナノメディシンと精密腫瘍学への注目の高まりは、固形および血液悪性腫瘍におけるドキソルビシンの応用を拡大する重要な機会を提供します。

- 例えば、研究者は、ドキソルビシンを搭載したポリマー-脂質ハイブリッドナノ粒子を開発し、より大きな粒子は平均サイズ255.7 ± 18.45 nmで、カプセル化効率67.2%を達成しました。

主要な課題

心毒性と有害薬物反応

その効果にもかかわらず、ドキソルビシンの使用は心毒性や骨髄抑制などの深刻な副作用によって制限されています。長期使用は、特に累積高用量を受ける患者において、不可逆的な心臓損傷を引き起こす可能性があります。これらのリスクは、慎重な投与管理と頻繁な心臓モニタリングを必要とします。リポソームおよびナノ粒子製剤の導入により毒性は軽減されましたが、完全には排除されていません。有害事象の管理は依然として重要な臨床的課題であり、治療効果を維持するために、より毒性の少ない類似体や安全な送達メカニズムの研究が進められています。

高い治療費と限られたアクセス

ドキソルビシンベースの化学療法、特にリポソーム製剤の高コストは、低・中所得地域において大きな障壁となっています。限られた医療資金と不十分な償還制度が、患者の先進的な癌治療へのアクセスを制限しています。さらに、供給チェーンの非効率性や市場間の価格差が薬の入手可能性に影響を与えています。ジェネリック版は価格の手頃さを改善するのに役立っていますが、特定の国では品質や規制の制約に直面しています。手頃な価格で高品質な腫瘍治療薬へのアクセスを拡大することは、新興市場における未解決の需要に対処するために重要です。

地域分析

北アメリカ

北アメリカは、先進的な癌治療インフラと腫瘍治療薬の広範な利用可能性により、2024年のドキソルビシン市場で37%のシェアを占めました。アメリカ合衆国は、高い癌負担、強力な償還制度、主要な製薬メーカーの存在により、地域の需要を牽引しています。リポソームドキソルビシン製剤の継続的な研究開発と精密腫瘍学の採用拡大が市場の安定した成長を支えています。化学療法センターの増加と早期癌診断の認識向上が、北アメリカの世界ドキソルビシン市場における優位性を強化し続けています。

ヨーロッパ

ヨーロッパは、確立された医療システムと革新的な癌治療の高い採用に支えられ、2024年のドキソルビシン市場で29%のシェアを占めました。ドイツ、フランス、イギリスなどの国々が主要な貢献者であり、強力な腫瘍研究と政府支援の医療プログラムによって牽引されています。この地域は、ペギル化リポソームドキソルビシンのような先進的な製剤の規制承認から恩恵を受けています。乳癌や血液癌の増加が地域の需要をさらに押し上げています。組み合わせ化学療法の利用拡大とバイオ医薬品研究への投資増加が、ヨーロッパの市場における地位をさらに強化し続けています。

アジア太平洋

アジア太平洋は、癌発生率の上昇と中国、インド、日本における医療アクセスの改善により、2024年のドキソルビシン市場で25%のシェアを獲得しました。腫瘍病院の急速な拡大と癌治療に関する政府の好意的な政策が市場の成長に寄与しています。ジェネリックドキソルビシンの利用可能性の増加と費用対効果の高い治療オプションが、地域全体の患者を引き付けています。製薬会社は、需要の高まりに応えるために現地製造と研究開発に投資しています。化学療法の利点に対する認識の向上と保険適用範囲の拡大が、アジア太平洋の新興経済におけるドキソルビシンの採用をさらに促進しています。

ラテンアメリカ

ラテンアメリカは、癌治療能力の拡大と医療投資の増加に支えられ、2024年のドキソルビシン市場で6%のシェアを占めました。ブラジルとメキシコは、腫瘍治療インフラの改善とブランド薬およびジェネリック薬へのアクセスの拡大により、地域の需要を牽引しています。癌診断と治療の利用可能性を強化するための政府の取り組みが採用を促進しています。しかし、予算制約と不均一な薬剤分配が主要な課題として残っています。国際製薬企業との協力と臨床試験への参加の増加が、今後数年間で地域全体の市場開発を加速させると期待されています。

中東・アフリカ

中東およびアフリカは、2024年のドキソルビシン市場で3%のシェアを占めました。アラブ首長国連邦とサウジアラビアは、がんに対する意識の高まりと専門的な医療施設への投資によって主要な貢献者となっています。民間病院の腫瘍科の拡大と、先進的ながん治療に対する政府の支援が、徐々に市場成長を支えています。アフリカでは、がん検診の増加と援助主導の医療イニシアチブが、重要な化学療法へのアクセスを改善しています。限られた経済的余裕とインフラの制約にもかかわらず、医療の近代化が進むことで、近い将来、この地域全体でドキソルビシンの採用が強化されると期待されています。

市場セグメンテーション:

製剤別

用途別

流通別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

ドキソルビシン市場の競争環境には、ノバルティスAG、ドクター・レディーズ・ラボラトリーズ・リミテッド、バクスター、SRSライフサイエンス、サン・ファーマシューティカル・インダストリーズ・リミテッド、ファイザー・インク、カディラ・ファーマシューティカルズ、ジョンソン・エンド・ジョンソン・サービス・インク、シプラ、マイクロバイオファーム・ジャパン株式会社などの主要企業が含まれます。これらの企業は、従来型およびリポソーム型ドキソルビシン製剤の生産を通じて腫瘍ポートフォリオの拡大に注力しています。ノバルティスやファイザーのような大手メーカーは、より安全で効果的な薬物送達システムの研究を強調し、サンファーマやドクター・レディーズのようなインド企業は、コスト効率の高い製造を活用してグローバルな展開を強化しています。戦略的な協力、製品承認、地域流通パートナーシップは、市場プレゼンスを拡大するための重要な戦略です。製剤の革新への継続的な投資と、新興市場でのアクセス向上の取り組みが、成長を続けるこの腫瘍薬市場におけるトッププレーヤーの競争力を高めています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年6月、バクスター・インターナショナル・インクは、米国でDOXIL®(ドキソルビシン塩酸塩リポソーム注射)の新しい2つの国際医薬品コード(NDC)を発表し、20 mg/10 mLバイアルをNDC 00338-9667-01に、50 mg/25 mLバイアルをNDC 00338-9665-01に変更しました。

- 2024年7月、ルピン・リミテッドは、提携先のフォードーズ・ファーマ・コーポレーションが、バクスターのRLD DOXIL®を参照したドキソルビシン塩酸塩リポソーム注射20 mg/10 mLおよび50 mg/25 mLバイアルのジェネリック版について、米国FDAの承認を受けたと発表しました。

- 2024年1月、ブリストル・マイヤーズ スクイブは、ドキソルビシンを含む新しい治療法の開発の可能性を含む、ミラティ・セラピューティクスの買収を発表しました。

レポートのカバレッジ

この調査レポートは、製剤、用途、流通、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制のシナリオ、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 世界的な癌の蔓延が増加する中で、ドキソルビシンの需要は引き続き増加します。

- リポソームおよびナノ粒子製剤は、安全な薬物送達のために広く採用されるようになります。

- 製薬企業は、高度な製剤を通じて心毒性を低減するためにより多くの投資を行います。

- 精密腫瘍学が普及するにつれて、併用療法が拡大します。

- 新興市場では、ジェネリック薬の生産を通じてアクセスが向上します。

- 個別化医療の研究が、ドキソルビシンを基にした治療計画を支援します。

- 製薬会社間の戦略的な協力が、グローバルなサプライチェーンを強化します。

- 新しい剤形の規制承認が、市場浸透を強化します。

- 病院は、腫瘍学薬の主要な流通チャネルとして残ります。

- アジア太平洋地域と北米は、市場拡大の主要な成長地域であり続けます。