市場概要

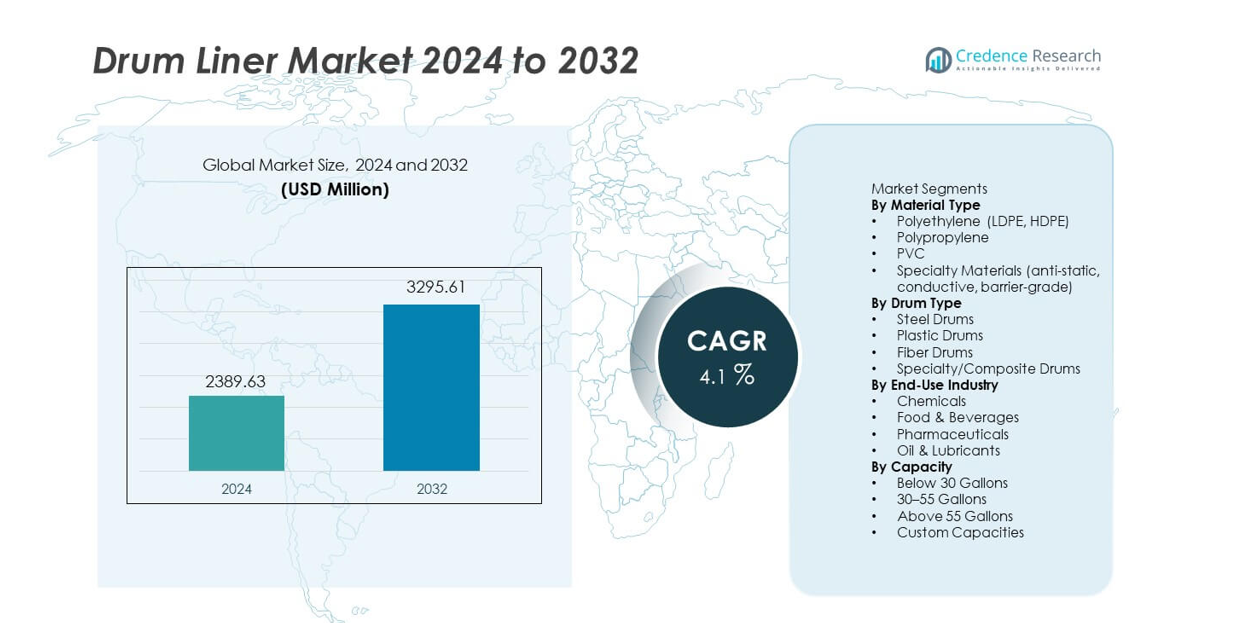

ドラムライナー市場は2024年に23億8,963万ドルに達し、2032年までに32億9,561万ドルに成長することが予測されており、予測期間中のCAGRは4.1%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ドラムライナー市場規模 2024 |

23億8,963万ドル |

| ドラムライナー市場、CAGR |

4.1% |

| ドラムライナー市場規模 2032 |

32億9,561万ドル |

ドラムライナー市場の主要プレイヤーには、Berry Global、C.L. Smith、International Plastics Inc.、Multi-Pack Solutions、Anduro Manufacturing、Jokasafe、Polypak Packaging、Terdex、Dana Poly Inc.、Welton Rubber Companyが含まれ、これらの企業は高度なポリマーフォーミュレーション、汚染管理、カスタマイズされたライナーデザインに焦点を当て、厳しい産業基準を満たしています。これらの企業は、高性能ポリエチレンライナー、特殊な帯電防止材料、スケーラブルな生産システムを通じて地位を強化しています。北米は化学薬品、製薬、食品加工における強い需要に支えられ、世界市場の33%を占めています。ヨーロッパは持続可能性規則と成熟した産業ネットワークにより28%を占めています。アジア太平洋は急速な産業拡大と輸出志向の製造業の増加を反映し27%を占めています。

市場インサイト

- ドラムライナー市場は2024年に23億8,963万ドルに達し、2032年までに4.1%のCAGRで成長し、産業および規制されたセクターでの需要増加により推進されます。

- 汚染管理のニーズの高まりが強い採用を支え、ポリエチレン材料が62%のセグメントシェアを保持し、化学薬品が41%のシェアでトップのエンドユースセグメントとなっています。

- トレンドは、特殊な帯電防止およびバリアグレードのライナーの使用増加を強調し、持続可能性に駆動されたリサイクル可能で軽量なデザインの需要が世界中の産業で増加しています。

- 競争は激化しており、主要プレイヤーは高性能材料、自動化生産、カスタマイズされたライナーソリューションに投資し、厳しい衛生および安全基準を満たしています。

- 地域別では、北米が33%のシェアでリードし、ヨーロッパが28%、アジア太平洋が27%、ラテンアメリカが7%、中東&アフリカが5%を占め、産業成長と規制の成熟度の違いを反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

材料タイプ別

ポリエチレンは、強い耐穿刺性と広い化学適合性により、材料セグメントで62%のシェアを占めています。LDPEおよびHDPEライナーは、化学薬品、食品、製薬の環境での大量使用をサポートし、その採用を増加させています。ポリプロピレンとPVCは、耐熱性および溶剤重視の環境で好まれるオプションとして続きます。特殊材料は、産業がより安全で清潔な取り扱いのために帯電防止、導電性、およびバリアグレードのライナーを要求するにつれて注目を集めています。規制されたセクターでの成長は、高度なポリマーフォーミュレーションへの安定した投資を促進しています。

- 例えば、CDFグループのような大手化学パッケージャーは、漏れや汚染を防ぐHDPE製のドラム&ペールライナーを供給しており、ライナーの厚さは4ミルから30ミルまでのオプションがあります。

ドラムの種類別

スチールドラムはこのセグメントで48%のシェアを占めており、業界は危険物や高強度の材料の保管にこれらのドラムを頼っています。スチールドラムと共に使用されるドラムライナーは、汚染管理を改善し、清掃サイクルを効率化することで、使用率の向上をサポートします。プラスチックドラムは、食品、飲料、軽化学用途での使用拡大により、シェアが増加しています。ファイバーおよび複合ドラムは、企業がより軽量で持続可能な包装オプションに移行する中で、安定した成長を見せています。エンドユーザーがドラムカテゴリー全体で柔軟なライナーオプションを求める中、需要は増加しています。

- 例えば、UN認定のスチールドラム(通常200リットル/55ガロンサイズ)の製造業者は、ライナーを使用することで、腐食を避けつつ、攻撃的な化学物質を保管する際にドラムが再利用に十分な強度を持つと述べています。

エンドユース産業別

化学産業は41%の最高シェアを持ち、厳しい安全規則と汚染のない輸送の需要増加により推進されています。ドラムライナーは、化学プロセッサーが清掃時間を短縮し、腐食性物質をより効率的に管理するのを助けます。食品および飲料生産者は、衛生とアレルゲン管理に注力する中で採用を増やしています。製薬会社も、クリーンルーム対応の取り扱いと規制された廃棄物処理のためにライナーに依存しています。石油および潤滑油メーカーは、残留物の蓄積を防ぎ、ドラムの寿命を延ばすためにライナーを使用しており、これがセグメントの安定した成長をサポートしています。

主要な成長要因

汚染管理の需要増加

業界は、より厳格な衛生と材料の純度を維持するためにドラムライナーの使用を増やしています。化学、食品、製薬工場は、交差汚染を防ぎ、清掃サイクルを短縮するためにライナーを採用しています。このシフトは、粉末、液体、危険物のより安全な取り扱いをサポートします。多くの企業は、規制基準を満たし、運用効率を向上させるためにライナーを使用しています。清潔な保管と輸送条件の需要増加は、高リスクセクター全体での強力な採用を促進しています。

- 例えば、CDFコーポレーションは、Form-FitおよびAir-Assistライナーが高粘度を処理し、製薬環境での粘着性材料のより安全な充填をサポートすると報告しています。Air-Assist機能は、重力流や他のシステムと比較して、これらの製品の排出を改善するよう特別に設計されています。

化学および産業製造の拡大

化学出力と産業材料の成長は、耐久性があり適合性のあるドラムライナーの需要を押し上げています。製造業者は、腐食性物質からドラムを保護し、ドラムの寿命を延ばすためにライナーに依存しています。コーティング、接着剤、添加剤、特殊化学品の生産量の増加は、市場利用を強化しています。産業サプライチェーンの拡大は、安全な包装と廃棄物処理ソリューションの必要性を増加させています。このトレンドは、ドラムライナーを費用対効果の高い封じ込めツールとして位置づけています。

- 例えば、Anduro Manufacturingは、優れた引張強度を提供する多層ポリエチレンライナーを提供しています。これらのライナーは耐久性と強度を考慮して設計されており、ドラムの繰り返し使用時により長いサービス期間を可能にします。

コスト効率の良い取り扱いと廃棄へのシフト

企業はドラムの清掃とメンテナンスに関連する労働コストを削減するためにドラムライナーを採用しています。ライナーはダウンタイムを減らし、忙しい施設でのドラムの回転を速めます。企業はまた、残留物の蓄積を最小限に抑えることで廃棄物処理費用を削減しています。運用効率に焦点を当てることで、自動車、石油、一般製造業界全体で需要が増加しています。この要因は、企業が効率的な材料取り扱いを優先する中で、市場の強力な成長を支えています。

主要なトレンドと機会

特殊および高性能材料の使用拡大

静電気防止、導電性、バリアグレードのドラムライナーの需要が敏感な環境で増加しています。電子機器、化学薬品、製薬会社は、静電気リスクを管理し製品の純度を向上させるためにこれらの高性能製品を使用しています。ポリマー工学の進歩により、溶剤や温度変化に対する耐性が強化されています。このトレンドは、メーカーが専門的なソリューションを提供する新たな機会を生み出しています。高価値産業の拡大は、プレミアムライナー技術の普及を促進しています。

- 例えば、Berry Globalは、温かい充填プロセス中の信頼性を提供する特定の多層ポリプロピレンボトルなどの包装ソリューションを生産しています。高価値産業の一般的な拡大は、プレミアムライナーおよび包装技術の普及を促進しています。

持続可能で軽量なオプションの採用増加

持続可能性の取り組みは、企業が重いドラムから軽量でリサイクル可能な包装に移行するよう促しています。この変化は、ドラムの摩耗と廃棄物を減らすエコフレンドリーなライナーの需要を高めています。バイオベースおよびリサイクルポリマーライナーは、企業が低炭素フットプリントを目指す中で注目を集めています。食品、飲料、消費財のサプライチェーンでは、グリーンコンプライアンスを優先する中で採用が進んでいます。このトレンドは、認定された持続可能な材料を提供するサプライヤーにとっての機会を提供しています。

- 例えば、Welton Rubber Companyは、さまざまな耐久性のあるゴム製品を製造し、厳格なテストを実施しており、これが一般的に製品の寿命を延ばし、潜在的に廃棄物を減らすことに貢献しています。

主要な課題

ポリマーおよび原材料価格の変動

ポリエチレン、ポリプロピレン、および特殊樹脂のコストの変動は、メーカーに価格圧力をもたらします。原材料の不安定性は利益率に影響を与え、生産計画を妨げます。多くの生産者は、大規模な産業クライアントに対して一貫した価格設定を維持するのに苦労しています。樹脂の供給遅延は、納品の約束をさらに困難にします。この問題は、メーカーに柔軟な調達およびコスト管理戦略を採用させることを余儀なくさせます。

廃棄物削減とリサイクルコンプライアンスへの注目の高まり

プラスチック廃棄物管理に関する厳しい規制は、市場の成長を妨げています。特に厳しい廃棄ポリシーを持つ地域では、企業はリサイクルおよび報告要件の増加に対応する必要があり、運用コストが増加します。ドラムライナーメーカーは、リサイクル可能または再利用可能なソリューションを設計するよう圧力を受けています。産業ユーザーも、安全性を損なうことなく使い捨てプラスチックを最小限に抑える方法を模索しています。これらの制約は、材料設計とライフサイクル管理における革新を要求しています。

地域分析

北米

北アメリカは、化学、製薬、食品加工業界全体での強い需要により、ドラムライナー市場で33%のシェアを持っています。厳しい規制基準が、封じ込めを改善し、汚染リスクを低減するライナーの採用を支えています。この地域のメーカーは、高性能な素材や静電気防止設計に投資し、高度な安全ニーズに応えています。産業オートメーションの成長も、清掃や労働コストを削減するためにライナーの使用を増加させています。危険廃棄物管理活動の拡大が、耐久性と適合性を備えたドラムライナーに対する地域の要件をさらに強化しています。

ヨーロッパ

ヨーロッパは、成熟した化学生産、規制された食品システム、製薬生産の増加に支えられ、28%のシェアを持っています。この地域は持続可能性を重視しており、リサイクル可能で軽量なドラムライナーの需要を促進しています。企業は厳しい環境および衛生基準に適合するために高品質のライナーを採用しています。特殊化学品やクリーン製造の成長が、汚染のない取り扱いの必要性を高めています。先進的な廃棄物管理プロセスへの投資が、産業現場全体でのライナー使用を促進しています。強力な流通ネットワークと一貫した品質基準が、ヨーロッパを安定した革新重視の市場に保っています。

アジア太平洋

アジア太平洋は、化学、製造、食品加工の急速な拡大により、27%のシェアを獲得しています。中国、インド、東南アジアは、産業が生産を拡大し、安全な素材の取り扱いを必要とするにつれて、採用を増やしています。輸出活動の増加が、グローバルなコンプライアンスをサポートする汚染耐性ライナーの必要性を高めています。製薬投資の増加が、無菌グレードおよび静電気防止ライナーの需要を強化しています。この地域はまた、大規模なポリマー生産から恩恵を受け、競争力のある価格設定をサポートしています。産業成長と都市化が、強力な市場の勢いを引き続き促進しています。

ラテンアメリカ

ラテンアメリカは、化学、鉱業、食品産業の拡大により、7%のシェアを占めています。企業は、衛生を改善し、大量運用でのドラムメンテナンスコストを削減するためにドラムライナーを採用しています。ブラジルとメキシコは、産業生産の増加と強力な輸出物流により、需要を牽引しています。地域企業が取り扱いシステムをアップグレードし、グローバルな品質基準を満たすにつれて、採用が増えています。廃棄物削減に対する規制の関心の高まりも、安全な廃棄をサポートするライナーの使用を促進しています。メーカーが耐久性がありコスト効率の高いソリューションを導入するにつれて、市場の成長が強化されています。

中東・アフリカ

中東・アフリカは、石油、潤滑油、産業用化学品からの強い需要に支えられ、5%のシェアを持っています。製油所や石油化学プラントは、危険物を管理し、汚染リスクを低減するためにドラムライナーを使用しています。食品加工活動の増加が、衛生的で適合性のあるライナーソリューションの採用を促しています。湾岸諸国のインフラ成長が、効率的な包装および素材取り扱い製品の需要を促進しています。しかし、地元の製造が限られているため、輸入に依存しており、価格動向に影響を与えています。産業の多様化が進む中、この地域でのドラムライナーの長期的な成長を支えています。

市場セグメンテーション:

素材タイプ別

- ポリエチレン(LDPE、HDPE)

- ポリプロピレン

- PVC

- 特殊素材(静電気防止、導電性、バリアグレード)

ドラムタイプ別

- スチールドラム

- プラスチックドラム

- ファイバードラム

- 特殊/複合ドラム

エンドユース産業別

容量別

- 30ガロン未満

- 30–55ガロン

- 55ガロン以上

- カスタム容量

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

競争環境には、Berry Global、C.L. Smith、International Plastics Inc.、Multi-Pack Solutions、Anduro Manufacturing、Jokasafe、Polypak Packaging、Terdex、Dana Poly Inc.、Welton Rubber Companyなどの主要企業が含まれ、これらの企業は素材の革新と流通ネットワークの拡大を通じて市場での存在感を強化しています。メーカーは、高性能ポリエチレンライナー、特殊な帯電防止グレード、要求の厳しい化学、製薬、食品用途をサポートするカスタムフィットソリューションに注力しています。多くの企業が自動化された生産ラインに投資し、生産の一貫性を向上させ、リードタイムを短縮しています。持続可能性も競争を形成しており、メーカーはリサイクル可能でバイオベースの素材を導入し、環境への期待の高まりに応えています。産業クライアントとの戦略的パートナーシップは、サプライヤーが耐久性と規制遵守を強化したオーダーメイドのライナーデザインを提供するのに役立っています。汚染管理と安全な素材取り扱いへの関心が高まる中、競争は活発であり、企業は製品の信頼性、認証基準、コスト効率の高い製造慣行を優先し、長期的な優位性を維持しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Berry Global

- L. Smith

- International Plastics Inc.

- Multi-Pack Solutions

- Anduro Manufacturing

- Jokasafe

- Polypak Packaging

- Terdex

- Dana Poly Inc.

- Welton Rubber Company

最近の展開

- 2024年2月、Berry GlobalとGlatfelter Corporationは、税金がかからないスピンオフと合併のための最終合意を発表しました。Berryは、ヘルス、ハイジーン、スペシャリティーズのグローバル不織布およびフィルム事業をスピンオフし、その後Glatfelterと合併しました。

- 2023年4月、産業用包装製品とサービスの世界的リーダーであるGreifは、Centurion Container LLCの所有権を拡大する買収を完了しました。Greifは既存の少数株式投資を拡大し、事業の支配的な所有者となりました。

レポートのカバレッジ

この調査レポートは、素材タイプ、ドラムタイプ、エンドユース産業、容量、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、主要な用途についての概要を示しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 産業が衛生基準を強化するにつれて、高性能ポリエチレンライナーの需要が増加します。

- 化学薬品および製薬の取り扱いにおいて、特殊な帯電防止およびバリアグレードのライナーが注目を集めます。

- 生産の自動化により、メーカーは一貫性を向上させ、納期を短縮できます。

- 環境規制の高まりにより、持続可能でリサイクル可能なライナー材料の採用が強化されます。

- クライアントがより良いフィット感、耐久性、汚染制御を求めるため、カスタマイズされたライナーデザインが拡大します。

- 製薬および食品加工セクターの成長により、無菌グレードのライナーに対する安定した需要が生まれます。

- デジタルトラッキングと品質監視ツールがサプライチェーン全体での製品のトレーサビリティを向上させます。

- アジア太平洋地域の産業生産の拡大が、ライナー消費を促進します。

- 企業は、より厳しい性能と安全基準を満たすために、先進的なポリマーにより多く投資します。

- 世界貿易の成長が、安全で適法な物資輸送のためのドラムライナーの広範な使用を支援します。