市場概要

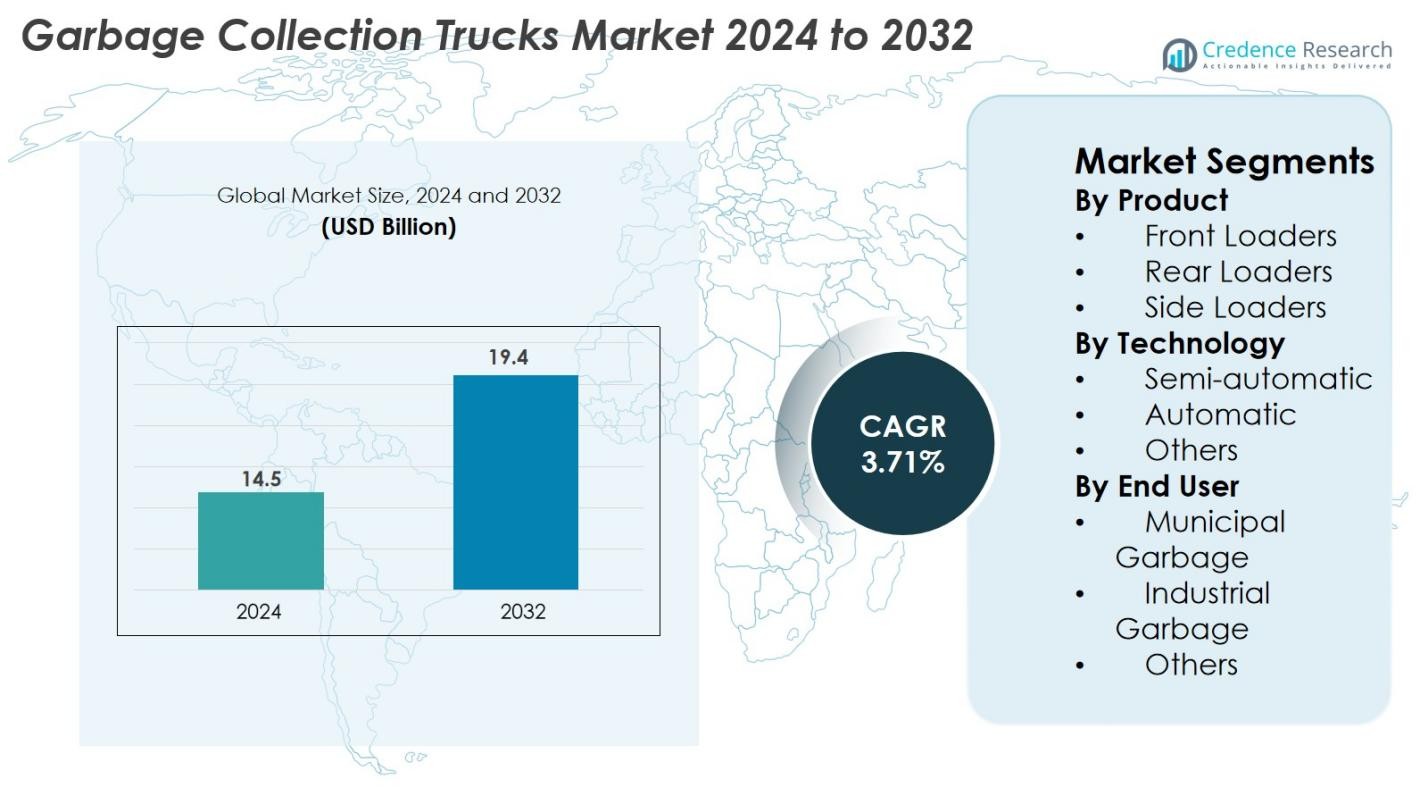

ごみ収集トラック市場の規模は2024年に1,450億米ドルと評価され、2032年までに1,940億米ドルに達すると予測されており、予測期間中に年平均成長率3.71%で成長しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ごみ収集トラック市場規模 2024 |

1,450億米ドル |

| ごみ収集トラック市場、CAGR |

3.71% |

| ごみ収集トラック市場規模 2032 |

1,940億米ドル |

ごみ収集トラック市場は、先進的な製品ポートフォリオと技術革新を通じて業界の成長を形作る強力なグローバルおよび地域のメーカーを特徴としています。McNeilus Truck & Manufacturing、Zoomlion Heavy Industry、Fujian Longma Environmental、Dongfeng Motor Corporation、Heil、Sany India、PAK-MOR LTD.、FAUN Umwelttechnik、EZ-Pack Refuse Hauling Solutions、Labrie Enviroquip Groupなどの主要プレーヤーは、自動化システム、高効率コンパクター、電動ごみ収集車隊に焦点を当てて市場をリードしています。地域的には、北米が34%の市場シェアを持ち、車両の近代化と持続可能性の取り組みによって支えられ、ヨーロッパは厳しい排出基準と電動ごみ収集トラックの急速な採用によって29%のシェアを保持しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- ごみ収集トラック市場は2024年に1,450億米ドルと評価され、2032年までに1,940億米ドルに達すると予測されており、予測期間中に年平均成長率3.71%で成長しています。

- 都市のごみ発生量の増加、自治体の車両近代化、48%のセグメントシェアを持つ自動化リアローダーの採用が、世界的な市場拡大を強力に推進しています。

- 主要なトレンドには、電動およびハイブリッドごみ収集トラックの導入増加、AI対応のルート最適化、主要メーカーによるスマート圧縮技術の採用が含まれます。

- McNeilus、Zoomlion、Dongfeng、Heil、FAUNなどの主要プレーヤーは、製品革新、車両の電動化、自治体当局とのパートナーシップを通じて競争力を強化しています。

- 地域的には、北米が34%のシェアでリードし、ヨーロッパが29%、アジア太平洋が24%で続き、持続可能性の義務、都市化、先進的な廃棄物管理ソリューションへの投資の増加によって推進されています。

市場セグメンテーション分析

製品別

製品タイプ別のごみ収集トラック市場は、リアローダーが2024年に48%のシェアを占めており、高い運用柔軟性、低いメンテナンスニーズ、自治体の廃棄物管理システム全体での広範な採用によって推進されています。フロントローダーは約32%の市場を占め、効率的な大量廃棄物処理を必要とする商業施設からの強い需要に支えられています。サイドローダーはほぼ20%のシェアを占め、自動化のトレンドと労働依存の削減から恩恵を受けています。都市の固形廃棄物量の増加と公共衛生車両の近代化が、すべての製品カテゴリーにおける需要を引き続き強化しています。

- 例えば、マックは標準バッテリー容量376 kWh、448 hpを生み出すツイン電動モーター、4,051 lb-ftのピークトルクを備えたLRエレクトリックごみ収集トラックを提供しました。

技術別

技術の観点では、半自動ごみ収集トラックが2024年に46%の市場シェアを占めており、コスト効率の良さ、既存のごみ収集ワークフローへの統合の容易さ、オペレーターにとっての技術的複雑さの低さが支持されています。自動システムは約38%のシェアを占め、油圧アーム、スマートコントロール、自律的な積載メカニズムの進歩により効率と作業者の安全性が向上し、採用が増加しています。残りの16%は、エネルギー効率の向上とルートベースの運用の最適化を目指したニッチなアプリケーションや新興のハイブリッドソリューションによって推進される他の技術が占めています。

- 例えば、ハイルのシエラフロントローダーは、通常2,500 psi(ポンド/平方インチ)(またはコンパクター用のオデッセイコントロールを使用して最大2,750 psi)を提供できる油圧システムを使用しており、オペレーターの介入を減らしながら高速で自動化されたリフトサイクルを可能にします。

エンドユーザー別

自治体のごみセグメントは、政府主導の廃棄物管理プログラム、急速な都市化、フリートアップグレードのための公共インフラ予算の増加により、2024年に57%のシェアを占め、ごみ収集トラック市場を支配しています。産業用ごみの用途は約29%のシェアを占め、製造拠点の拡大と物流、鉱業、建設部門全体での廃棄物処理要件の増加に支えられています。残りの14%は、制度的、商業的、地域運営のごみ収集システムによって推進される他のエンドユーザーに該当します。廃棄物の分別と持続可能性に関する規制の強化は、すべてのエンドユーザーセグメントでの採用をさらに高めています。

主要な成長要因

急速な都市化と増加する自治体廃棄物の発生

急速な都市拡大と人口密度の増加は、自治体の固形廃棄物量を大幅に増加させ続けており、都市は廃棄物収集フリートを近代化し拡大する必要に迫られています。都市部がより多くの住宅、商業、建設廃棄物を生み出す中、自治体はタイムリーで効率的な収集サイクルを維持するための圧力が高まっています。これにより、高い圧縮比、自動リフティングシステム、より大きなルート処理能力を備えた先進的なごみ収集トラックの採用が促進されています。発展途上地域の政府は、スマートシティや都市再生イニシアチブの下で、衛生インフラ、近代的なフリート調達、廃棄物管理改革に多額の投資を行っています。特に十分な廃棄物処理インフラが不足している地域では、官民パートナーシップがフリートのアップグレードをさらに加速させています。さらに、廃棄物の分別、埋立地削減、街路清掃基準に関する厳しい規制が、自治体により効率的な収集車両の配備を求めています。都市廃棄物量の急増と公共衛生システムの近代化が、市場拡大の強力な長期的な触媒として作用しています。

- 例えば、FARIDのリアローダーシステムは、6:1の圧縮比を達成できる圧縮機を統合しており、密集した都市廃棄物の効率的な処理を可能にしています。

自動化、デジタル化、スマート廃棄物収集技術への移行

技術の進歩は廃棄物収集の運用環境を再構築し、自動化およびデジタル統合されたごみ収集車に対する強い需要を生み出しています。自動リフティングシステム、油圧アーム、スマート圧縮機構は労働依存を減らし、作業者の安全性を高め、収集サイクルを短縮します。これらの利点は、自治体当局や民間請負業者の双方に高く評価されています。テレマティクス、IoTセンサー、GPSトラッキングの統合により、リアルタイムの車両監視、予測保守、廃棄物生成パターンに基づくルート最適化が可能になります。デジタルダッシュボードとクラウドベースのデータ分析は実用的な洞察を提供し、運用効率の向上、燃料消費の削減、ダウンタイムの最小化に役立ちます。RFID対応のビン認識と自動化に基づく廃棄物分別システムは、さらに運用を効率化します。都市がスマート廃棄物管理フレームワークをますます採用する中で、技術的に進んだごみ収集車の需要は増加し続けており、デジタル化と自動化は市場を形作る最も影響力のある成長ドライバーの一つとなっています。

- 例えば、WastequipのAmplirollフックリフトシステムは、5,000 psi(場合によっては最大5,700 psi、最大動作圧力4,800 psi)で動作する油圧ポンプとシステムを含んでいます。

持続可能性の推進と電気・低排出ごみ収集車の採用

環境問題の高まりと排出規制の強化により、電気、ハイブリッド、代替燃料のごみ収集車への移行が加速しています。従来のディーゼル駆動の車両は都市の汚染と騒音に大きく寄与しており、自治体はクリーンで静かでエネルギー効率の高い代替手段を採用しています。電気ごみ収集車は、運用コストの低減、メンテナンス要件の削減、主要都市のゼロエミッションゾーンへの適合を提供します。世界中の政府は、補助金、税制優遇措置、グリーンフリートの義務を提供し、迅速なフリートの電化を促進しています。メーカーは、バッテリー容量の向上、走行距離の延長、高頻度の都市廃棄物収集ルートに最適化された急速充電システムで応えています。水素燃料のごみ収集車も、長い運用サイクルを必要とする重作業用途に有望な選択肢として浮上しています。持続可能性が廃棄物管理政策の核心となる中で、グリーンごみ収集車への移行は、長期的な市場変革を形作る主要な成長ドライバーを表しています。

主要なトレンドと機会

完全自動化およびAI統合型廃棄物収集システムの採用拡大

市場は完全自動化とAI駆動の運用強化への強いトレンドを目撃しており、メーカーやフリートオペレーターにとって重要な機会を生み出しています。完全自動化されたごみ収集車は、手動の積み込み作業の必要性を減らし、作業者の安全性を向上させ、ごみ収集作業を迅速化します。これは労働力不足に直面する都市にとって重要な利点です。AIによるルート最適化システムは、リアルタイムの交通状況、ゴミ箱のデータ、過去の廃棄物パターンを分析して、適応的な収集スケジュールを作成します。スマートシティのIoTネットワークとの統合により、ごみ収集車は接続されたセンサーと通信し、充填レベルを報告し、配車を自動化します。高度なロボットアーム、自律航行機能、衝突回避システム、デジタルフリート管理プラットフォームを提供する企業にとって、機会が増えています。都市がデジタル廃棄物管理とスマートインフラを拡大するにつれて、完全自動化されたAI強化トラックの採用が大幅に増加し、最先端の廃棄物収集技術に対する長期的な需要が生まれると予想されます。

- 例えば、WastequipのAmplirollフックリフトシステムは、他のメーカーが使用する効率の低い低圧(3,000–3,500 psi)システムの代替として、最大動作圧力5,000 psi(特定のモデルによっては4,800 psiの場合もある)の高圧油圧ポンプを備えており、より高い性能を発揮します。

電気、ハイブリッド、水素駆動のごみ収集車の需要増加

脱炭素化目標と世界的な持続可能性へのコミットメントが、電気および代替燃料のごみ収集車への強い関心を促進しています。自治体は、炭素排出量を削減し、環境規制を遵守し、住宅地での騒音公害を最小限に抑えるために、低排出フリートを優先するようになっています。この変化は、メーカーがより高いバッテリー容量、急速充電機能、最適化されたエネルギー消費を備えた電気トラックを開発するための大きな機会を生み出します。ハイブリッドモデルは、より長いルートをサポートし、運用の柔軟性を提供します。一方、水素駆動のトラックは、重荷重および長時間の廃棄物収集作業に対する実行可能な解決策として浮上しています。OEM、バッテリーサプライヤー、充電インフラプロバイダー間の協力が、グリーンフリートの展開を加速しています。政府がクリーンフリート調達方針、グリーンフリート補助金、都市の排出削減義務を導入するにつれて、持続可能なごみ収集車の市場は勢いを増し、パワートレインとエネルギー効率の高い廃棄物収集システムの革新の道を開いています。

- 例えば、ボルボ・トラックスのFEエレクトリックごみ収集モデルは、2基の電動モーターを搭載し、最大出力370 kW(連続出力260 kW)と最大850 Nmのトルクを発生させ、要求の厳しい都市ルートで効率的なゼロエミッション収集を可能にしています。

主要な課題

先進的および電動フリートの高い初期費用とインフラのギャップ

近代化への関心が高まっているにもかかわらず、自動化および電動ごみ収集車の高い初期調達コストは、特に限られた予算で運営する小規模な自治体や民間の廃棄物業者にとって大きな障害となっています。電動モデルは高価なバッテリーシステム、専門の充電インフラ、定期的な交換が必要で、所有総コストを増加させます。自動化トラックは、高度な油圧システム、ロボットメカニズム、デジタル制御への投資を必要とし、フリートの近代化を高価にします。多くの地域では、電動またはハイテクフリートをサポートするための十分な充電ネットワーク、熟練した技術者、メンテナンス施設が不足しています。予算の制約、長い回収期間、政府のインセンティブの不足が採用をさらに遅らせています。これらの財政的およびインフラの制限は、現代のごみ収集車の市場浸透に影響を与える重要な課題です。

運用の複雑さ、メンテナンスの要求、熟練労働者の不足

ごみ収集トラックが技術的に高度になるにつれて、オペレーターは運用の複雑さの増加、メンテナンスの需要の増加、熟練した技術者への依存の増加に直面しています。自動化メカニズム、スマートセンサー、デジタルシステムは、定期的なサービス、キャリブレーション、ソフトウェアの更新を必要とし、専門知識の不足した自治体のワークショップに負担をかけることがあります。発展途上地域では、スペアパーツへのアクセスの制限、不安定なサービスネットワーク、不十分な技術トレーニングプログラムが効率的なフリート運用をさらに困難にしています。特に訓練を受けたドライバーや自動化技術者の労働力不足が採用を遅らせ、ダウンタイムを増加させます。日常的な重い使用も部品の摩耗を加速させ、メンテナンスの頻度と運用コストを増加させます。これらの課題はフリートの稼働時間、サービスの継続性、コスト効率に影響を与え、リソースの少ないオペレーターが先進的な廃棄物収集技術を完全に受け入れるのを困難にしています。

地域分析

北アメリカ

北アメリカは、2024年に34%のシェアを持ち、ごみ収集トラック市場を支配しています。これは、堅実な自治体の支出、自動化された廃棄物収集システムの早期採用、持続可能性への強い重視によって推進されています。アメリカ合衆国は、大規模なフリート近代化プログラム、電動ごみ収集車の採用の増加、排出および廃棄物処理効率に関する厳しい規制により、地域の成長をリードしています。カナダは、スマートシティ廃棄物ソリューションへの投資の増加と老朽化したフリートの交換を通じて貢献しています。先進的なインフラ、一人当たりの高い廃棄物生成、主要メーカーの強い存在が、安定した長期的な市場拡大を支えています。

ヨーロッパ

ヨーロッパは、市場の29%のシェアを占めており、厳しい環境規制、電動およびハイブリッドごみ収集車の採用の加速、低排出自治体フリートへの強い政府支援によって推進されています。ドイツ、フランス、イギリス、北欧地域などの国々は、補助金や炭素削減の義務に支えられ、フリートの電動化をリードしています。ヨーロッパの先進的なリサイクルエコシステムと厳しい廃棄物分別ポリシーは、高効率のリアおよびサイドローダーの一貫した需要を生み出しています。循環経済イニシアチブとスマート廃棄物管理技術への継続的な投資が地域の採用をさらに強化しています。

アジア太平洋

アジア太平洋は24%の市場シェアを持ち、中国、インド、日本、東南アジアでの急速な都市化、廃棄物量の増加、自治体予算の拡大によって推進されています。中国は政府主導の衛生改革とスマートで自動化されたゴミ収集車の採用拡大により、この地域をリードしています。インドではスワッチ・バーラト計画の下で車両の近代化が進んでおり、コンパクターやリアローダーの調達が増加しています。日本と韓国は、強力な代替サイクルと電動・ハイブリッドモデルの採用で大きく貢献しています。急速な産業成長、人口増加、インフラ開発により、APACは最も急成長している地域市場として位置付けられています。

ラテンアメリカ

ラテンアメリカは7%のシェアを持ち、ブラジル、メキシコ、チリ、コロンビアでの都市廃棄物管理システムの漸進的な改善と近代的な衛生車両への投資増加によって支えられています。主要都市の自治体は、都市成長による廃棄物発生率の上昇に対応するため、リアローダーやコンパクターを採用しています。予算制約により高度な自動トラックの採用は遅れていますが、国際的な資金提供プログラムや官民パートナーシップが車両の近代化努力を拡大しています。環境コンプライアンスとリサイクルインフラへの関心の高まりが、地域全体の市場需要をさらに支えると期待されています。

中東・アフリカ(MEA)

中東・アフリカ地域は約6%の市場シェアを持ち、政府主導の都市開発プロジェクト、産業ゾーンの拡大、公衆衛生車両の近代化によって成長しています。UAE、サウジアラビア、カタールなどの湾岸諸国は、急速に発展する都市を支えるためにスマート廃棄物管理システムと自動トラックに投資しています。アフリカでは、都市化の進展と国際開発援助が車両の段階的なアップグレードを促進しています。不均一なインフラ、予算制約、規制の断片化などの課題が残りますが、廃棄物発生レベルの拡大と公衆衛生イニシアチブにより、長期的な機会は依然として強いです。

市場セグメンテーション

製品別

技術別

エンドユーザー別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ごみ収集トラック市場の競争環境は、技術の進歩、製品のカスタマイズ、フリートの電動化を通じて競争する、確立された世界的なメーカーと地域的に強いプレーヤーの混在によって特徴付けられています。McNeilus Truck & Manufacturing、Zoomlion Heavy Industry、Fujian Longma Environmental、東風汽車公司、Heil、Sany India、PAK-MOR LTD.、FAUN Umwelttechnik、EZ-Pack Refuse Hauling Solutions、Labrie Enviroquip Groupなどの主要企業は、自動化、半自動化、電動ごみ収集トラックでポートフォリオを積極的に拡大し、効率的な廃棄物管理ソリューションへの需要の高まりに対応しています。メーカーは、油圧革新、スマート制御システム、IoT対応のフリート管理技術に投資して、製品の差別化を図っています。自治体、フリートオペレーター、スマートシティプログラムとの戦略的な協力により、市場での存在感を強化しています。企業はまた、軽量設計、改良された圧縮比、メンテナンス要件の削減に焦点を当て、運用および持続可能性の目標を達成しようとしています。環境規制が世界的に厳しくなる中、プレーヤーは電動および低排出トラックの開発を加速し、市場競争を激化させています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- 東風汽車公司

- 三一インド

- ハイル

- EZ-Pack Refuse Hauling Solutions, LLC

- FAUN Umwelttechnik GmbH & Co. KG

- マクニールス・トラック&マニュファクチャリング社

- 福建龍馬環衛設備有限公司

- PAK-MOR LTD.

- 中聯重科股份有限公司

- ラブリー・エンビロクイップ・グループ

最近の動向

- 2025年8月、リパブリック・サービスはマック・トラックスおよびComEdと協力し、マックLRエレクトリックごみ収集車を特徴とするシカゴ初の電動ごみ収集車隊を配備しました。

- 2025年7月、マック・トラックス(ボルボ・グループの一部門)は、ニューヨーク市のロイヤル・ウェイスト・サービスに新しいLRエレクトリックごみ収集車を納入しました。

- 2024年10月、コロラド州ルイビル市は、リパブリック・サービスが運営する国内初の完全電動住宅ごみ収集車隊(4台の電動トラック)を開始しました。

レポートのカバレッジ

この調査レポートは、製品、技術、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する規制シナリオや技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 都市の拡大と自治体の廃棄物量の増加により、市場は安定した成長を遂げるでしょう。

- 世界的に排出規制が厳しくなる中、電動およびハイブリッドごみ収集車の採用が加速します。

- 自動化とAIベースのルート最適化が車両運用を再構築し、収集効率を向上させます。

- 自治体は老朽化した車両を高容量の圧縮機や自動リアローダーに置き換えることが増えるでしょう。

- メーカーは燃料効率を向上させ、メンテナンスコストを削減するために軽量素材への投資を拡大します。

- IoTセンサーと統合されたスマート廃棄物管理システムが都市全体で広く受け入れられるでしょう。

- 政府が費用対効果の高い車両近代化ソリューションを求める中、官民パートナーシップが増加します。

- 騒音を抑えた低排出車両の需要が人口密集都市で増加します。

- アジア太平洋およびラテンアメリカの地域市場は、インフラ開発により急速に拡大します。

- グローバルおよび地域のプレイヤーが接続性、安全性、完全自動化されたごみ収集車で革新する中、競争圧力が強まります。