市場概要

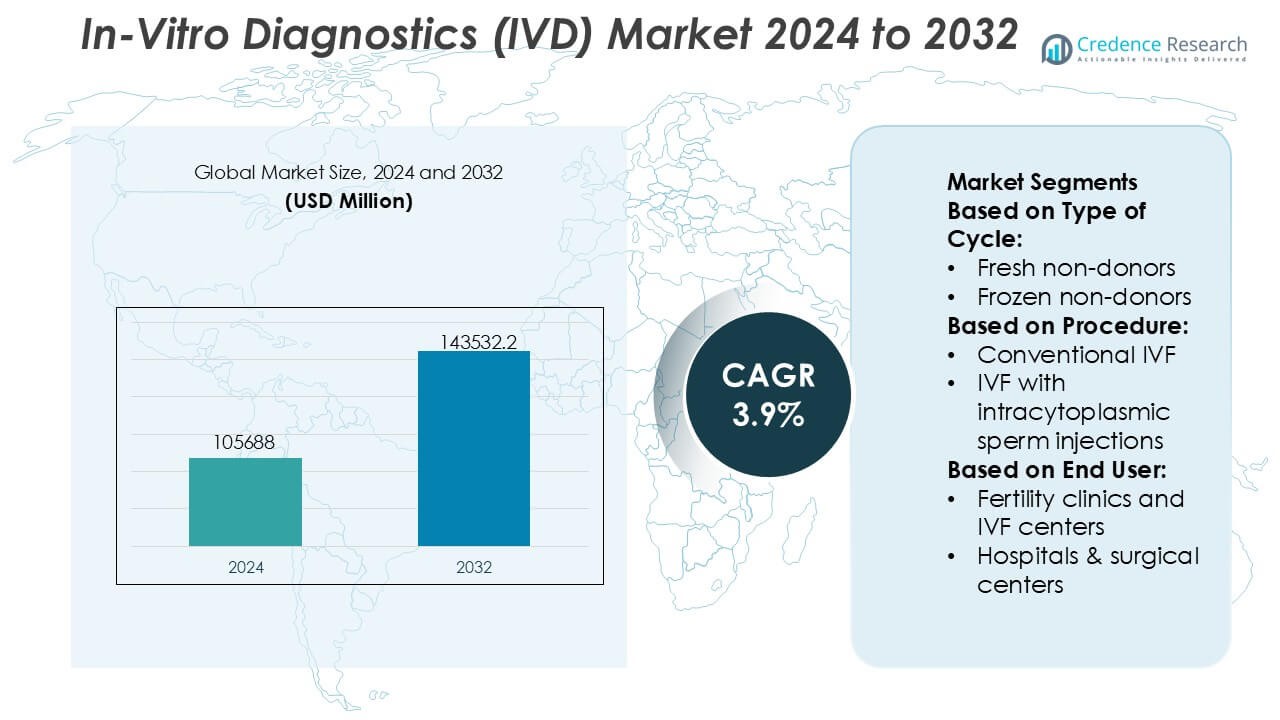

体外診断(IVD)市場の規模は2024年にUSD 105,688百万と評価され、2032年までにUSD 143,532.2百万に達すると予測されており、予測期間中のCAGRは3.9%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 体外診断(IVD)市場規模 2024 |

USD 105,688百万 |

| 体外診断(IVD)市場, CAGR |

3.9% |

| 体外診断(IVD)市場規模 2032 |

USD 143,532.2百万 |

体外診断(IVD)市場は、広範なアッセイポートフォリオ、自動診断プラットフォーム、強力な規制および臨床検証能力を通じて競争する、大規模で世界的に確立されたプレーヤーのグループによって支配されています。これらの企業は、早期診断、病気のモニタリング、個別化医療の需要の高まりに対応するために、分子診断、免疫アッセイ、臨床化学、ポイントオブケアテストに注力しています。自動化、デジタル接続、メニュー拡張への継続的な投資は、ラボの効率と長期的な顧客関係を強化します。地域的には、北米が先進的な医療インフラ、高い診断検査量、好ましい償還枠組み、病院、臨床検査室、分散型ケア設定全体での革新的な診断技術の迅速な採用に支えられ、世界のIVD市場をリードしています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 体外診断(IVD)市場の規模は2024年にUSD 105,688百万と評価され、2032年までにUSD 143,532.2百万に達すると予測されており、臨床および分散型設定全体での持続的な診断検査需要に支えられ、予測期間中にCAGR 3.9%で拡大しています。

- 市場の成長は、早期病気検出、慢性病モニタリング、および個別化医療への関心の高まりによって推進されており、分子診断と免疫アッセイがその正確性と臨床的関連性から最も広く採用されているセグメントとして浮上しています。

- 主要な市場動向には、ラボの自動化の進展、ポイントオブケアテストの拡大、ワークフロー効率、ターンアラウンドタイム、およびデータ駆動型の臨床意思決定を改善するためのデジタル接続の統合が含まれます。

- 競争環境は、広範なアッセイメニュー、設置ベースの拡大、規制遵守、および長期的な試薬契約に焦点を当て、再発収益を確保することを目的とした世界的に確立されたプレーヤーによって特徴付けられています。

- 地域的には、北米が先進的な医療インフラと高い検査量により正確に41%の市場シェアを持ち、アジア太平洋地域は医療アクセスと診断能力の拡大に支えられた強い勢いを示しています。

市場セグメンテーション分析:

サイクルの種類別

サイクルの種類別では、フレッシュ非ドナーが市場シェア38%を占める主要なサブセグメントであり、即時胚移植の臨床的好みと凍結保存ワークフローに比べての複雑さの低減に支えられています。フレッシュサイクルは、治療期間の短縮、ラボでの取り扱い要件の低減、強い卵巣反応を持つ若い患者群での良好な結果から恩恵を受けています。凍結非ドナーおよび凍結ドナーサイクルは、改良されたガラス化技術とスケジューリングの柔軟性により拡大を続けており、フレッシュドナーサイクルは卵巣予備能の低下したケースで安定した需要を維持しています。しかし、コスト効率、臨床的な親しみやすさ、簡素化された診断がフレッシュ非ドナーサイクルのリーダーシップを支えています。

- 例えば、ダナハーのラボプラットフォームはさまざまな臨床ワークフローをサポートしています。ベックマン・クルーター・ライフサイエンスは、臨床検査室での迅速な血液診断のために1時間あたり最大100サンプルを処理できるDxH 900のような高スループットの血液学分析装置を提供しています。

手順別

手順別では、顕微授精(ICSI)を伴うIVFが市場シェア46%を占め、このセグメントを支配しており、男性因子不妊症や複雑な受精の課題に対する効果的な対策として推進されています。ICSIは精子の正確な選択と制御された受精を可能にし、低精子数や運動性の問題を含むケースで成功率を高めます。従来のIVFは特定の患者プロファイルに対して関連性を維持し、ミニマルIVFはコストに敏感で低刺激のプロトコルで注目を集めています。ドナー卵を用いたIVFは年齢関連の不妊症を持つ患者をサポートします。それにもかかわらず、広範な臨床採用、強力な診断統合、予測可能な結果がICSIの支配的な地位を強化しています。

- 例えば、バイオメリューのVIDAS免疫測定システムは、FSH、LH、AMH、プロゲステロンを含む完全なホルモンパネルをサポートし、通常35〜60分で結果が得られるため、迅速でオンデマンドのテスト能力を提供します。

エンドユーザー別

エンドユーザー別では、専門的なインフラ、高い患者数、統合された診断能力に支えられた不妊クリニックとIVFセンターが市場シェア52%を占めてリードしています。これらのセンターは、ホルモンプロファイリング、遺伝子スクリーニング、胚評価のための高度なIVDソリューションを優先し、治療の正確性と結果を向上させます。病院や外科センターは多分野の生殖ケアを通じて貢献し、研究機関はイノベーションとプロトコルの最適化を推進します。凍結バンクは長期のサンプル保存とドナープログラムをサポートします。しかし、専門知識の集中、手順のスループット、患者の信頼が不妊クリニックとIVFセンターを主要なエンドユーザーとして確固たるものにしています。

主要な成長ドライバー

慢性および感染症の増加

糖尿病、心血管疾患、癌などの慢性疾患の世界的な負担の増加と、感染症の再発的な発生は、体外診断の需要を強く促進しています。IVDテストは早期発見、疾患モニタリング、治療選択を可能にし、臨床結果の改善と費用対効果の高いケアをサポートします。予防医療と定期的なスクリーニングプログラムへの関心の高まりが、臨床検査室や病院でのテスト量をさらに拡大しています。同時に、診断ニーズの高い高齢化人口が、信頼性が高く、高スループットで臨床的に検証されたIVDソリューションの長期的な需要を支えています。

- 例えば、Quest Diagnosticsは年間5,000万件以上の患者対応を処理し、3,500以上の診断テストを提供しています。その集中ラボは、化学自動化、免疫測定、および分子検査システムを使用して、1日あたり数万のサンプルを処理するように設計されており、慢性疾患の監視や感染症の検出のための迅速な処理を可能にしています。

診断プラットフォームにおける技術的進歩

分子診断、免疫測定、および臨床化学システムの継続的な革新は、IVD市場の成長を大幅に加速させます。自動化、デジタルイメージング、および統合データ分析は、テストの精度、処理時間、およびラボ効率を向上させます。PCR、次世代シーケンシングベースのアッセイ、および高感度バイオマーカーの進歩により、正確な疾患の特性評価と個別化された治療決定が可能になります。これらの改善は、臨床医の信頼を高め、分散型および集中型の設定でのテストの採用を拡大し、現代の医療提供における高度なIVDプラットフォームの役割を強化します。

- 例えば、QIAGENのQIAstat-Dxアナライザーは、完全自動化された症候群PCR結果を約70分で提供し、単一のサンプルから最大22の病原体を検出できます。一方、Rotor-Gene QリアルタイムPCRシステムは、最大20°C/秒の温度上昇率を達成し、高感度分子診断のための迅速なサイクルと非常に再現性のある増幅を可能にします。

ポイントオブケアおよび分散型検査の拡大

迅速な近接患者検査環境へのシフトは、IVD市場の主要な成長ドライバーとして機能します。ポイントオブケア診断は、救急部門、外来クリニック、およびリソースが限られた設定での即時の臨床意思決定をサポートします。医療システムが迅速な診断、入院期間の短縮、および患者管理の改善を優先するにつれて、需要が増加します。特に農村部や在宅ケア環境でのアクセスを広げるために、ポータブルアナライザー、簡素化されたワークフロー、および最小限のサンプル準備が行われ、市場全体の浸透が強化されます。

主要なトレンドと機会

精密医療とコンパニオン診断の成長

精密医療は、診断結果を直接ターゲット治療と結びつけることで、IVD市場内の新たな機会を形成し続けています。コンパニオン診断は、特に腫瘍学、自己免疫疾患、および希少疾患において、適切な患者集団を特定する上で重要な役割を果たします。このトレンドは、診断開発者と製薬会社の間の緊密な協力をサポートし、治療パイプラインに沿ったアッセイ開発を加速します。バイオマーカー駆動の治療決定に対する臨床的依存の増加は、高度な分子および免疫診断テストの需要を持続させます。

- 例えば、Abbottのm2000 RealTime Systemは、分子コンパニオン診断ワークフローをサポートし、96の患者サンプルを1回の実行で処理し、自動抽出およびプレート準備を行います(増幅機器への手動転送ステップが必要です)。

デジタル化とラボ自動化

デジタル変革は、ラボが自動化されたサンプル処理、接続されたアナライザー、およびラボ情報システムを採用する中での重要なトレンドを表しています。自動化は手動エラーを減らし、スループットを改善し、熟練労働力の不足の中で労働力の利用を最適化します。人工知能と高度な分析の統合は、結果の解釈とワークフロー管理を強化します。これらの開発は、機器、試薬、ソフトウェア、およびサービスサポートを組み合わせたエンドツーエンドの診断エコシステムを提供するベンダーにとっての機会を生み出します。

- 例えば、Siemens Healthineers の Atellica Solution は、単一のトラックシステムで化学および免疫測定検査を統合し、モジュールごとに1時間あたり最大440件の検査を処理できます。一方、Atellica Process Manager 自動化プラットフォームは、トラック速度が1秒あたり0.5メートルを超える複数の分析装置間でのサンプルの連続ルーティングをサポートし、手動処理を最小限に抑えながら高ボリュームのラボが一貫したターンアラウンドタイムを維持できるようにします。

新興市場と医療インフラの拡大

新興経済国における急速な医療インフラの発展は、IVDメーカーにとって強力な成長機会を提供します。医療費の増加、早期診断の認識の高まり、診断サービスへのアクセス拡大が検査の採用を促進します。政府や民間プロバイダーは、ラボの近代化やスクリーニングプログラムに投資し、コスト効率が高くスケーラブルなIVDソリューションの需要を支えています。製造と流通の現地化は、市場参入と長期的な成長の可能性をさらに強化します。

主要な課題

規制の複雑さとコンプライアンスの負担

厳格で進化する規制の枠組みは、IVD市場にとって大きな課題です。品質基準、臨床検証要件、ポストマーケット監視へのコンプライアンスは、開発のタイムラインとコストを増加させます。地域ごとの規制の違いは、グローバルな製品発売と市場アクセス戦略を複雑にします。特に小規模メーカーは、広範な文書作成と承認プロセスを満たすためのリソース制約に直面し、革新の遅延や競争参加の制限を引き起こす可能性があります。

価格圧力と償還制約

医療提供者や支払者からの価格圧力は、IVD市場における持続的な課題です。コスト抑制の取り組み、バンドル支払い、償還制限は、診断テストやシステムの利益率を減少させます。ラボはますます低コストで高性能のソリューションを求め、サプライヤー間の競争を激化させています。革新投資と手頃な価格の期待をバランスさせるには、運用効率、価値に基づく製品ポジショニング、臨床的および経済的利益を示す強力な証拠が必要です。

地域分析

北アメリカ

北アメリカは、先進的な医療インフラ、高い診断意識、強力な償還フレームワークに支えられ、体外診断(IVD)市場をリードしており、正確な41%の市場シェアを持っています。この地域は、病院や臨床検査室での分子診断、免疫測定法、ポイントオブケア検査の広範な採用から恩恵を受けています。慢性疾患や感染症の高い有病率が、一貫した検査量を維持しています。主要なIVDメーカーの存在、継続的な製品革新、自動化とデジタル病理学の早期採用が、アメリカとカナダ全体での市場リーダーシップをさらに強化しています。

ヨーロッパ

ヨーロッパは、確立された公共医療システムと早期疾病検出への強い重点により、世界のIVD市場で正確な28% の市場シェアを持っています。ドイツ、フランス、イギリスなどの国々は、大規模なスクリーニングプログラムとラボの近代化イニシアチブをサポートしています。EUの枠組みによる規制の標準化は、製品の品質と臨床的信頼性を向上させます。腫瘍学や遺伝子検査における分子診断とコンパニオン診断の採用の増加が、安定した成長を支えています。高齢化人口と慢性疾患の負担の増加が、病院の検査室や診断サービスプロバイダー全体での需要をさらに強化しています。

アジア太平洋

アジア太平洋地域は正確に22% の市場シェアを占め、最も急成長している地域のIVD市場を表しています。急速な医療インフラの拡大、医療費の増加、早期診断の認識向上が中国、インド、日本、東南アジア全体での採用を促進しています。大規模な患者人口と感染症や生活習慣病の発生率の増加が検査需要を大幅に増加させています。政府は引き続き、ラボの能力、スクリーニングプログラム、地方医療アクセスへの投資を行っています。民間診断チェーンの拡大と高度な検査の手頃な価格の向上が地域市場の成長をさらに加速させています。

ラテンアメリカ

ラテンアメリカはIVD市場で正確に6% の市場シェアを獲得しており、医療アクセスと診断インフラの漸進的な改善に支えられています。ブラジルとメキシコは、民間ラボの拡大と慢性疾患の有病率の上昇により地域の需要を牽引しています。予防医療と感染症監視への注目の高まりが検査量の成長を支えています。しかし、予算制約と不均一な償還システムが高級診断の迅速な採用を制限しています。これらの課題にもかかわらず、官民パートナーシップの拡大とラボネットワークの近代化が市場の安定した発展を支え続けています。

中東・アフリカ

中東・アフリカ地域は正確に3% の市場シェアを持ち、湾岸諸国での医療投資の増加と診断能力の拡大により推進されています。政府は特に糖尿病、心血管疾患、感染症の早期発見を優先しています。UAEとサウジアラビアは自動化されたラボシステムとポイントオブケアテストの採用を牽引しています。アフリカでは、基本的な診断へのアクセスの向上とドナー支援の医療プログラムが漸進的な成長を促進しています。インフラのギャップは依然として存在しますが、医療資金の増加と診断認識の向上が長期的な市場の可能性を支えています。

市場セグメンテーション:

サイクルの種類別:

手順別:

エンドユーザー別:

- 不妊治療クリニックとIVFセンター

- 病院 & 外科センター

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

体外診断(IVD)市場の競争環境は、Danaher、BIOMÉRIEUX、Quest Diagnostics Incorporated、QIAGEN、Abbott、Siemens Healthineers AG、Quidel Corporation、BD、F. Hoffmann-La Roche Ltd.、Bio-Rad Laboratories, Inc.などのプレイヤーによって特徴づけられています。体外診断(IVD)市場は、機器、試薬、消耗品、テストサービスを運営するグローバルメーカーと診断サービスプロバイダーの間で激しい競争が繰り広げられています。市場参加者は、分子診断、免疫測定法、微生物学、ポイントオブケアプラットフォームにおける継続的な革新を通じて、精度、スループット、ワークフロー効率を向上させるために競争しています。自動化、メニュー拡張、デジタル統合に強く重点を置くことで、ラボの生産性とデータ駆動型の臨床意思決定をサポートしています。企業はまた、ポートフォリオを強化し、進化する規制および償還要件に対応するために、戦略的なコラボレーション、買収、地理的拡大を追求しています。長期的な試薬レンタル契約、サービス契約、設置ベースの拡大は、継続的な収益を維持するために重要です。全体として、競争上の差別化は、技術的深さ、規制の専門知識、グローバルな流通能力、および病院、ラボ、分散型ケア設定全体で統合されたエンドツーエンドの診断ソリューションを提供する能力に依存しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ダナハー

- ビオメリュー

- クエスト・ダイアグノスティクス・インコーポレイテッド

- QIAGEN

- アボット

- シーメンス・ヘルスケア

- クイデル・コーポレーション

- BD

- ホフマン・ラ・ロシュ株式会社

- バイオ・ラッド・ラボラトリーズ株式会社

最近の動向

- 2025年2月、ABL Diagnosticsは親会社であるAdvanced Biological Laboratoriesから取得したUltraGene PCRテストの全範囲を製造・販売します。これらのテストは100以上の病原体をカバーし、複数の状態にわたる感染症診断をサポートします。

- 2025年1月、QIAGENはQIAstat-Dx Gastrointestinal Panel 2 Mini B&Vの米国FDA承認を取得しました。これは細菌性およびウイルス性胃腸感染症のためのターゲット型症候群テストです。同社はQIAGENの症候群テストポートフォリオを拡大し、入院および外来診断を改善するための包括的かつターゲット型のオプションを提供する製品発売を計画しています。

- 2024年8月、シスメックス株式会社はQIAGENとの戦略的提携を拡大し、遺伝子検査を強化しました。特に日本における高級がんおよび遺伝性疾患のテストに焦点を当て、R&D、生産、臨床開発、グローバルな商業化を推進します。シスメックスのPlasma-Safe-SeqS技術とQIAGENの液体生検の専門知識を活用しています。

レポートの範囲

この調査レポートは、サイクルの種類、 手順、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 市場は、世界の医療システム全体での早期病気検出と予防医療の需要の増加から引き続き利益を得るでしょう。

- 分子診断と高感度免疫アッセイの採用が拡大し、個別化医療と精密医療をサポートします。

- 自動化とデジタル統合がラボのワークフローをますます定義し、テスト結果の効率と一貫性を向上させます。

- ポイントオブケアおよび分散型テストが、緊急、外来、在宅医療の設定で広く受け入れられるようになります。

- 人工知能とデータ分析の統合が診断精度と臨床意思決定支援を向上させます。

- 特にがんと希少疾患において、伴侶診断の需要がターゲット治療とともに成長します。

- 新興経済国では、医療インフラの拡大と診断アクセスの向上により、テスト量が増加します。

- 品質、トレーサビリティ、ポストマーケット監視に対する規制の焦点が製品開発戦略を形成します。

- コスト効率が高くスケーラブルな診断ソリューションが、価格圧力に直面するラボで好まれるようになります。

- 戦略的パートナーシップと買収がポートフォリオを再構築し、グローバルな市場プレゼンスを強化し続けます。