市場概要

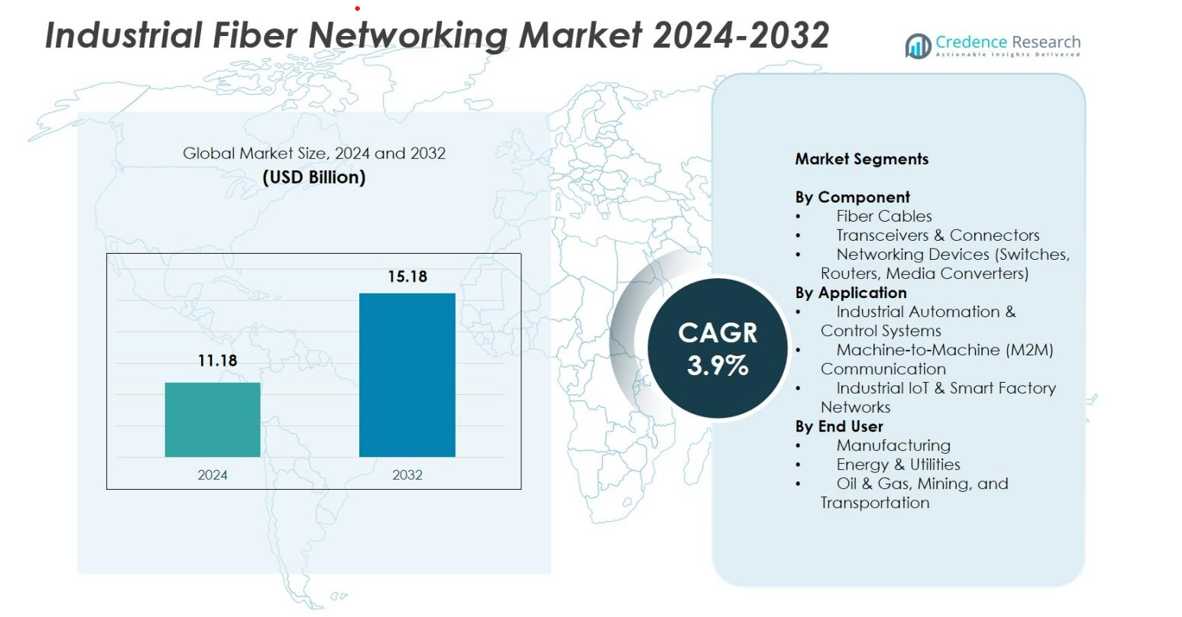

産業用ファイバーネットワーキング市場の規模は2024年に111.8億米ドルと評価され、予測期間中に年平均成長率3.9%で2032年には151.8億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の産業用ファイバーネットワーキング市場規模 |

111.8億米ドル |

| 産業用ファイバーネットワーキング市場、CAGR |

3.9% |

| 2032年の産業用ファイバーネットワーキング市場規模 |

151.8億米ドル |

産業用ファイバーネットワーキング市場は、Siemens AG、Cisco Systems, Inc.、Belden Inc.、Moxa Inc.、Schneider Electric SE、Rockwell Automation、ABB Ltd.、Hirschmann、Advantech Co., Ltd.、およびFiberstore (FS.com) などの主要企業の強力な参加によって推進されています。これらの企業は、高性能ファイバースイッチ、トランシーバー、および頑丈な産業用ネットワーキングソリューションに注力しています。これらの企業は、継続的な革新、自動化に焦点を当てた製品ライン、および拡大するIIoT接続ポートフォリオを通じて市場の成長を促進しています。地域的には、北米が2024年に34.6%のシェアで市場をリードし、先進的な産業自動化の採用に支えられ、ヨーロッパとアジア太平洋が続き、強力なデジタルトランスフォーメーションの取り組みと拡大するスマート製造エコシステムによって支えられています。

市場の洞察

- 産業用ファイバーネットワーキング市場は2024年に111.8億米ドルに達し、2032年までに3.9%のCAGRで151.8億米ドルに成長します。

- 自動化とIIoTの採用の増加が需要を促進し、ネットワーキングデバイスが46.2%のシェアを持ち、安全で高速な産業用通信の必要性に支えられています。

- トレンドには、AI対応のネットワーク管理とエッジ接続の導入が増加し、リアルタイムの監視とスマートファクトリーの性能を向上させています。

- Siemens、Cisco、Belden、Moxa、ABB、およびSchneider Electricなどの主要企業は、頑丈なファイバースイッチ、ルーター、トランシーバーの革新を通じて市場を強化しています。

- 北米が34.6%でリードし、ヨーロッパが28.4%、アジア太平洋が25.1%で続き、製造業が2024年に52.4%のシェアで支配的なエンドユーザーとして残っています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析

コンポーネント別

産業用ファイバーネットワーキング市場は、コンポーネント全体で強力な採用を示しており、ネットワーキングデバイスのスイッチ、ルーター、およびメディアコンバータが2024年に46.2%のシェアでセグメントをリードしています。これらの支配力は、自動化の増加、高データスループットのニーズ、および産業環境全体でのOT-ITの融合の拡大に起因しています。ファイバーケーブルは、低遅延およびEMI耐性のある通信を優先する産業により密接に続いており、トランシーバーおよびコネクタは、産業用イーサネットインフラストラクチャの継続的なアップグレードを通じて注目を集めています。ロボット、SCADAシステム、およびリモートオペレーションにおける高帯域幅アーキテクチャの導入が増加し、すべてのコンポーネントカテゴリでの需要を促進し続けています。

- 例えば、CiscoのIndustrial Ethernet 4000シリーズスイッチは、-40°Cから70°Cの動作が可能な強化設計でギガビット接続を提供し、振動、衝撃、電気ノイズが従来のITスイッチを圧倒するような工場の自動化、エネルギー、輸送、鉱業の現場で信頼性の高いネットワーキングを実現します。

用途別

用途別では、産業用オートメーション&制御システムが2024年の市場シェアの48.7%を占め、PLC、分散制御システム、リアルタイム産業通信フレームワークの広範な採用により牽引されています。マシン・ツー・マシン(M2M)通信は、センサー統合の増加と予測保守の取り組みにより拡大を続けており、デジタルトランスフォーメーションへの投資により産業用IoTとスマートファクトリーネットワークが加速しています。意思決定の迅速化、安全性の向上、プロセスの最適化をサポートする完全に統合されたファイバーバックのオートメーションエコシステムへのシフトが、このセグメント全体の強力な将来の成長を支えています。

- 例えば、SiemensのSIMATIC S7-1500 PLCプラットフォームは、Profinetベースの高速通信と統合モーションコントロールを特徴としており、自動車およびプロセス産業において、リアルタイムの運用データを処理できる決定論的なファイバー対応オートメーションネットワークをサポートするためにますます導入されています。

エンドユーザー別

製造業は、スマートファクトリーの急速な展開、ロボットの導入、生産ラインの継続的な近代化に支えられ、2024年に52.4%のシェアでエンドユーザーの風景を支配しました。エネルギー&ユーティリティは、グリッドオートメーション、変電所通信、安全なリモート操作のためにファイバーネットワークを採用し、石油&ガス、鉱業、輸送産業は、過酷な環境での高信頼性通信のために堅牢なファイバーソリューションに依存しています。運用効率、安全性の遵守、リアルタイム監視への関心の高まりが、すべてのエンドユーザーカテゴリにおけるファイバーネットワーク統合を促進し続けています。

主要な成長ドライバー

産業オートメーションとスマート製造の急速な拡大

産業オートメーションとスマート製造の急速な拡大は、産業用ファイバーネットワーキング市場の主要な成長ドライバーであり続けています。工場がIndustry 4.0に移行するにつれて、高速、低遅延、干渉耐性のある通信インフラへの需要が急増しています。ファイバーネットワーキングは、PLC、CNCシステム、ロボット、自律的なマテリアルハンドリングシステムを含む高度なオートメーション技術をサポートし、安全で信頼性の高いリアルタイムデータ交換を可能にします。製造業者は、運用の効率化、生産の可視性の向上、予測保守能力の向上のために、ますますファイバーベースのイーサネットネットワークを採用しています。政府主導のスマートファクトリーイニシアチブと近代化プログラムがこのセグメントの成長をさらに強化し、ファイバーネットワーキングはデジタル産業変革の重要な推進力となっています。

- 例えば、FANUCはそのCNCおよびロボットオートメーションプラットフォームに光ファイバー通信を統合し、特に高精度加工や高度な組立ラインにおいて、超低遅延のモーションコントロールとノイズ耐性のあるデータ伝送を実現しています。

高帯域幅と低遅延通信の需要の高まり

産業環境全体での高帯域幅と超低遅延通信の需要の高まりが、市場の拡大を大きく促進しています。ファイバーネットワークは、マシンビジョン、リアルタイムモニタリング、高解像度イメージング、マルチセンサーネットワークなど、データ集約型アプリケーションをサポートするために必要な優れた帯域幅容量を提供します。IIoTエコシステムが成長するにつれ、産業界はレガシーな銅ネットワークをファイバーソリューションに置き換え、遅延問題や電磁干渉を排除しています。この能力は、SCADAシステム、分散制御ネットワーク、リモートロボット操作にとって重要です。クラウド統合製造とエッジコンピューティングの採用が増加することで、シームレスな相互運用性と迅速な産業意思決定をサポートする堅牢なファイバー通信の需要がさらに加速しています。

- 例えば、ABBはそのSCADAおよびDCSプラットフォームであるAbility™ System 800xAに光ファイバー冗長性を統合し、連続的で決定論的な制御を必要とするプロセスプラント向けに長距離でEMI耐性のある通信をサポートしています。

産業用IoTと接続資産の採用拡大

産業用IoTと接続資産エコシステムの採用拡大が、市場の強力な成長を促進し続けています。現代の産業施設では、数千の相互接続されたセンサー、スマートデバイス、モニタリングシステムが展開されており、運用データを交換するために高速で信頼性のある通信が必要です。ファイバーネットワーキングは、予測保守、資産追跡、リモート診断、デジタルツインアプリケーションをサポートするために必要なスケーラビリティ、セキュリティ、および帯域幅を提供します。産業界がスマートグリッド、自動化プラント、物流ハブ、エネルギーネットワーク全体で接続システムを統合するにつれ、その役割はさらに重要になります。エンドツーエンドの運用可視性とレジリエンスを推進することで、多様な産業分野でのファイバーネットワーキングの持続的な採用が確保されます。

主要なトレンドと機会

AI、エッジコンピューティング、および高度なネットワーク管理の統合

産業用ファイバーネットワーク市場を形成する主要なトレンドは、AI駆動の分析、エッジコンピューティング、およびインテリジェントなネットワーク管理ソリューションの統合です。産業界が大量のデータを処理する中で、エッジ処理は運用資産の近くでリアルタイムの意思決定を可能にすることで遅延を削減します。ファイバーネットワークは、エッジノードを中央システムと効率的に接続するために必要な堅牢なバックボーンを提供します。AI対応のネットワークツールは、障害検出、帯域幅最適化、予測保守を自動化し、運用のレジリエンスを向上させます。ベンダーは、組み込み診断と安全なルーティングを備えたAI互換のファイバーソリューションをますます開発しています。この融合により、自律型工場、精密製造、エネルギー自動化、リモート産業環境に適した高度に最適化されたネットワークの機会が強化されます。

- 例えば、CiscoのDNA CenterはAI/ML分析を使用して、産業用イーサネットおよび光ファイバー接続ネットワークを監視し、製造およびエネルギーサイト全体でトラフィックの最適化を自動化し、異常をリアルタイムで検出します。

スマートインフラとデジタル産業エコシステムへの投資の増加

スマートグリッド、接続された交通機関、再生可能エネルギーシステム、およびデジタル産業エコシステムへの投資は、光ファイバーネットワークプロバイダーにとって大きな機会を生み出しています。政府や企業は、ユーティリティ、鉄道ネットワーク、鉱業、産業用電力システムを含む、信頼性の高い高速データフローに依存するインフラの近代化を優先しています。光ファイバーネットワークは、リアルタイムの資産監視、グリッドの自動化、リモート制御、故障検出、および安全性の向上を可能にします。プライベート産業用5Gネットワークの台頭も、重要なバックホールインフラとしての光ファイバーの需要を増加させています。産業が相互接続され、炭素効率の高い運用に向かって進化するにつれて、光ファイバーネットワークは、スケーラブルで将来に備えたスマート環境を構築するための基盤となります。

- 例えば、日立エナジーのデジタル変電所は、光ファイバー通信を使用して保護リレー、センサー、および制御ユニットを接続し、リアルタイムのグリッド自動化を可能にし、高電圧環境での電磁干渉を低減します。

主要な課題

高い初期導入コストと統合の複雑さ

高い初期導入コストと統合の複雑さは、市場採用における重要な課題として残っています。光ファイバーネットワークの設置には、特に古い産業施設において、専門的な機器、熟練した労働力、掘削、および改修に多大な投資が必要です。レガシーの銅ベースの通信システムのアップグレードはコストを増加させ、調整されたダウンタイムを必要とするため、多くの中小企業は躊躇しています。多様な産業プロトコル、既存の制御システム、およびサイバーセキュリティフレームワークと新しい光ファイバーソリューションを統合するには、慎重な計画が必要です。長期的な運用上の利益は費用を上回るものの、初期の財務および運用の負担は、コストに敏感な産業環境での採用を遅らせ続けています。

接続された環境におけるサイバーセキュリティリスクとネットワークの脆弱性

産業が接続された運用とIoT駆動のインフラを拡大するにつれて、サイバーセキュリティの課題が増大しています。光ファイバーは本質的な伝送セキュリティを提供しますが、ルーター、スイッチ、エッジデバイス、および制御システムはサイバー攻撃に対して脆弱です。エネルギー、石油とガス、交通、製造などの重要な産業は、分散された資産とレガシーの運用技術環境のために、脅威が高まっています。強力なセキュリティを確保するには、高度な暗号化、リアルタイムの監視、侵入検知、およびシームレスなIT-OT統合が必要であり、多くの施設ではこれらの能力がまだ不足しています。進化するサイバーリスクは、回復力のある光ファイバーバックの通信システムの必要性を高め、サイバーセキュリティは効率的なネットワークの近代化への重要な障壁となっています。

地域分析

北アメリカ

北米は2024年の産業用ファイバーネットワーキング市場で34.6%のシェアを占めており、オートメーション技術の強力な導入、先進的な産業用IoTの展開、スマート製造システムの早期統合が推進要因です。アメリカはロボット工学、航空宇宙生産、エネルギーオートメーション、デジタル化された製造工場への多額の投資により地域の需要をリードしています。ユーティリティ、石油・ガス、輸送におけるファイバーインフラのアップグレードが市場浸透をさらに加速させています。カナダはスマートグリッドの近代化と産業デジタル化プログラムの拡大を通じて成長を強化しています。地域のサイバーセキュリティ、エッジコンピューティング、高速産業通信への注力が長期的な導入を支え続けています。

ヨーロッパ

ヨーロッパは2024年に28.4%のシェアを占め、強力なインダストリー4.0の取り組み、厳格な産業安全基準、製造業とエネルギー部門におけるファイバー支援オートメーションの強力な導入に支えられています。ドイツ、英国、フランスは自動車生産、電子機器製造、再生可能エネルギー施設における高帯域幅ネットワークの展開をリードしています。ファイバーネットワーキングは、地域の脱炭素化、グリッドの近代化、効率的な産業運営への注力からも恩恵を受けています。スマートファクトリーとデジタルインフラへの投資の増加がさらなる導入を促進し、リモートモニタリングと高度な制御システムの拡大がヨーロッパのファイバーを基盤とした産業接続性の需要を強化しています。

アジア太平洋

アジア太平洋地域は2024年に25.1%のシェアを獲得し、中国、日本、韓国、インドでの急速な産業拡大、IIoTの採用の増加、大規模なスマート製造投資により最も成長が速い市場であり続けています。地域は政府主導のデジタル化イニシアチブから恩恵を受けており、製造業、エネルギー、輸送、スマートシティプロジェクトにおけるファイバーインフラの広範な展開をサポートしています。高密度の産業ゾーンと急成長する輸出志向の製造業セクターがファイバー統合を加速させています。オートメーション、AI対応の検査システム、リモートオペレーションの需要の増加が成長をさらに強化し、アジア太平洋を世界のファイバーネットワーキング需要の将来の主要な貢献者として位置づけています。

ラテンアメリカ

ラテンアメリカは2024年に6.3%のシェアを占め、ブラジル、メキシコ、チリにおける産業近代化の取り組みの強化によって推進されています。市場は鉱業、石油・ガス施設、エネルギー配電ネットワークにおけるファイバーを基盤とした通信の採用の増加から利益を得ています。製造拠点の拡大と信頼性の高い運用接続性の必要性の増加がファイバー統合をサポートしています。デジタルインフラと産業安全の改善を目指した政府のイニシアチブが市場の可能性をさらに高めています。採用はコスト制約のため先進地域に比べて遅れているものの、オートメーションと産業用IoTへの投資の増加がラテンアメリカを安定した成長軌道に乗せています。

中東・アフリカ

中東・アフリカ地域は2024年に5.6%のシェアを占め、石油・ガス、エネルギー、鉱業、大規模インフラプロジェクトの継続的な拡大に支えられています。サウジアラビア、UAE、南アフリカなどの国々は、産業オートメーション、スマートユーティリティ、セキュアな通信ネットワークへの多額の投資によりファイバーの採用をリードしています。ファイバーネットワーキングは、地域特有の過酷な産業環境でのリモートモニタリングと効率的な運用を可能にします。スマートシティのイニシアチブ、デジタルトランスフォーメーションプログラム、産業多様化計画の増加が需要をさらに促進していますが、高い設置コストとスキル不足が一部の発展途上市場での広範な採用を制限しています。

市場セグメンテーション

コンポーネント別

- ファイバーケーブル

- トランシーバー & コネクタ

- ネットワーキングデバイス(スイッチ、ルーター、メディアコンバータ)

用途別

- 産業オートメーション & 制御システム

- マシン・ツー・マシン (M2M) 通信

- 産業用IoT & スマートファクトリーネットワーク

エンドユーザー別

- 製造業

- エネルギー & ユーティリティ

- 石油 & ガス、鉱業、輸送

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

産業用ファイバーネットワーキング市場は、多様でダイナミックな競争環境を特徴としており、主要なプレーヤーは先進的なネットワーク技術、堅牢な産業ソリューション、高速通信インフラに注力しています。Siemens AG、Cisco Systems, Inc.、Belden Inc.、Moxa Inc.、Schneider Electric SE、Rockwell Automation、ABB Ltd.、Hirschmann(Beldenブランド)、Advantech Co., Ltd.、Fiberstore(FS.com)などの企業は、低遅延で安全かつスケーラブルな産業ネットワークへの需要の高まりに応えるため、製品ポートフォリオを積極的に拡大しています。これらのプレーヤーは、過酷な産業環境に合わせたファイバーベースのスイッチ、ルーター、トランシーバー、IIoT対応通信プラットフォームの開発に向けてR&Dに多額の投資を行っています。戦略的パートナーシップ、地理的拡大、スマートファクトリーの統合が市場競争力をさらに高めています。さらに、サイバーセキュリティ、AI対応ネットワーク管理、エッジ接続に対する関心の高まりがイノベーションを促進し、既存のベンダーと新興の専門家が製造、エネルギー、石油 & ガス、輸送分野での存在感を強化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2025年、Vero Fiber Networksは「AI対応」ファイバーネットワークを790マイル拡張し、データおよび産業主導の需要に対応する高容量ファイバー展開の成長を示しました。

- 2025年9月、Lumen Technologiesは、2028年末までに3,400万マイルの新しい都市間ファイバーを追加する数十億ドル規模の拡張計画を発表し、産業および企業向けのファイバーネットワーク容量の大幅な拡大を反映しました。

レポートのカバレッジ

この調査レポートは、コンポーネント、アプリケーション、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 産業がスマートファクトリーの採用を加速し、より高速で安全な通信ネットワークを必要とするにつれて、市場は進展します。

- AI、ロボティクス、自律産業システムの統合が進むにつれて、ファイバーネットワークの使用が増加します。

- IIoTの拡大は、ファイバーバックのセンサー、制御システム、接続された産業資産の展開を促進します。

- エッジコンピューティングの成長は、リアルタイム処理をサポートする低遅延ファイバーインフラの需要を高めます。

- 産業が信頼性とスケーラビリティを優先するにつれて、レガシーの銅ネットワークからファイバーへのアップグレードが強化されます。

- サイバーセキュリティの懸念は、企業が強化された安全なルーティングと監視機能を備えたファイバーネットワークを採用するよう促します。

- 再生可能エネルギーとグリッドの近代化プロジェクトは、ユーティリティネットワーク全体でのファイバー展開を増加させます。

- 輸送、鉱業、石油&ガスセクターは、過酷な環境に対応するためにより頑丈なファイバーソリューションを採用します。

- プライベート産業用5Gネットワークは、工場や産業ゾーン全体でのファイバーバックホール要件を拡大します。

- 新興経済国は、オートメーションとデジタル産業インフラに投資するにつれて、ファイバーネットワークを急速に採用します。