市場概要

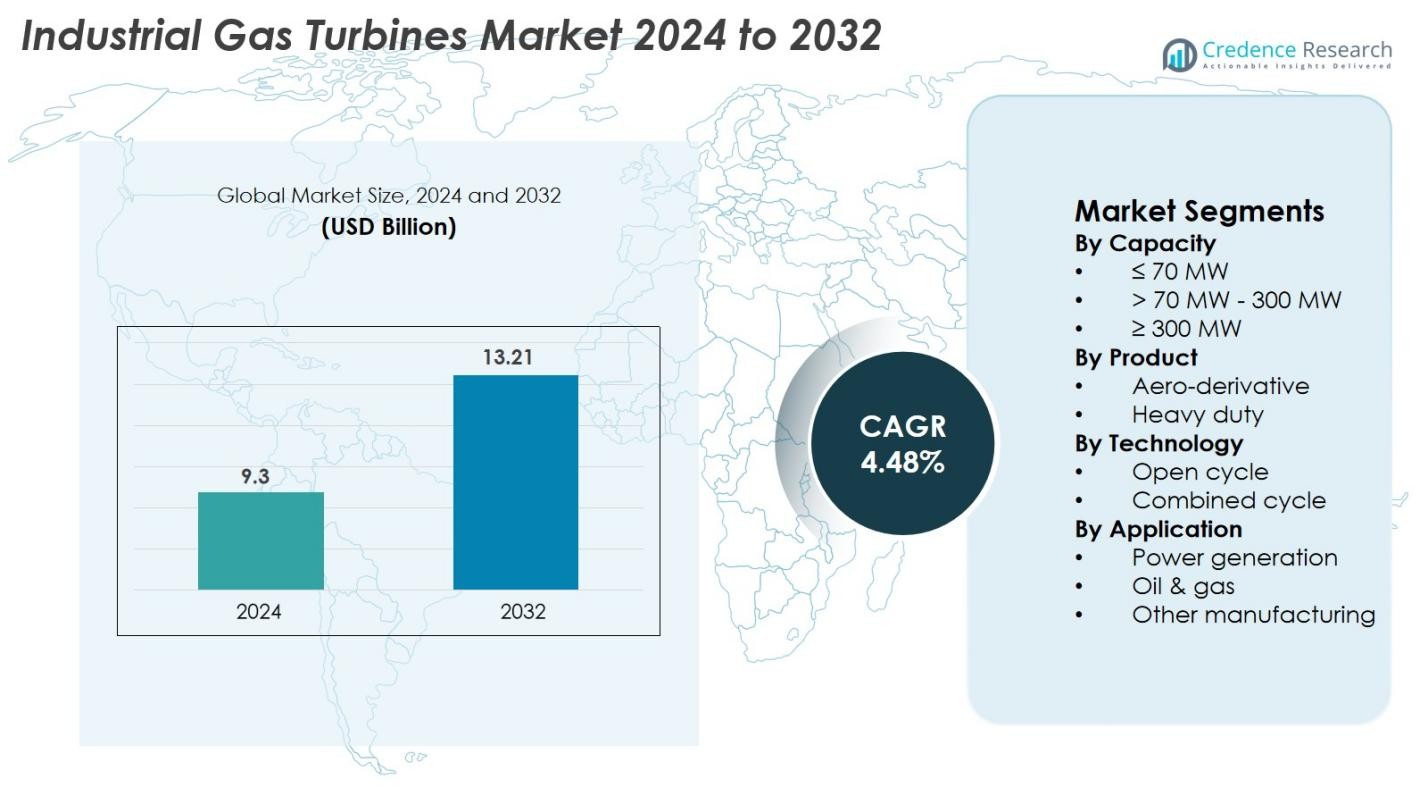

産業用ガスタービン市場の規模は2024年に93億米ドルと評価され、2032年までに132.1億米ドルに達すると予測されており、予測期間中のCAGRは4.48%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の産業用ガスタービン市場規模 |

93億米ドル |

| 産業用ガスタービン市場、CAGR |

4.48% |

| 2032年の産業用ガスタービン市場規模 |

132.1億米ドル |

産業用ガスタービン市場は、GE Vernova、Siemens Energy、三菱パワー、Baker Hughes、Harbin Electric、Doosan、Capstone Green Energy、IHI Corporation、Bharat Heavy Electricals、Ansaldo Energia、Destinus Energy、Flex Energy Solutionsなどの主要メーカーの強力な参加によって牽引されています。これらの企業は、高効率タービン、水素対応モデル、デジタル監視システム、長期サービス契約に焦点を当て、世界的な存在感を強化しています。地域的には、アジア太平洋地域が急速な工業化と電力需要の増加に支えられ、約36%のシェアで市場をリードしており、続いて北米が強力な天然ガスインフラと近代化イニシアチブにより32%、ヨーロッパが加速する脱炭素化努力により27%を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場洞察

- 産業用ガスタービン市場は2024年に93億米ドルと評価され、2032年までに132.1億米ドルに達すると予測されており、予測期間中のCAGRは4.48%です。

- 市場は電力需要の増加、火力発電インフラの近代化、高効率コンバインドサイクルシステムの採用拡大により成長しており、70 MW超~300 MWセグメントが51%以上のシェアを占めています。

- 主要なトレンドには、水素対応タービンの急速な採用、デジタル監視技術、産業用途におけるハイブリッド再生可能ガス電力ソリューションの拡大が含まれます。

- GE Vernova、Siemens Energy、三菱パワー、Baker Hughes、Harbin Electric、Doosanなどの主要企業は、効率改善、水素適合性、長期サービス契約、フリートの近代化戦略に焦点を当てています。

- 地域的には、アジア太平洋地域が急速な工業化により約36%のシェアを占め、続いて北米が強力な天然ガスインフラに支えられて32%、ヨーロッパが脱炭素化イニシアチブと石炭ベースのプラントの置き換えにより27%を占めています。

市場セグメンテーション分析

容量別

産業用ガスタービン市場は主に70 MW超~300 MWセグメントが支配しており、2024年には市場シェアの51%を占めています。このセグメントは、大規模産業プラント、コージェネレーション(CHP)施設、ユーティリティ規模の発電に広く展開されているため、リードしています。その高効率、安定した出力、連続的なベースロード運転に適していることから、信頼性の高いエネルギーソリューションを求める産業にとって好ましい選択肢となっています。グリッドの近代化への投資の増加と新興経済国における電力需要の増加が、この容量範囲の成長をさらに強化しています。

- 例えば、英国のKeadby 2発電所にあるSiemens Energy SGT5-9000HLガスタービンは、コンバインドサイクルモードで世界記録となる64.18%の純効率を達成し、総プラント出力は850 MW近くに達しました。これは2024年5月にギネス世界記録によって検証されました。

製品別

製品カテゴリーでは、2024年に重工業用ガスタービンが市場シェア62%で支配的な地位を占めています。これらのタービンは、頑丈な設計、長いライフサイクル、過酷な産業条件下での高い熱効率を持つ運転能力が評価されています。重工業用モデルは、大規模な発電所、石油化学施設、地域暖房システムで広く使用されています。工業化の進展、大規模な公益事業プロジェクトの拡大、コンバインドサイクル構成の採用の増加がこのセグメントの需要を引き続き牽引し、重工業用電力アプリケーションの基盤として位置付けられています。

- 例えば、MAN Energy SolutionsのMGT8000ガスタービンは、最大18 MWの電力を生成し、熱電併給設備向けに設計されています。

技術別

技術に基づくと、コンバインドサイクルセグメントは2024年に58%のシェアで産業用ガスタービン市場をリードしています。これは、オープンサイクルシステムと比較して、著しく高い効率と低い排出量によるものです。コンバインドサイクルプラントは、ガスと蒸気タービンを統合してエネルギー抽出を最大化し、脱炭素化とエネルギー効率に焦点を当てる地域で人気があります。燃料消費を抑えながら高出力を提供する能力が、公益事業や大規模産業での採用を促進しています。炭素排出量削減への規制圧力の高まりと、費用対効果の高い発電の必要性が、コンバインドサイクル技術の需要を加速させ続けています。

主要な成長要因

世界的な電力需要の増加と産業拡大

産業用ガスタービン市場は、急速な都市化、人口増加、産業活動の拡大によって促進される世界的な電力需要の増加によって大きく牽引されています。アジア太平洋、中東、アフリカの発展途上国は、需要と供給のギャップを埋めるために新しい発電所に多額の投資を行っており、タービンの設置を直接的に後押ししています。石油化学、金属、化学、製造業などの産業は、途切れない電力供給と運用の信頼性を確保するために、高効率のガスタービンにますます依存しています。再生可能エネルギーの変動性を調整できる柔軟で迅速な発電ソリューションの必要性が、市場の成長をさらに加速させています。ガスタービンは、石炭よりも低い排出量、競争力のある燃料効率、強力な運用安定性といった利点を提供し、現代の電力システムにおいて好まれる選択肢となっています。さらに、政府主導のインフラ開発、電化イニシアチブ、産業の近代化プログラムが、公益事業および産業の両方の設定でのガスタービンの採用を促進し続けています。

- 例えば、GEのLM6000タービンは56 MWの出力を提供し、5分未満の起動時間をサポートしており、再生可能エネルギーの変動時に迅速なグリッドバランスを可能にします。

低排出量でクリーンなエネルギー技術へのシフト

脱炭素化への世界的な推進は、石炭ベースのエネルギーからよりクリーンな天然ガスへの移行を進める企業や政府にとって、産業用ガスタービンの主要な成長促進要因です。ガスタービンはCO₂、NOx、SOxの排出量を大幅に削減し、持続可能性の目標や厳しい環境規制と一致しています。多くの国が排出基準やグリーンエネルギーの義務を実施しており、産業界にガスベースの電力ソリューションを採用するよう促し、強力な市場の勢いを生み出しています。さらに、ガスタービンは、太陽光や風力の出力変動時にグリッドを安定させる迅速な立ち上げ能力を提供することで、再生可能エネルギーの統合をサポートする重要な役割を果たしています。コンバインドサイクル構成での運転能力は効率をさらに向上させ、炭素フットプリントの削減を目指すエネルギー集約型産業にとって実行可能なソリューションとなっています。水素対応タービンの出現は、このセグメントの長期的な可能性を拡大し、将来の脱炭素化の道筋をサポートします。

- 例えば、Siemens EnergyのSGT-800タービンは、ドライローエミッション(DLE)技術を使用してNOx排出量を15 ppmまで低減し、燃料混合に最大75%の水素を含めて運転することができます。

技術の進歩と効率の向上

継続的な技術革新は主要な成長ドライバーであり、メーカーはより高い出力、改善された熱効率、延長されたメンテナンス間隔を提供する先進的なタービンを開発しています。現代のタービンは、最先端の材料、デジタル監視システム、先進的な冷却技術、予測分析を組み込んでおり、性能を最適化し、ダウンタイムを最小限に抑えています。高効率コンバインドサイクルシステムへのトレンドは市場をさらに強化しており、これらの技術は60%を超える効率を達成でき、世界的に最もコスト効果の高い熱電力オプションの一つとなっています。OEMはまた、天然ガス、LNG、合成ガス、水素ブレンドでの運転を可能にする柔軟な燃料能力に投資しています。これらの進歩は、石油・ガスから発電、プロセス産業まで、多様な産業用途におけるガスタービンの市場実行可能性を高めています。ライフサイクル経済性の向上と運用コストの削減は、産業界が老朽化した蒸気やディーゼルシステムを現代の高効率タービンソリューションに置き換えることを促進しています。

主要なトレンドと機会

水素対応タービンと脱炭素化の道筋

産業用ガスタービン市場における主要な新興トレンドは、炭素中立エネルギーシステムの追求によって駆動される水素対応タービンへのシフトです。メーカーは、30%から100%の範囲で水素ブレンドで運転可能なタービンを積極的に開発しており、産業界が天然ガスからゼロカーボン燃料への段階的な移行を可能にしています。このトレンドは、特にヨーロッパ、日本、中東などのグリーン水素生産に多大な投資を行っている地域で、長期的な大きな機会を開きます。水素対応タービンは、排出削減が優先される将来のハイブリッド発電所や産業クラスターにおいて重要な役割を果たします。水素インフラの構築に向けた公共および民間セクターの取り組みと数十億ドル規模の脱炭素化資金が採用をさらに加速させます。世界的な気候コミットメントが強化される中、水素対応ガスタービンはクリーンな産業エネルギーの重要な推進力として位置付けられ、メーカーや公益事業者にとって大きな成長機会を提供します。

- 例えば、GEのHクラスのタービンは、最大50%の水素を含む燃料ブレンドでの運転に成功しており、100%水素対応に向けて設計されています。

デジタル化、予知保全、スマート発電所

市場を形作るもう一つの重要なトレンドは、IoTセンサー、AI駆動の診断、クラウドベースのパフォーマンス監視システムなどのデジタル技術の急速な採用です。デジタル化により、タービンの運転状況のリアルタイムの洞察、予知保全、迅速な故障検出が可能となり、計画外のダウンタイムを大幅に削減します。発電事業者や産業オペレーターは、タービンの挙動をシミュレートし、性能を最適化し、ライフサイクル管理を強化するためにデジタルツインをますます統合しています。これらのスマート技術は燃料効率を向上させ、排出量を削減し、メンテナンスコストを低減するため、デジタルタービンは魅力的な投資となります。OEMもリモート資産管理サービスを提供しており、複数のサイトにわたるタービンフリートの継続的な監視を可能にしています。産業がスマート発電所や相互接続されたエネルギーネットワークに向かう中、デジタル化は運用改善と長期的なコスト最適化の強力な機会を提供します。このトレンドは、より広範なグローバルなIndustry 4.0とエネルギーインテリジェンスプラットフォームへのシフトと一致しています。

- 例えば、Solar TurbinesのInSight Connectエコシステムは、2,000台以上の設置済みタービンを継続的に監視し、毎日2,000万以上のデータポイントを処理しています。

主要な課題

天然ガス価格の変動と燃料供給の不確実性

産業用ガスタービン市場が直面する主要な課題の一つは、天然ガス価格の変動であり、これはタービンベースの発電の運用コストと実現可能性に直接影響を与えます。地政学的な紛争、サプライチェーンの制約、LNG需要の変動が予測不可能な価格変動を引き起こし、安定した燃料コストに依存する産業に不確実性をもたらします。天然ガスインフラが限られた地域では、供給不足が普及をさらに妨げます。燃料価格の急騰は、石炭や再生可能エネルギーと比較したガスタービンのコスト競争力を低下させ、投資判断に影響を与えます。さらに、各国が天然ガス依存と再生可能目標をバランスさせる中で、長期的な燃料転換の展望は不透明です。この不安定さは、産業ユーザーや新しいタービン設置を計画するユーティリティにとって、容量計画、財務予測、プロジェクト実行を複雑にします。

再生可能エネルギーと蓄電技術からの競争の激化

太陽光、風力、エネルギー貯蔵ソリューションの急速な拡大は重要な課題を呈しており、これらの代替手段は低コスト化と大規模化を続けています。多くの国がエネルギーミックスにおいて再生可能エネルギーを優先し、財政的なインセンティブや化石燃料技術を制限する厳しい排出規制によって支えられています。バッテリー貯蔵がより効率的でコスト効果が高くなるにつれ、再生可能システムはピーク電力やグリッドバランシング用途でガスタービンと競争するようになっています。ユーティリティは炭素排出を削減する圧力に直面し、従来のガスベースのプロジェクトへの投資が減少しています。さらに、環境団体や政策立案者は化石燃料インフラの加速的な廃止を求めることが多く、規制の障壁を増加させています。この競争圧力は、ガスタービンメーカーに対して、ハイブリッドシステム、水素対応、超低排出技術を強調し、進化するエネルギー環境での関連性を維持するためにより迅速な革新を求めています。

地域分析

北アメリカ

北アメリカは、産業用ガスタービン市場で重要な位置を占めており、2024年には世界シェアの32%を占めています。これは、複合サイクル発電所への強力な投資と老朽化した火力インフラの近代化によって推進されています。米国は、豊富な天然ガスの供給、大規模な産業基盤、デジタルおよび水素対応タービン技術の迅速な採用により、この地域をリードしています。石炭依存の削減とグリッドの回復力強化への関心の高まりが需要をさらに強化しています。この地域では、製造業および商業部門全体で分散型電力ソリューションやガス火力CHPシステムの成長も見られます。

ヨーロッパ

ヨーロッパは市場シェアの27%を占めており、加速する脱炭素化アジェンダと石炭火力発電所をよりクリーンなガスベースのシステムに置き換える動きによって支えられています。英国、ドイツ、イタリア、オランダなどの国々は、高効率の複合サイクルタービンや水素対応モデルに多額の投資を行っています。低排出技術への強力な政策支援と再生可能ガスハイブリッドプラントの拡大も設置を促進しています。さらに、北欧および西欧でのグリーン水素プロジェクトの開発により、長期的なカーボンニュートラルを可能にする次世代産業用ガスタービンの主要採用地域として位置付けられています。

アジア太平洋

アジア太平洋は、急速な工業化、電力需要の拡大、および中国、インド、日本、東南アジア全体での強力なインフラ成長により、産業用ガスタービン市場で最大のシェアである36%を占めています。新しい発電所、産業クラスター、ガスベースの発電能力への投資が市場拡大を促進しています。多くの国が排出目標を達成するために石炭から天然ガスへの移行を進めており、タービンの導入が加速しています。この地域はまた、LNG輸入の増加と複合サイクルプラントへの関心の高まりから恩恵を受けています。政府主導のエネルギー安全保障イニシアチブと大規模な製造業の成長が、アジア太平洋を世界で最も急成長している市場にし続けています。

中東・アフリカ

中東・アフリカ地域は、主に発電ニーズの拡大、産業の多様化、大規模な石油・ガス事業によって、世界市場の12%を占めています。サウジアラビア、UAE、カタール、南アフリカなどの国々は、公共および産業用途に高容量の重工業用タービンを採用しています。中東の豊富な天然ガスと水素対応施設の継続的な開発がタービンの採用をさらに支えています。アフリカの電化プロジェクトの増加と効率的なオン・オフグリッドソリューションへの需要が安定した成長に寄与していますが、一部の市場ではインフラの制約が課題となっています。

ラテンアメリカ

ラテンアメリカは、ブラジル、メキシコ、アルゼンチンが地域の需要を牽引し、産業用ガスタービン市場の7%を占めています。この地域は、石油やディーゼルベースの発電からよりクリーンで効率的な天然ガスタービンへの移行が進んでいます。LNGターミナル、産業用電力システム、複合サイクルプロジェクトへの投資が採用を加速させています。経済回復、産業拡大、グリッドの信頼性を高めるための政府の取り組みが将来の成長を支えています。再生可能エネルギーも拡大していますが、ガスタービンはバックアップと安定化の役割において依然として重要です。エネルギー効率と柔軟な電力ソリューションへの関心の高まりが、安定した市場機会を促進し続けています。

市場セグメンテーション

容量別

- ≤ 70 MW

- > 70 MW – 300 MW

- ≥ 300 MW

製品別

技術別

用途別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

産業用ガスタービン市場は、効率性、柔軟性、低排出性能に焦点を当てたグローバルOEMによって形成された強力で技術的に成熟した競争環境を特徴としています。GE Vernova、Siemens Energy、三菱パワー、Baker Hughes、Harbin Electric、Capstone Green Energy、Doosan、IHI Corporation、Bharat Heavy Electricals、Destinus Energy、Ansaldo Energia、Flex Energy Solutionsなどの主要企業は、先進的なタービンポートフォリオと長期サービス契約を通じて支配しています。これらの企業は、熱効率、水素対応、デジタルモニタリング能力、ライフサイクルコスト、信頼性などのパラメータで競争しています。R&D、ハイブリッドエネルギーシステム、脱炭素化ソリューション(例えば水素燃料タービンやコンバインドサイクルのアップグレード)への継続的な投資が市場の差別化を形成しています。戦略的な協力、サービスの拡大、既存のタービン艦隊の近代化は、グローバルな存在感を強化するための重要な戦略です。産業が低排出と高効率を追求する中、デジタル化、予測保守、持続可能な燃料互換性を統合したソリューションをめぐる競争が激化し、この進化する市場において技術的リーダーシップが主要な差別化要因として位置づけられています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ハルビン電機

- キャップストーン・グリーン・エナジー

- 斗山

- GEヴェルノヴァ

- ベーカーヒューズ

- IHI株式会社

- バラト重電

- デスティナス・エナジー

- アンサルド・エネルギア

- フレックス・エナジー・ソリューションズ

最近の展開

- 2025年11月、GEヴェルノヴァはサウジアラビアのジャフラコジェネレーションISPPにおいて、7HA.01ガスタービンの商業運転開始を発表しました。

- 2025年10月、GEヴェルノヴァはシンガポールのYTLパワーセラヤと提携し、600 MWの水素対応コンバインドサイクルガスタービンプラントの炭素回収の実現可能性調査を行うことを発表しました。

- 2025年9月、三菱パワーはベトナムのオーモン4発電所に2台のM701JACガスタービンを供給する契約を締結しました。

レポートのカバレッジ

この調査レポートは、容量、製品、技術、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、技術の進歩が業界に与える影響を評価し、外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 産業界が信頼性と効率的な発電ソリューションを優先するにつれて、市場は安定した成長を遂げるでしょう。

- 水素対応ガスタービンの採用は、各国が脱炭素化目標を加速するにつれて拡大するでしょう。

- コンバインドサイクルシステムは、その高い効率と低排出プロファイルのために需要が増加するでしょう。

- デジタル化と予測保全技術は、タービンの性能を向上させ、運用停止時間を短縮します。

- ユーティリティと産業界は、より厳しい環境基準を満たすために老朽化した火力発電インフラを近代化します。

- LNGの供給とガスインフラの拡大は、新興経済国でのタービン展開を支援します。

- ハイブリッド再生可能ガス発電所は、高い太陽光と風力の浸透を持つグリッドを安定させるために注目を集めるでしょう。

- メーカーは、効率を高めるために先進的な材料とタービン冷却技術により多く投資します。

- 長期保守契約を含むサービス主導の収益モデルがより顕著になるでしょう。

- OEMが低排出設計、柔軟な燃料タービン、グローバルなサービス能力に焦点を当てるにつれて、競争は激化します。