市場概要

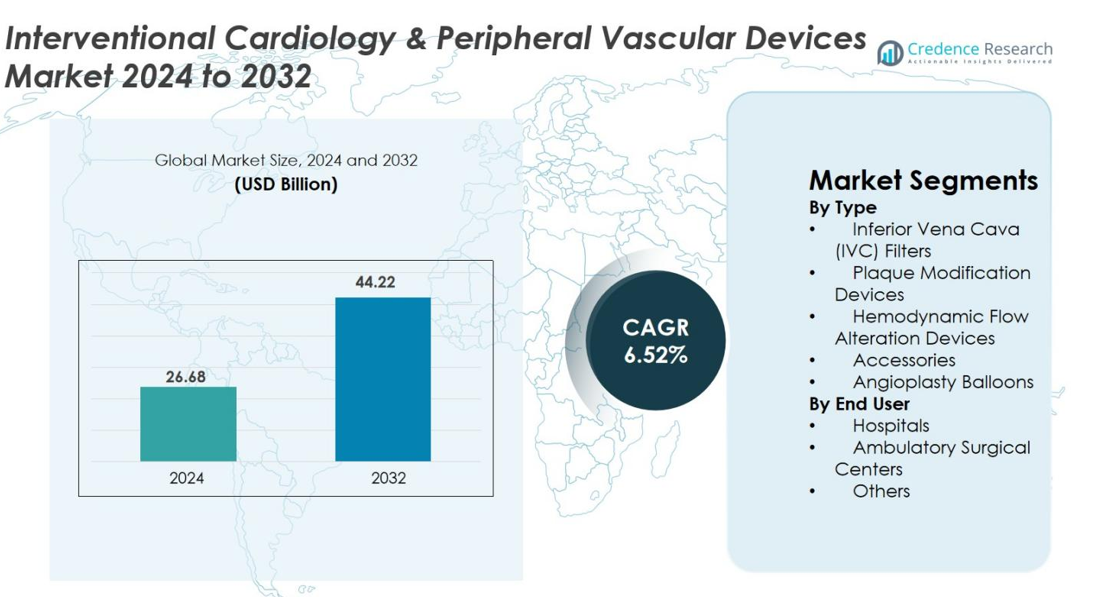

インターベンショナル心臓病学および末梢血管デバイス市場の規模は2024年に2,668億米ドルと評価され、2032年までに4,422億米ドルに達すると予測されており、予測期間中のCAGRは6.52%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| インターベンショナル心臓病学および末梢血管デバイス市場規模 2024 |

2,668億米ドル |

| インターベンショナル心臓病学および末梢血管デバイス市場、CAGR |

6.52% |

| インターベンショナル心臓病学および末梢血管デバイス市場規模 2032 |

4,422億米ドル |

インターベンショナル心臓病学および末梢血管デバイス市場は、Medtronic、Boston Scientific、Abbott、Johnson & Johnson、Terumo Corporation、Cordis Corporation、Siemens Healthineers、Koninklijke Philips N.V.、B. Braun Melsungen AG、Edwards Lifesciencesなどの主要企業によって形成されており、これらの企業は高度な血管形成術、イメージング、および血管介入技術を通じて革新を推進しています。これらの企業は、製品ポートフォリオの拡大、材料性能の向上、AI対応のイメージングおよび低侵襲ソリューションの統合により、市場での地位を強化しています。地域的には、北米が2024年に38.6%のシェアで市場をリードし、強力な医療インフラと高い採用率によって支えられ、ヨーロッパとアジア太平洋が続き、手続き量の増加と介入医療能力への投資の増加が見られました。

市場の洞察

- インターベンショナル心臓病学および末梢血管デバイス市場は2024年に2,668億米ドルと評価され、2032年までに4,422億米ドルに達すると予測されており、CAGRは6.52%です。

- 市場は心血管および末梢血管疾患の有病率の上昇、低侵襲血管形成術の好みの増加、および36.4%のシェアを持つ支配的な製品セグメントとしての血管形成術用バルーンの強い需要によって推進されています。

- 主要なトレンドには、薬剤塗布バルーンの急速な採用、AI対応の血管内イメージング、および介入手続きのための外来および移動設定の利用の増加が含まれます。

- Medtronic、Boston Scientific、Abbott、Johnson & Johnson、Terumoなどの主要企業は、革新、ロボティクスの統合、および血管介入ポートフォリオの拡大を通じて市場での存在感を強化していますが、新興市場でのコスト制約が制約として作用しています。

- 地域的には、2024年に北米が38.6%のシェアでリードし、ヨーロッパが29.4%、アジア太平洋が23.7%で続き、手続き量の増加と介入心臓病学インフラの拡大によって支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析

タイプ別

インターベンショナル心臓病学および末梢血管デバイス市場は、種類別では血管形成術用バルーンが主導しており、2024年には36.4%のシェアを占めています。これは、冠状動脈および末梢血管再血行再建における広範な採用によるものです。成長は、心血管疾患の有病率の上昇、低侵襲の血管形成術の使用の増加、および薬剤コーティング、スコアリング、高圧バルーンなどの技術的な進歩によって促進されています。プラーク修正デバイスおよびIVCフィルターは臨床的な重要性を増しており、アクセサリーおよび血行動態流れ変更デバイスは手技の効率をサポートし、インターベンショナルケアの全体的な進歩に寄与しています。

- 例えば、MedtronicのIN.PACT Admiral薬剤コーティングバルーンは、IN.PACT SFA試験において標準的な血管形成術の約52%に対し、12か月で約82%の一次開存率を示し、再介入率を大幅に低下させ、高度なバルーン技術の耐久性を強調しています。

エンドユーザー別

病院は、2024年に68.7%のシェアで市場を支配しました。これは、先進的なカテーテルラボ施設、高い手技量、および訓練を受けたインターベンショナル専門家の利用可能性によるものです。彼らのリーダーシップは、複雑な血管形成術、末梢介入、および緊急心臓手術を処理する能力によって強化されています。外来手術センターは、短い回復時間と低コストに支えられて着実に成長しており、専門クリニックや血管クリニックを含むその他のエンドユーザーカテゴリーは、画像誘導および低侵襲血管手技の採用の増加から利益を得ています。

- 例えば、Sutter Healthで実施された外来心臓カテーテルプログラムでは、選択されたPCI患者に対して安全な同日退院を実現し、臨床結果を維持しながら入院期間を短縮しました。

主要な成長要因

心血管および末梢血管疾患の増加負担

心血管および末梢血管疾患の世界的な急増は、インターベンショナル心臓病学および血管デバイスの最も強力な需要ドライバーです。冠状動脈疾患、末梢動脈疾患、脳卒中、高血圧、糖尿病、肥満、およびライフスタイル関連のリスク要因の発生率の増加は、低侵襲血管介入の必要性を大幅に高めています。高齢化人口は、血管形成術、ステント留置、血栓除去、プラーク修正をより頻繁に必要とするため、手技量をさらに増大させます。先進的な画像診断による早期診断は治療の採用を加速し、短い回復期間と入院期間の短縮を提供する低侵襲手技への嗜好の高まりが市場の継続的な拡大を支えています。

- 例えば、アメリカ心臓協会は、世界中で2億人以上が末梢動脈疾患を抱えていると指摘しており、これは直接的に血管形成術用バルーン、アテレクトミーデバイス、およびステント技術の需要を増加させています。

デバイス設計と画像技術の技術的進歩

デバイス材料、デリバリーシステム、および血管内画像の継続的な革新は、強力な市場成長を促進しています。薬剤コーティングバルーン、血管内リトトリプシー、アテレクトミーシステム、および血行動態流れ変更技術などの進歩は、手技の精度、安全性、および長期的な結果を向上させます。ガイドワイヤー、カテーテル、およびステントコーティングの改善は、複雑な解剖をスムーズにナビゲートすることを可能にします。OCT、IVUS、およびAI駆動の画像は、高精度の病変評価を提供し、治療戦略を最適化します。ロボティクスと自動化は、オペレーターの制御を強化し、放射線被ばくを減少させます。強化された研究開発の取り組みは、インターベンショナル心臓病学および末梢血管治療を再形成する次世代デバイスを生み出し続けています。

- 例えば、ショックウェーブ・メディカルの血管内リトトリプシー(IVL)は、石灰化が著しい冠動脈病変において高い手技成功率を示しており、臨床研究では92%以上のデバイス成功率が報告されています。これにより、複雑なPCIケースにおける重要なイノベーションとなっています。

低侵襲および外来手術への嗜好の増加

低侵襲血管インターベンションへのシフトは、回復の早さ、合併症リスクの低さ、全体的なコスト削減によって促進される重要な成長の触媒です。血管形成術、バルーン拡張、末梢血管インターベンションなどの手技は、従来の手術よりもますます好まれるようになっています。技術の進歩により、多くのインターベンションが外来手術センターで安全に行えるようになり、病院の負担を軽減し、患者の利便性を向上させています。好ましい償還政策、ラジアルアクセス技術の採用、医師の専門性の向上が手技の量をさらに増加させています。これらの要因が合わさり、先進医療システムと新興経済圏の両方で市場浸透を強化しています。

主要なトレンドと機会

薬剤ベースおよび生体吸収性インターベンション技術の拡大

市場を形成する主要なトレンドは、長期的な患者の転帰を改善する薬剤ベースおよび生体吸収性デバイスの進化です。薬剤コーティングバルーン、薬剤溶出プラットフォーム、先進ポリマーテクノロジーは、再狭窄率と再介入の必要性を大幅に減少させます。生体吸収性スキャフォールドは、永久インプラントが合併症を引き起こす可能性のある末梢用途において大きな機会を提供します。材料の耐久性と制御された分解の継続的な改善が医師の信頼を高めています。規制承認と臨床的証拠の拡大が、複雑な病変、小血管、再狭窄管理における採用を加速し、次世代デバイスのイノベーションに注力するメーカーにとって強力な商業機会を創出しています。

- 例えば、BIOTRONIKの生体吸収性マグネシウムスキャフォールド(Magmaris)は、数ヶ月以内に高いデバイス成功率と内皮化を示しており、永久インプラントを避けることが臨床的に有利なケースにおける生体吸収性スキャフォールドの役割の拡大を示しています。

デジタルヘルス、ロボティクス、AI駆動の意思決定支援の統合

デジタルトランスフォーメーションは、インターベンショナル心臓病学および末梢血管ケアにおける新たな可能性を解き放っています。AIによる画像解析は、OCTおよびIVUSデータを使用して診断精度と治療計画を向上させます。ロボティクス支援手技は、カテーテルのナビゲーションを改善し、医療従事者の放射線被ばくを軽減します。デジタルプラットフォームは、リモートケースサポート、ワークフローの自動化、リアルタイムデータ解釈を可能にし、運用効率を最適化します。これらの技術はまた、労働力不足に対処し、高ボリュームセンターでの複雑な介入を支援します。病院がカテーテルラボを近代化する中で、AI、ロボティクス、接続されたヘルスツールの統合は、市場拡大のための重要な長期的機会を提供します。

- 例えば、フィリップスのImage-Guided Therapy(Azurion)プラットフォームは、リアルタイムのデータ統合と遠隔臨床コラボレーションをサポートし、忙しい心臓センターでのワークフロー効率の向上と手続き時間の短縮を可能にします。

主要な課題

新興市場における高いデバイスコストと限られたアクセス

先進的な介入デバイスに関連する高コストが、低・中所得地域での採用を制限し続けています。薬剤コーティングバルーン、アテレクトミーデバイス、高度な血管内イメージングシステムは、かなりの資本と専門的なインフラを必要とします。新興市場での限られた償還カバーと予算制約が、広範な使用をさらに妨げています。多くの施設はカテーテル検査室や訓練を受けた人員が不足しており、低侵襲治療の拡大が遅れています。メーカーは、革新を損なうことなく費用対効果の高いソリューションを提供するよう、ますます圧力を受けています。この経済的な格差は、介入心臓病学および血管技術の均一な世界的普及を達成する上での重要な障壁です。

規制の複雑さと臨床リスク管理

規制上の障害と臨床安全性の懸念は、業界にとって依然として大きな課題です。介入デバイスは、世界的な安全基準を満たすために厳格なテストと長期的な性能検証を受けなければならず、承認までの期間が延び、開発コストが増加します。再狭窄、血栓症、デバイスの故障などの合併症は、継続的な技術改良を必要とします。頻繁な規制の更新、厳しい市場後の監視、異なる世界的なコンプライアンス要件が、メーカーにとって運用の複雑さを生み出します。さらに、一貫性のない医師の訓練と経験レベルが手続き上のリスクに寄与し、教育と認証プログラムの拡充の必要性を強調しています。これらの要因が総じて、市場の成長と製品の商業化に摩擦を加えています。

地域分析

北米

北米は2024年に38.6%のシェアで介入心臓病学および末梢血管デバイス市場を支配し、低侵襲心血管手術の高い採用、強力な償還フレームワーク、主要なデバイスメーカーの存在によって支えられています。この地域は、先進的なカテーテル検査室インフラ、AI対応のイメージングの急速な普及、血管形成術および末梢介入の手続き量の増加の恩恵を受けています。冠動脈疾患と肥満の発生率の上昇がデバイスの利用をさらに促進しています。外来心臓手術の好みの増加と継続的な技術革新が、北米の主要な収益貢献者としての地位を強化しています。

ヨーロッパ

ヨーロッパは2024年に市場の29.4%を占め、革新的な介入技術の利用拡大、心血管疾患の負担増加、先進的なデバイスの早期採用を促進する支援的な規制経路によって推進されています。強力な医療インフラ、末梢動脈疾患の有病率の上昇、薬剤コーティングバルーンの広範な使用が市場の回復力に寄与しています。ドイツ、フランス、英国が手続き量でリードし、東ヨーロッパはカテーテル検査施設へのアクセスの改善により需要が増加しています。この地域の価値に基づくケア、臨床安全性、調和されたデバイス基準への焦点が、安定した市場拡大を支えています。

アジア太平洋

アジア太平洋地域は2024年に市場の23.7%を占め、急速な医療の近代化、心血管疾患の増加、インターベンショナル心臓病学インフラへの投資拡大により、最も急成長している地域として浮上しました。中国、日本、インドが主要な貢献国であり、手術件数の増加、低侵襲治療への認識の高まり、償還制度の改善が推進力となっています。この地域は、薬剤コーティングバルーンの採用の増加、イメージング技術の進歩、デバイスの利用可能性を高める地元の製造イニシアチブから恩恵を受けています。都市化の進展、ライフスタイルのリスク要因、民間医療施設の拡大がアジア太平洋地域のシェアと成長軌道を引き続き高めています。

ラテンアメリカ

ラテンアメリカは2024年に市場の5.1%を占め、心臓ケアの認識の向上、低侵襲手術の利用可能性の拡大、病院インフラの漸進的な改善に支えられました。ブラジル、メキシコ、アルゼンチンが地域をリードしており、冠動脈疾患の増加とカテーテル検査室の近代化への投資の増加が要因です。しかし、償還範囲の制限と予算の制約が高度なデバイスの採用を遅らせています。これらの課題にもかかわらず、政府が心血管の健康を優先し、診断およびインターベンショナルサービスへのアクセスを拡大する中で、血管形成バルーン、ステント、末梢介入ツールの需要が高まっています。

中東およびアフリカ

中東およびアフリカ地域は2024年に市場シェアの3.2%を占め、主に医療インフラの改善、心臓および末梢血管疾患の負担の増加、専門心臓センターへの投資の増加によって推進されています。湾岸協力会議(GCC)諸国は、強力な医療支出と現代のインターベンショナル技術の採用の高さにより大きく貢献しています。アフリカは手術需要が増加していますが、高度なデバイスと熟練した専門家へのアクセスが限られているため制約を受けています。インフラのギャップにもかかわらず、政府のイニシアチブと民間セクターのパートナーシップの増加により、地域のインターベンショナル心臓病学の能力が徐々に向上しています。

市場セグメンテーション

タイプ別

- 下大静脈(IVC)フィルター

- プラーク修正デバイス

- 血行動態流れ変化デバイス

- アクセサリー

- 血管形成バルーン

エンドユーザー別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

インターベンショナル心臓病学および末梢血管デバイス市場は、Medtronic、Boston Scientific、Abbott、Johnson & Johnson、テルモ株式会社、Cordis Corporation、Siemens Healthineers、Koninklijke Philips N.V.、B. Braun Melsungen AG、Edwards Lifesciencesなどの主要なグローバルプレーヤーによる強力な参加が特徴です。これらの企業は、継続的な製品革新、広範な研究開発投資、血管形成術用バルーン、イメージングシステム、プラーク修正デバイス、血管アクセス技術にわたる差別化されたポートフォリオを通じて競争しています。市場のリーダーは、低侵襲ソリューションの拡大、デバイスの耐久性の向上、AI駆動のイメージングおよびロボット支援プラットフォームによる手技の精度向上に焦点を当てています。戦略的な協力、買収、および規制承認は、彼らのグローバルな存在感を強化し、新興プレーヤーはますます価格に敏感な市場に浸透するためのコスト効率の高いソリューションをターゲットにしています。企業が外来および移動診療の設定に拡大し、臨床医のトレーニングプログラムを最適化し、複雑な末梢血管介入における未解決のニーズに対応するにつれて、競争は激化し、動的で革新主導の市場環境を強化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2025年7月、TeleflexはBIOTRONIKの血管インターベンション事業の買収を予定より早く完了し、カテーテルラボでのグローバルな存在感を強化し、インターベンションポートフォリオを拡大しました。

- 2025年2月、Teleflex IncorporatedはBIOTRONIK SE & Co. KGの血管インターベンション事業の大部分を買収するための最終合意を発表し、冠動脈および末梢血管インターベンションデバイスの幅広いポートフォリオをカバーしました。

- 2025年1月、Boston Scientific Corporationは冠動脈および末梢動脈疾患の治療のための血管内衝撃波療法(IVL)プラットフォームを開発するBolt Medical, Inc.を買収するための最終合意を結びました。

レポートのカバレッジ

この調査レポートは、タイプ、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションについて詳述しています。また、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。市場の動態、規制の状況、技術の進歩が業界に与える影響を評価し、外部要因や世界経済の変化が市場成長に及ぼす影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 低侵襲の心血管および末梢インターベンションが世界的な標準治療となるにつれて、市場は安定した成長を遂げるでしょう。

- 薬剤コーティングバルーン、アテレクトミーシステム、生体吸収技術の進歩は、長期的な患者の転帰を大幅に改善するでしょう。

- AIを活用した血管内イメージングおよび意思決定支援ツールが、リアルタイムの診断と治療計画をますます導くでしょう。

- ロボット支援インターベンションシステムが広く採用され、手技の精度を高め、オペレーターの疲労を軽減します。

- 外来および通院手術センターが、血管形成術および末梢血管手術のシェアを増やしていくでしょう。

- デジタルヘルスの統合が、手技のワークフロー、リモートサポート、術後モニタリングを効率化します。

- 新興市場は、医療インフラの強化と先進デバイスへのアクセス拡大により成長を加速します。

- ラジアルアクセス技術の広範な採用が、患者の快適さを高め、回復時間を短縮し、合併症を減少させます。

- デバイスメーカーと医療提供者の強力な協力が、イノベーションと臨床スキルの開発を促進します。

- デバイスの安全性、生体適合性、長期性能に対する規制の強化が、次世代製品の設計に影響を与えるでしょう。