市場概要

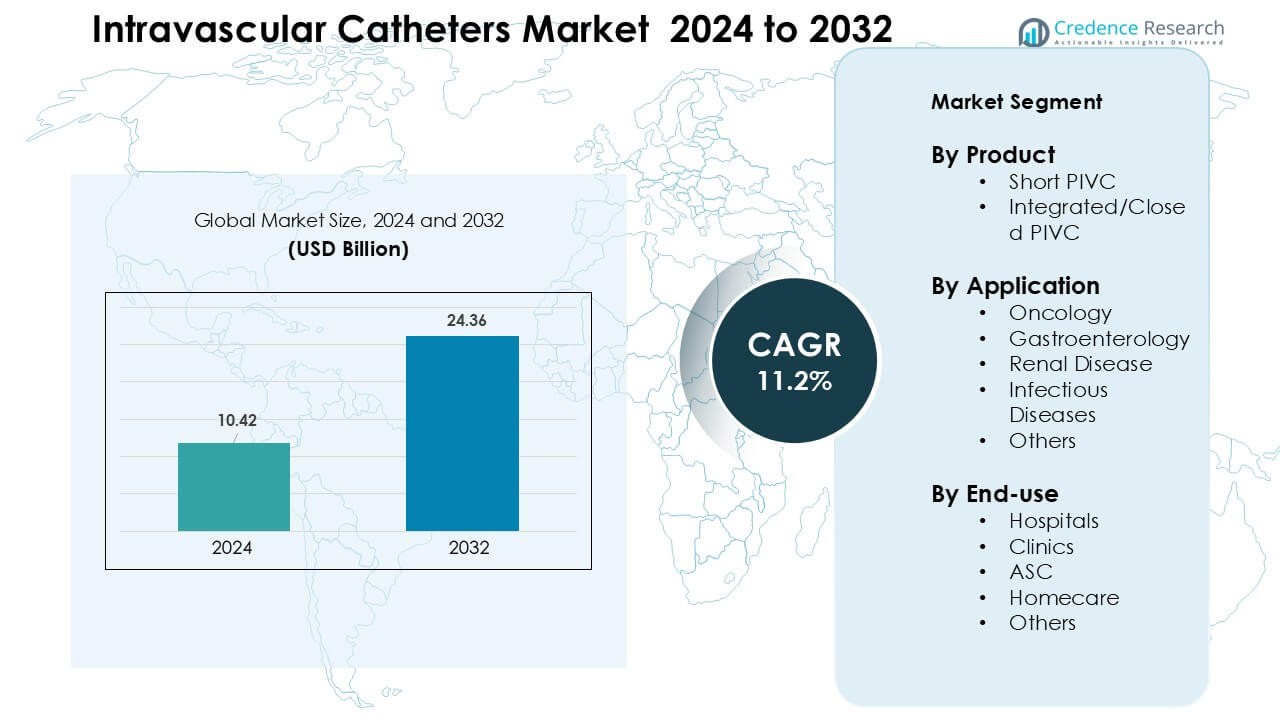

血管内カテーテル市場は2024年に104.2億米ドルと評価され、予測期間中に年平均成長率(CAGR)11.2%で成長し、2032年には243.6億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 血管内カテーテル市場規模 2024 |

104.2億米ドル |

| 血管内カテーテル市場、CAGR |

11.2% |

| 血管内カテーテル市場規模 2032 |

243.6億米ドル |

血管内カテーテル市場には、アボット、ボストン・サイエンティフィック・コーポレーション、メドトロニック、コロプラスト、ブラウン・メルスンゲンAG、バイタリティ・メディカル、コンインクライク・フィリップスN.V.、B.ブラウン、メドトロニックPlc、メルスンゲンなどの主要企業が含まれています。これらの企業は、先進の安全設計PIVC、抗菌技術、感染リスクを低減し臨床効率を向上させる閉鎖型カテーテルシステムを通じて競争しています。強力な製品ポートフォリオと広範な病院との提携により、これらの企業は安定したグローバルリーチを維持しています。2024年には、北米が約38%のシェアで市場をリードしており、高い手術件数、迅速な技術採用、血管アクセスの安全基準への強力な投資が支えています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 血管内カテーテル市場は2024年に104.2億米ドルに達し、2032年には243.6億米ドルに達すると予測されており、予測期間中にCAGR 11.2%で成長しています。

- 慢性疾患、腫瘍症例、緊急処置の拡大に伴い需要が増加しており、短いPIVCが病院での広範な使用と迅速な挿入のために約68%のシェアで製品セグメントをリードしています。

- 施設が感染予防、長い滞留時間、患者の結果改善に焦点を当てる中、閉鎖型および安全設計カテーテルが注目を集めており、抗菌コーティングと統合カテーテル設計の進歩に支えられています。

- 市場は競争が激しく、主要企業は安全カテーテルのポートフォリオを拡大し、流通ネットワークを強化し、トレーニングプログラムに投資しています。一部の地域ではコスト感度が高く、先進システムの完全な採用を抑制し続けています。

- 2024年には北米が約38%の地域シェアを持ち、腫瘍が約37%のシェアでアプリケーションを支配しました。アジア太平洋地域は、手術件数の増加と医療インフラの改善により、最も成長が速い地域です。

市場セグメンテーション分析:

製品別

短いPIVCは、日常のIV療法、緊急医療、迅速な薬物投与における広範な使用のために、2024年に約68%のシェアで製品セグメントをリードしました。病院は、看護師が迅速に挿入でき、幅広い輸液ニーズをサポートするため、短いPIVCを好みました。ケアチームが針刺し傷害を減らし滞留時間を改善する安全設計カテーテルを採用するにつれて、需要が増加しました。統合/閉鎖型PIVCは、プロバイダーが血流感染リスクを低減し患者の快適さを向上させるために閉鎖システムに移行するにつれて、より速いペースで拡大しました。

- 例えば、2014年のランダム化研究では、開放型と閉鎖型の安全末梢IVカテーテルを比較し、主要なデバイスメーカーが閉鎖型安全PIVCを導入したところ、標準(MOS)PIVCが96時間機能し続ける確率は79.9%でした。

用途別

2024年には、腫瘍学が用途セグメントで37%近くのシェアを占め、がん症例の増加と化学療法や支持療法のための頻繁な輸液の必要性により牽引されました。カテーテルは、繰り返しの投与サイクル、高粘度薬剤、そして水分補給療法に不可欠でした。がんセンターが輸液プロトコルを標準化し、安全な血管アクセスツールに投資するにつれて、使用が増加しました。消化器病学、腎疾患、感染症療法も安定した成長を示しましたが、腫瘍学は治療の強度が高く、ケアの期間が長いためリードを維持しました。

- 例えば、BD Nexiva™ Closed IV Catheter Systemは、メーカーが引用したランダム化研究で、開放型システムの96時間に比べて最大144時間の中央値滞留時間を示し、腫瘍学の輸液スイートのような輸液集中的な環境での長時間の連続使用をサポートしました。

エンドユース別

2024年には、病院が約61%の最大のエンドユースシェアを持ち、ほとんどの急性患者が薬剤、液体、診断のためにIVアクセスを必要とするためです。施設が血管アクセスプログラムを拡大し、カテーテル関連の合併症を減らすためにチームを訓練するにつれて、病院の採用は強力に続きました。手術件数の増加や緊急入院により需要も増加しました。クリニックやASCは外来輸液のために統合PIVCに関心を示し、在宅ケアの採用は慢性療法の設定で増加しましたが、病院は依然として主要なユーザーグループとして残りました。

主要成長ドライバー

慢性および急性疾患の増加負担

がん、心血管疾患、腎不全、感染症の増加により、信頼性のある血管アクセスの必要性が拡大し続けています。病院は、化学療法、透析サポート、抗生物質の投与、液体蘇生のために血管内カテーテルを使用します。成長はまた、手術件数の増加や緊急入院からも来ており、患者を安定させるために迅速な血管アクセスが不可欠です。高齢化社会はさらに圧力を加え、高齢者はより多くの輸液ベースの療法とモニタリングを必要とします。健康システムは、合併症を減らすために構造化された血管アクセスプログラムに投資し、高度なカテーテルの使用を増加させています。ケア環境全体で治療の強度が高まるにつれて、短い末梢カテーテル、閉鎖システム、および特殊アクセスデバイスの需要は堅調な上昇傾向を維持しています。

- 例えば、透析を必要とする患者の数は世界的に急増しており、現在、約400万人が透析を必要としており、末期腎疾患と腎不全の増加負担を反映しており、透析のために信頼性のある血管アクセスが必要です。

より安全で閉鎖型のカテーテルシステムへのシフト

医療施設は、安全性の向上と血流感染の減少を目指して、従来のオープンカテーテルからクローズドまたは統合型デザインに移行し続けています。クローズドシステムは汚染物質への曝露を減らし、取り扱いの手順を最小限に抑えることで、ケアチームがカテーテル関連の合併症を減らすのに役立ちます。規制もまた、この変化を支援しており、病院は感染予防の目標を達成するために安全設計されたデバイスを採用しています。メーカーは、滞留時間を改善し挿入失敗を減らす製品で応じています。患者の安全性に対する意識の高まりと、より強力な臨床ガイドラインの組み合わせが、先進的なPIVCの急速な採用を促進しています。成長は、信頼性の高いアクセスと感染リスクの低減が最優先事項である腫瘍学、緊急医療、慢性輸液プログラムで依然として強いです。この変化は、抗菌コーティングと固定技術の革新を促しています。

- 例えば、統合型(クローズド)PIVCシステムと従来の非統合型システムを比較したランダム化比較試験では、統合型PIVCは非統合型システムの99時間(約4日)に対して、中央値144.5時間(約6日)の滞留時間を達成しました。

外来および在宅輸液ケアの拡大

外来センター、ASC、および在宅ケアプログラムは、入院環境からのケアの移行に伴い、血管内カテーテルをますます使用しています。がん、慢性感染症、消化器疾患の患者は、これらの環境がコストを削減し快適さを向上させるため、病院外でより多くの治療を受けています。在宅輸液サービスの増加は、安定性が高く、挿入が簡単で、滞留時間が延長されたカテーテルの需要も増加させています。プロバイダーは、これらの環境でのメンテナンスの複雑さを減らし、安全性を高めるためにクローズドPIVCを好みます。医療システムが遠隔ケアモデルを拡大するにつれて、カテーテルメーカーは分散型ケアに合わせたソリューションを開発しています。成長は、支払者が病院の負担を軽減し患者の成果を改善するために在宅療法を支持することで続いています。

主要なトレンドと機会

カテーテルデザインにおける技術的進歩

革新は、より良い素材、屈曲に強いチューブ、および刺激や血栓症を軽減する先進的なコーティングを通じて、カテーテルの性能を強化します。耐圧設計は、医療従事者が複雑な輸液薬をより高精度かつ快適に投与するのを助けます。統合された安定化ウィングと針の安全機能は、挿入の成功率を向上させ、合併症を減少させます。これらのアップグレードは、血管アクセスの品質を標準化し、感染率を低下させることを目指す病院を支援します。技術は、クローズドシステム、抗菌ライニングカテーテル、および超音波ガイド挿入ツールの使用拡大に大きな役割を果たしています。研究が生体適合性と耐久性を改善するにつれて、性能の向上は腫瘍学、集中治療、および長期輸液療法における新しい用途を開きます。

- 例えば、研究者は、セレンナノ粒子(Se-NPs)をワンステップ架橋プロセスで統合した新しい抗菌カテーテルコーティングを開発しました。このコーティングは、カテーテル表面への細菌の付着とタンパク質の吸着を劇的に減少させ、Staphylococcus aureusやEnterococcus faecalisなどの一般的な病原体によるコロニー形成を抑制します。

感染制御ソリューションへの投資の増加

病院は、カテーテル関連の血流感染を減少させるデバイスを優先し、抗菌特性、固定デバイス、改良されたフラッシング技術を持つソリューションに対する強い需要を生み出しています。プロバイダーは、安全なハブ、閉鎖ポート、より良い流れの安定性を備えたカテーテルを採用しています。メーカーは、臨床プロトコルの遵守を支援するために消毒キャップやバリアシステムを追加しています。規制の圧力は施設に感染率を下げることを促し、部門全体での先進的なカテーテルの調達を促進しています。感染制御予算が増加するにつれ、需要は先進国と新興市場の両方で拡大しています。これらの改善は、腫瘍学、集中治療、救急医療を含む高リスクユニットでの一貫した品質をサポートします。

- 例えば、2022年の閉鎖ハブシステムと消毒ポートキャップを備えたPIVCの臨床評価では、カテーテル関連血流感染の発生率が、オープンハブ標準デバイスでの1,000カテーテル日あたり3.2から、シールドハブ、抗菌対応カテーテルと適切なメンテナンスプロトコルを導入した後の1,000カテーテル日あたり0.4に減少し、8倍以上の減少を示しました。

新興市場と外来医療における機会

アジア太平洋、ラテンアメリカ、中東では、病院が輸液能力を拡大し、救急サービスを改善し、現代的な専門センターを建設するにつれ、成長が加速しています。保険の普及が治療へのアクセスを増やし、慢性および急性疾患に対するカテーテル使用を促進しています。これらの地域の外来手術センターやクリニックは急速に成長しており、短いPIVCや閉鎖型安全システムに対する強い需要を生み出しています。グローバルメーカーは、供給の信頼性とトレーニングプログラムを改善するために地元のディストリビューターと提携しています。これらの市場は、抗菌コーティングされたカテーテルや高ボリュームケア環境に合わせた統合デザインを含む製品ポートフォリオの拡大の余地を提供しています。

主要な課題

カテーテル関連感染症と合併症のリスク

カテーテル関連感染症、静脈炎、浸潤は、成果を制限し、ケアコストを上昇させる主要な課題として残っています。施設は血流感染を避けるために厳格な挿入およびメンテナンスプロトコルを維持しなければならず、これには熟練した看護、高度な衛生、安定した安全デバイスの供給が必要です。トレーニングのばらつきは、特にリソースの少ない設定で合併症の発生率を増加させます。閉鎖型および抗菌カテーテルはリスクを減少させますが、コストの圧力が一部の施設での広範な採用を制限しています。合併症の管理には一貫したモニタリングと構造化された血管アクセスチームが必要であり、すべてのプロバイダーがこれをサポートできるわけではありません。これらの問題は、予算や労働力が限られたセグメントでの採用を遅らせています。

先進的および安全設計されたカテーテルの高コスト

閉鎖型PIVC、抗菌コーティングされたカテーテル、および先進的な挿入システムは強力な臨床的利益を提供しますが、標準デバイスよりも高価です。特に新興市場の予算が制約された病院は、すべての部門でのプレミアムソリューションの採用に課題を抱えています。トレーニングとデバイスの標準化は総コストに加わり、小規模クリニックや公立病院の調達決定を難しくします。価格感受性は、需要が存在する場合でも先進技術の急速な拡大を制限します。メーカーは採用を増やすためにコストとパフォーマンスのバランスを取らなければなりません。経済的制約は、いくつかの地域での従来のカテーテルからのアップグレードを遅らせ続けています。

地域分析

北アメリカ

北アメリカは、2024年に約38%のシェアで血管内カテーテル市場をリードしました。これは、高い手術件数、強力な病院インフラ、および閉鎖型および安全設計のPIVCの迅速な採用によって支えられました。がん、心疾患、腎不全の症例が高いままで、持続的な輸液療法の需要を促進しました。病院は、血管アクセスチーム、感染予防プログラム、および先進的なカテーテル技術に投資し、成果を向上させました。外来輸液センターや在宅療法も拡大し、ケア環境全体での製品使用を強化しました。地域のメーカーからの継続的な革新が市場のリーダーシップをさらに支え、統合カテーテルシステムへのアップグレードを加速させました。

ヨーロッパ

ヨーロッパは2024年に約29%のシェアを占め、強力な慢性疾患管理プログラム、標準化された輸液プロトコル、および安全性が強化されたカテーテルシステムの高い採用によって推進されました。ドイツ、フランス、イギリスなどの国々は、デイケアの腫瘍学サービスを拡大し、耐久性のある血管アクセスの必要性を増加させました。病院はカテーテルの維持に関する厳格な臨床ガイドラインに従い、閉鎖型PIVCと抗菌ソリューションの需要を高めました。高齢化人口はより長期の輸液ケアを必要とし、安定した市場拡大を支えました。政府主導の感染制御イニシアチブも、先進的なデバイスのより広範な使用を促進し、地域全体での一貫した成長を維持しました。

アジア太平洋

アジア太平洋は2024年に約23%のシェアを占め、最も急速な成長を示しました。これは、中国、インド、東南アジア全体での医療インフラの拡大によるものです。入院率の上昇、手術件数の増加、およびがんや腎疾患の症例の増加がカテーテルの需要を押し上げました。病院は輸液ユニットをアップグレードし、感染リスクを減らすために安全設計のカテーテルを採用しました。外来ケアや在宅輸液プログラムへの投資の増加が、短いPIVCや統合システムのより広範な使用を支えました。保険のカバー範囲の改善と都市の医療の近代化が、発展途上市場全体での先進的な血管アクセス技術の採用を加速させました。

ラテンアメリカ

ラテンアメリカは2024年に約6%のシェアを獲得し、これは病院入院の増加、慢性疾患の負担の増加、および公的医療への政府投資によって推進されました。ブラジルとメキシコが需要を牽引し、病院は緊急および腫瘍学サービスを拡大しました。これらは輸液療法において末梢カテーテルに大きく依存しています。閉鎖型PIVCの採用は、施設が感染率を下げることに焦点を当てる中で徐々に増加しましたが、コスト感度が急速なアップグレードを遅らせました。民間クリニックやデイケア手術センターの拡大も製品使用を促進しました。グローバルメーカーからのトレーニングプログラムが主要市場全体での血管アクセス基準の向上を助けました。

中東・アフリカ

中東・アフリカ地域は2024年に約4%のシェアを占め、成長は病院ネットワークの拡大、非感染性疾患の増加、および専門ケアへの投資の増加によって推進されました。湾岸諸国は、より強力な予算と近代的な臨床インフラのおかげで、先進的なPIVCの採用を牽引しました。需要は腫瘍学、緊急ケア、および腎疾患管理で増加しました。いくつかのアフリカ諸国では、基本的な輸液療法へのアクセスが拡大する中でカテーテルの使用が増加しましたが、閉鎖型システムの採用は予算の制約によって制限されました。感染制御の実践における徐々な改善が、地域全体での市場開発を引き続き支えました。

市場セグメンテーション:

製品別

用途別

エンドユース別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

血管内カテーテル市場には、アボット、ボストン・サイエンティフィック・コーポレーション、メドトロニック、コロプラスト、ブラウン・メルスンゲンAG、バイタリティ・メディカル、コンインクライク・フィリップスN.V.、B.ブラウン、メドトロニックPlc、メルスンゲンなどの主要企業が含まれています。これらの企業は、感染リスクを低減し挿入成功率を向上させるための高度なPIVC設計、抗菌コーティング、クローズドシステム技術を通じて競争しています。多くの企業は、安全設計製品や超音波ガイド付きアクセスツールでポートフォリオを強化し、病院の基準の向上に応えています。製品の発売、規制承認、サプライチェーンの拡大などの戦略的な動きは、より強力なグローバル展開をサポートします。企業はまた、血管アクセスの成果を改善するために、臨床医のトレーニングやデジタルサポートプラットフォームに投資しています。2024年には、北アメリカが強力な技術採用と確立された医療システムに支えられ、最大の地域市場として残りました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- アボット

- ボストン・サイエンティフィック・コーポレーション

- メドトロニック

- コロプラスト

- ブラウン・メルスンゲンAG

- バイタリティ・メディカル

- コンインクライケ・フィリップスN.V.

- B. ブラウン

- メドトロニックPlc

- メルスンゲン

最近の展開

- 2025年3月、アボットは冠動脈内血管内衝撃波療法(IVL)システムのTECTONIC臨床試験を実施するために、FDAの治験機器免除(IDE)承認を取得しました(ステント留置前の重度の冠動脈石灰化治療のためのIVLの評価)。

- 2025年2月、メドトロニックは、冠動脈経皮的介入のためのPrevail™薬剤塗布バルーン(DCB)のグローバルピボタルスタディに最初の患者を登録しました。これは、介入心臓病学ポートフォリオを進化させるカテーテルベースの治療開発です。

- 2024年12月、ボストン・サイエンティフィック・コーポレーション:米国FDAは、食道損傷と関連する有害事象の報告を受けて、ボストン・サイエンティフィックのPOLARx凍結療法バルーンカテーテルに関するリコールを最も深刻なものとして分類しました。同社は製品の撤去ではなく、使用アドバイスと更新された指示を発行しました(カテーテルの安全性/市場感情に関連)。

レポートのカバレッジ

この調査レポートは、製品、用途、最終用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーの概要を示し、彼らのビジネス、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場の動向、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 慢性および急性疾患の症例が世界中で増加し続けるため、需要は増加します。

- 感染リスクを減らすために、閉鎖型および安全設計のPIVCが広く採用されるようになります。

- 病院は挿入成功率とカテーテルの耐久性を向上させるために、血管アクセスチームにより多くの投資を行います。

- 在宅輸液および外来ケアの成長により、長期留置型および統合型カテーテルの使用が拡大します。

- 抗菌コーティングと高度なバイオマテリアルがプレミアム製品ライン全体で標準となります。

- 超音波ガイド付き挿入ツールの使用が増加し、難しい血管アクセスのケースでの精度が向上します。

- 新興市場は、医療インフラと保険カバレッジの拡大に伴い、採用を加速します。

- メーカーは、トレーニングプログラム、サプライチェーンの拡大、臨床サポートプラットフォームを通じて競争します。

- 感染削減に対する規制の焦点が、施設に古いカテーテルモデルのアップグレードを促します。

- デジタルモニタリングとカテーテルトラッキング技術が、パフォーマンス向上の新たな機会を創出します。