市場概要

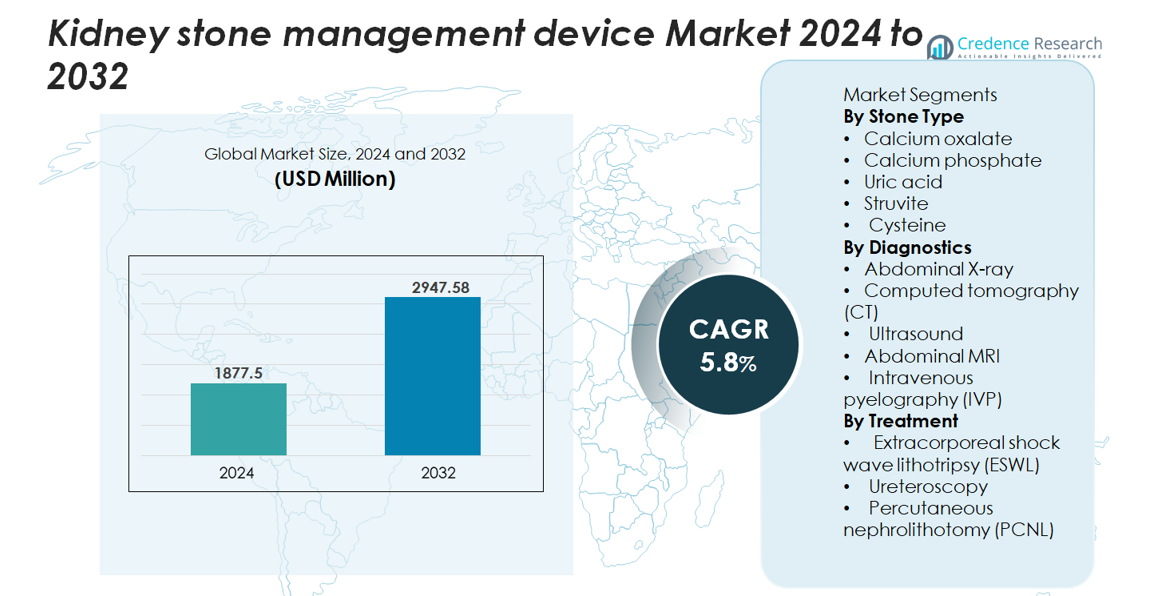

世界の腎臓結石管理デバイス市場は2024年に18億7,750万米ドルと評価され、2025年から2032年の予測期間中に年平均成長率(CAGR)5.8%で成長し、2032年には29億4,758万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 腎臓結石管理デバイス市場規模 2024 |

18億7,750万米ドル |

| 腎臓結石管理デバイス市場、CAGR |

5.8% |

| 腎臓結石管理デバイス市場規模 2032 |

29億4,758万米ドル |

腎臓結石管理デバイス市場は、DirexGroup、Karl Storz GmbH、Coloplast A/S、Elmed Medical Systems、Cook Medical LLC、Dornier MedTech、Allengers Medical Systems Ltd、EDAP TMS S.A、Becton, Dickinson and Company、Boston Scientific Corporationなどの確立されたグローバルプレーヤーによって形成されています。これらの企業は、ESWLプラットフォーム、デジタル尿管鏡、高精度レーザー砕石システム、統合イメージング技術の進歩を通じて競争しています。北米は強力な医療インフラ、高い手術件数、低侵襲技術の迅速な採用により、市場の約35〜37%を占めてリードしています。ヨーロッパは、確立された泌尿器科ネットワークと高度な診断および治療システムへの継続的な投資に支えられ、28〜30%のシェアで続いています。

市場の洞察

- 世界の腎結石管理デバイス市場は2024年に18億7,750万米ドルと評価され、治療量の増加と低侵襲システムの持続的な採用に支えられ、予測期間中に年平均成長率5.8%で成長し、2032年には29億4,758万米ドルに達すると予測されています。

- 代謝障害の増加、再発率の上昇、デジタル尿管鏡、ESWL、先進的なレーザー砕石術へのアクセスの拡大が、高負担の人口におけるデバイス需要を強力に推進し続けています。

- 主なトレンドには、ツリウムファイバーレーザーの急速な普及、使い捨て尿管鏡の拡大、CTおよび超音波プラットフォーム内でのAI対応診断サポートの統合が含まれ、精度とワークフローの効率を向上させています。

- 競争の激しさは依然として高く、主要企業はデバイスの小型化、耐久性の向上、外来患者に優しいプラットフォームに注力していますが、高い資本コストと先進システムへの不均一なアクセスが広範な浸透を抑制しています。

- 地域別では、北米が35–37%のシェアを持ち、次いでヨーロッパが28–30%を占め、アジア太平洋地域が22–24%で最も急速に成長しています。セグメント別では、ESWLが治療を支配し、CTが優れた精度により診断をリードしています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

結石の種類別

カルシウムシュウ酸塩結石は、世界的な発生率が高く、食事パターン、代謝異常、体液の不均衡と強く関連しているため、最大のシェアを占める支配的なサブセグメントを形成しています。その有病率は、診断イメージング、予防的ワークフロー、低侵襲除去技術の持続的な需要を促進しています。カルシウムリン酸塩結石と尿酸結石は、代謝症候群の増加に支えられて続きます。ストルバイト結石とシステイン結石はあまり一般的ではありませんが、再発パターンと複雑さのためにより高度な介入が必要であり、精密なイメージングと個別化されたデバイスベースの治療システムの必要性を強化しています。

- 例えば、ボストン・サイエンティフィックのLithoVue™デジタルフレキシブル尿管鏡は、下極結石を含む困難な腎内部位へのアクセスのために270°の双方向偏向を提供します。このデバイスは、400 × 400ミクロンの感知要素を持つCMOSデジタルイメージングセンサーを使用し、尿管鏡検査中の明確な視覚化を提供します。

診断別

コンピュータ断層撮影(CT)は、優れた感度、高速な取得速度、1–2 mmの小さな結石を検出する能力により、最も高い市場シェアを持つ支配的な診断サブセグメントを表しています。CTの高い診断精度は、救急医療や泌尿器科センターでの採用を促進しています。超音波は、妊婦や再発スクリーナーにとって放射線を使用しない代替手段として強く使用され続けており、腹部X線やIVPは利用が減少しています。MRIは限られていますが、複雑なケースで有用です。全体として、イメージングの標準化とAI支援の解釈の増加が診断の精度とデバイスの選択をさらに向上させています。

- たとえば、Siemens HealthineersのSOMATOM Force CTスキャナーは、高解像度モードで0.24 mmの検証済み空間分解能を提供します。この細かい詳細は、臨床医が小さな腎結石を検出し、結石に関連する微妙な変化をより自信を持って評価するのに役立ちます。

治療別

体外衝撃波結石破砕術(ESWL)は、非侵襲的な性質、外来適合性、中程度以下のサイズの結石に対する広範な適用性により、最大の市場シェアを持つ主要な治療サブセグメントとして残っています。衝撃波の集束、エネルギーの調整、リアルタイムイメージングの進歩がその役割を強化し続けています。尿管鏡検査は、デジタルフレキシブルスコープとレーザー結石破砕システムの改善により急速に拡大しており、経皮的腎結石摘出術(PCNL)は大きなまたは複雑な結石に対して依然として重要です。低侵襲モダリティへのシフトと石除去率の向上が、治療プラットフォーム全体でのデバイス革新を形作っています。

主要な成長要因

代謝障害と結石再発の世界的な増加

肥満、糖尿病、高尿酸血症を含む代謝障害の発生率の増加は、世界的な腎結石形成率を高め続け、診断および介入デバイスの需要を大幅に拡大しています。影響を受けた患者のほぼ半数で5〜7年以内に報告される再発性結石形成は、イメージング、結石破砕術、尿管鏡検査、およびPCNLプラットフォーム全体でのデバイスの長期利用を強化します。高ナトリウムおよび高タンパク質摂取などの食事リスク要因の増加は、特に都市部の人口で、世界的に症例数をさらに加速させます。この持続的な結石負担の増加は、特に高ボリュームセンターにおいて、先進的な泌尿器科スイートおよび低侵襲結石除去装置への医療システム投資を増幅します。再発管理が主要な臨床命令となるにつれて、市場は一貫したデバイス交換サイクル、モニタリング技術の統合、および精密診断によって支援される結石予防プログラムの拡大採用から利益を得ます。

- たとえば、Dornier Delta III結石破砕装置は、最大120ショック/分の制御されたショックレートを提供し、臨床ガイドラインでは、より良い結石破砕のために60〜90ショック/分を推奨することが多いです。このシステムは、選択可能な焦点サイズを持つ電磁発生器を備えており、臨床医が結石の深さと解剖に応じて焦点ゾーンを調整できるようにします。

低侵襲結石除去における技術革新

低侵襲泌尿器技術の急速な進歩は、手続きの安全性、効率性、および患者の回復を改善することで成長を大いに促進します。高解像度デジタル尿管鏡、強化されたレーザー結石破砕システム、および小型化されたPCNLツールは、外傷を減らし、入院期間を短縮しながら、効果的な結石除去を可能にします。高出力ホルミウム:YAGおよびツリウムファイバーレーザーなどの革新は、優れた破砕精度を提供し、複雑な結石タイプの治療をより速いアブレーション速度で可能にします。次世代のESWLデバイスは、より良いエネルギー調整と画像誘導ターゲティングを提供し、結石除去率を向上させます。これらの進歩は、臨床医の手続き上の自信を高め、治療可能な患者集団を拡大し、開腹手術への依存を減少させます。病院が臨床結果とワークフローの最適化を優先する中で、先進的な低侵襲デバイスは調達戦略の中心にあり、市場拡大を加速させます。

- 例えば、オリンパスのSoltive™ SuperPulsed Thulium Fiber Laserは、最大2,400 Hzの周波数で動作し、最大6ジュールのパルスエネルギーを持ち、石の破砕中の高速ダスティングと逆推進の減少を可能にします。

高度な泌尿器科ケアへのアクセス拡大とインフラ投資の増加

泌尿器科専門センターの利用可能性の向上に加え、医療費の増加とインフラのアップグレードが主要な成長の触媒となっています。新興経済国は、石症例の増加に対応して、現代的なイメージングスイート、レーザー砕石システム、統合手術プラットフォームを急速に採用しています。三次医療病院、外来手術センター、デイケア泌尿器科施設への政府主導の投資が、迅速な診断と治療へのアクセスを改善しています。医療観光は、費用対効果の高い低侵襲石管理サービスを提供する地域でのデバイス需要をさらに促進します。さらに、泌尿器科医のためのトレーニングプログラム、改善された償還フレームワーク、早期発見を促進するイニシアチブが臨床能力を強化します。より多くの施設が高度な砕石術と内視鏡システムを展開するにつれて、デバイスメーカーは資本設備と消耗品の両方に対する持続的な需要を経験し、安定した市場拡大を促進します。

主要なトレンドと機会

AI駆動の診断と予測的石管理の成長

人工知能とデータ駆動の分析は、腎結石管理における変革的なトレンドとして浮上しています。AI強化イメージングツールは、石の検出精度を向上させ、石の負担を自動的に分類し、最適な治療経路の選択を支援します。代謝プロファイル、イメージングデータ、患者の履歴に基づいて再発を予測する機械学習モデルは、予防ケア戦略をサポートします。AIのCTおよび超音波ワークフローへの統合により、解釈が迅速化され、臨床環境全体での診断のばらつきが減少します。これらの進歩は、デバイスメーカーがイメージングシステム、治療コンソール、術後モニタリングツールにインテリジェントソフトウェアを組み込む機会を創出します。精密泌尿器科が注目を集める中、AI対応ワークフローの採用は大幅に増加すると予想されます。

- 例えば、Siemens HealthineersのAI-Rad Companion CTは、腹部臓器分析ワークフローの一環として自動腎セグメンテーションを提供します。このソフトウェアは手動での輪郭作成の手間を軽減し、標準化されたAI駆動の測定ツールを適用することで一貫した腎構造の評価をサポートします。

デジタル尿管鏡とレーザーイノベーションの採用拡大

デジタル尿管鏡と高度なレーザーシステムに対する強い需要は、デバイスメーカーにとって重要な機会を提供します。デジタルスコープは、ファイバーオプティックモデルと比較して優れた視覚化、改善された操作性、および高い耐久性を提供し、治療結果を向上させます。特にツリウムファイバーと高出力ホルミウムレーザーにおけるレーザー砕石術の革新は、より細かい破砕、逆推進の減少、効率的なダスティング能力をサポートします。使い捨て尿管鏡の好みの高まりは、感染リスクを低減し、高症例環境をサポートします。施設が標準化された技術対応の石管理エコシステムに移行するにつれて、統合されたデジタル内視鏡およびレーザープラットフォームを提供するベンダーは競争上の優位性を得ます。

- 例えば、Karl StorzのFlex-Xcデジタル尿管鏡は、統合された高解像度CMOSイメージングセンサーを備え、270°の双方向屈曲を提供して高度な腎内アクセスを可能にします。このデザインは、困難な結石管理手順中の明確な視覚化と安定した操作性をサポートします。

外来および外来患者向け結石治療モデルの拡大

外来および外来手術モデルへの移行は、かなりの市場機会を提供します。ESWL、柔軟な尿管鏡検査、およびミニPCNLの進歩により、多くの患者に対して同日退院が可能となり、入院の必要性を減らし、コスト効率を向上させます。医療システムは、コンパクトなイメージングシステム、モバイル衝撃波破砕装置、および使い捨て内視鏡ツールを備えた外来泌尿器科センターへの投資を増やしています。このモデルは、コスト削減と患者の早期回復に焦点を当てた支払者の関心と一致し、軽量でポータブル、かつワークフローに優しいデバイスの採用を促進します。コンパクトなプラットフォームと迅速なターンオーバーシステムを提供するメーカーは、強い需要が見込まれます。

主要な課題

高額なデバイスコストと高度な治療技術への不均一なアクセス

高度なイメージングシステム、レーザー衝撃波破砕装置、デジタル尿管鏡の高コストは、特に低・中所得地域での広範な採用の主要な障壁となっています。資本集約的な機器は、メンテナンス、トレーニング、施設のアップグレードに多大な投資を必要とし、小規模病院や地方の医療センターでの浸透を制限しています。特定の手技に対する償還制約は、医療提供者にとっての財務的実現可能性をさらに制限します。感染制御に有益な使い捨てデバイスは、繰り返しのコスト負担を増加させます。この財務的不均衡は、最適な結石管理技術への不均一なアクセスに寄与し、地域の治療基準のギャップを強化し、資源が限られた環境での採用を遅らせます。

デバイスの複雑さ、耐久性の問題、およびスキル不足

現代の結石管理デバイスの複雑さと耐久性の懸念は、医療提供者にとって重大な課題をもたらします。デジタル尿管鏡と高出力レーザーシステムは、安全で効率的な使用を確保するために熟練したオペレーターを必要としますが、多くの地域では訓練された泌尿器科医が限られています。頻繁な修理、スコープの脆弱性、およびメンテナンス要件は、運用コストを増加させ、臨床ワークフローを混乱させます。高度な内視鏡技術における不十分なトレーニングは、一貫性のない結果と高い合併症リスクをもたらす可能性があります。デバイスの技術的洗練の進展は、広範な臨床医のトレーニング、構造化された認定プログラム、および長期的な採用をサポートするためのデバイスの耐久性向上を必要としています。

地域分析

北アメリカ

北アメリカは、代謝障害の高い有病率、強力な診断浸透、およびESWL、柔軟な尿管鏡検査、先進的なレーザーシステムの広範な使用に支えられ、腎結石管理デバイス市場を35〜37%のシェアでリードしています。米国は、確立された泌尿器科センター、ツリウムファイバーレーザーの迅速な採用、およびAIベースのCTおよび超音波分析の早期統合により支配しています。好ましい償還フレームワークと増加する外来手術量は、需要をさらに強化します。成長は、外来手術センターの拡大と主要病院ネットワーク全体での低侵襲治療プラットフォームの継続的なアップグレードによって加速されます。

ヨーロッパ

ヨーロッパは28〜30%の市場シェアを持ち、強力な臨床インフラ、標準化された泌尿器科ガイドライン、デジタル尿管鏡と次世代のESWLシステムの一貫した導入によって推進されています。ドイツ、フランス、イギリスは、強力なイメージング利用と高精度レーザー砕石プラットフォームへの投資を通じて地域の成長を支えています。ライフスタイルに関連した結石形成の増加と構造化されたケアパスウェイが、公立および私立病院全体での高い手術量をサポートしています。早期発見へのコミットメントと内視鏡手術スイートの継続的な近代化が、ヨーロッパを技術採用が強い成熟市場としての役割を強化しています。

アジア太平洋

アジア太平洋は世界市場の22〜24%を占め、最も成長が速い地域を表しています。脱水、食事パターン、都市化による結石発生の増加が、診断および低侵襲治療機器への強い需要を促進しています。中国、インド、日本は、医療インフラの拡大、より大きな患者プール、ESWLおよび柔軟な尿管鏡システムへのアクセスの向上に支えられた主要な貢献者です。インド、シンガポール、タイでの医療観光が手術量を強化し、政府主導の投資と泌尿器科トレーニングプログラムの拡大が病院や専門センター全体での技術採用を加速しています。

ラテンアメリカ

ラテンアメリカは6〜7%のシェアを獲得し、泌尿器科サービスの着実な進展とイメージングおよび結石除去技術の展開の増加を反映しています。ブラジルとメキシコは、成長する民間医療ネットワークと三次病院の近代化を通じて地域の需要を牽引しています。ESWLはそのコストの利点から広く採用されており、柔軟な尿管鏡とレーザープラットフォームは大都市圏で徐々に拡大しています。進展はあるものの、償還、臨床医の利用可能性、高度な技術へのアクセスにおける地域の格差が市場の完全な浸透を制限しています。進行中の医療アップグレードが長期的なデバイス採用を改善し続けています。

中東・アフリカ

中東・アフリカ地域は4〜5%のシェアを持ち、サウジアラビアやUAEなどの湾岸諸国での成長が集中しており、レーザー砕石術、デジタル尿管鏡、イメージングスイートへの強力な投資が採用を促進しています。専門病院の拡大と医療観光の増加が手術能力を向上させています。しかし、多くのアフリカ諸国ではインフラのギャップと高額な機器コストによりアクセスが制限されています。民間セクターの拡大と政府の近代化イニシアチブが、主要市場全体での低侵襲結石管理システムの利用可能性を徐々に改善し、デバイスの普及をサポートしています。

市場セグメンテーション:

結石の種類別

- シュウ酸カルシウム

- リン酸カルシウム

- 尿酸

- ストルバイト

- システイン

診断別

- 腹部X線

- コンピュータ断層撮影(CT)

- 超音波

- 腹部MRI

- 静脈性腎盂造影(IVP)

治療別

- 体外衝撃波砕石術(ESWL)

- 尿管鏡検査

- 経皮的腎石摘出術(PCNL)

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

腎結石管理デバイス市場の競争環境は、低侵襲泌尿器科、先進的なイメージング、レーザー砕石術ソリューションを専門とする世界的な医療技術リーダーの強力な参加によって特徴付けられています。ボストン・サイエンティフィック、オリンパス株式会社、カールストルツ、リチャード・ウルフ、ドーニア・メドテック、シーメンス・ヘルスケアなどの企業は、ESWLシステム、デジタル尿管鏡、高出力ホルミウムおよびツリウムファイバーレーザー、精密イメージングプラットフォームをカバーする広範な製品ポートフォリオを通じて重要な影響力を維持しています。競争は、視覚化の向上、デバイスの耐久性の向上、使い捨て内視鏡ソリューション、および臨床ワークフローを合理化する統合治療エコシステムに焦点を当てています。買収、マルチセンター臨床評価、R&D投資、急成長地域への拡大などの戦略的イニシアチブが市場の地位を強化します。ベンダーは、デジタル統合、AI支援診断、および人間工学に基づいたデバイスデザインを強調して、製品を差別化しています。外来手術センターの増加、柔軟な内視鏡検査の需要、費用対効果の高い外来治療へのシフトが競争のダイナミクスを形成し、包括的でスケーラブルな技術先進のソリューションを提供するメーカーに有利に働いています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2024年5月、カールストルツ GmbH は、アメリカでのClearPetra吸引排出尿管アクセスシースの独占販売契約をWell Lead Medicalと発表しました。

- 2024年4月、ドーニア・メドテック社は、結石疾患患者向けのWPE Wellness™システムと連携したAI搭載の大規模言語モデルプラットフォームUroGPT™を発表しました。調査対象の患者の92.1%が、主要な健康ウェブサイトと同等またはそれ以上にWPE Wellness™を信頼していると報告しました。

レポートのカバレッジ

この調査レポートは、結石の種類、診断、治療および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、そのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を示します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場のダイナミクス、規制の状況、および技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 病院がより迅速な回復と手続きのリスク低減を優先するにつれて、低侵襲および外来の結石管理手順の採用が加速します。

- AI支援の画像診断と予測分析が診断経路に不可欠となり、検出精度と治療選択を向上させます。

- デジタル尿管鏡検査と使い捨て内視鏡は、耐久性の向上、感染管理、ワークフロー効率の向上により、より広く受け入れられるようになります。

- 高出力ホルミウムおよびツリウムファイバーレーザーは、古い砕石技術を引き続き置き換え、破砕精度を向上させます。

- ESWLシステムは、エネルギーの調整とリアルタイムの画像ガイダンスの改善により、結石のない結果を向上させるよう進化します。

- 外来手術センターは結石治療における役割を拡大し、コンパクトでモバイルなデバイスプラットフォームの需要を増加させます。

- メーカーは、より安全で低侵襲の介入を可能にするために、人間工学に基づいたデザインと小型化された機器への投資を増やします。

- リモートモニタリングツールと代謝管理プログラムの統合が、長期的な再発予防をサポートします。

- 新興市場は、医療インフラと泌尿器科の能力が向上するにつれて、急速な技術採用を経験します。

- 競争上の差別化は、画像、レーザー、スコープ、デジタルプラットフォームを組み合わせた完全統合型治療エコシステムに向かってシフトします。