市場概要

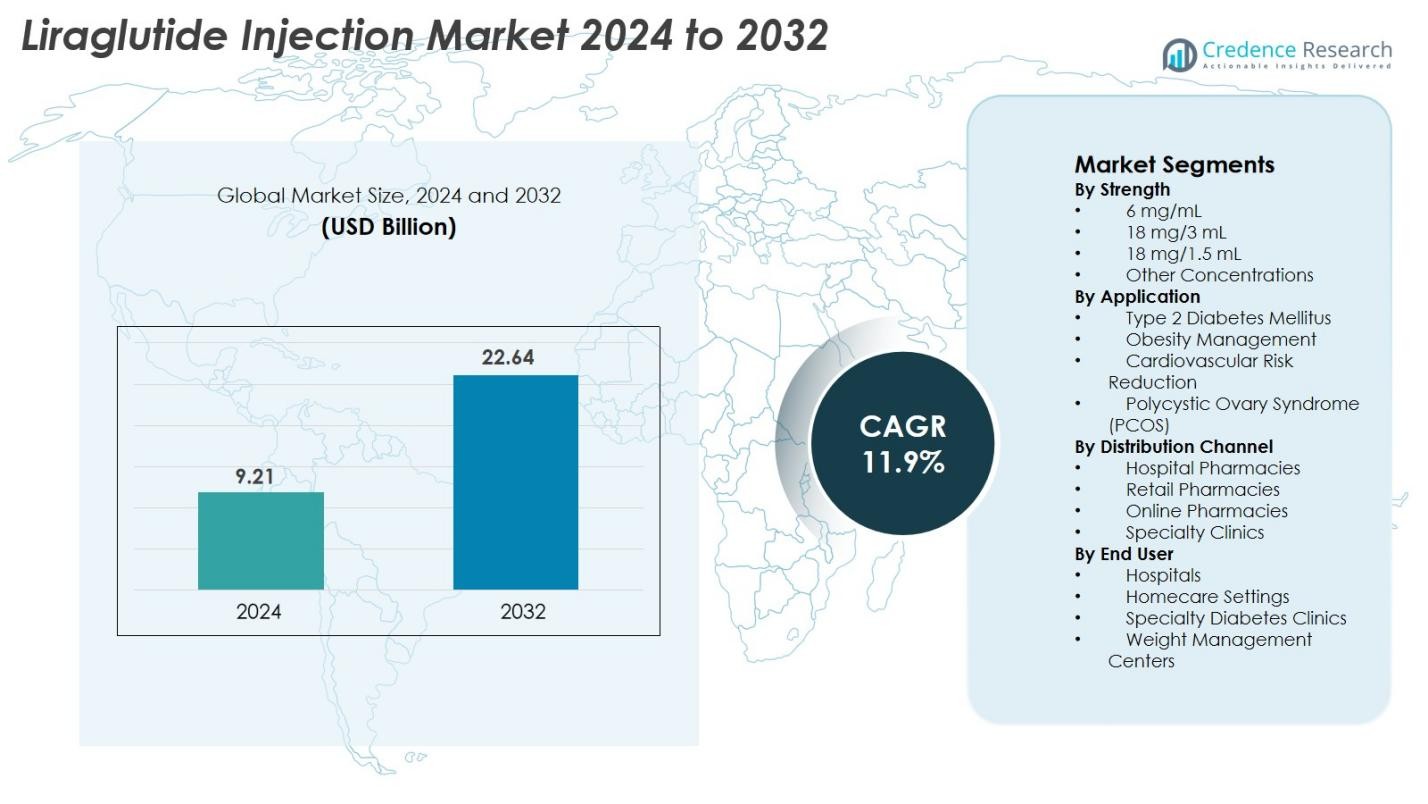

リラグルチド注射市場の規模は2024年に921億米ドルと評価され、2032年までに2,264億米ドルに達すると予測されており、予測期間中のCAGRは11.9%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| リラグルチド注射市場規模 2024 |

921億米ドル |

| リラグルチド注射市場、CAGR |

11.9% |

| リラグルチド注射市場規模 2032 |

2,264億米ドル |

リラグルチド注射市場は、Novo Nordisk A/S、Bachem Holding AG、HEC Pharma Co. Ltd.、Hybio Pharmaceutical Co. Ltd.、ALP Pharm Beijing Co. Ltd.、Viruj Pharmaceutical、Shenzhen JYMed Technology Co. Ltd.、Kingpep Biotechnology、Wuxi Asiapeptide、Amphastar Pharmaceuticals, Inc. などの主要企業の強力な参加によって推進されています。Novo Nordiskは、その広範なGLP-1治療ポートフォリオとグローバルな流通力により、市場リーダーの地位を維持しています。地域別では、北米が38.6%のシェアで市場をリードしており、高い糖尿病と肥満の有病率および強力な償還制度によって支えられ、次いでヨーロッパが29.4%、アジア太平洋が22.7%となっており、採用の拡大と代謝障害の負担の増加を反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- リラグルチド注射市場は2024年に921億米ドルと評価され、2032年までに2,264億米ドルに達すると予測されており、予測期間中のCAGRは11.9%です。

- 強力な市場成長は、世界的な糖尿病と肥満の増加、GLP-1療法の採用拡大、体重管理と代謝障害におけるリラグルチドの使用拡大によって推進されています。

- 市場のトレンドには、事前充填注射ペンの好みの増加、長時間作用型GLP-1治療の受容の拡大、糖尿病を超えた心血管および代謝リスクの低減に向けた臨床応用の拡大が含まれます。

- Novo Nordisk、Bachem、HEC Pharma、Hybio Pharma、Shenzhen JYMedなどの主要企業は、製造の進歩、ペプチドの革新、供給能力の拡大を通じて競争を強化しています。

- 地域別では、北米が38.6%のシェアでリードし、次いでヨーロッパが29.4%、アジア太平洋が22.7%となっており、18 mg/3 mLの強度が46.8%のシェアでセグメントを支配しており、高い世界的な処方量によって支えられています。

市場セグメンテーション分析

強度別

リラグルチド注射市場は、6 mg/mL、18 mg/3 mL、18 mg/1.5 mL、およびその他の濃度にセグメント化されており、18 mg/3 mLが46.8%のシェアでセグメントを支配しています。その強力な採用は、糖尿病と肥満療法の両方での広範な使用、使いやすい事前充填ペンデザイン、先進市場での高い処方量によって推進されています。この形式の実証済みの投与の利便性と強力な臨床受容が需要をさらに支えています。一方、6 mg/mLと18 mg/1.5 mLは、新興経済国でのアクセスの向上と使用の拡大により、着実に成長を続けています。

- 例えば、ノボ ノルディスクは、SCALE肥満および前糖尿病試験を通じてリラグルチド製剤の性能を実証しました。この試験では、リラグルチドを投与された患者が、プラセボと比較して平均8.0 kgの体重減少を達成しました。

用途別

用途セグメントには、2型糖尿病、肥満管理、心血管リスク低減、多嚢胞性卵巣症候群(PCOS)が含まれ、2型糖尿病が52.4%のシェアでトップです。この優位性は、世界的な糖尿病の有病率の上昇、リラグルチドの血糖コントロール効果による治療遵守の向上、および好ましい臨床結果によって促進されています。肥満管理は、肥満率の増加とGLP-1ベースの薬物療法の選好の高まりにより、最も成長が速いサブセグメントです。さらなる成長は、代謝結果の改善が必要な患者にリラグルチドを推奨するガイドラインからも生じています。

- 例えば、食事と運動の補助として3.0 mgのリラグルチドを投与された患者の無作為化試験では、平均体重減少が8.8 kgで、参加者の35.9%が体重の10%以上を減少させました。

流通チャネル別

流通チャネルには、病院薬局、小売薬局、オンライン薬局、専門クリニックが含まれ、小売薬局が41.7%の最大シェアを持っています。これは、高い処方箋調剤率と強力な患者アクセスによるものです。都市部および半都市部への広範な浸透が一貫した採用を支えています。オンライン薬局は、デジタルヘルスと宅配オプションが人気を集め、特に慢性疾患患者の間で急速に拡大しています。病院薬局は、新たに診断された患者の専門医による処方箋により安定した需要を維持し、専門クリニックは肥満および代謝障害プログラムを通じて貢献しています。

主要な成長要因

世界的な糖尿病と肥満の負担の増加

リラグルチド注射市場は、主に2型糖尿病と肥満の世界的な有病率の加速により、著しい成長を遂げています。糖尿病を抱える成人が5億3700万人以上、世界的に肥満と分類される個人が10億人以上いる中で、リラグルチドのような長時間作用型GLP-1受容体作動薬の需要が大幅に増加しています。リラグルチドは、血糖コントロール、体重減少、心代謝リスクの低下における実証済みの効果により、長期管理のための優れた治療オプションとなっています。医療提供者は、経口抗糖尿病薬に十分に反応しない患者に対してリラグルチドをますます処方しており、その採用を強化しています。代謝障害の早期診断を促進する公衆衛生イニシアチブと、注射療法に関する意識の高まりが市場浸透をさらに拡大しています。さらに、都市人口の増加、座りがちなライフスタイル、高齢化の人口動態が、潜在的な患者プールの持続的な増加に寄与しています。これらの要因が総合的にリラグルチドを重要な治療オプションとして位置づけ、強力な世界市場の拡大を促進しています。

- 例えば、ノボ ノルディスクのSCALE肥満試験では、リラグルチドを受けた参加者の平均体重減少が8.0 kg記録されました。

肥満管理と代謝障害における使用拡大

もう一つの主要な要因は、肥満管理および関連する代謝障害におけるリラグルチド注射の急速な採用拡大です。慢性的な体重管理のためのリラグルチドの規制承認は、その需要を加速させており、特に心血管疾患、PCOS、インスリン抵抗性などの肥満関連の合併症が急増する中で顕著です。非外科的な減量ソリューションを求める患者は、食欲抑制と代謝機能改善の二重の利点を持つリラグルチドにますます依存しています。ウェルネスセンター、内分泌クリニック、体重管理プログラムは、GLP-1療法を日常ケアに組み込んでおり、市場基盤をさらに拡大しています。リラグルチドが心血管イベントを減少させ、全体的な生活の質を向上させる能力を示す臨床的証拠の増加は、その治療的受容を高めています。多くの国では、肥満が慢性疾患として認識されるようになり、保険会社や医療システムは医療監督下の薬物療法のカバレッジを拡大しています。これらの進展は、市場の肥満および代謝治療セグメントにおける強力で持続的な成長に寄与しています。

- 例えば、ノボ ノルディスクのSCALEメンテナンス試験では、リラグルチドで治療された個人が研究期間中に基準から6.2 kgの体重減少を維持したと報告されています。

高度な注射デリバリーシステムへの嗜好の高まり

革新的な薬物デリバリーシステムの開発は、リラグルチド注射の市場拡大に大きく影響しています。プレフィルドで使用準備が整った注射ペンは、採用を促進する主要な要因となっており、日々の投与が必要な患者にとっての利便性、正確な投与、取り扱いの容易さを提供しています。バイアルと注射器の形式から現代的なペンインジェクターへの移行は、患者のコンプライアンスを向上させ、投与ミスを減少させ、ユーザーエクスペリエンスを向上させました。これらは長期的な治療の遵守を促進する重要な要因です。メーカーはさらにデバイスの最適化に投資しており、人間工学に基づいたデザイン、投与量調整メカニズム、最小限の注射不快感に焦点を当てています。これらの技術的改善は、新たに診断された患者や経口薬から移行する患者の受容を高めています。さらに、自己投与と在宅慢性疾患管理の増加傾向は、リラグルチドペン形式とよく一致しています。接続された注射デバイスやモバイルリマインダーを含むデジタルヘルス統合は、世界的なリラグルチドデリバリーエコシステムの継続的な成長を支える追加の触媒として浮上しています。

主要なトレンドと機会

多適応症拡大のための研究開発の加速

GLP-1受容体作動薬に対する研究の拡大は、リラグルチド注射市場に大きな機会を提供します。研究者たちは、非アルコール性脂肪性肝疾患(NAFLD)、心血管保護、肥満に関連する睡眠時無呼吸、そして生殖代謝障害を含む新しい治療領域でのリラグルチドの可能性を積極的に探求しています。これらの臨床調査は、リラグルチドが炎症を軽減し、脂質代謝を改善し、長期的な体重減少をサポートする能力に関する増え続ける証拠によって支えられています。代謝性疾患が重なる中、多適応症の承認は、適格な患者層を大幅に拡大し、医療提供者の支持を広げることができます。製薬会社はまた、インスリンや他の減量薬とリラグルチドを組み合わせた治療戦略を活用し、治療成果を向上させています。この継続的なイノベーションパイプラインは、リラグルチドを糖尿病や肥満治療を超えて拡大する可能性のある多用途な分子として位置づけ、さまざまな治療セグメントで市場参加者に利益をもたらす道を開きます。

- 例えば、『ランセット』に掲載されたランダム化NAFLD試験では、リラグルチドが治療群23人中9人で脂肪肝炎の組織学的解決を達成し、対照群22人中2人と比較されました。

デジタルヘルスと遠隔患者管理の採用拡大

デジタルヘルスへの移行の拡大は、リラグルチドの世界的な使用拡大に大きな機会を提供します。遠隔患者モニタリング、遠隔医療相談、モバイルヘルスアプリケーションは、慢性疾患管理をより効率的かつアクセスしやすくしました。リラグルチド注射を使用する患者は、投与リマインダー、服薬遵守の追跡、リアルタイムのフィードバックのためにデジタルツールにますます依存しています。これらのプラットフォームは、肥満や糖尿病治療のような長期的なレジメンにおいて、治療の遵守を改善します。医療提供者は、患者の進捗を監視し、遠隔で投与量を調整できる統合ダッシュボードから利益を得て、頻繁な対面訪問の必要性を減らします。さらに、デジタル薬局やオンライン処方サービスは、地方やサービスが行き届いていない地域の患者にとってリラグルチドへのアクセスを容易にしています。デジタルエコシステムが世界的に成熟するにつれて、より広範なリラグルチドの採用を支援する環境を作り、GLP-1療法を現代の技術支援型代謝ケアの重要な要素として位置づけます。

- 例えば、ノボ ノルディスクとNoomは、2019年後半に肥満の個人向けにデジタルヘルスソリューションを提供するためのパートナーシップを確立しました。

主要な課題

高額な治療費と限られた保険適用範囲

リラグルチド注射市場が直面する主要な課題は、高額な治療費であり、多くの患者、特に発展途上地域でのアクセスを制限しています。リラグルチドは、従来の抗糖尿病薬よりもかなり高額であり、中所得層にとって長期的な治療が経済的に負担となっています。多くの国では、肥満管理薬の保険適用範囲が限られており、保険会社はしばしば減量治療を必須ではない、または美容的なものと分類します。この財政的支援の欠如は、臨床的な利点が証明されているにもかかわらず、採用を減少させます。糖尿病ケアにおいても、保険適用の枠組みは医療制度によって大きく異なり、アクセスの不平等を生み出しています。コストの懸念は、経済的負担のために治療を中止する患者もいるため、薬物遵守にも影響を与えます。これらの価格設定と保険適用の障壁は、市場拡大に対する大きな障害となり、政策改革、価格調整、より広範な保険会社の参加が必要となっています。

厳格な規制要件と安全性の考慮事項

規制の厳しい監視は、リラグルチド注射市場にとってもう一つの重要な課題です。生物活性のあるGLP-1アナログとして、リラグルチドは安全性、有効性、長期的な健康結果に関連する厳格な評価を受けます。規制当局は、胃腸の不快感、膵炎のリスク、甲状腺関連の懸念、心血管への影響などの潜在的な副作用を厳重に監視しています。これらの安全性の考慮事項は、広範な臨床試験、市販後の監視、継続的なデータ報告を必要とし、製造業者にとって開発およびコンプライアンスコストを増加させます。一部の地域では、規制の遅延や承認経路の違いが市場へのタイムリーな参入を妨げることがあります。さらに、新しいGLP-1および二重作用療法からの競争の激化により、性能への期待が高まり、製造業者は優れた安全性プロファイルを示すことが不可欠です。これらの厳格な規制および臨床的要求は、運用の複雑さを生み出し、リラグルチド製品が新しい適応症や市場に拡大する速度を制限する可能性があります。

地域分析

北米

北米は、肥満、糖尿病、代謝症候群の高い有病率により、リラグルチド注射市場の38.6%を占めています。GLP-1療法の強力な採用、確立された償還システム、主要な製造業者の存在が持続的な成長を支えています。高度な臨床実践に支えられた糖尿病および体重管理のためのリラグルチドの使用の増加が、処方率を高めています。遠隔医療、デジタル薬局、肥満治療のための啓発キャンペーンの拡大が地域の支配力をさらに強化し、商業および病院薬局チャネル全体での需要を確保しています。

ヨーロッパ

ヨーロッパは、糖尿病の発生率の上昇、構造化された臨床ガイドライン、GLP-1受容体作動薬の広範な受け入れにより、リラグルチド注射市場の29.4%を占めています。ドイツ、英国、フランス、北欧諸国などの国々は、エビデンスに基づく肥満管理プロトコルの積極的な採用により強力な普及を示しています。糖尿病療法に対する好意的な償還環境も、より高いアクセス性に寄与しています。体重減少薬物療法と心血管リスク低減への注目の高まりが使用を強化しています。医療費の拡大、高齢化社会、専門の糖尿病クリニックの強い存在が、西欧および東欧市場全体でのさらなる浸透を促進しています。

アジア太平洋

アジア太平洋は、急増する糖尿病率、ライフスタイルの変化、中国、インド、日本、東南アジアにおける肥満の増加により、22.7%の市場シェアを持つ最も急成長している地域の一つです。都市化、座りがちな行動、可処分所得の増加がGLP-1療法の需要を加速させています。リラグルチドの採用は、政府が慢性疾患管理を促進し、医療の近代化を拡大する中で強化されています。承認の増加、サプライチェーンの拡大、医師の認識の向上が成長を支え、肥満に焦点を当てた治療プログラムがさらなる普及を推進しています。オンライン薬局や病院ネットワークの急速な拡大が、人口密集した都市部での医薬品のアクセス性を向上させています。

ラテンアメリカ

ラテンアメリカは、ブラジル、メキシコ、チリ、アルゼンチンにおける肥満と糖尿病の負担の増加により、リラグルチド注射市場の5.8%を占めています。現代の注射療法の受け入れが進み、民間医療システムの拡大が需要の増加に寄与しています。償還制約が大規模な採用を制限しているものの、中間層の所得の増加と医師の認識の向上が市場浸透を支えています。都市の医療センターでは、体重管理プログラムにリラグルチドを利用するケースが増えており、肥満に焦点を当てた公衆衛生イニシアチブが地域の需要を刺激しています。多国籍製薬流通の拡大とデジタル薬局プラットフォームの進展により、主要な大都市圏でのアクセスが徐々に改善されています。

中東・アフリカ

中東・アフリカ地域は3.5%の市場シェアを持ち、特にサウジアラビア、UAE、カタールなどの湾岸諸国での生活習慣病の増加に支えられています。食事のパターンや座りがちな生活習慣による肥満率の上昇が、GLP-1療法の需要を高めています。医療インフラの改善、専門クリニックの増加、高級注射治療の採用の増加が市場拡大を支えています。しかし、アフリカの一部では償還範囲の制限とコスト感受性が広範な使用を抑制しています。それにもかかわらず、都市の医療システムの拡大と体重管理ソリューションの認識の向上が地域の普及を促進し続けています。

市場セグメンテーション

強度別

- 6 mg/mL

- 18 mg/3 mL

- 18 mg/1.5 mL

- その他の濃度

用途別

- 2型糖尿病

- 肥満管理

- 心血管リスク低減

- 多嚢胞性卵巣症候群 (PCOS)

流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 専門クリニック

エンドユーザー別

- 病院

- 在宅ケア設定

- 専門糖尿病クリニック

- 体重管理センター

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

リラグルチド注射市場は、世界および地域の製薬メーカーの強力な参加によって、ますます動的な競争環境を特徴としています。ノボ ノルディスク A/S は、確立されたブランドポートフォリオ、広範な臨床データ、および広範な流通ネットワークを活用して、支配的なプレーヤーとしての地位を維持しています。HEC Pharma Co. Ltd.、Bachem Holding AG、Hybio Pharmaceutical Co. Ltd.、ALP Pharm Beijing Co. Ltd.、Viruj Pharmaceutical、Shenzhen JYMed Technology Co. Ltd.、Kingpep Biotechnology、Wuxi Asiapeptide、および Amphastar Pharmaceuticals, Inc. などの企業は、戦略的な製造拡張、ペプチド生産能力、および大容量GLP-1需要をターゲットとしたパートナーシップを通じて地位を強化しています。これらの企業は、生産効率の向上、規制承認の確保、アジア太平洋およびラテンアメリカの高成長市場での存在拡大に焦点を当てています。競争環境は、製剤の改善、ペン型注射器デバイスの革新、および患者のアクセス向上を目的とした手頃な価格の取り組みに対する投資の増加によってさらに形作られています。糖尿病および肥満治療の需要が加速するにつれて、競争は激化し、革新とより広範な世界的浸透を促進すると予想されます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析

最近の動向

- 2025年10月、ルピンは米国でリラグルチド注射(18 mg/3 mL 単一患者用プレフィルドペン)を発売しました。

- 2025年8月、テバ・ファーマシューティカルズ, Inc.は、リラグルチド注射(ブランド名:サクセンダ)のジェネリック版がFDA承認を受け、米国で発売され、体重減少のための最初のジェネリックGLP-1療法として位置付けられると発表しました。

- 2025年7月、ルピン・リミテッドは、複雑なジェネリックセグメントの一環として、米国市場でリラグルチドのジェネリック注射版(ビクトーザと生物学的に同等)のFDA承認を取得しました。

レポートのカバレッジ

この調査レポートは、強み、用途、流通チャネル、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレーヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場を形成する規制シナリオや技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 肥満と糖尿病の有病率が世界的に増加し続けるため、市場は強い成長を遂げるでしょう。

- GLP-1療法の採用は、臨床結果の向上と医師の受け入れの拡大により加速します。

- リラグルチドの使用は、進行中の臨床研究に支えられた新しい代謝適応症に拡大します。

- プレフィルドペンインジェクターは、患者のコンプライアンスを向上させ、長期療法の採用を強化します。

- デジタルヘルスの統合は、治療のモニタリングを強化し、遠隔患者管理をサポートします。

- 製薬会社は、ペプチド製造とデリバリーシステムの革新に投資を増やします。

- 新興市場は、医療インフラと認識の向上により急速な普及を経験します。

- GLP-1および体重管理薬の分野に参入するプレーヤーが増えることで、競争圧力が強まります。

- 価格戦略と償還の改善は、患者アクセスを拡大するために不可欠になります。

- より広範な治療用途のための規制承認は、世界市場全体で新たな成長機会を創出します。