市場概要

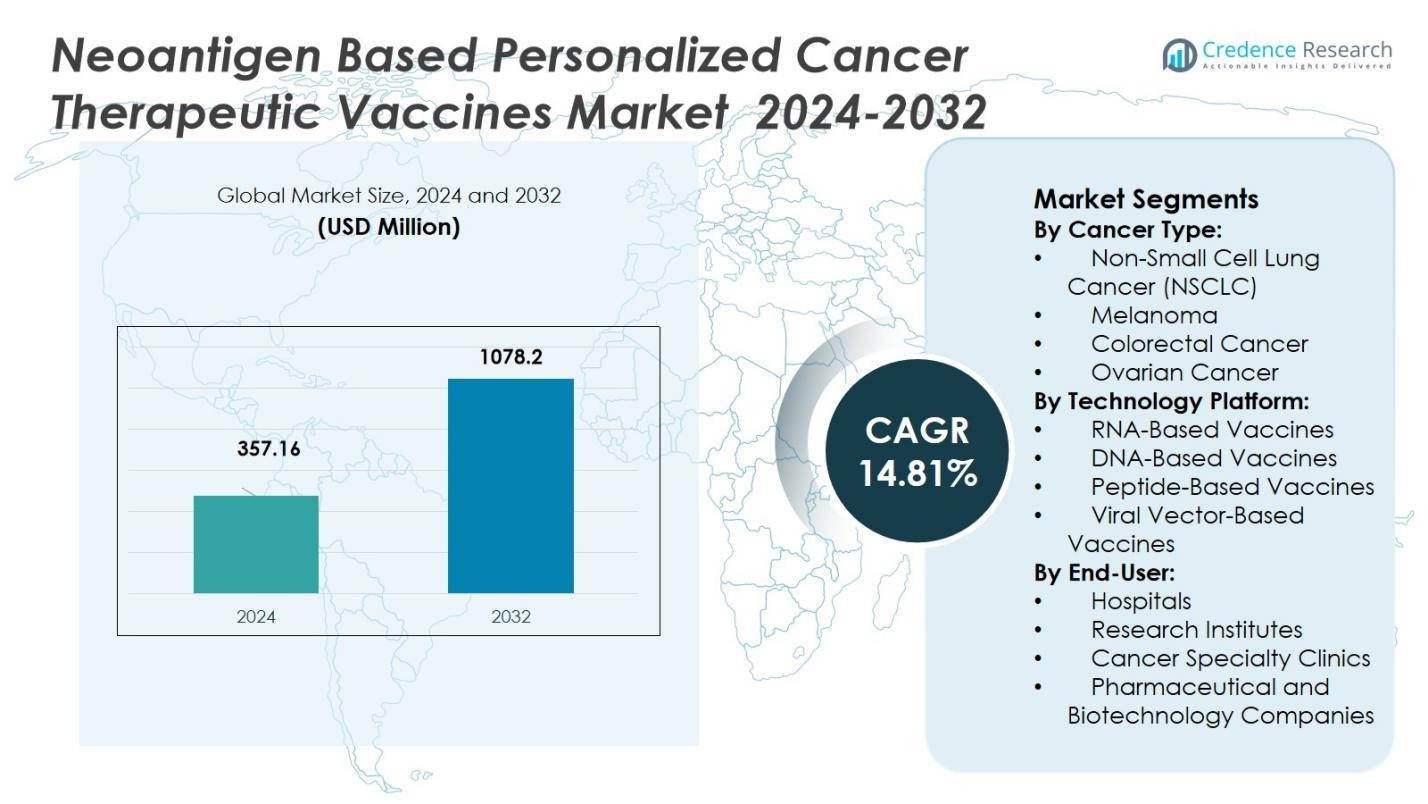

ネオアンチゲンベースの個別化がん治療ワクチン市場は、2024年に3億5716万米ドルと評価され、予測期間中に年平均成長率(CAGR)14.81%で成長し、2032年には10億7820万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のネオアンチゲンベースの個別化がん治療ワクチン市場規模 |

USD 357.16 Million |

| ネオアンチゲンベースの個別化がん治療ワクチン市場、CAGR |

14.81% |

| 2032年のネオアンチゲンベースの個別化がん治療ワクチン市場規模 |

USD 1078.2 Million |

ネオアンチゲンベースの個別化がん治療ワクチン市場には、BioNTech SE、Moderna, Inc.、CureVac AG、Gritstone Bio, Inc.、Transgene S.A.、Evaxion Biotech、Elicio Therapeutics、Agenus Inc.、Imugene Ltd.、OSE Immunotherapeuticsなどの著名なプレーヤーが含まれています。北米は、先進的なバイオテクノロジーエコシステム、強力なR&Dインフラストラクチャ、個別化免疫療法の早期採用によって45%の市場シェアを持つ主要地域として浮上しています。これらの企業は、最先端のmRNA、ウイルスベクター、ペプチドプラットフォームを活用して、患者特異的なネオアンチゲンワクチンを開発しています。これらの企業が臨床パイプラインを進め、製造能力を拡大するにつれて、北米の優位性は強化され、世界市場成長の主要な推進力としての地位を強化する可能性があります。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- ネオアンチゲンベースの個別化がん治療ワクチン市場は、2024年に3億5716万米ドルと評価され、予測期間中に年平均成長率(CAGR)14.81%で成長し、2032年には10億7820万米ドルに達すると予想されています。

- 特に非小細胞肺がん(NSCLC)、メラノーマ、大腸がんにおけるがんの罹患率の増加が、市場の成長を促進しています。ネオアンチゲンに基づく個別化治療は、患者の転帰を改善する可能性を提供します。

- mRNA技術の進歩、AI駆動のネオアンチゲン予測、腫瘍学における免疫療法の採用の増加により、個別化がん治療の需要が加速しています。

- BioNTech、Moderna、CureVacなどの主要市場プレーヤーは、RNAベース、DNAベース、ペプチドプラットフォームを使用してネオアンチゲンワクチンの開発を主導し、治療効果を向上させています。

- 北米は、強力な医療インフラによって2024年に45%の市場シェアを持ち、アジア太平洋地域は、投資の増加とがんの発生率の上昇により、最も急成長している地域です。

市場セグメンテーション分析:

市場セグメンテーション分析:

がんの種類別:

ネオアンチゲンベースの個別化がん治療ワクチン市場はがんの種類によってセグメント化されており、非小細胞肺がん(NSCLC)がこのセグメントをリードし、2024年には40%の支配的なシェアを保持しています。これは、NSCLCの高い有病率と個別化治療に対する重要な未充足の医療ニーズによって推進されています。他の主要ながんの種類には、メラノーマ、大腸がん、卵巣がんが含まれ、それぞれが強い成長の可能性を示しています。NSCLCワクチンの臨床試験数の増加とFDAの承認が、このセグメントの市場での支配力の主要な推進力となっています。

- 例えば、NEO-PV-01個別化ネオアンチゲンワクチンは、カリフォルニア大学やマサチューセッツ総合病院などの機関での進行性NSCLCに対する初期段階の臨床試験で、安全性と免疫応答の有効性を示しています。

技術プラットフォーム別:

技術プラットフォームの観点から、RNAベースのワクチンはネオアンチゲンベースの個別化がん治療ワクチン市場で45%の最大シェアを保持しています。この支配力は、COVID-19ワクチンの迅速な開発によって実証されたmRNAプラットフォームの成功と、個別化がん免疫療法の可能性に起因しています。DNAベースのワクチンが30%のシェアで続き、ペプチドベースとウイルスベクターベースのワクチンはそれぞれ15%と10%を占めています。RNAワクチンの柔軟性とスケーラビリティは、個別化治療の迅速な開発と生産を可能にし、市場のリーダーシップを推進し続けています。

- 例えば、ファイザー・ビオンテックとモデルナは、COVID-19 mRNAワクチンの迅速な開発と大規模展開を実証し、個別化医療アプリケーションにおけるプラットフォームの速度と有効性を検証しました。

エンドユーザー別:

ネオアンチゲンベースの個別化がん治療ワクチン市場はエンドユーザーによってセグメント化されており、2024年には病院が50%のシェアで市場をリードしています。病院は、個別化がんワクチン治療の主要な医療環境であり、高度な腫瘍学ケアの需要の増加と個別化療法の統合によって推進されています。研究機関とがん専門クリニックがそれぞれ25%と15%のシェアで続きます。製薬会社とバイオテクノロジー企業は10%のシェアを持ち、医療提供者との協力を通じてワクチンの開発と商業化の努力に大きく貢献しています。

主要な成長ドライバー

がんの有病率の増加

特に非小細胞肺がん(NSCLC)、メラノーマ、大腸がんの世界的な発生率の上昇は、ネオアンチゲンベースの個別化がん治療ワクチン市場の主要な成長ドライバーです。高齢化社会と生活習慣要因ががん率の上昇に寄与しており、ターゲットを絞った個別化治療の需要が高まっています。ネオアンチゲンに基づく個別化がんワクチンは、免疫応答を強化することで患者の転帰を改善する希望を提供し、この分野への投資と革新を推進しています。このがん症例の急増は、長期的な市場成長を持続させると期待されています。

- 例えば、モデルナとメルクは2023年に、個別化mRNAがんワクチンmRNA-4157(V940)がペムブロリズマブと組み合わせて、フェーズ2試験でメラノーマの再発または死亡のリスクを44%削減したと報告しました。

mRNA技術の進歩

COVID-19に対するmRNAワクチンの成功は、がん治療におけるmRNAベースの治療法の開発を大幅に加速させました。mRNA技術を使用して個々の腫瘍に合わせたワクチンをカスタマイズできる能力は、個別化がん免疫療法の有望な道を提供します。この進展により、新抗原ベースのワクチンの有効性に対する信頼が高まり、研究と臨床試験への多大な投資が生まれました。がん治療におけるmRNAベースのプラットフォームの採用が進むことで、市場の成長が続くと予想されており、特により迅速でスケーラブルな治療法の開発において期待されています。

- 例えば、BioNTechはBNT122プログラムを進めており、特定の腫瘍新抗原を標的とする個別化mRNAワクチンを提供し、現在、膵臓がんのフェーズII試験で評価されています。

政府の支援と資金提供

がん研究と個別化医療に対する政府の取り組みと資金提供は、新抗原ベースの個別化がん治療ワクチン市場の成長を促進する重要な要因です。FDAやEMAなどのさまざまな規制機関は、患者の転帰を改善する可能性があるため、個別化がん治療の開発をますます優先しています。これにより、臨床試験やワクチン技術の革新に対する助成金やインセンティブを含む有利な政策が生まれました。継続的な財政支援は、個別化がんワクチンの開発と商業化を加速するための好環境を確保します。

主要なトレンドと機会

個別化医療の需要増加

個別化医療は、腫瘍学における重要なトレンドとなりつつあり、新抗原ベースの個別化がん治療ワクチンはこの変化の最前線に立っています。個人の遺伝プロファイルやがん変異に基づいて治療をカスタマイズする能力は、がんケアの次のフロンティアと見なされています。このトレンドは、患者と医療提供者が副作用を最小限に抑えたより効果的でターゲットを絞った治療法を求める中で勢いを増しています。成長の機会は、異なるがんタイプや個々の患者に容易にカスタマイズできるワクチンの開発にあり、将来の市場拡大を促進します。

- 例えば、ModernaのmRNA-4157(V940)は、Merckとの共同開発により、2023年にThe Lancetに発表されたフェーズ2bの臨床データによれば、ペムブロリズマブと併用した場合、メラノーマ患者の再発または死亡のリスクを49%削減しました。

ワクチン開発における人工知能(AI)の統合

人工知能(AI)は、新抗原の特定を改善することで個別化がんワクチンの開発を革命的に変えています。AIと機械学習アルゴリズムは、ゲノムシーケンシングからの膨大なデータセットを分析し、個々の患者に最も効果的な新抗原を予測することができます。この統合により、ワクチン開発の精度が向上し、発見プロセスが加速され、コストが削減されます。ワクチン設計におけるAIの利用拡大は、企業が個別化ワクチンの精度と有効性を向上させ、市場での競争優位性を提供するエキサイティングな機会をもたらします。

- 例えば、AIアルゴリズムは、SARS-CoV-2スパイクタンパク質を標的とするmRNAワクチンの設計において重要な役割を果たし、免疫原性を大幅に改善し、開発期間を数年から数ヶ月に短縮しました。

主要な課題

高い開発コスト

ネオアンチゲンベースの個別化がん治療ワクチン市場における主要な課題の一つは、開発コストの高さです。個別化ワクチンの作成には、高度な技術、広範な臨床試験、そして多額の研究開発投資が必要です。患者の腫瘍をシーケンシングし、ネオアンチゲンを特定し、個別化ワクチンを開発するプロセスは資源を多く消費します。これらの高コストは、特に医療資金が少ない地域での個別化ワクチンのアクセスを制限する可能性があります。この課題を克服するためには、企業は生産コストを削減しつつ、有効性と安全性を維持し、より広範な市場アクセスを可能にすることに焦点を当てる必要があります。

規制上の障害と承認の遅れ

規制上の課題は、ネオアンチゲンベースの個別化がん治療ワクチンの広範な採用に対する重要な障壁であり続けています。個別化ワクチンの承認プロセスは複雑で長期にわたり、安全性と有効性を示すための複数の臨床試験段階を含みます。規制当局は各治療法をケースバイケースで評価しなければならず、製品の市場投入が遅れる可能性があります。規制プロセスを合理化し、個別化治療に関する明確なガイドラインを確保することが、これらの遅延に対処し、患者がこれらの治療法に迅速にアクセスできるようにするために重要です。

地域分析

北米

北米は、2024年において市場シェア45%を占めるネオアンチゲンベースの個別化がん治療ワクチン市場をリードしています。この地域の優位性は、強固な医療インフラ、先進的な免疫療法研究開発エコシステム、次世代シーケンシングと個別化医療の高い採用によって推進されています。主要なバイオテクノロジーおよび製薬企業は、強力な規制フレームワークと多額の官民投資に支えられ、ワクチンの開発と商業化を推進しています。特に肺がんやメラノーマなどの固形腫瘍における高いがん発生率が、ネオアンチゲン標的療法の需要をさらに刺激し、この地域の市場成長を支えています。

ヨーロッパ

ヨーロッパは、2024年に市場シェア30%を占めるネオアンチゲンがんワクチン市場で重要な地位を占めています。この地域は、確立された腫瘍学センター、統合された診断、および免疫療法の採用の増加から利益を得ています。ドイツ、英国、フランスなどの国々は、臨床試験とワクチン開発でリードしています。医療支払いシステムと精密腫瘍学の認識の高まりが、個別化ワクチンの需要をさらに支えています。ヨーロッパのバイオテクノロジー企業と研究機関は、ネオアンチゲンワクチン研究の進展において重要な役割を果たし、この地域の市場での安定した成長に貢献しています。

アジア太平洋

アジア太平洋は、2024年に市場シェア15%を占めるネオアンチゲンがんワクチンの最も急成長している地域です。この地域の成長は、がん発生率の上昇、医療インフラの拡大、バイオテクノロジーへの投資の増加によって推進されています。中国、インド、日本などの国々は、個別化免疫療法の臨床研究と規制承認にますます関与しています。バイオ製造を強化するための政府の取り組みと、官民の資金提供の増加が、ネオアンチゲンベースのワクチンの採用を加速させ、アジア太平洋を今後数年間で世界市場の拡大における主要な貢献者として位置づけることが期待されています。

ラテンアメリカ

ラテンアメリカは、2024年の世界のネオアンチゲンがんワクチン市場で5%という比較的小さな市場シェアを持っています。しかし、この地域では、先進的ながん治療への投資が増加しており、腫瘍学ケアの上昇傾向が見られます。診断能力の向上と個別化医療に対する認識の高まりが、ネオアンチゲンベースのワクチンの成長を徐々に促進すると期待されています。地域の研究機関と世界的なバイオテクノロジー企業との協力により、ラテンアメリカは個別化がん治療の採用が進むにつれて、市場でより大きな存在感を示す可能性があります。

中東・アフリカ

中東・アフリカは、医療インフラに関連する課題や先進的ながん治療へのアクセスの制限が続いている中で、世界のネオアンチゲンがんワクチン市場に5%という小さなシェアを貢献しています。しかし、この地域は、政府の健康投資の増加、世界的なバイオテクノロジー企業との協力、診断能力の向上を通じて成長の可能性を示し始めています。個別化がん治療への認識が高まり、免疫療法インフラが改善されるにつれて、この地域は今後数年間で市場シェアを徐々に増やし、ネオアンチゲンベースのがんワクチンの世界的な成長に貢献すると期待されています。

市場セグメンテーション:

がんの種類別:

- 非小細胞肺がん(NSCLC)

- メラノーマ

- 大腸がん

- 卵巣がん

技術プラットフォーム別:

- RNAベースのワクチン

- DNAベースのワクチン

- ペプチドベースのワクチン

- ウイルスベクターベースのワクチン

エンドユーザー別:

- 病院

- 研究機関

- がん専門クリニック

- 製薬およびバイオテクノロジー企業

地理別:

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

ネオアンチゲンベースの個別化がん治療ワクチン市場の競争環境は、BioNTech SE、Moderna、CureVac AG、Gritstone Bio、Transgene S.A.、Evaxion Biotech、Elicio Therapeutics、Agenus Inc.、Nouscomなどの主要プレーヤーによって形成されています。これらの組織は、患者特有の腫瘍変異に合わせた個別化がんワクチンを開発するために、先進的なmRNA、ウイルスベクター、ペプチドプラットフォームを活用しています。競争の激しさは、複数のがんタイプにわたる迅速なパイプライン拡大と、ゲノムシーケンシング、バイオインフォマティクス、製造インフラへの積極的な投資から生じています。大手製薬会社とバイオテクノロジー企業との戦略的パートナーシップはR&Dをさらに加速し、臨床試験の成功と規制の勢いが市場の信頼性を高めています。その結果、実証済みの技術プラットフォーム、強力なR&D能力、柔軟な製造プロトコルを持つ企業が、この急速に進化する分野で市場シェアを獲得するのに最適な位置にあります。

主要プレイヤー分析

- BioNTech SE

- Moderna, Inc.

- CureVac AG

- Gritstone Bio, Inc.

- Elicio Therapeutics

- Evaxion Biotech

- Agenus Inc.

- Transgene S.A.

- Imugene Ltd.

- OSE Immunotherapeutics SA

最近の展開

- 2025年3月、Everest Medicinesは、社内で開発した個別化mRNAがんワクチンEVM16を初めて患者に投与しました。

- 2025年1月、myNEO Therapeuticsは、非小細胞肺がんを標的とする個別化治療がんワクチンの第1相臨床試験を開始するため、リバプール大学と提携しました。

- 2025年6月、Transgene S.A.とその共同研究者NECは、個別化がんワクチンTG4050で治療を受けた患者において、24か月の無病生存期間と持続的なT細胞応答を報告しました。

- 2025年、Moderna, Inc.は、Merck & Co.と提携し、個別化ネオアンチゲンワクチンmRNA-4157/V940を複数の腫瘍タイプにわたって第III相評価中に進め続けました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、がんの種類、技術プラットフォーム、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制状況、技術の進歩が業界にどのように影響しているかを探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 個別化ネオアンチゲンワクチンの臨床試験数は大幅に増加し、治療されるがんの種類が広がると予想されます。

- バイオインフォマティクス、次世代シーケンシング、機械学習によるネオアンチゲン予測の進歩により、抗原選択の精度と速度が向上し、腫瘍サンプリングからワクチン投与までの時間が短縮されます。

- ワクチン送達技術(例:脂質ナノ粒子、樹状細胞またはリポソームプラットフォーム)は、免疫原性と安全性を高めるよう進化し、より効率的で患者に優しい治療体制を可能にします。

- ネオアンチゲンワクチンと免疫調節療法(例:免疫チェックポイント阻害剤)を組み合わせることで、全体的な治療効果が向上し、腫瘍の免疫抵抗メカニズムを克服するのに役立ちます。

- 補助療法および維持療法の適用(手術後または再発防止のため)への拡大により、進行がん以外の使用例が広がり、患者層が拡大します。

- 新興の規制枠組みと個別化免疫療法の認識の高まりにより、新しいネオアンチゲンワクチンの承認経路が加速され、市場投入までの時間が短縮されます。

- 世界中のバイオテクノロジー企業と学術研究センターの協力が増加し、イノベーションを促進し、地理的な臨床試験の分布を多様化し、世界的な採用を加速させます。

- mRNAおよびペプチドベースのワクチン製造施設の規模拡大により製造コストが削減され、新興市場での手頃な価格とアクセスが向上します。

- 精密腫瘍学と個別化免疫療法に対する患者と医師の認識が高まることで、ネオアンチゲンベースの治療法の市場需要と受容が増加します。

- 臨床試験における長期的な免疫記憶と持続的な反応の継続的な実証により、ネオアンチゲンワクチンが主流の治療オプションとしての信頼を築き、普及を促進します。