市場概要

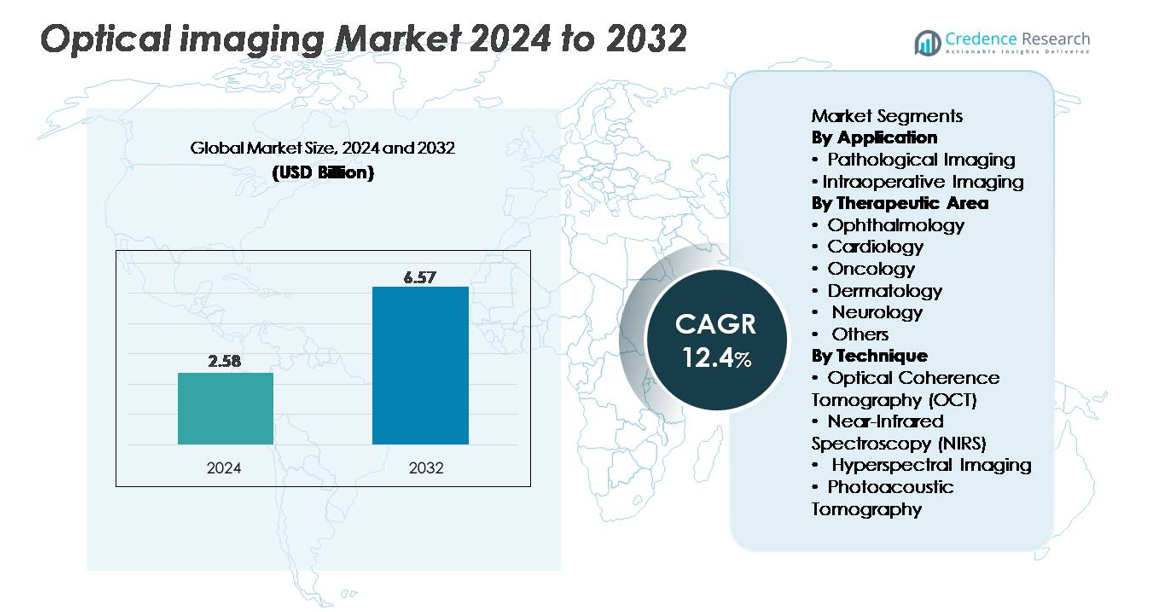

光学イメージング市場は2024年に25.8億米ドルと評価され、2032年までに65.7億米ドルに達すると予測されており、予測期間(2025年~2032年)中に年平均成長率12.4%で拡大しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 光学イメージング市場規模 2024 |

25.8億米ドル |

| 光学イメージング市場、CAGR |

12.4% |

| 光学イメージング市場規模 2032 |

65.7億米ドル |

光学イメージング市場は、Heidelberg Engineering GmbH、Abbott Laboratories、Topcon Corporation、Canon Inc.、Olympus Corporation、Carl Zeiss Meditec AG、Koninklijke Philips、St. Jude Medical Inc.、およびPerkinElmer Inc.などの主要企業間の強力な競争によって形成されています。これらの企業は、OCTシステム、蛍光ガイドイメージング、ハイパースペクトルプラットフォーム、AI対応の診断ツールの進歩を通じて革新を推進しています。北アメリカは、先進的な臨床インフラ、高い眼科イメージングシステムの採用、強力な償還制度に支えられ、世界市場を35%のシェアでリードしています。ヨーロッパとアジア太平洋は、医療の近代化の拡大と非侵襲的診断の需要の高まりから恩恵を受ける主要な成長地域として続いています。

市場の洞察

- 光学イメージング市場は2024年に25億8,000万米ドルと評価され、2032年までに65億7,000万米ドルに達すると予測されており、予測期間中に12.4%のCAGRを記録しています。

- 眼科、腫瘍学、心臓病学、神経学における非侵襲的で高解像度の診断の需要が高まり、病理学的イメージングが支配的なアプリケーションシェアを持ち、眼科が広範なOCTの展開により治療用途をリードしています。

- AI対応のイメージング分析、蛍光ガイド手術、光音響プラットフォーム、ポータブルOCTシステムが業界のトレンドを再形成し、高度なマルチモーダルおよび最小侵襲の診断ソリューションの機会を創出しています。

- 競争環境は、ハイデルベルクエンジニアリング、トプコン、アボット、キヤノン、オリンパス、カールツァイスメディテック、フィリップス、セントジュードメディカル、パーキンエルマーなどの主要プレーヤーによって形成されており、それぞれがOCTおよび術中光学イメージングシステムの革新を通じてポートフォリオを強化しています。

- 北米が35%のシェアでリードし、ヨーロッパが28%、アジア太平洋が25%と続き、先進的な医療システムでの強力な採用を反映しています。一方、ラテンアメリカと中東・アフリカは小さいながらも成長しているシェアを貢献しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

用途別

病理学的イメージングは、早期の病気検出、高解像度の組織特性評価、デジタル病理ワークフローへの統合における重要な役割によって、光学イメージング市場で支配的なアプリケーションセグメントを表しています。そのリーダーシップは、最小侵襲診断の採用の増加と、組織病理学の検証における光コヒーレンステクノロジーの使用の増加によって強化されています。術中イメージングは、外科医が蛍光ガイドおよびリアルタイム光学システムを展開して手術の精度とマージン評価を改善するにつれて拡大し続けています。このセグメントの成長は、画像ガイド介入の需要の増加と、手続き上のリスクを軽減するために設計された視覚化ツールの強化によって支えられています。

- 例えば、カールツァイスメディテックのLSM 980は、Airyscan 2を搭載し、スーパー解像度共焦点モードに基づいて約120 nmの横方向解像度を提供します。このシステムはまた、高速イメージングをサポートし、特定のマルチプレックススキャンモードで約47 fpsのフレームレートに達します。これらの機能により、研究室での詳細な細胞内蛍光イメージングに適しています。

治療分野別

眼科は、網膜診断、緑内障モニタリング、前眼部評価における光コヒーレンストモグラフィーの広範な使用によって治療分野内で最大のシェアを保持しています。その支配力は、加齢に伴う眼疾患の世界的な負担の高さと眼科イメージングプラットフォームの継続的なアップグレードによってさらに強化されています。腫瘍学は、光学イメージングが腫瘍の視覚化、微小血管評価、早期病変検出を強化することで急速に成長しています。心臓病学、皮膚科、神経学は、血管マッピング、皮膚病変の差別化、神経組織モニタリングにおける応用の拡大から恩恵を受けており、「その他」のカテゴリーは、新たな研究主導の臨床応用を通じて注目を集めています。

- 例えば、ハイデルベルクエンジニアリングのSPECTRALIS OCTは、OCT2モジュールを搭載し、約9 µmのデジタル軸方向分解能を提供します。このシステムは、最大85,000 Aスキャン/秒のスキャン速度もサポートしています。これらの機能により、AMDや糖尿病性眼疾患などの状態に対する網膜層の明確な視覚化が可能です。

技術別

光干渉断層撮影(OCT)は、優れた深度分解能、マイクロメートルスケールの解像度、および眼科や心臓病診断への強力な統合により、依然として主要な技術です。そのリーダーシップは、スイープソースシステムの進歩と高速スキャン能力によって強化されています。近赤外分光法は、代謝モニタリングや組織灌流評価にわたって着実に拡大しています。ハイパースペクトルイメージングは、マルチスペクトル分析能力によって支えられ、精密診断や手術ガイダンスで勢いを増しています。光音響トモグラフィーは、ハイブリッドイメージングの需要が増加する中で急速に台頭しており、前臨床研究や腫瘍学の応用を強化する深部組織の視覚化と機能的洞察を提供します。

主要な成長ドライバー

非侵襲的で高解像度の診断イメージングの需要増加

低侵襲診断へのシフトは、臨床および研究環境での光学イメージングソリューションの需要を加速し続けています。医療提供者は、OCT、ハイパースペクトルイメージング、光音響トモグラフィーなどのモダリティにますます依存して、電離放射線を使用せずに微細構造の詳細をキャプチャしています。これらのシステムは優れた空間分解能を提供し、眼科、腫瘍学、心臓病学、神経学における早期の病気検出を可能にします。成長はさらに、高齢化社会と慢性疾患の増加によって刺激され、監視と介入計画のための定期的なイメージングが必要です。光学イメージングのポイントオブケアデバイスへの統合も、外来環境でのアクセスを広げています。ワークフロー効率の向上、リアルタイムの視覚化能力、およびデジタルヘルスプラットフォームとの互換性が採用を強化します。病院や診断センターがより安全で迅速、かつ正確なイメージング代替手段を優先する中で、光学イメージング技術は精密診断と予防ケアのための重要なツールとしての地位を高めています。

- 例えば、カールツァイスメディテックのCIRRUS 6000 OCTシステムは、毎秒100,000回のAスキャンを行い、組織内で約5µmの軸方向分解能を提供します。これらの機能により、高速で高精細な網膜イメージングが可能です。このシステムは、AMD、糖尿病性網膜症、緑内障の早期発見とモニタリングに広く使用されています。

手術ガイダンスと画像誘導介入における採用の拡大

光学イメージングは、特に腫瘍学、神経外科、心血管介入、低侵襲手術において、手術の精度を高めるためにますます重要な役割を果たしています。蛍光ガイド手術、術中OCT、および光音響ベースの可視化は、リアルタイムの組織識別を改善し、外科医が健康な構造を最小限に損傷しながら明確なマージンを達成するのを助けます。これらの利点により、手術リスクが大幅に軽減され、患者の結果が改善され、回復時間が短縮されます。ハイブリッド手術室や高度な手術ナビゲーションプラットフォームへの投資の増加は、採用をさらに加速させます。ロボット支援手術の普及も、高速かつ高解像度のフィードバックを提供する統合光学イメージングモジュールの需要を促進します。医療システムが価値に基づくケアと合併症の削減を優先する中、リアルタイムの光学ガイダンスは測定可能な臨床的利益を提供します。イメージングの深さ、視野、およびデバイスの小型化の継続的な改善により、複数の専門分野での適用性が拡大し、光学イメージングが将来の手術室の中核要素としての地位を確固たるものにします。

- 例えば、Fluoptics(現在はGetingeの一部)が製造するFLUOBEAM® LX蛍光イメージングシステムは、手術中に組織のリアルタイム近赤外線(NIR)蛍光イメージングを提供します。クラス1レーザー励起源を使用し、高感度で周囲光下でも動作できることが特徴です。

精密医療と研究用途の成長

精密医療、機能的イメージング、翻訳研究における応用の拡大は、高度な光学イメージングプラットフォームの需要を大幅に押し上げています。研究者は、分子シグネチャー、組織代謝、リアルタイムの細胞挙動を高い特異性で分析するために、ハイパースペクトル、多光子、光音響システムにますます依存しています。これらの機能は、バイオマーカーの発見、薬剤開発、疾患モデリングの突破口を支援します。再生医療、3D細胞培養、臓器チップ技術の急速な成長は、破壊的なサンプリングなしで組織工学プロセスを監視するために光学モダリティへの依存をさらに高めます。非接触でラベルフリーのいくつかの光学技術は、縦断研究での採用を促進します。遺伝子および細胞ベースの治療法も、治療反応を評価するための正確なイメージングツールを必要とします。製薬パイプラインが複雑な生物学的治療法にシフトする中、光学イメージングは高解像度の可視化、機能評価、作用機序の検証のための重要な分析ツールとしての地位を強化しています。

主要なトレンドと機会

AI、機械学習、計算イメージングの統合

AI駆動の画像解析は、光学イメージング市場において最も変革的な機会の一つを提供します。機械学習アルゴリズムは、画像解釈の自動化、微細な異常の検出、臨床評価のばらつきの軽減により、精度を大幅に向上させます。眼科では、AI対応のOCT解析が糖尿病性網膜症や黄斑変性症の早期発見をサポートします。腫瘍学や皮膚科では、深層学習モデルが病変の分類、セグメンテーション、リスク予測を改善します。超解像再構成、光学トモグラフィーの強化、スペクトルアンミキシングなどの計算イメージング技術は、従来の物理的限界を超えた可視化を可能にします。クラウドベースのプラットフォームやエッジコンピューティングデバイスが普及するにつれ、リアルタイムの自動報告が幅広いケア環境で実現可能になります。これらの進歩は、光学イメージングの診断価値を拡大しつつ、臨床医の負担を軽減します。AIとマルチモーダル光学システムの統合は、個別化されたスクリーニングツール、予測分析、完全自動化ワークフローの機会を開きます。

- 例えば、ハイデルベルクエンジニアリングのEye2Gene™ AIモデルは、2,451人の遺伝的に確認されたIRD患者からの58,030のマルチモーダル網膜スキャンで訓練され、5つのセンターで775人の患者で外部検証され、SPECTRALIS OCT、FAF、およびIR画像からの遺伝子レベルの表現型解析を可能にしました。

小型化と携帯型・ウェアラブルイメージングデバイスへのシフト

小型化の進展により、携帯型、ハンドヘルド、ウェアラブル光学イメージングシステムがポイントオブケア環境に適した新たな市場機会を創出しています。コンパクトなOCTプローブ、ウェアラブル分光センサー、軽量なハイパースペクトルデバイスは、遠隔診断、自宅でのモニタリング、モバイルヘルスプログラムをサポートします。これらの革新は、フルスケールのイメージングシステムが実現不可能な農村地域や低資源環境でのアクセスを広げます。小型化プラットフォームはまた、狭い解剖学的空間での術中使用を可能にし、ENT、神経外科、微小血管手術の応用を拡大します。光ファイバー、フォトニックチップ、バッテリー効率の高い光源の技術的改善は、サイズのさらなる縮小をサポートします。分散型ヘルスケアモデルが世界的に勢いを増す中、携帯型光学イメージングは早期発見、遠隔医療、ケアの継続性の重要な推進力として浮上し、長期的な成長の可能性を提供します。

- 例えば、Notal VisionのHome-OCTデバイス(Scanly)は、米国での2つの重要な臨床試験で検証され、10,000 Aスキャン/秒で3D網膜ボリュームを取得できるコンパクトなスキャンエンジンを備えており、AMDモニタリングのための自宅での自己撮影を可能にしています。

主な課題

他のモダリティと比較した場合の限られたイメージング深度と技術的制約

大幅な進歩にもかかわらず、光学イメージング技術は深部組織の可視化において適用性を制限する固有の物理的制約に直面しています。生体組織における光の散乱と吸収は、特に数ミリメートルを超えるイメージングを必要とするアプリケーションで、明瞭さと浸透深度を低下させます。これらの制約により、特定の診断タスクでは光学イメージングが超音波、MRI、CTよりも競争力が低くなります。デバイスの小型化を維持しながら画像品質を保つことは、信号対雑音比の最適化や光学調整においても課題を呈します。さらに、組織の光学特性の違いが標準化を複雑にし、高度なキャリブレーションを必要とします。業界がより広範な臨床応用を目指す中、深度と解像度のトレードオフを克服することが市場拡大の重要な障壁となっています。

臨床環境における高いシステムコストと償還の制限

取得および維持コストは、特に高度なOCT、ハイパースペクトル、および光音響システムにおいて、主要な採用障壁として残っています。多くの病院や外来施設は、保証された償還経路がないまま高額な資本支出を正当化するのに苦労しています。いくつかの国では、光学イメージング手順に対する償還カバレッジが不完全または一貫しておらず、眼科以外での臨床採用が制限されています。新興市場での予算制約は採用をさらに遅らせます。トレーニング要件やワークフロー統合の課題も、所有総コストを増加させます。広範な展開のためには、メーカーはモジュラーデザイン、コスト効率の良いコンポーネント、既存の臨床機器との互換性の向上を通じて、手頃な価格を解決する必要があります。経済的障壁が軽減されるまで、光学イメージングの採用は地域やケア環境によって不均一なままです。

地域分析

北アメリカ

北アメリカは35%の最大シェアを持ち、高度な医療エコシステム、OCTの強力な臨床採用、AI対応のイメージングプラットフォームへの大規模な投資によって支えられています。アメリカ合衆国は、眼科、腫瘍学、神経外科のアプリケーションにおける光学イメージングの迅速な統合と、診断テストの大幅な償還カバレッジを通じて地域のリーダーシップを推進しています。デバイスメーカーと研究機関の高い集中度が、製品の革新と臨床検証を加速させます。低侵襲診断の需要の増加と、外来手術センターの拡大が技術の浸透を強化します。イメージングワークフローの継続的なアップグレードと広範なデジタル病理学の取り組みが、北アメリカの支配的な地位をさらに強化します。

ヨーロッパ

ヨーロッパは世界市場の28%を占め、眼科、皮膚科、腫瘍スクリーニングプログラムにおける光学イメージングの強力な採用によって推進されています。ドイツ、イギリス、フランスは、確立された臨床インフラとOCTおよびハイパースペクトルイメージングシステムの高い利用によって地域の需要を牽引しています。支援的な規制経路と協力的な生物医学研究ネットワークが技術評価と展開を加速させます。早期診断イニシアチブへの投資の増加と、地域全体の強力なフォトニクス研究能力が継続的な革新を推進します。病院や専門クリニックは、蛍光ガイド手術やマルチモーダルイメージングプラットフォームをますます採用し、ヨーロッパが世界の光学イメージング市場への2番目に大きな貢献者としての地位を強化しています。

アジア太平洋

アジア太平洋は市場の25%を占め、医療の近代化、慢性疾患の発生率の上昇、診断インフラの拡大により最も急成長している地域を表しています。中国、日本、韓国、インドは、眼科におけるOCTの高い採用と、がん検出および手術ガイダンスにおける光学イメージングの利用増加によって、かなりのシェアを占めています。日本はフォトニクス革新の中心地であり、中国は国内製造能力を急速に拡大しています。医療観光の増加、精密医療への投資の増加、低侵襲診断の広範なアクセスが、APACを光学イメージング産業の長期的な成長エンジンとして位置付けています。

ラテンアメリカ

ラテンアメリカは、先進的な診断技術へのアクセス拡大と主要都市でのOCTおよび蛍光ガイドイメージングの採用の増加により、世界市場の7%を占めています。ブラジルとメキシコは、病院の能力向上と眼科および腫瘍学ケアへの投資増加により、地域の受け入れをリードしています。予算の制約や償還の制約が続いているものの、成長する民間医療ネットワークと多国籍デバイス企業とのパートナーシップが市場浸透を強化しています。早期スクリーニングの認識が高まり続け、コスト効果の高い中級イメージングプラットフォームの需要を促進しています。段階的な医療の近代化と輸入技術の採用が、地域全体での市場拡大を支えています。

中東・アフリカ

中東・アフリカ地域は、GCC諸国での医療投資の増加と先進的な診断技術の採用により、世界市場の5%を占めています。サウジアラビアとUAEは、眼科と腫瘍学に特化した専門センターの拡大により需要をリードしています。インフラのアップグレード、臨床コラボレーション、政府支援の近代化プログラムが技術統合を支えています。アフリカでは、受け入れは限定的ですが、民間医療の成長と寄付による診断イニシアチブを通じて徐々に改善しています。開発途上市場では、携帯可能で手頃な価格の光学イメージングデバイスの需要が増加しており、MEAは世界的な採用の中で成長し続ける小さなシェアを維持しています。

市場セグメンテーション:

用途別

治療分野別

技術別

- 光干渉断層撮影(OCT)

- 近赤外分光法(NIRS)

- ハイパースペクトルイメージング

- 光音響トモグラフィー

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

光学イメージング市場の競争環境は、グローバルな医療機器メーカー、フォトニクス企業、および高解像度診断技術を専門とする新興の革新者によって形成されています。確立された企業は、OCT、ハイパースペクトルイメージング、蛍光ガイド手術、および光音響プラットフォームのポートフォリオを拡大することで、臨床的な足跡を強化することに焦点を当てています。企業は、AI対応の画像解析、マルチモーダルイメージングの統合、および製品差別化を強化するための迅速な規制承認にますます投資しています。眼科、腫瘍学、神経外科センターとの戦略的な協力は、臨床的な検証を支援し、適用範囲を広げます。新興企業は、小型化されたプローブ、ポータブルイメージングシステム、およびフォトニックチップベースのアーキテクチャを通じて革新を推進しています。市場競争はまた、画像の深度、速度、および感度の向上を目指す合併、買収、および研究開発プログラムを通じて激化しています。医療提供者が正確性、ワークフローの効率性、リアルタイムの可視化を優先する中、強力な技術能力、グローバルな流通ネットワーク、およびスケーラブルな製品設計を持つメーカーは、明確な競争優位性を維持しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の開発

- 2025年10月、アボットは心臓手術中の冠動脈評価を改善するために設計された新しい血管内光学イメージングシステムを発売しました

- 2025年7月、ハイデルベルクは、同社のSPECTRALISイメージングプラットフォームを使用した遺伝性網膜疾患のAI駆動型表現型を示すEye2Gene™ AIベースのマルチモーダルイメージング研究の発表により、大きなマイルストーンを達成したと発表しました。

- 2025年5月、ハイデルベルクエンジニアリングGmbHは、ARVO 2025年次総会で最新の眼科イメージング革新を展示し、臨床実践と研究レベルのイメージングの両方を進展させることを目的とした新しい開発を発表しました。

レポートのカバレッジ

この調査レポートは、アプリケーション、治療分野、技術および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、および主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を推進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制状況、技術革新についても探求しています。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 光学イメージング技術は、AIと機械学習を統合して自動診断と臨床意思決定支援を強化する方向に進むでしょう。

- OCT、蛍光イメージング、光音響法を組み合わせたマルチモーダルプラットフォームの採用が、外科および診断の現場で拡大します。

- 小型化された携帯型イメージングシステムは、ポイントオブケア、自宅でのモニタリング、モバイルヘルスケア環境での利用が増加します。

- 精密医療の成長により、個別化治療計画のための高解像度リアルタイムイメージングツールの需要が高まります。

- 術中光学イメージングは、腫瘍学、神経外科、心血管手術での精密誘導介入を支援するために広く使用されるようになります。

- 皮膚科、神経学、心臓病学における臨床応用の拡大により、メーカーの収益源が多様化します。

- フォトニクス研究への投資の増加により、イメージングの深度、速度、感度の向上が加速します。

- クラウド接続されたイメージングワークフローは、データ共有、遠隔診断、遠隔医療の統合を効率化します。

- アジア太平洋地域およびラテンアメリカの新興市場では、医療の近代化が進むにつれて採用が加速します。

- 主要プレイヤーがハイブリッドイメージングプラットフォーム、AI統合、ソフトウェア駆動の価値向上に注力することで、競争力のあるダイナミクスが激化します。