市場概要:

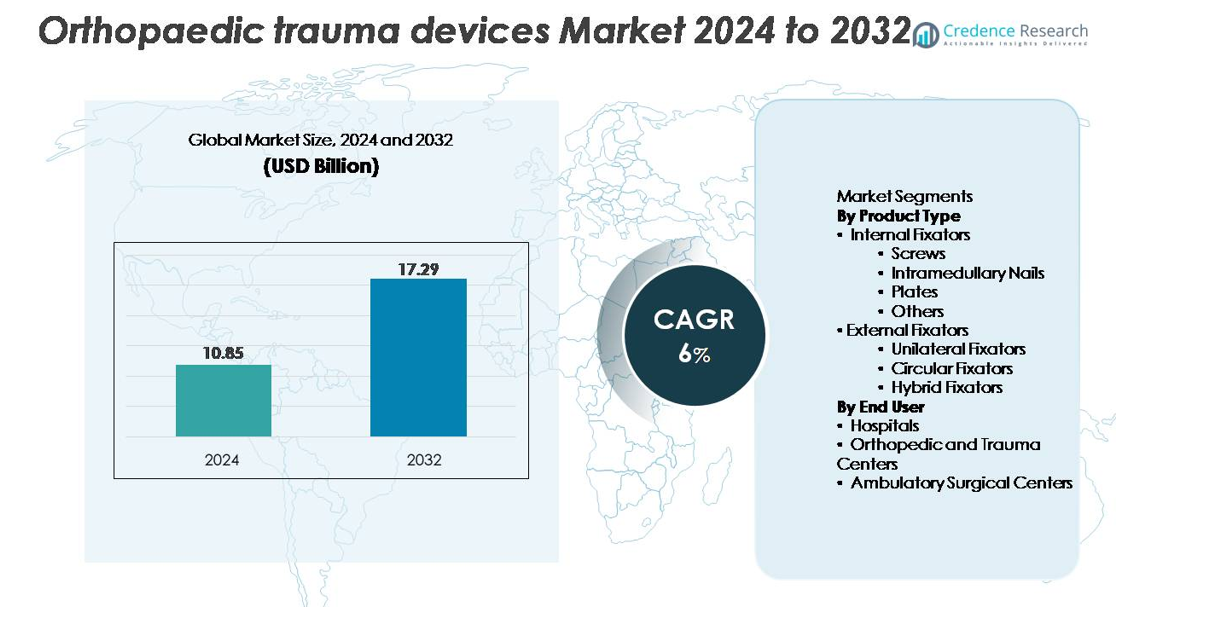

世界の整形外科外傷デバイス市場は2024年に108.5億米ドルと評価され、2032年までに172.9億米ドルに達すると予測されており、予測期間(2024–2032年)における年平均成長率(CAGR)は6%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 整形外科外傷デバイス市場規模 2024 |

USD 10.85 billion |

| 整形外科外傷デバイス市場、CAGR |

6% |

| 整形外科外傷デバイス市場規模 2032 |

USD 17.29 billion |

整形外科外傷デバイス市場は、Zimmer Holding Inc.、Arthrex, Inc.、NuVasive、Weigao Group Co Ltd.、Medtronic, Inc.、Stryker Corporation、OsteoMed、CONMED/Tornier、Johnson & Johnson、Invibio Ltd.を含む主要なグローバルメーカー間の強力な競争によって形成されています。これらの企業は、先進的な固定システム、強力な研究開発パイプライン、広範な外科医トレーニングプログラムを通じてリーダーシップを維持しています。多くのプレーヤーは、臨床結果を強化するために、低侵襲インプラント、解剖学的に輪郭を描いたプレート、次世代髄内釘を備えたポートフォリオを拡大しています。北米は依然として約40%の市場シェアを持つ主要地域であり、高い手術件数、強力な償還構造、技術的に進んだ外傷ソリューションの迅速な採用によって支えられています。

市場の洞察

- 整形外科外傷デバイス市場は2024年に108.5億米ドルと評価され、予測期間中に6%のCAGRで拡大し、2032年までに172.9億米ドルに達すると予測されています。

- 成長は、世界的な骨折発生率の上昇、高齢者人口の拡大、内部固定システムの強力な採用によって推進されており、内部固定具はその優れた安定性と臨床的信頼性により支配的なセグメントシェアを保持しています。

- 市場のトレンドは、低侵襲手術の利用増加、解剖学的に輪郭を描いたプレート、先進的な髄内釘の使用増加、デジタル手術計画と強化された生体適合材料の需要増加を強調しています。

- 主要プレーヤーが製品革新、外科医のトレーニング、高成長の新興市場への拡大に注力する中で競争が激化していますが、高いインプラントコストと規制の複雑さがより速い採用を制限する主要な制約として残っています。

- 地域別では、北米が約40%のシェアでリードし、次いでヨーロッパが約30%、アジア太平洋地域が約20%を占め、外傷ケアインフラの拡大と事故関連の負傷の増加により最も急成長している地域を表しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

内部固定具は、強力な臨床結果、高い安定性、幅広い骨折タイプへの適合性により、整形外科外傷デバイス市場で支配的なシェアを占めています。スクリューとプレートは、単純および複雑な骨折修復の両方で広く使用されているため、このカテゴリーでリードしています。髄内釘は、低侵襲手術技術によって支えられ、長骨損傷に対する採用が進んでいます。単側、円形、ハイブリッドシステムを含む外部固定具は、重度の開放性外傷および再建外傷に不可欠である一方、手続きの複雑さが高いため、全体的なシェアは比較的小さいです。

- 例えば、DePuy Synthesのロッキングコンプレッションプレート(LCP)システムは、大きな骨片での使用を目的とした5.0 mmのロッキングスクリューを組み込み、可変角度ロッキング技術により、スクリューホールごとに最大15°の角度(または合計30°の角度の円錐)を提供します。特定の軸方向の負荷強度は、全体の手術構造に依存し、しばしば生体力学的研究で測定され、メーカーが公開する「1,000 N以上」という普遍的な値ではありません。

エンドユーザー別

病院は、患者数の多さ、専門の整形外科部門、先進的な外傷ケアインフラへのアクセスによって、エンドユーザーの中で最大の市場シェアを保持しています。複雑な固定手術を行い、緊急外傷症例を管理する能力がその支配的な地位を強化しています。整形外科および外傷センターは、専門的な骨折管理施設の需要が高まる中でそれに続いています。外来手術センターは、低侵襲インプラントによって可能となった外来固定手術への移行が進む中で着実に拡大していますが、そのシェアは大規模な病院システムと比較して中程度にとどまっています。

- 例えば、ジマー・バイオメットのROSA® Knee Systemは、骨切除においてサブミリメートルレベルの支援を提供し、リアルタイムの光学トラッキングを使用して、末期の変形性関節症患者の全膝関節置換術(TKA)手術中に正確なインプラントの位置決めを可能にします。

主要な成長要因:

骨折および外傷症例の世界的な増加

整形外科の外傷デバイス市場は、交通事故、職業上の怪我、高齢者の転倒、スポーツ関連の外傷の増加によって引き起こされる骨折の発生率の上昇により大幅に拡大しています。急速な都市化と新興経済国での移動性の向上は、外傷への曝露を増加させ、外科的介入率を高めています。特にヨーロッパ、日本、北米の高齢化社会では、骨粗鬆症性骨折への感受性が高まり、プレート、スクリュー、髄内釘などの固定インプラントの需要を促進しています。さらに、意識の向上と救急医療へのアクセスの改善により、早期診断と治療が可能になり、インプラントの利用がさらに加速しています。専門的な外傷センターの成長と標準化された骨折管理プロトコルの採用は、外傷固定ソリューションの一貫した需要をサポートしています。世界中の医療システムが急性期ケア能力の強化に投資する中、効率的で耐久性があり、臨床的に信頼性のある整形外科外傷デバイスの需要は、先進国と発展途上国の両方で引き続き増加しています。

- 例えば、DePuy Synthesは、そのVA LCP™(可変角度ロッキングコンプレッションプレート)技術が、各ホールで最大15°の多方向スクリュー角度を提供し、1,000 Nを超える軸荷重下でもロッキング強度を維持し、複雑な骨折管理をサポートすると報告しています。

固定技術の進歩と低侵襲手術

技術革新は主要な成長の触媒であり、内外固定システムの採用状況を再形成しています。解剖学的に輪郭を描いたプレート、ロッキングコンプレッションシステム、次世代の髄内釘などの進歩は、手術結果を向上させ、合併症率を低減しています。チタン合金、生体吸収性ポリマー、炭素繊維複合材料などの生体材料の革新は、生体適合性の向上、高い強度対重量比、より優れたX線透過性を提供し、術中の画像診断を向上させます。低侵襲固定技術は、組織の損傷を減少させ、回復時間を短縮し、入院期間を短縮するため、注目を集めています。デジタル手術計画ツール、術中ナビゲーション、ロボット支援骨折固定は、精密駆動の治療経路をさらにサポートしています。外科医が安定性を向上させ、骨癒合を加速し、再手術率を最小限に抑えるインプラントを好むにつれて、メーカーは高度なデバイスプラットフォームの持続的な需要から利益を得ています。継続的な研究開発投資と製品のアップグレードにより、企業は競争力を強化し、臨床的に差別化されたソリューションを提供することができます。

- 例えば、DePuy SynthesのVA LCP™テクノロジーは、各スクリューホールで15°の多方向可変角度ロッキングを提供し、1,000 N以上の軸方向荷重下でもロッキングの完全性を維持し、複雑な骨折形状における安全な固定を可能にします。

病院インフラの成長と外傷治療へのアクセス

特にアジア太平洋、ラテンアメリカ、中東における外傷治療インフラの拡大は、より多くの患者が専門的な整形外科サービスにアクセスできるようになることで、市場の成長を促進しています。政府は、事故関連の負傷の増加に対応し、公衆衛生の成果を改善するために、救急部門、外傷ユニット、外科施設に投資しています。整形外科医の増加、トレーニングプログラムの改善、先進的な外科用具の普及も採用率を高めています。公立および私立病院は、耐久性が証明され、術後回復の利点がある高品質な固定システムを優先しています。統合ケアパスウェイ、保険カバレッジの改善、大規模な多専門病院での手術件数の増加も需要を強化しています。さらに、遠隔医療を利用した術前評価やリモートモニタリング技術が患者の流れを効率化し、手術のスループットを向上させています。医療システムが近代化し拡大するにつれて、信頼性があり標準化された整形外科外傷ソリューションへのアクセスが増加し、持続的な市場成長に直接貢献しています。

主なトレンドと機会:

スマートセンサー対応および患者特化型インプラントの採用拡大

主要な新興トレンドは、センサーとデジタルモニタリング機能を備えたインテリジェントな整形外科外傷デバイスへのシフトです。これらの技術は、治癒の進行状況、荷重分布、インプラントの完全性をリアルタイムで評価し、外科医が治療計画を積極的に調整できるようにします。3Dプリンティングと高度なイメージングを使用して設計された患者特化型インプラントは、解剖学的に適合し、手術時間を短縮し、術後の結果を改善することがますます可能になっています。アディティブマニュファクチャリングは、複雑な骨折や変形に対するプレート、スクリュー、外部固定コンポーネントの迅速かつ費用対効果の高いカスタマイズを可能にします。個別化された整形外科への関心の高まりは、デジタルデザインツール、迅速なプロトタイピング、高度な材料を統合できるメーカーに新たな道を開いています。医療システムが精密医療と成果に基づく報酬を重視するにつれて、スマートでカスタマイズされた外傷インプラントの需要は急速に拡大すると予想されます。

- 例えば、Zimmer BiometのPersona IQ®インプラントはCanary Medicalと共同開発され、FDAが承認した慣性センサーモジュールを含み、ステップ数、歩行速度、ケイデンス、可動域などのデータを1分間に最大50回の頻度で取得し、ベースステーションを介して自動的に情報を送信します。

外来および移動外科手術の拡大

外来および低侵襲整形外科手術への世界的な動きは、コンパクトで使いやすい固定システムに強力な機会を生み出しています。手術技術が向上し、インプラントがより洗練されるにつれて、多くの骨折修復手術は入院病院から移動外科センターに移行しています。これらの環境では、手術時間の短縮、術後合併症の減少、患者の迅速な回復をサポートするデバイスが求められています。メーカーには、移動外科のワークフローとコスト構造に適合する軽量で人間工学に基づいたインプラントや器具を開発する機会があります。このシフトは、医療費の上昇圧力、外来手術に対する保険のインセンティブ、麻酔と疼痛管理の改善によってさらに支えられています。移動外科センターが外傷手術の能力を拡大し続ける中、次世代の固定システムにとって急成長する顧客基盤を表しています。

- 例えば、Stryker T2 Alpha® ネイリングシステムには、手術のワークフローに潜在的な利益をもたらす可能性がある、ターゲティング器具が含まれており、フリーハンド法と比較して、手術時間の短縮やフルオロスコピーの被曝の削減の可能性があります。

主な課題:

高度な固定システムと外科手術の高コスト

技術の進歩にもかかわらず、整形外科用外傷デバイスのコストは依然として大きな障壁となっており、特に価格に敏感な市場で顕著です。チタン、バイオリソーバブルポリマー、またはカーボンファイバー複合材で作られた高級インプラントは、全体の手術コストを大幅に増加させます。小規模な病院や外来センターはしばしば予算の制約に直面し、プレミアムシステムへのアクセスが制限されます。低・中所得国の患者も、保険のカバー範囲の制限や自己負担費用の高さから、手頃な価格の課題に直面しています。特定の地域での償還制限は、新しいまたは専門の固定プラットフォームの採用をさらに遅らせます。医療システム全体でコスト抑制が優先される中、メーカーは市場浸透を制限しないように、革新と価格競争力のバランスを取る必要があります。

規制の複雑さと厳しい臨床検証要件

整形外科用外傷デバイスは、その侵襲性と患者の回復に直接影響を与えるため、厳格な規制基準に準拠する必要があります。メーカーは、広範な生体力学的試験、多段階の臨床試験、および市場後の監視義務を伴う複雑な承認プロセスに直面しています。米国、ヨーロッパ、新興市場での規制の強化は、製品の商業化に必要な時間と財政的投資を増加させます。認証の遅れは市場参入を遅らせ、特に資源の限られた小規模企業にとって競争力に影響を与える可能性があります。さらに、インプラントの安全性、長期的な性能、および材料の生体適合性に対する監視の強化は、より堅牢な文書化とコンプライアンスシステムを要求しています。これらの課題は、企業に品質管理プロセスを強化し、進化する規制環境を効率的にナビゲートするよう圧力をかけています。

地域分析:

北アメリカ

北アメリカは、外傷の発生率が高く、先進的な外科手術能力があり、技術的に高度な固定システムの採用が進んでいるため、整形外科外傷デバイス市場で約40%のシェアを占めています。この地域は、専門の外傷センターの広範な利用、確立された補償制度、および低侵襲でナビゲーション支援を受けた骨折修復手術の広範な利用から恩恵を受けています。高齢者の骨折、スポーツ傷害、交通事故の発生率が高く、デバイスの需要を強化しています。主要なグローバルメーカーの存在が、革新と製品のアクセス性をさらに加速させています。緊急医療インフラとデジタル外科技術への継続的な投資が、北アメリカの支配的な地位を強化しています。

ヨーロッパ

ヨーロッパは、強力な医療システム、高齢化人口の増加、および整備された外傷管理プロトコルに支えられ、世界市場の約30%を占めています。ドイツ、イギリス、フランス、イタリアなどの国々が、高い手術件数と内部固定システムへの強い臨床的焦点により、インプラントの採用を促進しています。骨粗鬆症性骨折の増加と専門の整形外科センターの利用可能性が需要をさらに支えています。インプラントの安全性と品質に対する規制の重視が、プレミアム固定ソリューションの採用を促進しています。解剖学的プレーティングやチタンベースのシステムを含む技術主導の進歩が、地域市場の安定した拡大を支え続けています。

アジア太平洋

アジア太平洋は、市場の約20%を占め、急速な都市化、事故関連の外傷の増加、および病院インフラの拡大により、最も成長が速い地域として浮上しています。中国、インド、日本、韓国が主要な貢献者であり、手術能力の増加と高度な固定手順の認識の高まりに支えられています。医療費の増加と整形外科専門医へのアクセスの拡大が、内部固定器具や低侵襲インプラントの採用を加速しています。政府支援の外傷ケア改善と民間セクターの投資の増加も、地域の成長を強化しています。価格に対する感受性にもかかわらず、コスト効果の高いデバイスの利用可能性が、都市部および準都市部の両方での大規模な採用を支えています。

ラテンアメリカ

ラテンアメリカは、道路事故の増加、病院インフラの改善、標準化された骨折管理の実践の広まりにより、整形外科外傷デバイス市場の約6%を占めています。ブラジル、メキシコ、アルゼンチン、コロンビアが地域需要の大部分を占めており、内部固定器具が好まれる治療法です。補償範囲の制限と高度なインプラントへのアクセスの変動が課題となっていますが、民間医療への投資の増加と手術件数の増加が採用率を改善しています。整形外科医のためのトレーニングイニシアチブとグローバルデバイスメーカーとのパートナーシップが、地域全体での安定した漸進的な成長を支えています。

中東・アフリカ

中東・アフリカ地域は、外傷ケアシステムの拡大と近代的な外科施設への投資の増加に支えられ、世界市場の約4%を占めています。UAE、サウジアラビア、南アフリカが、事故率の高さと専門の整形外科サービスの利用可能性の増加により需要を牽引しています。市場の成長は、医療観光の改善と政府主導の医療近代化プログラムによって強化されています。しかし、高度なインプラントへのアクセスの制限と都市部と農村部のケアの利用可能性の格差が、より速い拡大を抑えています。外科能力の向上に伴い、高度な内部固定システムの漸進的な採用が期待されています。

市場セグメンテーション:

製品タイプ別

エンドユーザー別

- 病院

- 整形外科および外傷センター

- 外来手術センター

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境:

整形外科外傷デバイス市場の競争環境は、製品の革新、臨床性能、ポートフォリオの多様化を通じて競争するグローバルメーカーと地域の専門プレーヤーの混合によって特徴付けられています。主要企業は、解剖学的に成形されたプレート、ロッキングスクリュー、高強度髄内釘などの高度な内部固定システムに注力し、臨床的関連性と外科医の好みを強化しています。戦略的イニシアチブには、研究開発投資、規制承認、外傷システムのアップグレード、低侵襲機器の導入が含まれます。主要企業はまた、流通パートナーシップや現地製造を通じて、アジア太平洋やラテンアメリカの成長が速い市場での足跡を拡大しています。多くのプレーヤーは、外科医のトレーニング、デジタル手術計画ツール、証拠に基づく成果を強調し、ブランドの信頼性を強化しています。合併、買収、製品ラインの拡張は、耐久性、生体力学的安定性、患者の回復成果における競争差別化を求める企業の中心的な戦略として残っています。全体として、メーカーが多様な医療環境に合わせたより早い治癒インプラントとコスト効率の高いソリューションを優先するにつれて、競争は激化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- Zimmer Holding Inc.

- Arthrex, Inc.

- NuVasive

- Weigao Group Co Ltd.

- Medtronic, Inc.

- Stryker Corporation

- OsteoMed

- CONMED, Tornier, Inc.

- Johnson & Johnson Company

- Invibio Ltd.

最近の展開:

- 2025年10月、Zimmer BiometはMonogram Technologiesの買収を通じてロボティクス技術の統合を含むロボティクスおよび筋骨格製品の革新をさらに強調し、デジタルで高精度な外傷および再建システムへの戦略的転換を強調しました。

- 2025年3月、Zimmer BiometはAAOS 2025年年次総会で整形外科および筋骨格ケアの革新の幅広いポートフォリオを展示し、足首の外傷ソリューションや外来手術センター向けに特化した新しい製品を紹介しました。

- 2025年3月、Stryker CorporationはAAOS 2025年年次総会で最新世代のロボティックシステムMako SmartRobotics™を展示しました。

レポートのカバレッジ:

調査レポートは製品タイプ、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは市場のダイナミクス、規制シナリオ、技術の進歩が業界をどのように形作っているかを探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- 病院がより速い回復と手術外傷の軽減を優先するため、低侵襲固定手順の採用が引き続き増加します。

- 安定した長持ちする骨折修復ソリューションへの嗜好が高まるため、高度な内部固定具の需要が強化されます。

- デジタル整形外科が主流になるにつれて、スマートインプラントとセンサー対応のモニタリング技術の統合が拡大します。

- 3Dプリントと患者特有のインプラントは、複雑な解剖学的再建のために広く受け入れられるようになります。

- 新興市場は、改善された外傷ケアインフラと外科医のトレーニングによって支えられ、より速い採用を経験します。

- チタン合金や炭素繊維複合材などの生体適合性で軽量な材料の利用が増加します。

- ロボット支援の骨折固定とナビゲーションガイド手順は、精度と手術の一貫性を高めます。

- 外部固定システムは、重度の外傷ケースに適したモジュラーでカスタマイズ可能なデザインで進化し続けます。

- 主要なデバイスメーカー間のポートフォリオ拡大を加速するための戦略的なコラボレーションと買収が行われます。

- コスト効率の高い外傷ソリューションへの関心が高まり、標準化され価値重視のインプラントシステムの革新を促進します。