市場概要:

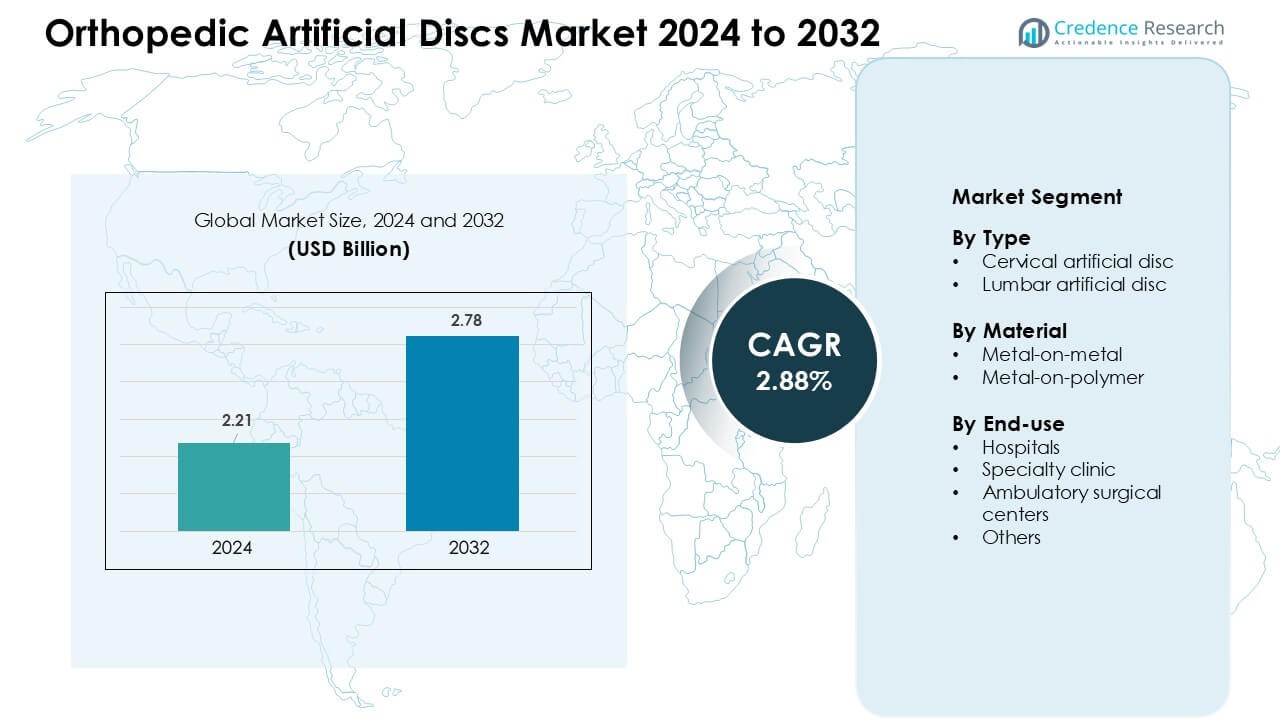

整形外科用人工椎間板市場は2024年に22.1億米ドルと評価され、2032年までに27.8億米ドルに達すると予測されており、予測期間中に年平均成長率2.88%で成長しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の整形外科用人工椎間板市場規模 |

22.1億米ドル |

| 整形外科用人工椎間板市場、CAGR |

2.88 % |

| 2032年の整形外科用人工椎間板市場規模 |

27.8億米ドル |

整形外科用人工椎間板市場は、Medtronic PLC、NuVasive Inc.、Globus Medical Inc.、DePuy Synthes Inc.(ジョンソン・エンド・ジョンソン)、Orthofix International NV、B. Braun Melsungen AG、Simplify Medical Inc.、Paradigm Spine LLC、AxioMed LLC、KM Inc.といった主要企業によって形成されています。これらの企業は、材料の耐久性を向上させ、動きの保存性を高め、手術の適合性を向上させた次世代の頸椎および腰椎ディスクを導入することで地位を強化しました。北米は、強力な償還カバレッジ、高い手術件数、低侵襲脊椎技術の広範な採用に支えられ、世界市場を38%のシェアでリードしました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察:

- 整形外科用人工椎間板市場は2024年に22.1億米ドルに達し、2032年までに27.8億米ドルに達すると予測されており、予測期間中に年平均成長率2.88%で成長しています。

- 変性椎間板疾患の増加と動きを保存する手術の好みが採用を増加させ、頸椎ディスクが約62%の最大シェアを保持しました。

- トレンドには、低侵襲ディスク置換の利用拡大、金属とポリマーの改良デザイン、外来脊椎手術の受け入れ拡大が含まれました。

- 主要企業は、高度なインプラントデザインと規制承認を通じて競争を激化させましたが、高い手術およびインプラントコストが発展途上地域での採用を制限し続けました。

- 北米は約38%のシェアで市場をリードし、次いでヨーロッパが約32%でしたが、アジア太平洋地域は医療投資の増加と先進的な脊椎手術へのアクセス向上により最も急速な成長を示しました。

市場セグメンテーション分析:

タイプ別

頸椎人工ディスクは2024年に約62%のシェアでリードしました。外科医は、頸椎手術が回復時間が短く、動きの保存成功率が高いため、これらのインプラントを好みました。首の変性椎間板疾患の増加が、先進地域での需要をさらに押し上げました。腰椎ディスクは手術の複雑さが高く、長期データが限られているため、成長ペースが遅かったが、新しいデザインがインプラントの摩耗を減らし、脊椎の動き中の安定性を改善したため、採用が改善されました。

- 例えば、多くの頸椎全椎間板置換術(TDA)デバイスが、脊椎固定術と比較して優れた結果を提供し、動きの範囲を維持しながら信頼できる痛みの緩和と機能の改善を提供することが臨床レビューで報告されています。

材料別

2024年には金属とポリマーのディスクが市場を支配し、約68%のシェアを占めました。病院は、ポリマーコアが滑らかな関節運動をサポートし、摩耗破片を減少させるため、これらのモデルを採用しました。外科医も、古い金属対金属システムと比較して改訂率が低いため、これらを好みました。金属対金属ディスクは、より高い負荷サポートが必要な特定の患者に使用され続けましたが、金属イオン放出と長期的な生体適合性に対する規制機関の監視が厳しくなるにつれて、そのシェアは減少し続けました。

- 例えば、ProDiscやMobi-Cのような広く使用されている人工ディスクデバイスの多くは、超高分子量ポリエチレン(UHMWPE)のコアを使用しており、これは金属エンドプレートと組み合わせることで、剥離に対する耐性と低摩擦の関節運動が実現され、初期の全金属設計と比較して摩耗を最小限に抑えます。

エンドユース別

2024年には病院がエンドユースセグメントをリードし、約54%のシェアを占めました。大規模な医療センターは、より多くの手術を行い、先進的な画像診断、訓練された脊椎外科医、強力な術後ケアシステムを提供しました。専門クリニックは、低侵襲脊椎手術が注目を集める中で拡大し、迅速なスケジューリングと低コストの手術を提供しました。患者が短期間の滞在を好むため、外来手術センターの採用が増加しましたが、他の施設は複雑なディスク置換手術に対するインフラの準備が整っていないため、限られた状況にとどまりました。

主要成長要因:

変性椎間板疾患の負担増加

座りがちな生活習慣、高齢化、診断アクセスの向上により、変性椎間板疾患の世界的な症例が増加しました。整形外科人工ディスク市場は、脊椎固定術が長期的な可動性を制限することが多いため、動きを維持する代替手段を求める患者が増える中で成長しました。長時間の画面使用や悪い姿勢により、頸椎の変性がより速く進行し、病院はケアパスウェイの早い段階でディスク置換を採用するようになりました。隣接セグメント疾患の減少とリハビリテーションの短縮を示す強力な臨床証拠が、より広範な使用をサポートしました。メーカーは、改善された関節運動を持つインプラントを導入し、脊椎外科医が時代遅れの固定術を置き換えることを促しました。これらの変化は、先進国と発展途上国の両方で安定した需要を生み出しました。

- 例えば、最近の疫学研究では、座りがちな行動や身体活動の減少などのライフスタイル要因が、椎間板の脱水、弾力性の喪失、崩壊の可能性を高めることにより、椎間板変性の増加率に関連していることが示されています。

動きを維持する脊椎手術へのシフト

外科医は、従来の固定術が脊椎の柔軟性を制限し、改訂のリスクを高めるため、動きを維持する技術をますます好むようになりました。整形外科人工ディスク市場は、このシフトから恩恵を受け、ディスク置換後の首や腰の動きが良好であることを示す長期的な結果研究に支えられました。新しいインプラント設計は摩耗を減少させ、インプラントの固定を改善し、長期的な生体力学的安定性を向上させました。デジタルヘルスプラットフォームを通じて患者の認識が高まり、クリニックは適したケースに対してディスク置換を第一選択の手術オプションとして提供するようになりました。臨床安全データの改善により、主要国での保険承認が拡大しました。低侵襲脊椎手術のための広範なトレーニングプログラムも採用を促進し、特に現代の脊椎ケアインフラに投資している地域での採用を後押ししました。

- 例えば、人工椎間板置換術(TDR)を受ける患者は、固定術を受けた患者よりも術後の可動性と柔軟性が向上することが多いです。動きを保存する手術は通常、入院期間が短く、日常活動への復帰が早いという結果をもたらします。

インプラント材料とデザイン革新の進展

材料の革新は整形外科用人工椎間板市場の拡大において中心的な役割を果たし、メーカーは摩耗が少なく生体適合性が向上した金属とポリマーのシステムを導入しました。ポリマーコアは負荷分布を滑らかにし、再手術を減少させ、外科医の信頼を高めました。改良された3Dプリントのエンドプレートは骨統合を強化し、インプラントの移動リスクを低減しました。企業は、衝撃吸収性が向上し、自然な椎間板の動作をより近く模倣するハイブリッド材料に注力しました。これらの革新は、若くてより活動的な患者に適した長持ちするインプラントの需要に合致しました。次世代ディスクの規制承認も採用を加速させ、耐久性、軟組織適合性、運動性能に焦点を当てた研究への投資を促進しました。

主要なトレンドと機会:

低侵襲ディスク置換の採用拡大

低侵襲脊椎手術は、病院がより早い回復経路と術後合併症の低減を求める中で成長を続けました。整形外科用人工椎間板市場は、新しい手術用具、小さな切開、精度を向上させるロボットナビゲーションシステムから恩恵を受けました。外科医は、出血量の減少と入院期間の短縮のために低侵襲ディスク置換を好みました。患者の好みも、改善された麻酔と疼痛管理プロトコルに支えられた外来手術にシフトしました。これらの条件は、統合された手術プラットフォームとトレーニングプログラムを提供する企業に強力な機会を生み出しました。アジア太平洋地域とヨーロッパの市場では、低侵襲脊椎ユニットへの投資が増加し、世界的なアクセス性が拡大しました。

- 例えば、ロボット支援による頸椎ディスク置換プラットフォームは、計画された軌道から1〜2mm以内の配置精度を可能にし、インプラントの誤配置のリスクを減少させ、長期的な運動結果を改善します。

主要な医療市場における償還支援の増加

償還の拡大は、ディスク置換手術の迅速な採用に強力な機会を生み出しました。長期的な結果データが成熟するにつれ、いくつかの医療システムは、固定術と比較して再手術が少ないため、ディスク置換を費用対効果が高いと認識しました。米国、ドイツ、日本、その他の先進市場でのカバレッジの改善は、患者数を増加させ、病院が脊椎プログラムを拡大することを奨励しました。民間保険会社も、臨床性能が証明された新しい頸椎および腰椎ディスクモデルを含むようにポリシーを更新しました。この変化は市場の安定性を向上させ、メーカーが臨床試験、外科医のトレーニング、世界的な製品発売により多く投資するのを助けました。

- 例えば、メディケア受給者の頸椎全椎間板置換(cTDR)のカバレッジは、個々のメディケア行政契約者(MAC)による地域カバレッジ決定(LCD)によって決定され、一般的にその効果を示す臨床証拠に基づいて特定の基準に対して手続きを承認します。

主要な課題:

高額なインプラントと手術費用

整形外科人工椎間板市場では、高価格が主要な課題のままであり、特に先進的な脊椎手術があまり利用できない発展途上地域で顕著でした。インプラントの費用、手術器具、術後ケアが多くの患者にとって経済的な障壁を生み出しました。新興市場での限られた償還は採用をさらに遅らせ、外科医はより手頃な融合手術に頼ることを余儀なくされました。小規模クリニックは、高度な画像診断や運動保存器具に必要な資本投資に苦労しました。コスト削減や償還拡大がなければ、コストに敏感な市場での採用は遅れ続け、世界的な浸透を制限しました。

臨床評価と規制承認の複雑さ

椎間板置換デバイスは、長期的な安全性要件と広範な生体力学的試験の必要性から、厳しい規制の精査を受けました。整形外科人工椎間板市場は、当局が数年にわたる耐久性データと市販後監視のコミットメントを要求したため、承認までの期間が長くなりました。患者グループ間の解剖学的構造の違いが臨床試験の複雑さを増しました。外科医も正しいインプラント位置を確保するために広範なトレーニングを必要とし、新しい地域での早期採用を遅らせました。これらの規制および臨床の障害は、メーカーの開発コストを増加させ、製品の導入を遅らせ、市場に参入できる競争相手の数を制限しました。

地域分析:

北アメリカ

北アメリカは2024年に整形外科人工椎間板市場で約38%のシェアを占めました。この地域は、運動保存脊椎手術の強力な採用と、頸椎および腰椎椎間板置換の広範な保険適用の恩恵を受けました。低侵襲手術に対する高い認識が早期の患者受け入れを支え、大病院は高度な画像診断とロボットナビゲーションに投資しました。メーカーは、明確な規制経路のおかげで、米国で次世代インプラントをより早く導入しました。老化と座りがちな仕事習慣に関連する変性椎間板疾患の増加が需要をさらに支えました。強力な外科医トレーニングプログラムが主要な脊椎ケアセンター全体での手術量を引き続き強化しました。

ヨーロッパ

ヨーロッパは2024年に約32%のシェアを持ち、確立された脊椎センターと頸椎椎間板置換への広範なアクセスに支えられました。ドイツ、フランス、英国が採用をリードし、医療システムが椎間板置換を融合に対する費用対効果の高い代替手段として認識しました。外科医は、長期的な良好な結果のために金属対ポリマーインプラントを好みました。新素材の規制承認が主要病院での選択肢を拡大しました。高齢化人口の増加と改善された紹介システムが椎間板置換の候補者の特定を増やしました。低侵襲アプローチへの強い重視と広範な償還も、西ヨーロッパおよび北ヨーロッパ全体での持続的な成長を支えました。

アジア太平洋

アジア太平洋は2024年に約24%のシェアを占め、最も成長が速い地域であり続けました。中国、インド、韓国、日本での医療投資の増加が現代の脊椎手術へのアクセスを改善しました。成長する中産階級の人口が、より早い回復とより良い可動性を提供する手術の需要を増加させました。病院は低侵襲脊椎ユニットを拡大し、国際的なトレーニングプログラムが外科医の能力を向上させました。座りがちなライフスタイルに関連する椎間板変性の増加も採用を促進しました。地元のメーカーがコスト効果の高いインプラントで市場に参入し、利用可能性を向上させました。手術インフラをアップグレードするための政府の取り組みが、強力な長期成長をさらに支えました。

ラテンアメリカ

ラテンアメリカは2024年に約4%のシェアを獲得し、ブラジル、メキシコ、アルゼンチンでの頸椎ディスク置換の徐々な採用により推進されました。民間病院が先進的な脊椎技術に投資したため、成長は安定していました。しかし、高額な手術費用と限られた補償が公的医療システム全体での浸透を遅らせました。脊椎ケアのための医療ツーリズムの増加が、一部のセンターでのボリューム拡大を助けました。動きを保存する手術への認識の高まりが、より多くの整形外科医にディスク置換技術の採用を促しました。トレーニングへの継続的な投資とサプライチェーンへのアクセスの向上が、主要都市地域全体での遅いが一貫した市場拡大を支えました。

中東・アフリカ

中東・アフリカ地域は2024年に約2%のシェアを保持し、先進的な脊椎手術へのアクセスが限られていることを反映しています。UAE、サウジアラビア、カタールのような裕福な市場が整形外科センターへの投資の増加により採用をリードしました。変性脊椎疾患の増加と患者がより早い回復オプションを求めたため、需要は着実に増加しました。しかし、高額なインプラント費用と訓練を受けた脊椎外科医の不足が広範な使用を制約しました。アフリカではインフラが限られているため、非常に遅い採用が見られました。病院の近代化と世界的な医療機器企業とのパートナーシップが地域の利用可能性を徐々に改善することが期待されていました。

市場セグメンテーション:

タイプ別

材料別

エンドユース別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境:

整形外科用人工ディスク市場の競争環境には、Medtronic PLC、NuVasive Inc.、Globus Medical Inc.、DePuy Synthes Inc.(ジョンソン&ジョンソン)、Orthofix International NV、B. Braun Melsungen AG、Simplify Medical Inc.、Paradigm Spine LLC、AxioMed LLC、KM Inc.などの主要企業が含まれます。企業は、改良された材料、先進的な関節設計、強化された生体力学的安定性を備えた頸椎および腰椎ディスクのポートフォリオを拡大するにつれて競争が激化しました。企業は、規制承認、長期的な臨床データの生成、外科医のトレーニングに注力して採用を強化しました。動きを保存する技術が優先され、メーカーはハイブリッド材料、3Dプリントされたエンドプレート、低侵襲互換性への投資を推進しました。脊椎センターとの戦略的パートナーシップ、合併、買収も成長を形作り、企業はグローバルな拡大を目指しました。北アメリカとヨーロッパでの強い需要が継続的な製品アップグレードを促し、新興市場はコスト効率の高いインプラントラインの機会を創出しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤーの分析:

- メドトロニックPLC

- ニューべイシブ社

- グローバスメディカル社

- デピューシンセス社 (ジョンソン・エンド・ジョンソン)

- オーソフィックス・インターナショナルNV

- ブラウン・メルスンゲンAG

- シンプリファイメディカル社

- パラダイムスパインLLC

- アクシオメッドLLC

- KM社

最近の動向:

- 2025年11月、アクシオメッドLLC: 査読済みの生体力学研究により、アクシオメッドの粘弾性全椎間板置換(VTDR)が、圧縮、屈曲-伸展、せん断において健康な人間の腰椎椎間板の自然な機械的挙動を再現することが示されました。

- 2025年10月、デピューシンセス社 (ジョンソン・エンド・ジョンソン) は、整形外科事業(デピューシンセス)を独立した会社として分離する計画を発表しました。この戦略的な動きは、デピューを大規模で独立した整形外科のリーダーとして再集中させ、脊椎および椎間板製品ライン全体での投資/戦略の変化を加速させる可能性があります。

- 2025年7月、B. ブラウンのactivL®腰椎椎間板(アエスクラップ/B. ブラウン)は、米国での再発売のためにハイリッジメディカルに米国の権利がライセンスされました。ハイリッジは2025年後半に生産を開始し、activLを米国市場に再導入すると発表しました。このライセンスの動きは、米国市場におけるB. ブラウン/アエスクラップの腰椎椎間板に関する商業活動の再開を示しています。

レポートのカバレッジ:

この調査レポートは、タイプ、材料、エンドユース、地理に基づく詳細な分析を提供します。主要な市場プレイヤーについて、彼らのビジネス、製品提供、投資、収益源、および主要な応用についての概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場を形成する規制シナリオや技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- 運動を保存する手術が一般的になるにつれて、人工椎間板の需要が増加します。

- 頸椎椎間板置換は、主要な脊椎センターで支配的な手術として残ります。

- 新しいインプラント材料は耐久性を向上させ、長期的な摩耗問題を軽減します。

- 回復時間が短いことから、低侵襲の椎間板置換が拡大します。

- 外科医は、精度を高めるためにより多くのロボットおよびナビゲーションガイド技術を採用します。

- 先進市場では、手術件数を増加させるために償還カバレッジが拡大します。

- 新興市場では、外科インフラの改善に伴い、採用が迅速化します。

- 若い患者は、より良い可動性のために融合よりも椎間板置換を選択します。

- 臨床試験は、次世代の腰椎椎間板のより広い承認をサポートします。

- 世界の業界プレイヤーは、トレーニングプログラムやデジタルプランニングツールへの投資を増やします。