市場概要

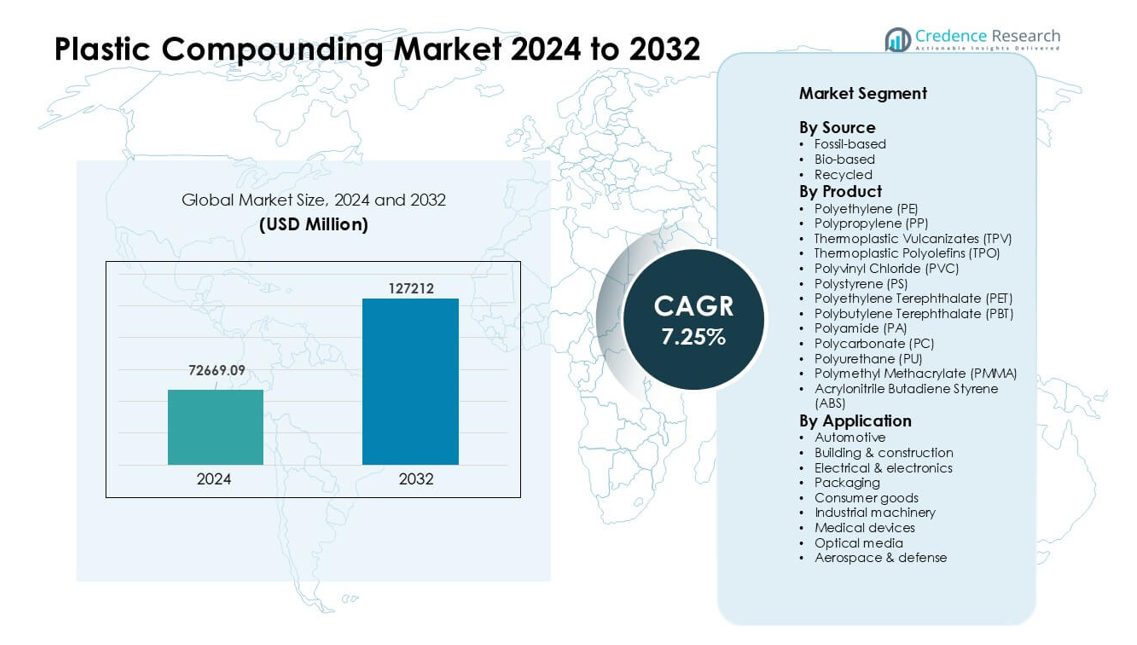

プラスチックコンパウンド市場は2024年に72669.09百万米ドルと評価され、2032年までに127212百万米ドルに達すると予想されており、予測期間中に年平均成長率7.25%で成長しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のプラスチックコンパウンド市場規模 |

USD 72669.09百万 |

| プラスチックコンパウンド市場、CAGR |

7.25% |

| 2032年のプラスチックコンパウンド市場規模 |

USD 127212百万 |

プラスチックコンパウンド市場には、Covestro AG、RTP Company、BASF SE、旭化成株式会社、DuPont de Nemours, Inc.、LyondellBasell Industries Holdings B.V.、KRATON CORPORATION、Dow, Inc.、S&E Specialty Polymers, LLC (Aurora Plastics)、SABICなどの主要プレーヤーが含まれています。これらの企業は、高度なエンジニアリングコンパウンド、持続可能な材料開発、および自動車、電子機器、包装メーカーとの強力なパートナーシップを通じて存在感を拡大しました。アジア太平洋地域は、2024年に約43%のシェアを占め、大規模な生産、自動車および電子機器産業からの強い需要、中国、インド、日本、韓国における製造インフラの急速な成長に支えられて、主要な地域として残りました。

市場の洞察

- プラスチックコンパウンド市場は2024年に72669.09百万米ドルの価値に達し、自動車、包装、電子機器の用途での需要の増加により、2032年までに安定した7.25%のCAGRで成長すると予測されています。

- 自動車からの強い成長があり、2024年には約27%のシェアを占め、メーカーは効率を改善し、EVプラットフォームをサポートするために軽量コンパウンドを使用しました。

- 持続可能で高性能な材料へのトレンドがシフトし、リサイクルおよびバイオベースのコンパウンドが注目を集め、強化PP、ABS、PC、PAグレードが高度な用途で採用されました。

- Covestro AG、BASF SE、SABIC、LyondellBasell、Dowなどのプレーヤー間での競争が激化し、エンジニアードフォーミュレーション、リサイクルパートナーシップ、地域生産能力の拡大が進みました。

- アジア太平洋地域は2024年に約43%のシェアを占め、強力な製造出力により支配的であり、北米とヨーロッパはモビリティ、包装、電子機器分野でのエンジニアリングプラスチックとリサイクルコンパウンドの大幅な採用に続きました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

ソース別

化石ベースのコンパウンドは2024年に約78%のシェアで支配的な地位を占めました。自動車、包装、電子機器での広範な使用により、安定した性能と幅広い加工オプションが需要を強く保ちました。ブランドが低排出とより環境に優しい原材料を追求する中で、バイオベースの材料が成長しました。リサイクルコンパウンドは、廃棄物削減規則の増加に伴い、ポストコンシューマーレジンの使用が進みました。強力なサプライチェーンと低コストが化石ベースの材料を先行させ続ける一方で、持続可能性への圧力の高まりがリサイクルおよびバイオベースのグレードを大量用途に押し上げ続けました。

- 例えば、フォードは毎年、さまざまな車両部品に5,000万ポンド以上の消費者後リサイクルプラスチックを使用しています。

製品別

ポリプロピレン(PP)は2024年に製品セグメントで約32%のシェアを占めました。PPは、自動車、包装、消費財において低重量、強固な強度、高い化学耐性を持つため、メーカーに支持されました。ポリエチレン(PE)、PET、ABS、PAは、ボトル、電子機器のハウジング、構造部品で安定した需要を持ちました。PC、PBT、PMMA、PUなどのエンジニアリングプラスチックは、高温または光学用途での需要が高まりました。強い加工性と幅広い最終用途が、PPを世界のコンパウンドラインでの明確なリーダーとして維持しました。

- 例えば、2024年の世界のPP市場量は約8,721万トンと推定されました。

用途別

自動車は2024年に用途セグメントで約27%のシェアを占めました。自動車メーカーは燃料効率を向上させ、EVプラットフォーム設計をサポートするために軽量コンパウンドの使用を増やしました。包装は、硬質および柔軟なフォーマットでのPET、PP、PEの強い需要を通じて成長しました。電気および電子機器は、難燃性グレードの使用増加により進展しました。建築および建設、消費財、産業機械、医療機器、光学メディア、航空宇宙は、強度と耐久性のためにエンジニアードレジンを採用しました。軽量化とデザインの柔軟性が、自動車をトップの地位に保ちました。

主要成長要因

自動車および電子機器セクターからの需要増加

自動車メーカーが軽量コンパウンドを使用して車両重量を削減し、エネルギー効率を向上させたため、需要が増加しました。電子機器メーカーも、コンパクトで耐熱性があり、安全なデバイスコンポーネントのためにエンジニアードプラスチックに依存しました。EV生産の強い成長が、高性能PP、PA、ABS、PCグレードの需要を高めました。ティア1サプライヤーは、より厳しい公差をサポートし、総システムコストを削減するのに役立つため、コンパウンド材料を好みました。これらの利点が、ダッシュボード、バッテリーハウジング、コネクタ、照明ユニット全体での採用を強化しました。世界的なモビリティとスマートデバイスの急速な拡大が、自動車と電子機器をプラスチックコンパウンド市場を牽引する中心的な力として維持しました。

- 例えば、現代の平均的な車には約426ポンドのプラスチックと複合材料が含まれており、これはプラスチックが車両設計にどれほど深く統合されているか、従来の金属に比べてどれだけの重量が削減できるかを定量化するために業界分析で引用されています。

包装および消費財用途の拡大

ブランドがPE、PP、PET、リサイクルコンパウンドを採用してパフォーマンスと持続可能性の目標を達成するにつれて、包装需要が増加しました。食品、飲料、パーソナルケア製品は、強いバリア強度、透明性、化学的安定性を必要とし、高度なコンパウンドソリューションの必要性を強化しました。消費財メーカーは、耐久性があり魅力的な製品をサポートするために、カスタマイズされたテクスチャ、色、強化グレードの使用を増やしました。Eコマースの成長が、保護包装と軽量設計の需要を加速させました。これらの条件が、市場を強化し、メーカーが製品の品質を向上させながら、より迅速な生産サイクルをサポートするコスト効果の高い高スループット材料を求めるようになりました。

- 例えば、世界の飲料ボトル市場では、ポリエチレンテレフタレート(PET)などの樹脂がその化学的安定性と強度のために広く使用されています。PETリサイクルの重要なレビューでは、PETボトルが飲料包装の最大のカテゴリの1つを表しており、高透明度で高安全性のアプリケーションにおけるPETの継続的な需要を示しています。

持続可能でリサイクルされた材料へのシフト

世界的な持続可能性の目標は、企業が大規模にリサイクルおよびバイオベースの化合物を採用することを促しました。廃棄物削減に関する政府の規則は、自動車、包装、電子機器のアプリケーションにポストコンシューマー樹脂を統合するよう産業を促しました。主要ブランドはリサイクル含有量の増加を誓い、高度な選別および再処理技術への投資を促進しました。バイオベースのポリマーも、排出量の削減と化石依存の低減により関心を集めました。改善された機械的回収方法により、リサイクルグレードの性能が向上し、中高端用途に適するようになりました。このシフトは長期的な需要を強化し、プラスチックコンパウンディング市場がよりクリーンな材料システムに向かうのを助けました。

主要なトレンドと機会

高性能エンジニアリングプラスチックの成長

PA、PBT、PC、PMMA、TPUなどのエンジニアリングプラスチックは、その耐熱性、寸法安定性、強度のために使用が増加しました。産業界はバッテリーモジュール、充電システム、軽量構造、医療用ハウジングでの採用を拡大しました。5Gデバイス、EVコンポーネント、産業オートメーションの成長は、機能性添加剤、難燃剤、導電性化合物の新しい機会を開きました。メーカーは厳しい品質要件を満たすために高精度のコンパウンディングラインに投資しました。このトレンドは、金属を置き換え、設計の柔軟性をサポートする特殊な処方の需要を強化し、企業がより優れた性能と低コストで先進的なアプリケーションに対応できるようにしました。

- 例えば、報告書によれば、米国の自動車におけるプラスチックの平均質量は、2012年から2021年の間に16%増加し、411ポンド(186 kg)になりました。

添加技術とカスタム処方の進展

生産者は、UV耐性、抗菌性能、高い衝撃強度、改善された表面仕上げを提供するために高度な添加剤を使用しました。カスタマイズされた処方は、電気システム、医療機器、自動車のインテリアで正確な性能目標を達成するのを助けました。3Dプリンティング材料の迅速な採用は、新しい設計の可能性をサポートするためのカスタマイズされた化合物の開発を促進しました。デジタルカラー・マッチングとオンライン化合物選択ツールは供給速度を向上させ、開発時間を短縮しました。これらの革新は、コンパウンダーが高収益の注文を獲得し、ニッチな要件に応えるのを助け、競争の激しい市場で製品を差別化する強力な機会を提供しました。

- 例えば、主要な生産者は、年間約300トンの商業用セルロースナノクリスタル(CNC)能力を持っており、この一般的な規模がバイオベース材料分野で関連していることを示しています。

リサイクルインフラへの投資の増加

政府とブランドは、高品質のポストコンシューマー樹脂の供給を増やすために機械的および化学的リサイクルに投資しました。新技術は、PP、PE、PET、ABSストリームの除染と分子回収を改善しました。インフラのアップグレードは、包装、自動車、家電のアプリケーションに供給する大規模な循環システムをサポートしました。これらの変化は、コンパウンダーがより要求の厳しい使用ケースに適合する性能向上リサイクルグレードを作成することを奨励しました。リサイクラーとコンパウンダーの間の協力の増加は、産業が低炭素材料と循環経済モデルを追求する中で、長期的な機会を強化しました。

主要な課題

原材料価格の変動

原材料価格は、エネルギーコスト、供給不足、地政学的な不安定性により変動しました。コンパウンダーは、不安定な樹脂市場を管理しながら安定した価格を維持するのに苦労しました。調達チームは、競争力のある価格でPP、PE、ABS、PA、および添加剤の信頼できる供給を確保するプレッシャーに直面しました。これらの変動は生産計画に影響を与え、製造業者と下流の顧客の利益率を圧迫しました。多くの企業がリサイクル材や代替材料の使用を増やしましたが、品質の変動は依然として課題でした。持続的なコストの変動は長期契約の安定性を制限し、プラスチックコンパウンディング市場全体の拡張計画に不確実性を生み出しました。

プラスチック使用と廃棄物管理に対する規制圧力

プラスチック廃棄物、使い捨て製品、排出に関する厳しい世界的な規則が製造業者に挑戦をもたらしました。企業は進化する基準を満たすために、クリーン技術とコンプライアンスシステムへの投資が必要でした。添加剤や有害物質に対する制限は、製品開発に複雑さを加えました。コンプライアンスの失敗は、罰則、製品リコール、市場アクセスの制限のリスクを伴いました。規制はリサイクルおよびバイオベースの化合物を奨励しましたが、多くの業界は材料の切り替えに技術的およびコストの障壁に直面しました。環境への期待を管理しながら性能ニーズを満たすことは、特に従来のプラスチックに大きく依存するセクターにとって持続的な課題を生み出しました。

地域分析

北米

北米は、2024年にプラスチックコンパウンディング市場の約27%を占め、自動車、包装、電気産業からの強い需要に支えられました。コンパウンドされたPP、PE、ABS、およびPCは、軽量車両部品や電子機器ハウジングで広く使用されました。この地域は、先進的な製造システム、高いリサイクル能力、EVプラットフォームへの安定した投資から恩恵を受けました。医療機器や消費財の成長も、より強力な機械的および熱的特性を持つエンジニアリング化合物の需要を増加させました。持続可能な材料に対する支援的な規制は、主要な用途でのリサイクルおよびバイオベースの化合物の採用を促進しました。

ヨーロッパ

ヨーロッパは、2024年に約24%のシェアを占め、厳しい環境規則と高性能エンジニアリングプラスチックの強い採用により推進されました。自動車メーカーはCO₂削減目標を達成するために軽量化合物を使用し、包装会社はリサイクルPP、PE、PETに移行しました。電子機器および産業機械メーカーは、難燃性および耐熱性グレードの使用を拡大しました。この地域の循環経済政策は、機械的および化学的リサイクルへの投資を増加させ、高品質のポストコンシューマー樹脂の供給を促進しました。強力な研究開発能力により、ヨーロッパは特に輸送、医療、先進的な産業用途において特殊な配合のリーダーシップを維持しました。

アジア太平洋

アジア太平洋は、急速な工業化、強力な自動車生産、および拡大する電子機器製造に支えられ、2024年に約43%のシェアでプラスチックコンパウンディング市場を支配しました。中国、日本、インド、韓国は、EVプラットフォーム、消費者向け電子機器、および包装に多額の投資を行い、PP、PE、ABS、PC、およびPA化合物の需要を増加させました。この地域のコスト効率の高い製造基盤と大規模なサプライヤーエコシステムは、高ボリュームのコンパウンディングオペレーションをサポートしました。建設、家電、医療機器の成長も強い採用に寄与しました。持続可能性プログラムの増加により、国内および輸出志向の産業全体でリサイクル化合物の採用が改善されました。

ラテンアメリカ

ラテンアメリカは2024年に約4%のシェアを獲得し、自動車、包装、消費財、建設セクターに需要が集中しました。ブラジルとメキシコは、強力な自動車生産と拡大するFMCG市場により地域消費を牽引しました。PP、PE、PVC化合物は、パイプ、ケーブル、包装フィルム、インテリアに広く使用され続けました。経済回復が産業生産を支え、循環材料への関心の高まりがリサイクル化合物の早期採用を促しました。しかし、限られた地元のリサイクルインフラが広範な普及を遅らせました。都市化の進展と製造業への投資が、地域全体での安定したが緩やかな市場成長を支えました。

中東・アフリカ

中東・アフリカ地域は2024年に約2%のシェアを保持し、成長する建設、包装、消費財産業によって牽引されました。GCCとアフリカの一部でインフラと住宅プロジェクトが拡大する中、PP、PE、PVC化合物の需要が増加しました。地元のポリマー生産能力が競争力のある価格設定と安定した供給を支えました。サウジアラビアとUAEの産業多様化プログラムが下流のプラスチック開発を促進しました。しかし、高性能エンジニアリングプラスチックの採用の遅れと限られたリサイクルインフラが地域の成長を抑制しました。先進的な製造業への投資の増加が将来の需要を支えると期待されています。

市場セグメンテーション:

ソース別

製品別

- ポリエチレン(PE)

- ポリプロピレン(PP)

- 熱可塑性バルカナイズ(TPV)

- 熱可塑性ポリオレフィン(TPO)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)

- ポリエチレンテレフタレート(PET)

- ポリブチレンテレフタレート(PBT)

- ポリアミド(PA)

- ポリカーボネート(PC)

- ポリウレタン(PU)

- ポリメチルメタクリレート(PMMA)

- アクリロニトリルブタジエンスチレン(ABS)

用途別

- 自動車

- 建築・建設

- 電気・電子

- 包装

- 消費財

- 産業機械

- 医療機器

- 光学メディア

- 航空宇宙・防衛

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

プラスチックコンパウンド市場は、Covestro AG、RTP Company、BASF SE、旭化成株式会社、デュポン、LyondellBasell Industries Holdings B.V.、KRATON CORPORATION、Dow, Inc.、S&E Specialty Polymers, LLC(オーロラプラスチックス)、およびSABICなどの主要プレーヤー間で激しい競争が特徴です。これらの企業は、自動車、電子機器、包装、建設用途に対応するため、PP、PE、ABS、PC、PA、および特殊エンジニアリングコンパウンドのポートフォリオ拡大に注力しました。企業は高性能フォーミュレーション、リサイクルコンテンツグレード、およびバイオベースのソリューションへの投資を通じて市場での地位を強化しました。多くの競争相手は、アジア太平洋と北アメリカでの生産能力拡大により、グローバルな存在感を向上させました。OEMやリサイクル企業との戦略的パートナーシップは、企業が循環型経済のコミットメントを支援し、持続可能なコンパウンドを提供するのに役立ちました。添加技術、色合わせ、ポリマー改質の継続的な革新は、高付加価値の最終用途セクター全体で競争を激化させました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Covestro AG

- RTP Company

- BASF SE

- 旭化成株式会社

- デュポン・ド・ヌムール社

- ライオンデルバゼル・インダストリーズ・ホールディングスB.V.

- クラトン・コーポレーション

- ダウ社

- S&E Specialty Polymers, LLC (オーロラプラスチックス)

- SABIC

最近の動向

- 2025年1月、Covestro AGは米国でのコンパウンド能力拡大に向けた大規模投資を発表しました。Covestroは、オハイオ州ヘブロンの拠点に複数の新しい生産ラインを設置し、カスタムポリカーボネートコンパウンドとブレンドを製造するために、数億ユーロの投資を行うと述べました。

- 2024年8月、S&E Specialty Polymers, LLC (オーロラプラスチックス):S&E Specialty Polymersの親会社であるオーロラマテリアルソリューションズは、オハイオ州ストリーツボロのコンパウンド施設の拡張を完了しました。このプロジェクトにより、1億4千万ポンド以上の熱可塑性コンパウンド能力が追加され、硬質PVCおよび関連するエンジニアードコンパウンドにおける地位が強化されました。

- 2024年8月、SABICは、中国の漳州にエンジニアリング熱可塑性コンパウンド工場を建設するために、福建省政府と潜在的な投資契約を締結しました。計画されたサイトでは、自動車、電子機器、太陽光発電、電化用途向けにペレット化されたLEXAN™ PCおよびCYCOLOY™ PC/ABSブレンドを生産します。

レポートのカバレッジ

この調査レポートは、ソース、製品、用途、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- EV生産が世界的に拡大するにつれて、軽量自動車用コンパウンドの需要が増加します。

- より厳しい持続可能性ルールにより、リサイクルおよびバイオベースの材料の使用が増加します。

- PA、PC、PBT、ABSなどのエンジニアリングプラスチックは、電子機器での採用が広がります。

- 包装メーカーは、高透明度および高強度のコンパウンド樹脂への依存を高めます。

- 化学および機械的リサイクルの改善により、高品質のリサイクルコンパウンドがサポートされます。

- アジア太平洋地域は、強力な製造出力を持つ最も成長が速い地域であり続けます。

- 高度な添加技術がコンパウンドの性能とカスタマイズを向上させます。

- 医療および産業機械セクターは、高耐久性コンパウンドの使用を拡大します。

- グローバルプレイヤーは、地域のサプライチェーンを強化するために新しいコンパウンド工場に投資します。

- 色合わせと処方制御のためのデジタルツールが生産効率と品質を向上させます。