市場概要

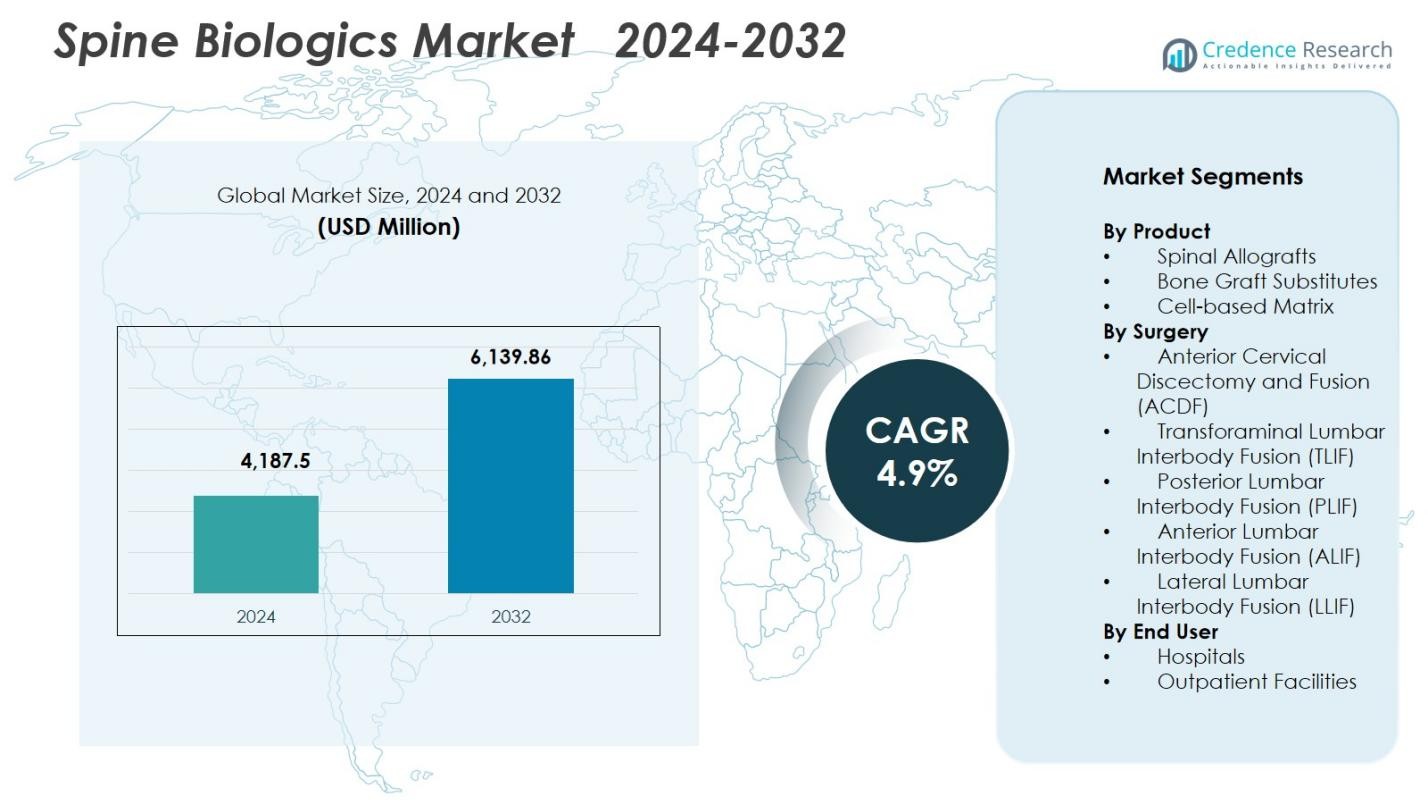

脊椎生物製剤市場の規模は2024年に41億8,750万米ドルと評価され、2032年には61億3,986万米ドルに達すると予想されており、予測期間中のCAGRは4.9%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 脊椎生物製剤市場規模 2024 |

41億8,750万米ドル |

| 脊椎生物製剤市場、CAGR |

4.9% |

| 脊椎生物製剤市場規模 2032 |

61億3,986万米ドル |

脊椎生物製剤市場は、Medtronic、Stryker、Zimmer Biomet、NuVasive、Orthofix Medical、Arthrex、Exactech、Organogenesis、Xtant Medical、およびMedical Device Business Services, Inc.などの主要企業の強力な競争的存在によって形成されています。これらの企業は、融合結果を改善し、低侵襲脊椎手術をサポートするために設計された高度な同種移植片、合成移植片、および細胞ベースのマトリックスを通じて革新を推進しています。地域的には、北米が41.2%のシェアで市場をリードしており、高い手術件数、強力な償還制度、および次世代生物製剤の迅速な採用によって支えられています。ヨーロッパとアジア太平洋地域は、脊椎ケアインフラの拡大と生物製剤強化融合治療の需要増加により、主要な成長貢献者として続いています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 脊椎生物製剤市場は2024年に41億8,750万米ドルに達し、2032年までに61億3,986万米ドルに達すると予測されており、予測期間中に4.9%のCAGRで進展しています。

- 市場成長は、変性脊椎疾患の増加、低侵襲融合手術の採用拡大、および同種移植片、合成移植片、細胞ベースのマトリックスなどの高度な生物製剤の使用拡大によって推進されています。

- 主要なトレンドには、次世代再生生物製剤へのシフト、外来脊椎手術の採用拡大、予測可能な臨床結果を提供する合成代替品の需要増加が含まれます。

- 主要企業であるMedtronic、Stryker、Zimmer Biomet、NuVasive、およびOrthofixがR&D、パートナーシップ、製品拡張に多額の投資を行う中、競争活動が激化していますが、高い生物製剤コストと厳しい規制経路が広範な採用を制約しています。

- 北米が41.2%のシェアでリードし、次いでヨーロッパが27.6%、アジア太平洋が22.8%で、脊椎同種移植片が44.2%のシェアで製品セグメントを支配し、その強力な臨床受容を強化しています。

市場セグメンテーション分析

製品別

脊椎同種移植片は、融合手術における広範な受容と、ドナー部位の罹患率を低減した強力な臨床結果によって、2024年に44.2%のシェアで脊椎生物製剤市場を支配しました。構造的、機械加工、脱灰された複数の形態での利用可能性が、頸椎および腰椎手術全体での広範な採用をサポートしています。骨移植代替品は、合成セラミックスおよび生物活性材料の進歩により勢いを増し続け、細胞ベースのマトリックスは再生アプローチへの関心の高まりと改善された骨誘導性能により着実に拡大しています。

- 例えば、頸椎および腰椎の融合手術で構造的ヒト同種移植片を受けた147人の患者を対象とした長期追跡調査では、10年以上にわたって強固な融合率が示されました。

手術別

前方頸椎椎間板切除術および融合術(ACDF)は、2024年に32.8%の最大シェアを占め、手続きの多さと頸椎変性椎間板疾患の治療における効果が証明されています。その低侵襲性、短い回復期間、安定した融合成功率が、病院や外来脊椎センターでの採用を強化しています。TLIFおよびPLIFは腰椎安定化の多様性により強い支持を受け続け、ALIFおよびLLIFは組織の損傷を軽減し、複雑な脊椎再建における側方および前方アクセス技術の好みの増加から利益を得ています。

- 例えば、ストライカーのTritanium TL曲面後方腰椎ケージは、TLIFでの多孔質骨の成長を促進するために付加製造を使用し、さまざまな高さと前弯角を備えています。

エンドユーザー別

病院は、2024年に61.4%の支配的なシェアを占め、高度な外科インフラ、症例の複雑さの高さ、熟練した脊椎外科医の利用可能性の向上に支えられています。病院はまた、融合および再手術の手続きを大量に扱い、同種移植片、代替品、生物学的増強剤の持続的な需要を支えています。外来施設は、低侵襲脊椎手術の増加に伴い、迅速な退院経路、低コストの手続き、外来環境での融合の信頼性を高める生物材料の改善に支えられ、その役割を拡大し続けています。

主要成長要因

変性脊椎疾患の増加負担

脊柱管狭窄症、椎間板変性、脊椎すべり症などの変性脊椎疾患の世界的な有病率の増加は、脊椎生物学市場の主要な推進力となっています。高齢化社会、座りがちな生活習慣、肥満の増加は、脊椎の不安定性や慢性腰痛の発生率を大幅に高めます。これにより、生物学的製剤が安定した骨治癒を達成するために重要な役割を果たす融合手術の需要が高まります。さらに、先進的な画像診断による早期診断と、信頼性の高い手術結果を求める患者の嗜好の増加が、初回および再手術における同種移植片、骨移植代替品、細胞マトリックスの利用をさらに強化しています。

- 例えば、MRIに基づく人口研究では、60歳以上の個人の85%以上に頸椎椎間板変性が存在することが確認されており、初回および再手術における同種移植片および骨移植代替品の持続的な需要を支えています。

低侵襲脊椎手術への移行

低侵襲脊椎手術(MISS)の採用が進むにつれ、迅速な融合をサポートし、術後合併症を軽減する高度な生物学的製剤の需要が加速しています。これらの手術は小さな切開を使用し、制約のある手術環境で効果的な骨再生を確保するために、強い骨伝導性および骨誘導性を持つ生物学的製剤への依存を高めます。MISSは短い入院期間、迅速な回復、組織損傷の軽減を提供し、外科医と患者の両方に生物学的製剤を用いた技術を選択するよう促しています。外来での融合手術の増加は、高性能な生物学的製剤が外来環境で予測可能で耐久性のある融合結果を可能にするため、市場の成長をさらに強化しています。

- 例えば、臨床研究によると、MISS手術は開腹手術と比較して術中の出血を50%以上減少させることが報告されており、最小限の侵襲で確実に融合を達成できる生物製剤を好む外科医の選好を強化しています。

再生生物製剤における技術革新

次世代の脱灰骨マトリックス、幹細胞由来の足場、合成骨移植代替物を含む生物材料の継続的な革新が、市場の拡大を大きく推進しています。これらの先進的なソリューションは、骨形成能の向上、変動性の低減、生体適合性の向上を提供し、より高い融合成功率をもたらします。組織工学、3Dプリント移植片、成長因子ベースの製品の進歩により、複雑な脊椎病変に対する個別化治療アプローチが可能になります。さらに、新製品の研究開発投資の増加、規制承認、臨床的証拠の拡大が生物製剤の性能を支持し、外科医の信頼を高め、頚椎および腰椎の融合手術における広範な採用を促進しています。

主要なトレンドと機会

次世代合成および細胞ベースの生物製剤の採用拡大

脊椎生物製剤市場を形成する主要なトレンドは、次世代の合成移植片および細胞ベースのマトリックスへの急速なシフトであり、これらは骨伝導性および骨誘導性の特性を強化しています。外科医は、予測可能で病原体のない合成材料を従来の自家移植片よりも好む傾向があり、ドナー部位の合併症を減少させ、人間組織に関連する供給制限に対処します。間葉系幹細胞を豊富に含む足場などの細胞ベースの生物製剤は、その再生能力と高リスク患者における融合を加速する可能性から注目を集めています。このトレンドは、臨床データによって支持されるエビデンスベースの高性能生物製剤への強調と一致しています。研究開発パイプラインが拡大し、再生製品の規制経路が成熟する中、メーカーは特定の脊椎手術に合わせた革新的で高品質なソリューションを導入する強力な機会を持っています。

- 例えば、MSCを充填したコラーゲンまたはハイドロゲル足場の臨床評価では、高リスクの脊椎集団において早期の骨形成の加速と有望なX線融合結果が示されています。

外来脊椎手術および外来センターの拡大

外来手術センター(ASC)で行われる脊椎融合手術の急増は、生物製剤メーカーにとって重要な機会を提供します。MISS技術、麻酔、術後ケアの進歩により、病院外での頚椎および腰椎融合手術の安全な実施が可能になり、最小限の合併症で一貫した融合結果を保証する生物製剤の需要が高まっています。ASCは、取り扱いが簡単で、コスト効果が高く、さまざまな椎体間融合技術で信頼性のある性能を提供する生物製剤を求めています。このシフトは、供給業者に対して手順特化型キット、事前に水和された移植片、即使用可能な生物製剤の製剤を開発することを奨励しています。支払者および医療システムがコスト最適化を重視する中、ASC市場は今後10年間で最も影響力のある機会領域の一つであり続けると予想されます。

- 例えば、メディケア請求の横断的研究(2010–2021)では、外来脊椎手術が約193%増加し、ASCでの年間成長率(15.7%)は病院外来部門(9.9%)を大きく上回っています。

主要な課題

先進的な生物製剤の高コスト

次世代の生物製剤のプレミアム価格設定—細胞ベースのマトリックス、合成移植片、成長因子強化材料を含む—は、特にコストに敏感な医療システムにおいて市場採用を引き続き困難にしています。病院はしばしば予算の制約に直面し、償還の制限が通常の脊椎手術での高価格な生物製剤の使用を制限します。外科医は臨床的利益と経済的考慮をバランスさせる必要があり、強力なパフォーマンスデータがあっても採用が制限されることがあります。この課題は、調達予算が低い新興市場でより顕著であり、技術の利用可能性とアクセス性の間のギャップが広がっています。

規制および臨床証拠要件

脊椎生物製剤は、安全性、有効性、長期的な融合結果の証明が必要なため、厳しい規制の監視を受けます。強固な臨床証拠を生成するには多大な時間と投資が必要であり、製品の商業化を遅らせ、革新的なソリューションの導入を制限します。生物製剤の性能の変動、人由来組織の処理基準に対する懸念、外科医の信頼の不一致が市場浸透をさらに複雑にします。企業は進化する規制の枠組みをナビゲートしながら、広範な臨床試験を実施する必要があり、市場参入を遅らせ、開発コストを増加させる可能性があります。これらの厳しい要件は、確立されたプレーヤーと新興の革新者の両方に障害をもたらします。

地域分析

北アメリカ

北アメリカは2024年に脊椎生物製剤市場で41.2%のシェアを占め、高い手術件数、先進的な生物製剤の強力な採用、確立された脊椎手術の状況に支えられています。この地域は、主要なメーカー、融合手術の広範な償還カバレッジ、低侵襲脊椎手術能力の広範な利用可能性から恩恵を受けています。高齢化人口と変性脊椎疾患の高い発生率が市場需要をさらに加速させます。合成移植片、幹細胞ベースのマトリックス、脱灰骨製品の継続的な革新が臨床採用を強化し、外来手術センターが外来融合手術での生物製剤の使用を拡大しています。

ヨーロッパ

ヨーロッパは2024年に27.6%の市場シェアを占め、脊椎融合手術の需要の増加と主要な医療システム全体での生物移植片材料の進歩によって推進されています。再生ソリューションを支持する強力な臨床証拠と低侵襲技術の好みの増加が市場の安定した拡大に寄与しています。この地域はまた、ドイツ、フランス、イギリスなどの国々での構造化された償還枠組みから恩恵を受けており、複雑な脊椎手術でのプレミアム生物製剤の使用をサポートしています。整形外科研究への投資の増加と高齢者人口の増加が、特に頸椎および腰椎の変性状態に対する採用をさらに強化しています。

アジア太平洋

アジア太平洋は2024年に22.8%のシェアを獲得し、医療費の増加、脊椎手術インフラの拡大、生物製剤強化融合手術の認識の向上により、最も急成長している地域として浮上しています。高齢化人口と座りがちな労働パターンによって引き起こされる脊椎疾患の有病率の増加が、強い手術需要を支えています。中国、インド、日本、韓国などの国々は、病院が先進的な整形外科技術にアップグレードする中で、合成移植片や脱灰マトリックスの急速な採用を経験しています。好意的な政府の取り組み、保険カバレッジの改善、民間医療施設の拡大が、都市部と二次都市の両方での市場浸透をさらに高めています。

ラテンアメリカ

ラテンアメリカは2024年に5.4%のシェアを占め、外科インフラの徐々の改善と専門的な整形外科ケアへのアクセスの向上に支えられています。ブラジルとメキシコが市場を牽引しており、融合手術の採用の増加と、同種移植片や骨移植代替品の利用可能性の向上が要因です。しかし、予算の制約と不均一な償還政策が高級生物製剤の広範な使用を制限しています。民間病院への投資の増加と医療観光の成長、そして低侵襲脊椎手術のトレーニングプログラムの拡大が新たな機会を生み出しています。生物製剤を用いた融合の成果に対する認識が高まるにつれ、この地域は安定した長期的な成長を遂げると予想されています。

中東・アフリカ

中東・アフリカ地域は2024年に市場の3.0%を占め、GCC諸国での脊椎手術の需要の増加とアフリカ諸国全体での整形外科ケア能力の徐々の改善が特徴です。UAE、サウジアラビア、カタールなどの裕福な市場は、医療の近代化への高い投資と国際医療センターの強い存在感により、先進的な生物製剤を急速に採用しています。対照的に、専門的な脊椎外科医へのアクセスの制限と高い生物製剤のコストが低所得地域での広範な採用を制約しています。進行中のインフラ開発と医療観光の成長が将来の市場拡大を引き続き支えています。

市場セグメンテーション

製品別

- 脊椎同種移植片

- 骨移植代替品

- 細胞ベースのマトリックス

手術別

- 前方頸椎椎間板切除術および融合術 (ACDF)

- 経椎間孔腰椎椎体間融合術 (TLIF)

- 後方腰椎椎体間融合術 (PLIF)

- 前方腰椎椎体間融合術 (ALIF)

- 側方腰椎椎体間融合術 (LLIF)

エンドユース別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

脊椎生物学市場は、継続的な革新、戦略的パートナーシップ、そしてグローバルな医療機器リーダーによる強力な製品パイプラインによって特徴付けられる非常に競争の激しい環境です。Medtronic、Stryker、Zimmer Biomet、NuVasive、Orthofix Medical、Arthrex、Exactech、Organogenesis、Xtant Medical、およびMedical Device Business Services, Inc.などの主要企業は、高度な同種移植片、次世代の合成移植片、細胞ベースの再生ソリューションを通じて生物学的製品のポートフォリオを拡大することに注力しています。企業は、骨誘導性および骨伝導性の特性を向上させ、取り扱い特性を改善し、複雑な脊椎手術全体で予測可能な融合結果を提供するために、R&Dへの投資を増やしています。組織バンク、生体材料開発者、研究機関との戦略的買収と協力が市場の地位を強化します。低侵襲および外来脊椎手術への関心の高まりも、迅速な融合と使いやすさを最適化した生物学的製品の開発を促進しています。臨床的証拠の要求が強まる中、市場リーダーは高品質な製造、規制遵守、および外科医の教育を優先し、競争優位性を維持しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Exactech, Inc. (米国)

- Stryker (米国)

- Organogenesis Inc. (米国)

- Zimmer Biomet (米国)

- Arthrex, Inc. (米国)

- Medtronic (アイルランド)

- Xtant Medical (米国)

- NuVasive®, Inc. (米国)

- Orthofix Medical Inc (米国)

- Medical Device Business Services, Inc (米国)

最近の展開

- 2025年7月、Orthofixは、側方腰椎固定手術用のReef™ Lインターボディシステムの米国での本格的な商業展開を発表しました。このシステムは、独自のNanoMetalene™表面技術と特徴的なReefアンダーカットを統合し、手術の精度を向上させ、より良い患者の結果をサポートします。

- 2025年5月、Xtant Medicalは、脊椎固定における骨移植片の生物学的活動と再生能力を強化するために設計された、自然由来の成長因子が豊富な製剤であるOsteoFactor Pro™を導入しました。この製品は、脊椎手術を受ける患者の治癒を加速し、回復時間を短縮することを目的としています。

- 2024年10月、TheradaptiveのOsteoAdapt™ SPは、Orthopedics This Weekから2024年の脊椎分野における最優秀技術としてゴールドレベル賞を受賞しました。OsteoAdapt™ SPは、Theradaptiveのターゲットプロテイン治療プラットフォームを使用して開発された試験用デバイスで、脊椎および整形外科の応用における革新を進めることを目的としています。

レポートのカバレッジ

この調査レポートは、製品、手術、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーについて、彼らのビジネス、製品提供、投資、収益源、および主要な応用についての概要を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。このレポートは、業界を形成する市場動向、規制シナリオ、技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 脊椎固定手術の需要が世界的に増加するにつれて、市場は安定した成長を遂げるでしょう。

- 再生生物学および細胞ベースの治療の進歩が、固定成功率を向上させ、臨床応用を拡大します。

- 合成骨移植片代替品は、一貫した性能と感染リスクの低減により、より強い支持を得るでしょう。

- 低侵襲および外来脊椎手術が、扱いやすく即効性のある生物製剤の採用を加速させます。

- 研究開発投資の増加により、骨誘導性および骨形成性の特性が向上した次世代移植材料が生まれるでしょう。

- 外科医は、患者のリスクプロファイルや特定の脊椎病理に合わせた個別の生物製剤ソリューションを採用するでしょう。

- 規制の明確化と臨床的証拠の拡大が、革新的な生物技術の広範な受け入れを支援します。

- 脊椎ケアのインフラストラクチャと償還枠組みが改善されるにつれて、新興市場は急速な成長を遂げるでしょう。

- デバイス企業と組織バンクの戦略的パートナーシップが、製品の入手可能性と革新を強化します。

- デジタルプランニングツールと生物製剤に最適化されたインプラントの統合が、手術の効率と結果を向上させます。