市場概要

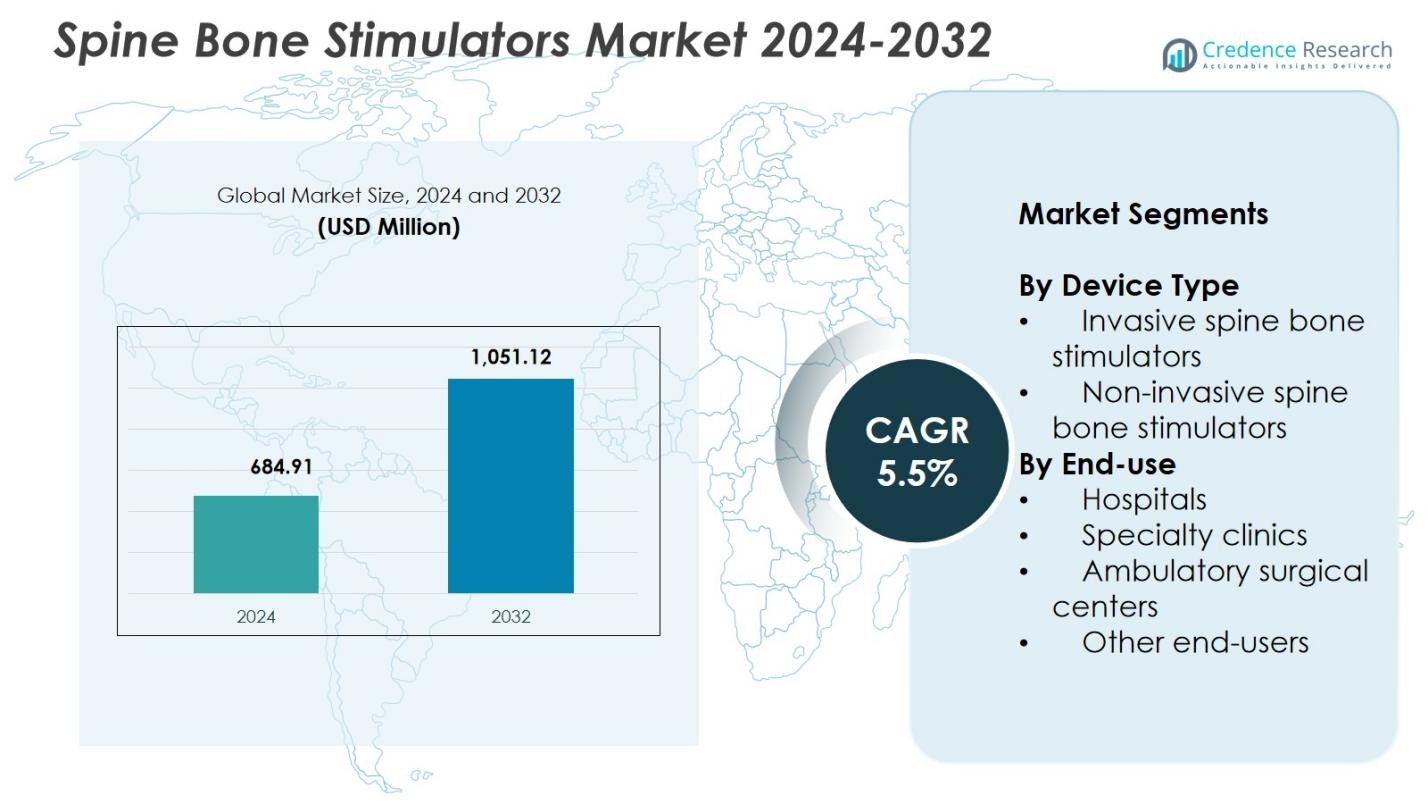

脊椎骨刺激装置市場の規模は2024年に6億8,491万米ドルと評価され、予測期間中に年平均成長率(CAGR)5.5%で2032年までに10億5,112万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 脊椎骨刺激装置市場規模 2024 |

6億8,491万米ドル |

| 脊椎骨刺激装置市場、CAGR |

5.5% |

| 脊椎骨刺激装置市場規模 2032 |

10億5,112万米ドル |

脊椎骨刺激装置市場には、Bioventus、ZimVie Inc.、Enovis、Medtronic plc、Orthofix Medical Inc.、Theragen Inc.、Synergy Orthopedics、Ossatec Benelux BV、IGEA S.p.A.、Elizur Corporationといった主要企業が含まれ、侵襲的および非侵襲的な刺激技術におけるイノベーションを推進しています。これらの企業は、デバイスの効果を向上させ、非侵襲的な製品の拡大、リモートモニタリング機能の統合に注力し、脊椎融合の成果を改善することを目指しています。北米は2024年に41.6%のシェアを持ち、手術件数の多さ、先進的な医療インフラ、デジタル対応の骨治癒ソリューションの高い採用率に支えられ、脊椎骨刺激装置市場をリードしています。ヨーロッパとアジア太平洋地域も重要な成長地域として続いています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 脊椎骨刺激装置市場は2024年に6億8,491万米ドルと評価され、2032年までに10億5,112万米ドルに達し、CAGR 5.5%を記録する見込みです。

- 脊椎融合手術の増加と変性脊椎疾患の有病率の上昇が需要を牽引し、非侵襲的刺激装置が63.4%のシェアで市場をリードしています。これは、強力な臨床採用と患者の利便性によるものです。

- 主要なトレンドには、リモートモニタリングの迅速な統合、在宅療法モデルの利用拡大、治療の精度とコンプライアンスを向上させるPEMFおよび超音波ベースの刺激技術の進歩が含まれます。

- Bioventus、ZimVie Inc.、Enovis、Medtronic、Orthofix Medical Inc.、Theragen Inc.などの主要企業は、製品イノベーション、医療提供者とのパートナーシップ、新興経済への進出を通じて市場での存在感を強化しています。

- 北米は41.6%のシェアでリードし、ヨーロッパが28.4%、アジア太平洋が20.7%で続いています。これは、先進的なケアインフラと骨治癒療法に対する認識の高まりに支えられた地域の強力な採用を反映しています。

市場セグメンテーション分析:

デバイスタイプ別:

脊椎骨刺激装置市場では、非侵襲的脊椎骨刺激装置が2024年に63.4%の市場シェアを占め、使用の容易さ、リスクの低さ、外来設定への適合性により強力な採用が支えています。これらのデバイスは、手術の合併症を排除し、日常的な在宅療法を可能にすることで、脊椎融合と骨折治癒における患者のコンプライアンスを向上させるため、注目を集めています。外部電気および超音波ベースの骨刺激に対する臨床的な好みの増加と、補償サポートの拡大がセグメントの成長をさらに加速させています。侵襲的刺激装置は複雑なケースに対応し続けていますが、全体的な需要は非侵襲的技術によって主導されています。

- 例えば、OrthofixのSpinalStimデバイスは、パルス電磁界(PEMF)技術を使用して低レベルの電場を生成し、非外科的補助治療として脊椎の融合を促進します。

エンドユース別:

病院は、脊椎骨刺激装置市場で2024年に48.7%のシェアを持ち、脊椎融合手術、外傷治療、術後リハビリテーションのための高い患者流入によって牽引されています。病院は、高度な外科インフラ、学際的ケアチーム、および侵襲的および非侵襲的刺激装置の高い利用率から利益を得ており、強力なセグメントリーダーシップを支えています。変性脊椎疾患に対する骨刺激療法の採用の増加と、病院ベースの治療経路の好みの増加が支配力をさらに強化しています。専門クリニックや外来手術センターも、低侵襲手術の増加に伴い安定した成長を遂げていますが、病院は主要なエンドユース設定のままです。

- 例えば、Zimmer BiometのSpinalPak非侵襲的脊椎融合刺激装置システムは、後外側融合で92.7%の臨床または放射線学的治癒を示し、腰椎融合では64.9%のプラセボに対して84.7%の全体的な成功を収めました。

主要成長要因

脊椎疾患の有病率の上昇

脊椎骨刺激装置市場は、脊椎変性疾患、骨折、非癒合症例の世界的な負担が増加するにつれて大幅に成長しています。骨粗鬆症関連の合併症や外傷による怪我の発生率の上昇が、臨床現場での骨刺激療法の採用を促進しています。医療提供者は、脊椎融合手術後のケアに骨刺激装置をますます統合し、治癒を促進し、再手術率を低下させています。高齢者人口の増加は、遅延骨癒合のリスクが高いため、先進的な刺激技術の需要をさらに強化しています。

- 例えば、OrthofixのSpinalStim™デバイスは、脊椎融合手術患者における臨床研究で92%の全体的な成功率を示し、再手術の必要性を大幅に減少させ、実際の使用での治癒結果を改善しました。

非侵襲的骨刺激技術の進歩

技術革新は市場拡大を強力に加速しており、特に患者の快適さ、携帯性、治療精度を向上させる非侵襲的骨刺激装置において顕著です。パルス電磁界(PEMF)療法、容量結合、低強度超音波システムの進歩が治療結果を改善し、患者と臨床医の両方に訴求しています。これらの技術は手術時間を短縮し、手術リスクを排除し、遠隔または在宅療法モデルをサポートします。メーカーによる継続的な研究開発投資がデバイスの有効性を強化し、慢性非癒合骨折や脊椎融合回復の幅広い採用を可能にしています。

- 例えば、BTT Healthのbone4ceデバイスは、30 mW/cm²および1.5 MHzで低強度パルス超音波を適用し、骨折部の骨組織におけるカルシウムチャネルの開口を刺激します。

脊椎固定手術の増加

脊椎固定手術の増加は、より早い治癒をサポートし、術後の合併症を最小限に抑える骨刺激装置の需要を直接的に促進します。病院や専門クリニックでは、喫煙者、糖尿病患者、骨再生を遅らせる併存疾患を持つ患者などの高リスク患者に対して、骨刺激装置をますます使用しています。低侵襲脊椎手術の利用拡大も、非侵襲的な刺激の利点と一致する迅速な回復期待により、刺激装置の利用を高めています。融合成功率の向上を支持する臨床的証拠の増加は、市場の採用を強化し続けています。

主要なトレンドと機会

家庭ベースおよび遠隔治療の採用拡大

市場を形作る顕著なトレンドは、携帯可能で患者に優しい非侵襲的な骨刺激装置を支える家庭ベースの治療モデルへのシフトです。医療システムは、病院訪問を減らし、全体のケアコストを削減し、患者の遵守を向上させるために、遠隔治療モニタリングをますます推進しています。データ追跡と臨床医との接続性を備えたデジタル対応デバイスは、治療進捗の監視を強化します。この移行は、スマートヘルスプラットフォームの統合、遠隔医療パートナーシップの拡大、進化する患者ニーズに対応するための個別化された治療プロトコルの導入に強力な機会を開きます。

- 例えば、DJOのCMF Spinalogicは、軽量で電池駆動の電磁刺激装置で、腰椎固定後のキャストやブレースの上から家庭で使用するよう設計されており、日常のルーチンでの患者の遵守を容易にするワンボタン操作を特徴としています。

アクセスと認識の向上による新興市場での拡大

新興経済国は、骨治癒技術の認識が高まり、医療投資が増加する中で、強力な成長機会を提供します。先進的な整形外科ケアへのアクセスの改善、保険適用範囲の拡大、革新的な治療法を採用する患者の意欲の高まりが、市場浸透を促進します。政府や民間医療提供者は、脊椎手術インフラの近代化を優先し、デバイスの採用に有利な条件を作り出しています。流通ネットワークを拡大し、地域の医療機関と提携するメーカーは、未解決の臨床ニーズと非侵襲的な脊椎治癒ソリューションへの需要の高まりを活用できます。

- 例えば、Orthofixは、SpinalStimやPhysioStimなどの骨成長療法デバイスと互換性のあるSTIM onTrackモバイルアプリを立ち上げ、整形外科手術が増加している地域で患者の遵守を促進する治療リマインダーを提供しています。

主要な課題

高度な骨刺激装置の高コスト

特に技術的に進んだ非侵襲的デバイスを含む脊椎骨刺激装置の高コストは、広範な採用への大きな障壁となっています。いくつかの地域での制限された償還と高額な自己負担費用は、患者が骨刺激療法を受けることを思いとどまらせます。特に資源が限られた市場では、医療提供者が予算制約のために代替治療法を優先する可能性があります。これらの財政的制約は市場の拡大を遅らせ、効果的な治癒技術へのアクセスを制限し、コスト最適化されたソリューションとより広範な償還サポートの必要性を強調します。

臨床認識の限界と不均一な採用率

多くの地域では、骨刺激装置の利点、適応症、比較効果に関する臨床認識の欠如が、医療現場での不均一な採用につながっています。一部の臨床医は長期的な結果について不確かであったり、従来の治癒経路を好んだりして、装置の利用を減少させています。トレーニングのばらつき、エビデンスに基づくガイドラインへのアクセス、患者教育のギャップが、採用の遅れをさらに助長しています。臨床教育の強化、実世界データの生成、医師と患者のエンゲージメントの向上が、ためらいを克服し、市場の広範な採用を促進するために不可欠です。

地域別分析

北アメリカ

北アメリカは、先進的な医療インフラ、強力な償還フレームワーク、非侵襲的刺激技術の高い採用に支えられ、2024年に41.6%のシェアで脊椎骨刺激装置市場をリードしています。この地域は、高齢者人口の増加と変性脊椎疾患の高い有病率によって推進される脊椎融合手術の大量実施から恩恵を受けています。主要メーカーによる継続的な技術革新と強力な臨床医の受け入れが、地域の優位性をさらに強化しています。在宅療法モデルの拡大とデジタルモニタリングソリューションの統合の増加も、持続的な市場成長に寄与しています。

ヨーロッパ

ヨーロッパは、脊椎骨刺激装置市場の2024年において28.4%のシェアを占め、低侵襲治療の需要の増加と脊椎疾患に対する構造化されたケアパスウェイによって推進されています。この地域は、強力な整形外科の専門知識、先進的な診断システムの広範な利用可能性、術後の結果を向上させることへの関心の高まりから恩恵を受けています。ドイツ、イギリス、フランス、イタリアでの非侵襲的骨刺激装置の採用の増加が市場拡大を促進しています。先進国での支援的な償還政策と融合成功の最適化に関する意識の高まりが、ヨーロッパを骨刺激ソリューションの主要市場としての地位を強化しています。

アジア太平洋

アジア太平洋は、2024年に脊椎骨刺激装置市場の20.7%のシェアを占め、医療投資の増加、脊椎手術の増加、先進的な治療装置の受け入れの拡大により、最も成長が速い地域を表しています。中国、インド、日本、韓国などの国々では、脊椎損傷や変性疾患の発生率の上昇に伴い、骨刺激装置の採用が進んでいます。医療アクセスの改善、好意的な政府の取り組み、患者の意識の向上が、地域の強力な勢いを支えています。メーカーが流通ネットワークを拡大することで、都市部と新興の医療現場の両方で大きな機会を得ています。

ラテンアメリカ

ラテンアメリカは、2024年に脊椎骨刺激装置市場の5.6%のシェアを獲得し、医療インフラの漸進的な改善と先進的な整形外科治療の採用の増加によって推進されています。ブラジルとメキシコは、手術件数の増加と非侵襲的刺激装置の利用可能性の強化により、地域の需要をリードしています。医療機器メーカーと地域の医療提供者との間のパートナーシップの増加が、市場浸透を強化しています。償還の制限やコスト制約といった課題にもかかわらず、融合を促進する技術に対する意識の高まりと民間医療投資の拡大が、安定した地域成長を支えています。

中東・アフリカ

中東・アフリカ地域は、医療の近代化の進展と効果的な脊椎治療の需要の高まりに支えられ、2024年の脊椎骨刺激装置市場で3.7%のシェアを占めています。特にUAEとサウジアラビアの湾岸諸国は、専門整形外科センターの拡大と医療観光の増加により採用を促進しています。外傷性脊椎損傷や慢性脊椎疾患の増加も市場の関心を刺激しています。アフリカのいくつかの国では依然として手頃な価格とアクセスのギャップが存在しますが、医療支出の改善と意識の向上が市場の徐々な拡大に寄与しています。

市場セグメンテーション:

デバイスタイプ別

エンドユース別

- 病院

- 専門クリニック

- 外来手術センター

- その他のエンドユーザー

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

脊椎骨刺激装置市場は多様で革新主導の競争環境を特徴としており、Bioventus、ZimVie Inc.、Enovis、Medtronic plc、Orthofix Medical Inc.、Theragen Inc.、Synergy Orthopedics、Ossatec Benelux BV、IGEA S.p.A.、Elizur Corporationが侵襲的および非侵襲的刺激技術の進展をリードしています。企業は非侵襲的製品ポートフォリオの拡大、PEMFおよび超音波ベースのデバイスの強化、デジタルヘルス機能の統合による治療モニタリングの強化に注力しています。臨床試験、製品のアップグレード、地理的拡大、医師向けのアウトリーチプログラムなどの戦略的イニシアチブは、市場リーダーシップを維持するための中心となっています。病院や専門クリニックとのパートナーシップはより広範な採用を支援し、R&D投資は複雑な脊椎融合ケースや非結合骨折の効果を改善することを目指しています。競争の差別化はますますデバイスの携帯性、患者の遵守機能、償還サポートに集中しており、急速に進化する治療環境での地位を強化するために主要メーカーを支援しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の展開

- 2025年7月、Enovisは、骨折や偽関節の治癒を加速することを目的とした携帯型バッテリー駆動のLIPUSデバイス「Manafuse Bone Growth Stimulator」を発売しました。

- 2025年6月、Avista Healthcare PartnersはHighridge MedicalからEBIを買収し、EBIを脊椎融合および骨折偽関節治癒のための骨成長刺激ソリューションに特化した純粋なプレイ企業として確立しました。

- 2023年5月、Zimmer Biometは、偽関節および遅延癒合骨折を対象とした新しい外部非侵襲的骨成長刺激装置「Amplitude」を発売しました。

レポートのカバレッジ

この調査レポートは、デバイスタイプ、エンドユース、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な応用について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を推進したさまざまな要因についても議論しています。レポートは、市場の動態、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 脊椎融合手術が世界的に増加するにつれて、市場は安定した成長を遂げます。

- 非侵襲的骨刺激装置は、患者のコンプライアンスと臨床的な好みが高いため、より強力な採用を得るでしょう。

- リモートモニタリング機能を備えたデジタル対応デバイスが治療経路にますます統合されます。

- 新興市場での拡大は、医療アクセスと認識の向上に伴い加速します。

- メーカーは、複雑な偽関節や高リスクケースのデバイス効果を向上させるために、研究開発にさらに投資します。

- 携帯型で使いやすい刺激技術に支えられた在宅療法モデルが強化されます。

- 骨刺激装置の有効性を支持する臨床証拠が増えるにつれて、規制承認が増加します。

- デバイス企業と医療提供者の間の協力が拡大し、採用とトレーニングの改善を図ります。

- 主要地域での償還の改善が、骨刺激療法への患者アクセスを広げるサポートをします。

- 最小侵襲およびハイブリッド刺激技術の革新が、市場進化の次の段階を形作ります。