サブマージアーク炉市場の概要:

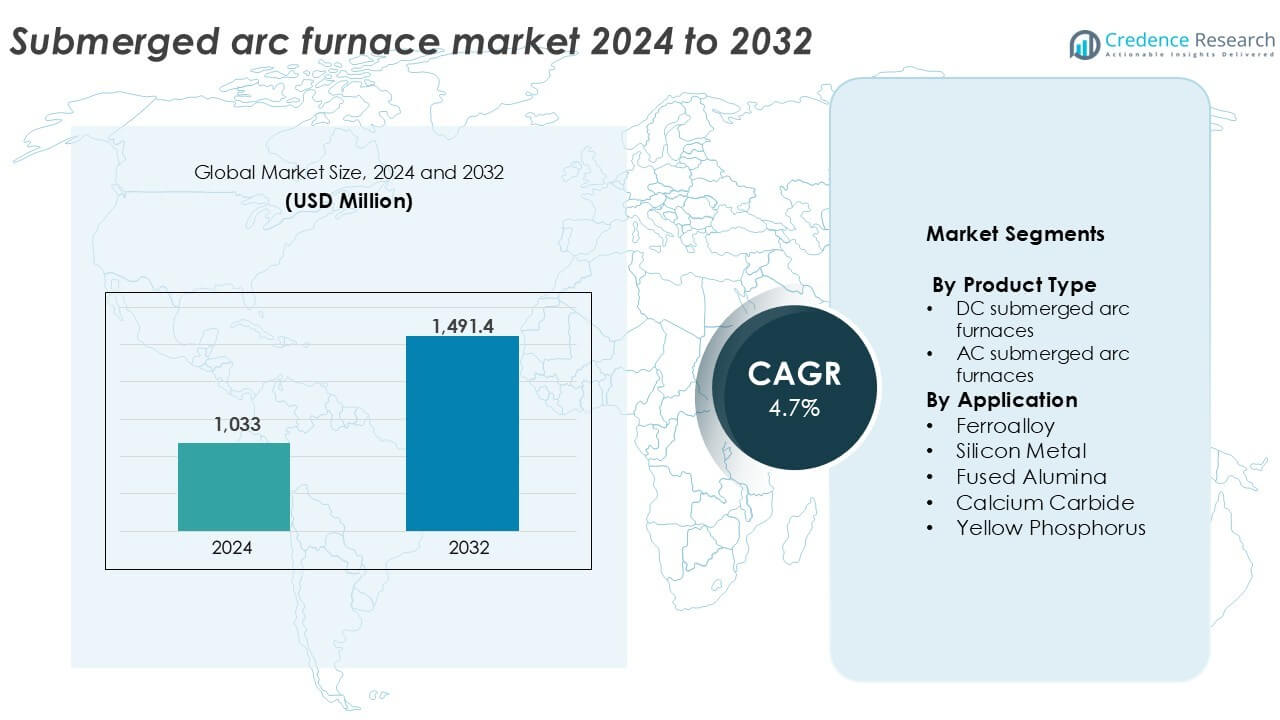

サブマージアーク炉市場の規模は2024年に10億3300万米ドルと評価され、予測期間中に年平均成長率4.7%で成長し、2032年には14億9140万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| サブマージアーク炉市場規模 2024 |

10億3300万米ドル |

| サブマージアーク炉市場、CAGR |

4.7% |

| サブマージアーク炉市場規模 2032 |

14億9140万米ドル |

サブマージアーク炉市場の洞察

- 市場の成長は、特にアジア太平洋およびラテンアメリカでの製鋼、太陽光発電、バッテリー用途におけるフェロアロイおよびシリコンメタルの需要増加によって促進されています。

- 主要なトレンドには、エネルギー効率の高いデジタル制御のSAFの採用と、運用コストを削減し供給の安定性を確保するためのフェロアロイ生産者間の垂直統合が含まれます。

- 競争はSMSグループ、Tenova、Danieli、Primetals Technologiesが主導し、ElectrothermやDoshi Technologiesのような地域プレーヤーは、コストに敏感な市場にコンパクトなソリューションを提供しています。

- アジア太平洋は50%以上の市場シェアを持ち、中国とインドが主導し、ヨーロッパは約18%を寄与しています。フェロアロイセグメントは、高い鋼生産量により45%以上のアプリケーションシェアを占めています。

サブマージアーク炉市場のセグメンテーション分析:

製品タイプ別

ACサブマージアーク炉は製品タイプセグメントを支配し、2024年には世界市場シェアの65%以上を占めています。大規模な冶金操作における確立された存在感、コスト効率、およびさまざまなフェロアロイプロセスへの適応性が需要を促進しています。AC炉は高容量の生産をサポートし、アジアやヨーロッパを含む成熟市場で広く使用されています。一方、DCサブマージアーク炉は、正確な熱制御と電極消費の削減が求められる用途で注目を集めています。シリコンメタルや特殊合金の生産において、エネルギー効率の向上と変動負荷下での安定したアーク操作により採用が増加しています。

- 例えば、SMSグループは、中国とノルウェーで稼働するフェロアロイプラントに対して100 MVA以上の変圧器定格を持つACサブマージアーク炉を供給しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

用途別

フェロアロイセグメントは、2024年に世界市場の45%以上を占めるアプリケーションセグメントで最大のシェアを持っています。中国、インド、ブラジルでのステンレス鋼および炭素鋼の生産が増加し、安定した炉の需要を支えています。シリコンメタルセグメントは、太陽光発電、半導体、アルミニウム合金での使用が増加しているため、それに続きます。融解アルミナとカルシウムカーバイドセグメントも、建設および化学産業に支えられて健全な成長を示しています。黄リンの用途はニッチですが、肥料や難燃剤の生産で一貫して使用されており、特定の地理的市場でのサブマージドアーク炉の使用を保証しています。

- 例えば、Elkemは年間75,000トンを超える単一炉容量を持つSAFベースのシリコンプラントを運営しており、太陽光およびアルミニウム市場に供給しています。

主要な成長要因

製鋼におけるフェロアロイの需要増加

世界の鉄鋼生産は、特にアジア太平洋およびラテンアメリカで拡大を続けており、フェロマンガン、フェロクロム、フェロシリコンなどのフェロアロイの強い需要を生み出しています。サブマージドアーク炉(SAF)は、その高いエネルギー効率と大規模な連続運転に適しているため、バルクフェロアロイ生産において好まれる技術です。中国やインドの急速なインフラ成長と自動車製造が鉄鋼消費を促進し、間接的にSAFの設置を加速させています。さらに、電気アーク炉(EAF)ベースの製鋼へのシフトは、EAF操作においてフェロアロイが不可欠な添加剤であるため、SAFの需要をさらに強化しています。政府支援のインフラ開発プロジェクトや再生可能エネルギー容量の増加も、特に風力および太陽エネルギーコンポーネントにおける合金需要を押し上げています。

- 例えば、Tata Steelは年間3,500万トン以上の粗鋼能力を支えるSAFベースのユニットからフェロマンガンとフェロシリコンを調達しています。

シリコンメタル用途の拡大

シリコンメタルは、太陽光発電、半導体、アルミニウム合金、リチウムイオン電池で大きな注目を集めています。サブマージドアーク炉は、石英と炭素材料を冶金グレードのシリコンに変換するために不可欠です。世界的な太陽エネルギーへの移行は、特に太陽光発電セルのためのシリコン消費を一貫して促進しており、中国が太陽光製造チェーンを支配しています。電気自動車(EV)の採用が進む中、シリコン強化アルミニウムおよび電池コンポーネントの需要も増加しています。世界中の政府が脱炭素化目標を支援しているため、シリコンメタル容量への投資が急増しており、炉の需要が高まっています。SAFは高温での連続運転が可能で、運転中断が最小限であるため、大量のシリコンメタル生産に理想的です。

- 例えば、ノルウェーのElkemのSaltenプラントは、石英を太陽光発電用の冶金シリコンに変換するサブマージドアーク炉を運営しています。太陽光製造の成長がシリコンを押し上げています。

新興経済国における工業化

東南アジア、アフリカ、南アメリカの新興市場では、鉱業、冶金、インフラ部門における工業化の波が見られます。この構造変革により、フェロアロイ、カルシウムカーバイド、融解鉱物の需要が増加し、SAFの採用に直接影響を与えています。地方政府は、下流処理のためのインセンティブを提供し、産業クラスターや特別経済区を支援しています。南アフリカ(マンガン)やブラジル(ボーキサイト)などの鉱物資源が豊富な国々は、国内での付加価値の向上に投資しています。サブマージドアーク炉は、原鉱石をより高価値の中間製品に変換するためのコスト効率の良い方法を提供します。さらに、金属および化学製品の自給自足の必要性が、地域のプレーヤーに新しい処理プラントでのSAFの展開を促しています。

主要なトレンドと機会

エネルギー効率の高いデジタルSAFへのシフト

メーカーは、デジタルモニタリング、リアルタイムデータ分析、自動制御システムを備えた高度なサブマージドアーク炉をますます採用しています。これらのスマートSAFは、生産性を向上させ、電極消費を削減し、安全性を高めます。廃熱回収や可変周波数ドライブなどのエネルギー最適化機能は、エネルギー価格の上昇や環境規制の厳格化の中で人気を集めています。ヨーロッパや日本の企業が、グリーンでエネルギー効率の高いSAFの革新をリードしており、発展途上国は改造の機会を模索しています。脱炭素化の圧力が高まる中、操業者は出力を損なうことなく特定のエネルギー消費を削減する技術を求めています。このデジタル移行は、自動化対応で環境に優しいSAFソリューションを提供するOEMにとって明確な機会を提供します。

- 例えば、SMSグループは、90MVA以上の炉で炉電流、電圧、電極位置を継続的に追跡できるデジタルSAF制御プラットフォームを展開しています。

フェロアロイ生産者による垂直統合

主要なフェロアロイ生産者は、採鉱、製錬、下流の合金加工を含む統合オペレーションへの投資をますます増やしています。このトレンドは、サプライチェーンの管理を改善し、サードパーティのプロセッサへの依存を減らすために、社内のSAF設置の需要を高めています。中国、インド、中東の企業がこの動きをリードしており、SAFを使用してオペレーション全体で一貫した品質とコスト管理を確保しています。垂直統合はまた、市場の変動や規制の変化に迅速に対応するのに役立ちます。カスタマイズされた炉ソリューションに投資することで、操業者は特定の合金グレードに最適な出力を最適化でき、専門のSAFシステムサプライヤーやエンジニアリング企業にとっての機会を開きます。

主要な課題

高い資本および運用コスト

サブマージドアーク炉は、インフラ、耐火材料、電力システムへの多額の初期投資を必要とします。多くの中小企業(SME)にとって、資本集約性は大きな障壁となっています。運用コストも高く、特に大量の電力要件と定期的なメンテナンスが原因です。電極価格や原材料コストの変動が利益率にさらに影響を与えます。電力料金が高い地域では、特に非統合施設でのSAF採用が遅れています。さらに、煙収集や廃棄物処理などの環境コンプライアンスが全体のコストに追加されます。これらの財務的障害は、新規参入者の参入を制限し、古い炉ユニットのアップグレードを遅らせます。

環境および規制の圧力

サブマージアーク炉の運転は、特に炭素を多く含む原料を処理する際に、かなりの量の粉塵、CO₂、その他の微粒子を排出します。排出基準の厳格化と産業の脱炭素化目標に伴い、操業者はよりクリーンな技術や汚染制御システムへの投資を求められる規制圧力に直面しています。コンプライアンスには、高度なバグハウスフィルターや排ガス処理システムなどの高価なアップグレードが必要となることが多いです。EUのような厳しい環境基準を持つ地域では、古い炉が廃止されるか、改造されています。新規参入者や発展途上国の操業者にとって、コストと規制要求のバランスを取ることは、市場の全体的な成長速度に影響を与える重要な課題です。

地域分析

アジア太平洋

アジア太平洋は、2024年に世界市場の50%以上を占めるサブマージアーク炉市場をリードしています。中国、インド、韓国は、強力な鉄鋼、シリコンメタル、フェロアロイの生産により地域需要を支配しています。急速な工業化、都市インフラの開発、大規模な金属輸出が炉の採用を促進しています。中国の太陽光発電(PV)と電気自動車(EV)サプライチェーンにおける支配力は、高いシリコン生産を支え、SAFの利用を促進しています。インドのフェロアロイ輸出の増加とインフラ投資が設置をさらに後押ししています。国内製造と冶金の自給自足を促進する政府の取り組みが、地域の長期的な市場の可能性を高めています。

ヨーロッパ

ヨーロッパは、成熟した鉄鋼および特殊合金産業に支えられ、世界のサブマージアーク炉市場の約18%を占めています。ドイツ、フランス、ノルウェーなどの国々は、エネルギー効率の高い先進的なSAF技術でリードしています。厳しい排出規制が既存ユニットの改造と近代化を促進し、R&D投資がデジタルSAF統合を推進しています。この地域はまた、再生可能エネルギーや半導体におけるシリコンメタルの安定した需要を示しています。成長はアジアに比べて緩やかですが、ヨーロッパは技術的リーダーシップを維持し、持続可能な生産慣行に焦点を当てており、先進的なSAFシステムの高マージンの機会をサポートしています。

北アメリカ

北アメリカは、2024年に世界のSAF市場の約15%を占め、米国が主要な貢献者です。この地域は、統合された製鉄所、インフラ更新の増加、電子機器や太陽光発電用のシリコン需要の高まりから恩恵を受けています。半導体サプライチェーンの戦略的な国内回帰も、地元のSAF設置を促進しています。北アメリカは、エネルギー効率の高い炉と排出基準の遵守を重視し、アップグレードされたシステムの採用を奨励しています。冶金操作における自動化と安全機能への継続的な投資が需要を支えています。しかし、新しい容量拡大が限られているため、市場は緩やかな成長に直面しています。

ラテンアメリカ

ラテンアメリカは、主にブラジル、アルゼンチン、チリによって牽引され、世界のサブマージアーク炉市場の約9%を占めています。ブラジルは、豊富なマンガンとクロム鉱石の埋蔵量により、フェロアロイ生産でリードしています。鉱業と鉄鋼産業への継続的な投資が、地域全体でのSAF設置を促進しています。農業や化学セクター向けのカルシウムカーバイドとシリコンの地元生産が市場の勢いを加速しています。しかし、高い電力コストや一部の国での政治的不確実性が炉の採用を制限する可能性があります。全体として、この地域は原材料の利用可能性と国内消費の増加により、成長の可能性を提供しています。

中東・アフリカ

中東およびアフリカ地域は、2024年に世界のSAF市場の約8%を占めています。南アフリカは、豊富な鉱物資源により、特にフェロマンガンとフェロクロムの生産で優位に立っています。GCC諸国は経済多様化の一環として冶金産業に投資し、炉の需要を押し上げています。UAEとサウジアラビアの産業クラスター全体でSAFの採用が進んでおり、特に融アルミナとシリコンメタルにおいて顕著です。しかし、一部のアフリカ諸国ではインフラの不足やエネルギー価格の格差が広範な導入を制限しています。地域の拡大は、電力アクセスの改善、経済の安定、産業政策の支援に依存します。

サブマージドアーク炉市場のセグメンテーション:

製品タイプ別

- DCサブマージドアーク炉

- ACサブマージドアーク炉

用途別

- フェロアロイ

- シリコンメタル

- 融アルミナ

- カルシウムカーバイド

- 黄リン

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

サブマージドアーク炉市場には、設計の革新、エネルギー効率、カスタム炉ソリューションで競争するグローバルなエンジニアリング企業と地域の技術プロバイダーが混在しています。SMSグループ、Tenova、Danieli、Primetals Technologiesなどの主要企業は、ターンキープロジェクトの能力とグローバルな展開ネットワークを通じて重要な市場シェアを持っています。Metso Outotec、Paul Wurth、Hatchのような企業は、プロセス統合と高度な冶金設計に焦点を当てています。ElectrothermとDoshi Technologiesは、アジアのコストに敏感な市場にコンパクトで中規模のSAFユニットを提供しています。革新は自動化、デジタル制御システム、環境に適合した設計を中心に進んでいます。戦略的パートナーシップとアフターサービスの提供が市場での地位を強化します。シリコンメタル、フェロアロイ、融鉱物に対する需要の増加が、特にアジア太平洋とアフリカでの技術ライセンスと能力拡大を促進しています。競争相手は、電極の摩耗を減らし、エネルギー効率を改善し、スループットを高めるためにR&Dへの投資を増やしており、多様な産業環境での運用安全性と規制遵守を維持しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレーヤー分析

- Thermtronix

- 西安アバンダンス電気技術

- ハッチ

- ドーシテクノロジーズ

- シーメンス

- SMSグループ

- アウトテックOyj

- ポール・ワース

- 上海電気

- プライメタルズテクノロジーズ

- テノヴァ

- エレクトロサーム

- メッツォアウトテック

- ティッセンクルップ・インダストリアル

- ダニエリ

最近の開発

- 2025年7月、ティッセンクルップ・インダストリアルはドイツのデュースブルクにある生産拠点に新しいハイテク施設を開設しました。約8億ユーロの投資により、この施設は同社の生産ラインを近代化し、プロセスを自動化することを目指しています。この新しい自動化施設は、同社が市場の主要プレーヤーとしての地位を維持するのに役立ちます。

- 2024年10月、テノヴァはウェールズのポートタルボット施設にアーク炉を設置するため、タタ・スチールと契約を締結しました。この炉は2027年末までに稼働する予定で、西ヨーロッパ地域におけるタタ・スチールの生産施設を強化することが期待されています。

- 2024年1月、メッツォはインドのオディシャ州バドラックにあるFACOR(フェロアロイ株式会社)から大規模な注文を受けました。この契約には、製錬用途の予熱技術を備えた2基の75MVAサブマージドアーク炉と6メートル幅の焼結プラントが含まれています。これらの炉は年間約30万トンのフェロクロムを生産することが期待されています。

レポートのカバレッジ

この調査レポートは、製品タイプ、用途、および 地理に基づく詳細な分析を提供します。主要な市場プレーヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、および主要な用途の概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートは、業界を形成する市場動向、規制シナリオ、技術進歩を探ります。市場成長に対する外部要因と世界経済の変化の影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- フェロアロイとシリコンメタルの需要増加に伴い、サブマージアーク炉の採用は着実に増加します。

- アジア太平洋地域は、強力な産業および鉄鋼部門の拡大により、支配的な市場であり続けます。

- エネルギー効率が高く、低排出の炉技術への投資と導入が増加します。

- デジタル制御システムと自動化は、新しいSAF設置における標準機能となります。

- アフリカと東南アジアの新興経済国は、中規模SAFユニットの新たな成長機会を提供します。

- 廃熱回収システムの統合により、現代のSAFセットアップ全体の運用効率が向上します。

- 再生可能エネルギー材料の生産におけるSAFの使用拡大は、長期的な市場拡大を支えます。

- より厳しい環境規制に対応するための古い炉の改造が、アフターマーケットの需要を促進します。

- 炉メーカーと合金生産者の戦略的パートナーシップが、カスタマイズされた炉の開発を加速します。

- インフラと電力供給が限られた地域では、コンパクトでモジュール式のSAFの需要が増加します。