Visão Geral do Mercado

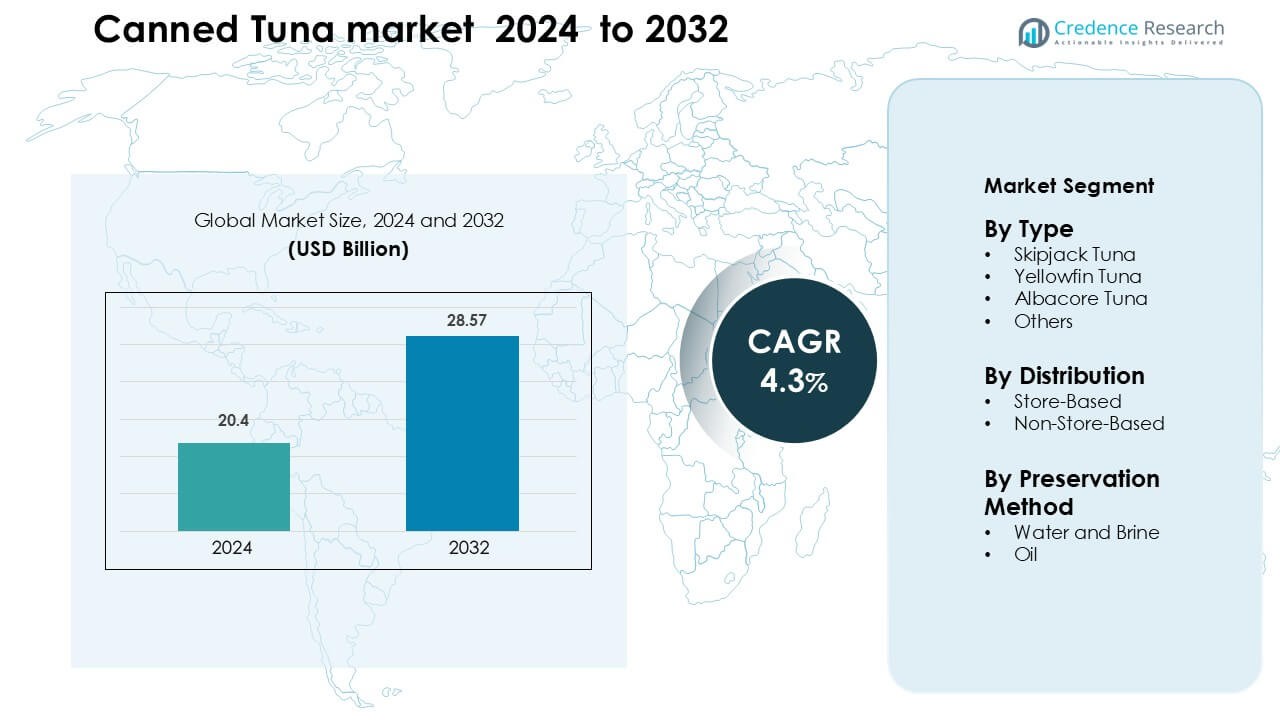

O mercado de atum enlatado foi avaliado em USD 20,4 bilhões em 2024 e espera-se que atinja USD 28,57 bilhões até 2032, crescendo a uma CAGR de 4,3% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Atum Enlatado 2024 |

USD 20,4 Bilhões |

| Mercado de Atum Enlatado, CAGR |

4,3 % |

| Tamanho do Mercado de Atum Enlatado 2032 |

USD 28,57 Bilhões |

O mercado de atum enlatado é moldado por grandes players como Bumble Bee Foods LLC, Golden Prize Canning Co. Ltd., Wild Planet Foods Inc., StarKist Co., Century Pacific Food Inc., Grupo Albacora SA, American Tuna Inc., Thai Union Group PLC, Crown Prince Inc., e E.C. Canning Company Limited. Essas empresas competem através de fontes sustentáveis, inovação de sabores, formatos diversificados de embalagens e fortes parcerias de varejo. A Ásia-Pacífico continua sendo a região líder com cerca de 33% de participação, apoiada por centros de processamento em larga escala na Tailândia, Filipinas e Indonésia. A forte capacidade de exportação e preços competitivos ajudam a região a manter sua posição dominante global.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de atum enlatado foi avaliado em USD 20,4 bilhões em 2024 e espera-se que atinja USD 28,57 bilhões até 2032, crescendo a uma CAGR de 4,3% durante o período de previsão.

- A demanda aumenta devido ao crescente interesse em alimentos acessíveis, ricos em proteínas e estáveis na prateleira, com o atum skipjack detendo cerca de 54% de participação devido à sua maior disponibilidade e menor custo.

- A premiumização acelera à medida que os consumidores adotam formatos de atum com sabor, rótulo limpo e pronto para comer, enquanto produtos certificados como sustentáveis ganham tração consistente nos canais de varejo.

- A competição se intensifica à medida que os principais processadores expandem a automação, reduzem o desperdício de produção e fortalecem as parcerias com varejistas para compensar a volatilidade das matérias-primas e os riscos da cadeia de suprimentos.

- A Ásia-Pacífico lidera com 33% de participação, impulsionada por fortes centros de processamento e capacidade de exportação, seguida pela América do Norte com 32% e Europa com 29%, enquanto a distribuição baseada em lojas domina com mais de 70% de participação de mercado nas principais regiões.

Análise de Segmentação de Mercado:

Por Tipo

O atum skipjack lidera o segmento de tipo com cerca de 54% de participação devido ao seu menor custo, ampla disponibilidade e forte uso em produtos enlatados de mercado de massa. Os processadores de alimentos preferem o skipjack porque a espécie oferece ciclos de aquisição rápidos e volumes de fornecimento estáveis de regiões de pesca chave, como Indonésia e Pacífico Ocidental. Yellowfin e albacora seguem como escolhas premium impulsionadas por maior teor de proteína e perfis de sabor mais limpos. A demanda por essas variantes cresce à medida que as marcas promovem fontes sustentáveis e rótulos testados para mercúrio nos canais de varejo e online.

- Por exemplo, a Thai Union é um participante chave na Iniciativa de Atum Sustentável do Oceano Índico (SIOTI) no projeto de Melhoria da Pesca com rede de cerco, que visa um volume significativo de atum bonito, albacora e patudo. Esta iniciativa faz parte do compromisso da Thai Union de mover toda a sua cadeia de suprimentos em direção a 100% de fornecimento sustentável e rastreabilidade, em alinhamento com o padrão do Marine Stewardship Council (MSC).

Por Canal de Distribuição

Os pontos de venda baseados em lojas dominam este segmento com quase 72% de participação, já que supermercados e hipermercados continuam sendo as principais plataformas para compras de frutos do mar enlatados. Os compradores preferem esses canais porque oferecem pacotes em grande quantidade, opções de marca própria e preços promocionais regulares. Grandes cadeias também expandem o espaço nas prateleiras para linhas de atum sustentável, aumentando a visibilidade para variedades certificadas pelo MSC. Os canais não baseados em lojas crescem rapidamente à medida que plataformas de comércio eletrônico atraem compradores urbanos que buscam entrega conveniente, pacotes de marcas mistas e pacotes de assinatura para consumo doméstico rotineiro.

- Por exemplo, no Reino Unido, a Tesco introduziu três SKUs de atum enlatado de marca própria com rótulo MSC (provenientes de Papua Nova Guiné) em grandes lojas de supermercado, aumentando sua pegada de sustentabilidade.

Por Método de Preservação

Produtos em água e salmoura lideram este segmento com cerca de 61% de participação devido à crescente demanda por opções de frutos do mar com baixo teor de gordura e rótulo limpo. Consumidores focados na saúde escolhem atum embalado em água porque oferece menos calorias e maior retenção de proteína em comparação com formatos embalados em óleo. As marcas fortalecem essa tendência ao comercializar versões sem sal e levemente salgadas. O atum à base de óleo mantém demanda constante em aplicações culinárias, especialmente na Europa e no Oriente Médio, onde a textura mais rica e o sabor aprimorado apoiam seu uso em saladas, pratos de massa e refeições prontas para consumo.

Principais Motores de Crescimento

Crescente Demanda por Proteína Acessível e Conveniente

A crescente preferência por refeições rápidas e estáveis em prateleira impulsiona o consumo de atum enlatado em lares de todo o mundo. Muitos compradores buscam opções ricas em proteínas que custam menos do que frutos do mar frescos ou carne, ajudando o atum enlatado a permanecer competitivo durante pressões econômicas. A alta portabilidade também apoia o uso em lancheiras, pacotes de viagem e kits de alimentos de emergência. Os varejistas expandem pacotes de valor e linhas de marca própria, fortalecendo o alcance aos compradores e permitindo uma cobertura de preço mais ampla. A conscientização sobre a proteína magra do atum, o conteúdo de ômega-3 e o baixo esforço de preparação mantém a demanda forte entre estudantes, adultos que trabalham e consumidores focados em fitness. Esta necessidade constante de proteína conveniente atua como um pilar importante de crescimento para o mercado.

- Por exemplo, a John West Foods oferece um pacote de 12 latas de 95 g de pedaços de atum em água de nascente, cada lata fornecendo cerca de 15,7 g de proteína, tornando-o ideal para refeições rápidas e ricas em proteínas sem refrigeração.

Expansão da Infraestrutura de Varejo e Adoção do Comércio Eletrônico

Supermercados, hipermercados e redes de desconto continuam a ampliar seus corredores de frutos do mar, dando ao atum enlatado maior visibilidade através de prateleiras multimarcas e pacotes promocionais. Muitas redes também colocam o atum em seções de alimentos saudáveis e ricos em proteínas para atrair compradores voltados para a saúde. Plataformas online ganham força à medida que aplicativos de entrega promovem pacotes de sabores mistos, assinaturas e seleções de atum focadas em dietas. Compradores digitais valorizam a longa vida útil e a facilidade de pedidos em grande quantidade, o que apoia uma maior penetração online. A coordenação mais forte de suprimentos entre processadores e sistemas de varejo moderno melhora a estabilidade de estoque, a variedade de embalagens e os ciclos de lançamento de produtos em todo o país, impulsionando a expansão contínua do mercado.

- Por exemplo, no Reino Unido, a Tesco introduziu três SKUs de atum enlatado de marca própria com o rótulo do Marine Stewardship Council (MSC), provenientes de Papua Nova Guiné no início de 2022, e se comprometeu a obter 100% do atum para sua linha de enlatados de marca própria de pescarias certificadas pelo MSC até o final de 2025.

Crescimento da Origem Sustentável e Rastreável do Atum

Os consumidores preferem cada vez mais frutos do mar respaldados por rótulos de sustentabilidade, e essa mudança impulsiona as linhas modernas de atum enlatado. Produtos certificados pelo MSC, atum capturado com vara e linha, e métodos de captura sem FAD ganham força no mercado devido às crescentes preocupações ambientais. As marcas atualizam políticas de origem para incluir zonas de pesca rastreáveis, monitoramento de embarcações e protocolos de teste de mercúrio. Os varejistas destacam painéis de rastreabilidade e rastreamento por QR-code, melhorando a confiança do consumidor. Nações pesqueiras também adotam regras mais rígidas de gestão de captura, apoiando a estabilidade dos recursos e o fornecimento a longo prazo. Este alinhamento de marcas, reguladores e grupos ambientais impulsiona a demanda constante por atum enlatado de origem responsável.

Tendência e Oportunidade Chave

Premiumização Através de Novos Sabores e Formulações Saudáveis

As marcas introduzem variantes gourmet, como infusões de ervas, defumado, picante com chili e misturas com azeite para atender ao crescente apelo dos lanches de frutos do mar premium. Linhas voltadas para a saúde, como sem sal, ricas em proteínas, compatíveis com a dieta keto e com rótulos limpos, expandem a demanda entre jovens consumidores urbanos. Tigelas prontas para comer, kits de salada e embalagens individuais fortalecem a categoria de lanches e almoços para levar. Embalagens premium, como latas de metal com tampa destacável e materiais ecológicos, também ajudam as marcas a se diferenciarem nas prateleiras de varejo lotadas. Essas inovações abrem novos canais de receita e aumentam as margens em mercados desenvolvidos e emergentes.

- Por exemplo, a Genova Seafood, que vende atum Yellowfin em azeite infundido com Chili Calabresa (lata de 113 g), esta variante gourmet oferece 29 g de proteína por porção e é filetada à mão para uma textura premium.

Crescente Adoção de Automação e Tecnologias Avançadas de Processamento

A automação no corte, limpeza, cozimento e enlatamento reduz o desperdício e melhora a consistência do produto, apoiando uma maior produção em centros de processamento importantes. Sistemas modernos de vedação e esterilização aumentam a estabilidade na prateleira enquanto mantêm a textura e a qualidade nutricional. Os processadores investem em monitoramento de qualidade em tempo real e equipamentos que melhoram o rendimento de cada captura. A adoção de ferramentas digitais na cadeia de suprimentos também melhora a rastreabilidade e reduz atrasos no envio. Esses ganhos operacionais criam oportunidades para os fabricantes aumentarem a produção, reduzirem os custos de processamento e lançarem formatos de valor agregado que atendem à crescente demanda global.

Expansão em Canais Institucionais e de Foodservice

O atum enlatado ganha popularidade em hotéis, catering de companhias aéreas, cafeterias de locais de trabalho e restaurantes de serviço rápido devido ao seu fornecimento estável e fácil armazenamento. Muitas redes adicionam wraps, bowls e sanduíches de atum para atender à demanda por itens de menu saudáveis e ricos em proteínas. Compradores institucionais preferem formatos enlatados em vez de opções frescas porque reduzem o desperdício e simplificam o planejamento de porções. A expansão de parcerias com distribuidores de serviços alimentares permite que as marcas aumentem as vendas em volume e melhorem a segurança de contratos de longo prazo, abrindo uma forte via de crescimento além do consumo doméstico.

Desafio Principal

Preocupações com a Sobrepesca e Regulamentações de Sustentabilidade Mais Rígidas

A pressão sobre os estoques globais de atum força muitos países a introduzirem limites de captura mais rígidos, restrições de zonas de pesca e regras de monitoramento de embarcações. Essas políticas aumentam os custos operacionais para frotas e processadores, especialmente em regiões enfrentando esgotamento de estoques. Marcas com capacidades limitadas de rastreabilidade têm dificuldade em alinhar-se com as expectativas de varejistas e reguladores. A crescente crítica de grupos ambientais também pode afetar a percepção dos compradores e enfraquecer a demanda por atum não certificado. A conformidade com normas de sustentabilidade em evolução é essencial, mas onerosa, criando incerteza no fornecimento e complexidade operacional para o mercado.

Preços Voláteis de Matérias-Primas e Disrupções na Cadeia de Suprimentos

Os preços do atum flutuam devido aos custos de combustível, mudanças climáticas, efeitos do El Niño e variações nos volumes de captura em importantes áreas de pesca. Essas oscilações afetam diretamente as margens dos processadores e forçam ajustes frequentes de preços nos canais de varejo. Atrasos no transporte, congestionamento portuário e escassez de contêineres aumentam o tempo de entrega tanto para peixes crus quanto para produtos acabados. Os fabricantes enfrentam despesas logísticas mais altas e dificuldade em manter preços de varejo estáveis. Essa pressão pode reduzir a competitividade em relação a outras fontes de proteína estáveis na prateleira, tornando a volatilidade dos preços uma barreira chave para a estabilidade de mercado a longo prazo.

Análise Regional

América do Norte

A América do Norte detém cerca de 32% do mercado de atum enlatado, impulsionada pelo forte consumo nos EUA e pela crescente demanda por alimentos prontos para comer ricos em proteínas. Os varejistas expandem as linhas de atum de marca própria, enquanto os consumidores focados na saúde preferem opções embaladas em água e com baixo teor de sódio. Certificações de sustentabilidade, como rótulos MSC e livres de FAD, ganham força, moldando as decisões de compra nas principais cadeias de supermercados. A adoção do comércio eletrônico aumenta à medida que os compradores preferem entrega em massa e pacotes de assinatura. O aumento de kits de refeições no local de trabalho e hábitos de estocagem de despensa apoiam ainda mais o crescimento constante do mercado na região.

Europa

A Europa representa quase 29% do mercado, apoiada pelo alto consumo na Espanha, Itália, Reino Unido e França. Dietas mediterrâneas impulsionam o forte uso de atum em saladas, pratos de massa e formatos de refeições prontas. Os consumidores mostram forte preferência por variantes premium embaladas em óleo e com sabores gourmet. Expectativas rigorosas de sustentabilidade levam os varejistas a priorizar atum rastreável e certificado, moldando os padrões de fornecimento para os fornecedores. A demanda também aumenta através de cadeias de desconto e expansões de marcas próprias. O foco da região na conformidade ambiental e em escolhas de frutos do mar mais saudáveis reforça a estabilidade de mercado a longo prazo.

Ásia-Pacífico

A Ásia-Pacífico lidera com cerca de 33% de participação, impulsionada por fortes capacidades de produção na Tailândia, Indonésia e Filipinas, que atendem tanto aos mercados domésticos quanto de exportação. A crescente urbanização, a expansão das redes de varejo e o aumento das necessidades de proteína impulsionam o consumo doméstico. Japão e Coreia do Sul preferem albacora premium e pratos de atum prontos para comer, enquanto os mercados do Sudeste Asiático favorecem formatos com bom custo-benefício. Plataformas de comércio eletrônico aceleram o crescimento através de pacotes de marcas mistas e entrega conveniente. Vantagens de fornecimento regional proporcionam preços competitivos, tornando a Ásia-Pacífico o centro global de fabricação e distribuição de atum enlatado.

América Latina

A América Latina detém quase 4% de participação, apoiada pelo aumento do consumo de atum no México, Brasil e Chile. As necessidades de proteína acessível impulsionam a demanda constante por produtos à base de gaiado em canais de varejo de massa. Marcas locais expandem variantes com sabor e embaladas em óleo para atender às preferências regionais de sabor. Programas de nutrição do governo e iniciativas de merenda escolar também apoiam o crescimento do volume. A melhoria da penetração no varejo e a maior disponibilidade de formatos multipack fortalecem as compras domésticas. Apesar da participação modesta, a região mostra forte potencial de crescimento através da expansão das populações de renda média e maior cobertura de distribuição.

Médio Oriente & África

A região do Médio Oriente & África captura cerca de 2% de participação, com a demanda concentrada em países do Golfo, como Arábia Saudita, Emirados Árabes Unidos e Kuwait. A alta dependência de frutos do mar importados aumenta o uso de atum enlatado devido à sua longa vida útil e preços estáveis. Os consumidores preferem variantes embaladas em óleo e com sabor para uso culinário em saladas e pratos de arroz. A crescente infraestrutura de varejo moderno e as populações de expatriados apoiam uma maior visibilidade do produto. Os mercados africanos mostram crescente interesse em formatos de atum econômicos à medida que a urbanização se expande. A capacidade limitada de processamento local cria fortes oportunidades para exportadores que visam a região.

Segmentações de Mercado:

Por Tipo

- Atum Gaiado

- Atum Amarelo

- Atum Albacora

- Outros

Por Distribuição

- Baseado em Loja

- Não Baseado em Loja

Por Método de Preservação

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de atum enlatado apresenta forte participação de processadores líderes, marcas globais de frutos do mar e empresas de nicho voltadas para a sustentabilidade. Os principais atores focam na qualidade do produto, na origem rastreável e em cadeias de suprimento globais eficientes para fortalecer suas posições no mercado. As empresas introduzem novos perfis de sabor, tigelas prontas para comer e formulações de rótulo limpo para se diferenciarem nas prateleiras lotadas do varejo. Compromissos de sustentabilidade, como pesca sem FAD, certificação MSC e rastreabilidade a nível de embarcação, influenciam as estratégias das marcas à medida que os consumidores exigem frutos do mar responsáveis. Os produtores também investem em automação para melhorar o rendimento, reduzir o desperdício e estabilizar os preços, apesar das flutuações nos custos do atum cru. Parcerias com cadeias de supermercados, varejistas de desconto e plataformas de comércio eletrônico expandem o alcance da distribuição tanto em mercados maduros quanto emergentes. Muitas marcas enfatizam testes de mercúrio, alegações nutricionais e linhas premium embaladas em óleo para capturar compradores focados em saúde e gourmet. A intensidade competitiva continua a aumentar à medida que as empresas equilibram conformidade, inovação de produtos e desafios de abastecimento global.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Bumble Bee Foods LLC (EUA)

- Golden Prize Canning Co. Ltd. (Tailândia)

- Wild Planet Foods Inc. (EUA)

- StarKist Co. (EUA)

- Century Pacific Food Inc. (Filipinas)

- Grupo Albacora SA (Espanha)

- American Tuna Inc. (EUA)

- Thai Union Group PLC (Tailândia)

- Crown Prince Inc. (EUA)

- E.C. Canning Company Limited (Tailândia)

Desenvolvimentos Recentes

- Em agosto de 2024, a Wild Planet Foods Inc. (EUA) introduziu um Pacote de Lanche de Atum Selvagem Edição Limitada em colaboração com a Simple Mills e a Chosen Foods, apresentando atum skipjack selvagem capturado com vara e linha com picles de endro em um formato de lanche conveniente vendido através de seu canal online.

- Em fevereiro de 2024, a Golden Prize Canning Co. Ltd. (Tailândia) recebeu um certificado Marin Trust por fornecimento responsável de ingredientes marinhos, cobrindo subprodutos de atum skipjack das áreas FAO 51 e 57, fortalecendo suas credenciais de sustentabilidade e rastreabilidade para o processamento de atum.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Distribuição, Método de Preservação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por frutos do mar ricos em proteínas e prontos para consumo manterá o mercado em um caminho de crescimento constante.

- O atum certificado por sustentabilidade ganhará maior adoção à medida que os compradores priorizam o fornecimento rastreável e responsável.

- Linhas de atum com sabores, gourmet e funcionais se expandirão para atrair consumidores premium e mais jovens.

- A automação em plantas de processamento melhorará o rendimento, reduzirá o desperdício e apoiará um fornecimento estável.

- Modelos de e-commerce e assinatura crescerão à medida que as famílias migram para o abastecimento conveniente de despensas.

- Tigelas prontas para consumo, kits de salada e pacotes de lanches fortalecerão a categoria de soluções de refeição.

- Os varejistas expandirão as gamas de atum de marca própria para oferecer alternativas focadas em valor.

- A demanda por serviços de alimentação e institucional aumentará à medida que os cardápios apresentarem mais refeições ricas em proteínas à base de atum.

- As empresas investirão mais em embalagens recicláveis para alinhar-se com as metas globais de sustentabilidade.

- As cadeias de suprimento se tornarão mais orientadas por dados, melhorando a rastreabilidade, previsão e eficiência de fornecimento.