Visão Geral do Mercado

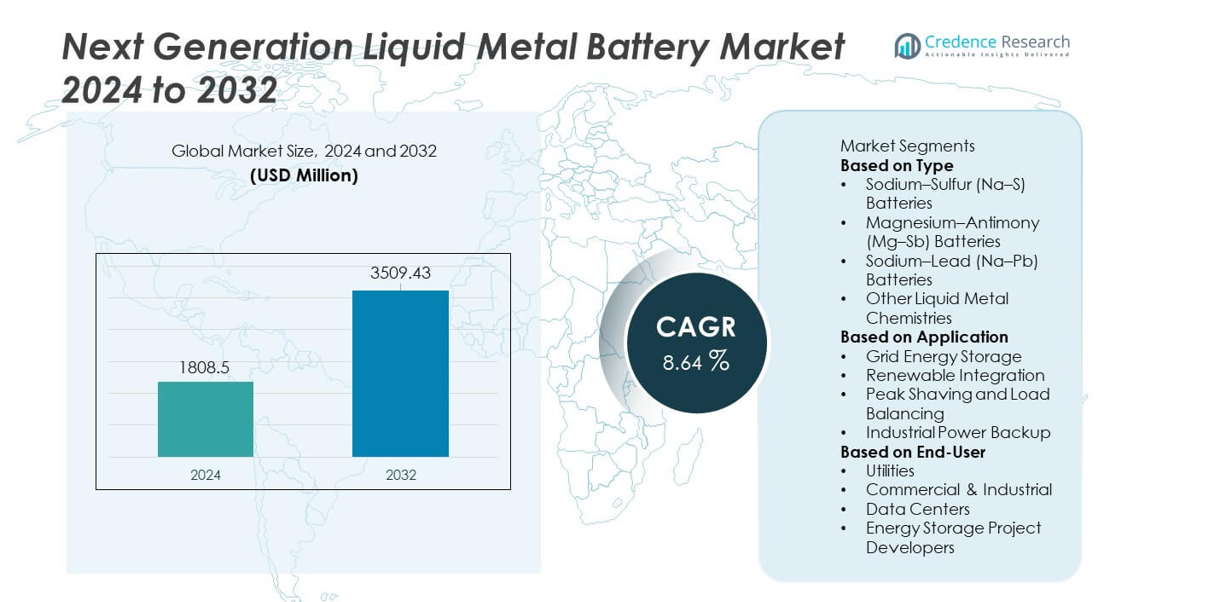

O mercado de Baterias de Metal Líquido de Próxima Geração alcançou USD 1.808,5 milhões em 2024. O mercado está projetado para crescer para USD 3.509,43 milhões até 2032. Este crescimento reflete um CAGR de 8,64% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho da Bateria de Metal Líquido de Próxima Geração 2024 |

USD 1.808,5 milhões |

| Bateria de Metal Líquido de Próxima Geração, CAGR |

8,64% |

| Tamanho da Bateria de Metal Líquido de Próxima Geração 2032 |

USD 3.509,43 milhões |

Os principais players no mercado de Baterias de Metal Líquido de Próxima Geração incluem Ambri Inc., Sumitomo Electric Industries, NGK Insulators, EaglePicher Technologies, Liquid Metal Battery Corporation, Japan Metals & Chemicals, Altris AB, GE Research e Lockheed Martin Energy. Essas empresas se concentram em avançar nas químicas de alta temperatura, melhorar a estabilidade das ligas e escalar soluções de armazenamento de longa duração para atender à crescente demanda de concessionárias e usuários industriais. A América do Norte lidera o mercado com uma participação de 38%, apoiada por fortes programas de modernização da rede e ampla integração de renováveis. A Europa segue com uma participação de 29%, impulsionada por metas rigorosas de descarbonização e iniciativas de transição energética em larga escala que aceleram a adoção de sistemas avançados de armazenamento de metal líquido.

Insights de Mercado

- O mercado alcançou USD 1.808,5 milhões em 2024 e chegará a USD 3.509,43 milhões até 2032, registrando um CAGR de 8,64% durante o período de previsão.

- A forte demanda por armazenamento de rede de longa duração impulsiona a adoção, com o segmento do tipo Sódio-Enxofre (Na-S) detendo 46% de participação, apoiado por alta densidade de energia e longa vida útil em grandes projetos de concessionárias.

- As tendências destacam a crescente integração com plantas renováveis e sistemas de armazenamento híbrido, enquanto o armazenamento de energia em rede permanece a aplicação dominante com uma participação de 52%, impulsionada pelo aumento da penetração de renováveis e necessidades de flexibilidade do sistema.

- A atividade competitiva cresce à medida que empresas-chave como Ambri Inc., Sumitomo Electric Industries e NGK Insulators escalam implantações piloto, expandem parcerias tecnológicas e melhoram as químicas de baterias de alta temperatura para aumentar a confiabilidade.

- A América do Norte lidera com uma participação de 38%, seguida pela Europa com 29%, Ásia-Pacífico com 24% e LAMEA com 9%, refletindo níveis variados de modernização da rede e taxas de expansão de renováveis nas regiões.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo

As baterias de Sódio-Enxofre (Na–S) lideram o segmento de tipo com uma participação de mercado de 46%, apoiadas por alta densidade de energia, longa vida útil de ciclo e forte adequação para sistemas de armazenamento em grandes redes. As baterias de Magnésio-Antimônio (Mg–Sb) ganham uso mais amplo devido ao desempenho térmico estável e vantagens de menor custo de material. As baterias de Sódio-Chumbo (Na–Pb) atendem aplicações de temperatura média onde é necessária menor complexidade operacional. Outras químicas de metais líquidos crescem à medida que a pesquisa melhora o comportamento das ligas e as faixas de temperatura. A crescente demanda por soluções duráveis e de longa duração fortalece a adoção em todas as químicas, com o Na–S mantendo clara dominância devido ao desempenho comprovado em campo e capacidades de implantação em larga escala.

- Por exemplo, a Ambri demonstrou um sistema de metal líquido que entregou mais de 3.000 ciclos de carga durante testes controlados. A unidade manteve desempenho estável em temperaturas operacionais próximas a 500°C com degradação mínima.

Por Aplicação

O Armazenamento de Energia em Redes domina o segmento de aplicação com uma participação de mercado de 52%, impulsionado pela necessidade de armazenamento de longa duração que apoia o controle de frequência da rede, gestão de demanda de pico e confiabilidade do sistema. A Integração de Renováveis segue à medida que projetos solares e eólicos exigem descarga estável e armazenamento tolerante ao calor para gerenciar a intermitência. O Deslocamento de Picos e o Balanceamento de Carga expandem-se em configurações comerciais que buscam reduzir encargos de demanda e ciclos de energia mais suaves. A adoção de Backup de Energia Industrial aumenta à medida que indústrias pesadas exigem baterias de alta temperatura com vida útil prolongada. A forte liderança do armazenamento em redes reflete os crescentes investimentos em infraestrutura de energia moderna, estável e escalável.

- Por exemplo, a Sumitomo Electric implantou uma instalação de Na–S com saída de 34 MW e capacidade de 245 MWh no Japão. O sistema apoia o balanceamento da rede e entregou mais de 6.000 horas operacionais em seu primeiro período de avaliação.

Por Usuário Final

As Utilidades detêm a maior participação no segmento de usuário final com 49%, apoiadas por grandes volumes de aquisição e forte foco na modernização da rede. Usuários Comerciais & Industriais adotam baterias de metal líquido para melhorar a estabilidade operacional e reduzir o tempo de inatividade em ambientes de alta carga. Centros de Dados aumentam a adoção devido à necessidade de sistemas de backup de alta temperatura, longo ciclo e confiáveis. Desenvolvedores de Projetos de Armazenamento de Energia expandem implantações à medida que a demanda por ativos de longa duração aumenta em projetos renováveis e de rede. A dominância das utilidades reflete a demanda estrutural por armazenamento resiliente que apoia a flexibilidade da rede, absorção de renováveis e estabilidade de fornecimento a longo prazo.

Motor de Crescimento Principal

Crescente Demanda por Armazenamento de Rede de Longa Duração

As necessidades de armazenamento de rede de longa duração aumentam à medida que os países expandem a capacidade renovável e modernizam as redes elétricas. As baterias de metal líquido suportam descarga de várias horas, desempenho térmico estável e forte durabilidade de ciclo, tornando-as adequadas para grandes projetos de utilidade. Operadores de rede usam esses sistemas para equilibrar flutuações de fornecimento, reduzir o desperdício e manter a estabilidade de frequência. À medida que a penetração de renováveis cresce, a necessidade de armazenamento de energia estável e despachável acelera. A mudança em direção a uma infraestrutura de rede flexível fortalece a demanda por baterias de metal líquido devido à sua longa vida útil, baixa taxa de degradação e forte confiabilidade em condições operacionais adversas.

- Por exemplo, a NGK Insulators implantou uma instalação de sódio-enxofre em Abu Dhabi, fornecendo uma saída de 108 MW com armazenamento de 648 MWh, considerada a maior planta de bateria virtual do mundo.

Avanços na Química de Baterias de Alta Temperatura

Avanços na química das baterias fortalecem o desempenho, a segurança e a vida útil nas tecnologias de metal líquido de próxima geração. Programas de pesquisa melhoram combinações de ligas, pontos de fusão e estabilidade eletrolítica, permitindo temperaturas de operação mais amplas e maior rendimento. Fabricantes investem em novos pares de ânodo-cátodo que reduzem os custos de materiais e prolongam a vida útil dos ciclos. Essas melhorias apoiam uma adoção industrial mais ampla e expandem o uso em setores intensivos em energia. Melhor estabilidade térmica, necessidades reduzidas de manutenção e maior tolerância a ambientes adversos posicionam as baterias de metal líquido como uma escolha atraente para desenvolvedores de armazenamento de energia em larga escala que buscam valor operacional a longo prazo.

- Por exemplo, a Ambri desenvolveu um cátodo à base de cálcio emparelhado com uma liga de antimônio que alcançou mais de 4.000 ciclos de carga durante testes controlados. O protótipo operou a temperaturas próximas de 500°C com eficiência eletroquímica estável.

Crescente Adoção em Concessionárias e Setores Industriais

Concessionárias e usuários industriais expandem a implantação à medida que buscam soluções de armazenamento confiáveis para balanceamento de carga, controle de demanda de pico e continuidade operacional. Sistemas de metal líquido oferecem saída estável, degradação mínima e desempenho a longo prazo adequado para aplicações pesadas. Concessionárias integram essas baterias em projetos do lado da rede para melhorar a resiliência e reduzir a dependência de usinas de pico baseadas em combustíveis fósseis. Instalações industriais as adotam para apoiar operações ininterruptas, especialmente nos setores de mineração, manufatura e processamento. A crescente demanda por sistemas que garantam confiabilidade energética, reduzam o tempo de inatividade e apoiem necessidades de energia em larga escala impulsiona um forte crescimento de mercado.

Tendência e Oportunidade Chave

Integração com Energia Renovável e Sistemas de Armazenamento Híbrido

A integração de plantas renováveis com sistemas de armazenamento híbrido cria novas oportunidades para baterias de metal líquido. Desenvolvedores de energia solar e eólica buscam armazenamento de longa duração capaz de lidar com geração intermitente e suavização de saída. Combinar baterias de metal líquido com tecnologias de resposta rápida, como supercapacitores ou sistemas de íons de lítio, melhora a eficiência geral do sistema e estende as janelas de armazenamento. Essa abordagem híbrida melhora a estabilidade da rede e reduz a limitação de renováveis. Investimentos crescentes em projetos renováveis apoiam um forte crescimento para soluções de metal líquido, à medida que os desenvolvedores priorizam sistemas com longa vida operacional, alta tolerância a temperaturas e degradação reduzida sob ciclos contínuos.

- Por exemplo, a Sumitomo Electric integrou um sistema de sódio-enxofre com uma fazenda eólica no norte do Japão, operando uma unidade de 4 MW combinada com inversores de resposta rápida. A instalação completou mais de 6.000 horas de desempenho durante testes de equilíbrio híbrido.

Expansão de Projetos de Armazenamento em Escala de Utilidade Mundial

Os projetos de armazenamento em escala de utilidade continuam a crescer mundialmente, criando fortes oportunidades para sistemas de baterias de metal líquido de grande porte. Operadores de redes nacionais focam em ativos de longa duração que apoiam a estabilidade da transmissão, o equilíbrio energético regional e a resiliência a desastres. Vários países alocam novos financiamentos para sistemas de armazenamento de várias horas, fortalecendo as perspectivas de adoção. As baterias de metal líquido oferecem longa vida útil de implantação, estabilidade de custos e requisitos mínimos de manutenção, tornando-as atraentes para planejadores de redes. À medida que as concessionárias se movem em direção a sistemas de energia flexíveis e eliminam gradualmente as usinas de pico tradicionais, a demanda por baterias escaláveis e termicamente estáveis aumenta nos principais mercados globais.

- Por exemplo, pesquisadores afiliados ao MIT testaram um protótipo de metal líquido com um design de 1 kWh que completou mais de 4.500 ciclos completos de carga e descarga. A unidade manteve temperaturas operacionais acima de 500°C com eficiência eletroquímica estável.

Desafio Principal

Altas Temperaturas de Operação e Complexidade de Engenharia do Sistema

As baterias de metal líquido operam em temperaturas elevadas, criando desafios de engenharia relacionados ao gerenciamento térmico, durabilidade dos materiais e isolamento do sistema. Manter ambientes operacionais estáveis requer sistemas de contenção avançados e mecanismos de aquecimento confiáveis. Essas condições aumentam a complexidade do sistema e elevam os requisitos de instalação para clientes de utilidade e industriais. Os operadores devem investir em controle térmico adequado para evitar ineficiências durante os ciclos. Embora novas químicas reduzam as necessidades de temperatura, a adoção generalizada ainda enfrenta barreiras devido a considerações de segurança e custos de engenharia. Abordar esses desafios é crucial para expandir as implantações em diversas aplicações.

Implantação Comercial em Grande Escala Limitada e Custos Iniciais Mais Altos

A comercialização em estágio inicial limita as economias de escala e aumenta os custos iniciais do sistema em comparação com tecnologias mais estabelecidas. Muitos fabricantes operam em fases piloto ou de demonstração, resultando em despesas de produção mais altas, redes de suprimento limitadas e adoção mais lenta. Concessionárias e indústrias muitas vezes hesitam em implantar tecnologias emergentes sem dados de desempenho de longo prazo ou referências de custo. Desafios de financiamento surgem à medida que investidores favorecem opções de armazenamento maduras. Essas restrições desaceleram a expansão do mercado, apesar das fortes vantagens técnicas. Escalar a produção, melhorar as cadeias de suprimento e alcançar a padronização comercial serão essenciais para uma adoção global mais ampla.

Análise Regional

América do Norte

A América do Norte lidera o mercado com uma participação de 38%, impulsionada por fortes programas de modernização da rede e investimentos crescentes em armazenamento de energia de longa duração. Operadores de utilidades implantam baterias de metal líquido para apoiar a expansão renovável e estabilizar redes de energia regionais. Incentivos federais e estaduais aceleram a adoção de armazenamento em larga escala, enquanto desenvolvedores de tecnologia nos Estados Unidos fortalecem a inovação em químicas de alta temperatura. Instalações industriais e centros de dados também adotam sistemas de armazenamento avançados para reduzir riscos de interrupções. A região se beneficia de uma infraestrutura energética madura, forte apoio político e um ecossistema robusto de fabricantes de baterias e instituições de pesquisa.

Europa

A Europa detém uma participação de 29%, apoiada por fortes mandatos climáticos, políticas de transição energética e rápida expansão das energias renováveis. Os países priorizam o armazenamento de longa duração para integrar a energia eólica e solar de forma mais eficiente e reduzir a geração de backup baseada em combustíveis fósseis. Operadores de rede adotam sistemas de metal líquido para aumentar a flexibilidade e manter a estabilidade durante os picos de carga. A base industrial da região aumenta a adoção para confiabilidade operacional e metas de redução de emissões. Programas de pesquisa na Alemanha, Reino Unido e países nórdicos avançam em químicas de próxima geração. O foco da Europa na descarbonização e no financiamento de energia limpa fortalece as perspectivas de mercado a longo prazo nos segmentos de utilidade e industrial.

Ásia-Pacífico

A Ásia-Pacífico representa uma participação de 24%, impulsionada pela crescente demanda por energia, grandes instalações de energias renováveis e fortes investimentos na expansão da rede. Países como China, Japão, Coreia do Sul e Índia adotam baterias de metal líquido para resolver problemas de intermitência e melhorar a resiliência do armazenamento. A rápida industrialização aumenta a demanda por energia de backup estável em indústrias pesadas e centros de manufatura. Programas governamentais que promovem o armazenamento de longa duração e a segurança energética aceleram ainda mais a adoção. Fabricantes locais expandem implantações piloto e fortalecem cadeias de suprimento. O aumento da capacidade de energias renováveis e os desafios contínuos de estabilidade da rede posicionam a Ásia-Pacífico como uma das regiões de crescimento mais rápido.

América Latina, Oriente Médio & África (LAMEA)

A LAMEA detém uma participação de 9%, apoiada pela adoção gradual de projetos de energia renovável e crescente interesse em armazenamento de longa duração confiável. Países do Oriente Médio implantam sistemas de metal líquido para melhorar a confiabilidade da rede e apoiar grandes instalações solares. Nações africanas exploram essas baterias para eletrificação rural e estabilização de energia industrial. A América Latina aumenta a adoção para apoiar redes dependentes de hidrelétricas durante flutuações sazonais. Implantações comerciais limitadas desaceleram o crescimento, mas o desenvolvimento contínuo de infraestrutura e compromissos com energia limpa criam um forte potencial a longo prazo. O crescente interesse governamental em soluções de rede modernas apoia uma adoção mais ampla neste grupo regional combinado.

Segmentações de Mercado:

Por Tipo

- Baterias de Sódio-Enxofre (Na–S)

- Baterias de Magnésio-Antimônio (Mg–Sb)

- Baterias de Sódio-Chumbo (Na–Pb)

- Outras Químicas de Metal Líquido

Por Aplicação

- Armazenamento de Energia em Redes

- Integração de Renováveis

- Redução de Picos e Balanceamento de Carga

- Backup de Energia Industrial

Por Usuário Final

- Utilidades

- Comercial & Industrial

- Centros de Dados

- Desenvolvedores de Projetos de Armazenamento de Energia

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva apresenta atores-chave como Ambri Inc., Sumitomo Electric Industries, NGK Insulators, EaglePicher Technologies, Liquid Metal Battery Corporation, Japan Metals & Chemicals, Altris AB, GE Research e Lockheed Martin Energy. Estas empresas focam-se em avançar nas químicas de alta temperatura, melhorar composições de ligas e aprimorar a vida útil dos ciclos para fortalecer o desempenho tecnológico. Fabricantes líderes expandem implantações piloto com concessionárias e usuários industriais para validar operações de longa duração e reduzir a degradação do sistema. Parcerias estratégicas com desenvolvedores de energias renováveis, operadores de rede e agências governamentais aceleram os esforços de comercialização. As empresas investem na ampliação de instalações de produção, otimizando sistemas de gestão térmica e desenvolvendo materiais de custo eficiente para alcançar preços competitivos. Programas de pesquisa contínuos apoiam avanços em combinações de ânodo-cátodo, estabilidade térmica e segurança operacional. A diferenciação competitiva cresce à medida que as empresas integram monitoramento digital, diagnósticos preditivos e designs modulares para atender a diversas aplicações em armazenamento de rede, integração de renováveis e gestão de carga de pico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Ambri Inc.

- Sumitomo Electric Industries, Ltd.

- NGK Insulators, Ltd.

- EaglePicher Technologies

- Liquid Metal Battery Corporation

- Desenvolvedores Afiliados à MIT Energy Initiative

- Japan Metals & Chemicals Co., Ltd.

- Altris AB

- GE Research

- Lockheed Martin Energy

Desenvolvimentos Recentes

- Em julho de 2024, a Ambri Inc emergiu de uma reestruturação após problemas financeiros anteriores e confirmou a venda de seus ativos sob nova propriedade.

- Em julho de 2023, a Ambri Inc. e a Xcel Energy estavam avançando em sua colaboração para um projeto de demonstração em escala de utilidade de 300 kWh do sistema de bateria Liquid Metal™ da Ambri, com instalação prevista para começar no início de 2024 no SolarTAC no Colorado.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação, Usuário Final e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por armazenamento de longa duração aumentará à medida que as redes expandirem a capacidade renovável.

- As concessionárias aumentarão a adoção para fortalecer a estabilidade da rede e reduzir a pressão de carga de pico.

- Avanços em químicas de alta temperatura melhorarão a vida útil das baterias e a segurança operacional.

- A ampliação da fabricação reduzirá os custos do sistema e apoiará uma implantação comercial mais ampla.

- Modelos de armazenamento híbrido ganharão força à medida que desenvolvedores combinam sistemas de metal líquido com tecnologias de resposta rápida.

- Usuários industriais adotarão essas baterias para estabilizar operações em setores de alta intensidade energética.

- Programas de pesquisa acelerarão novas combinações de ligas que aumentam a eficiência e durabilidade.

- Centros de dados implantarão baterias de metal líquido para apoiar sistemas de backup resilientes e de longo ciclo.

- Governos regionais promoverão a implantação por meio de políticas que apoiam o armazenamento de longa duração.

A competição global se intensificará à medida que mais empresas entrarem em projetos piloto e em escala de utilidade.