Visão Geral do Mercado

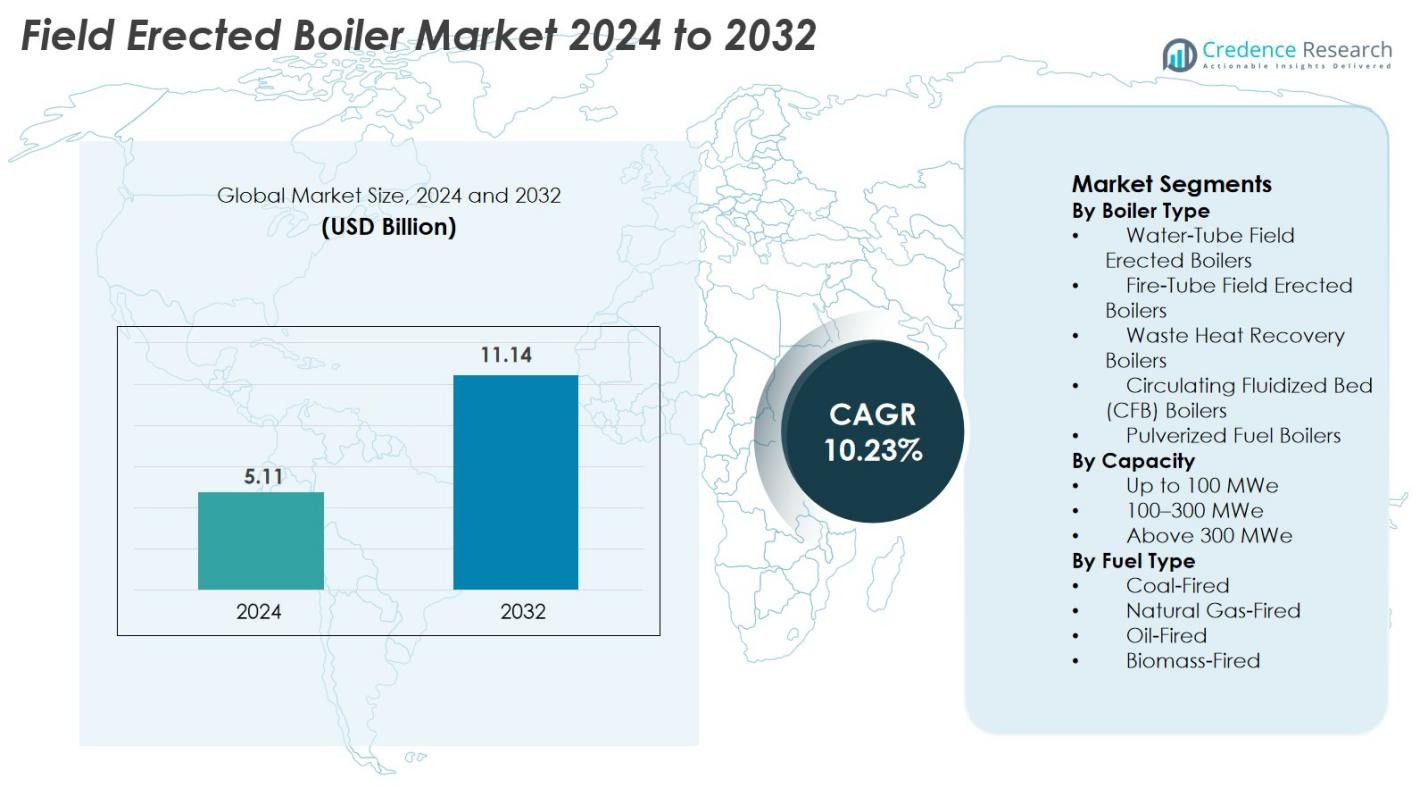

O tamanho do mercado de Caldeiras Montadas em Campo foi avaliado em USD 5,11 bilhões em 2024 e prevê-se que atinja USD 11,14 bilhões até 2032, com um CAGR de 10,23% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Caldeiras Montadas em Campo 2024 |

USD 5,11 bilhões |

| Mercado de Caldeiras Montadas em Campo, CAGR |

10,23% |

| Tamanho do Mercado de Caldeiras Montadas em Campo 2032 |

USD 11,14 bilhões |

O mercado de Caldeiras Montadas em Campo é impulsionado pela forte participação de fabricantes líderes, incluindo Zeeco Connecticut, Alfa Laval Corporate AB, Applied Control Engineering Inc., Indeck Power Equipment Co., Ware Inc., Allied General Services, Industrial Boiler & Mechanical Co. Inc., Miller & Chitty Co. Inc., HydroTherm e Emerson Electric Company. Essas empresas fortalecem o crescimento do mercado por meio de tecnologias avançadas de combustão, sistemas de geração de vapor de alta eficiência e capacidades abrangentes de engenharia de campo. A Ásia-Pacífico permanece como o mercado regional dominante com uma participação de 42,6% em 2024, apoiada pela rápida industrialização e instalações de usinas de energia em grande escala. América do Norte e Europa seguem, impulsionadas pela modernização de ativos térmicos e requisitos rigorosos de conformidade com emissões.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Caldeiras Montadas em Campo foi avaliado em USD 5,11 bilhões em 2024 e projeta-se que atinja USD 11,14 bilhões até 2032, expandindo a um CAGR de 10,23%.

- O crescimento do mercado é impulsionado pela crescente demanda por geração de vapor de alta capacidade em usinas de energia e indústrias pesadas, apoiada pela modernização de ativos térmicos envelhecidos e expansão dos setores petroquímico, de mineração e processamento de metais.

- Uma tendência chave inclui o aumento da adoção de caldeiras de biomassa, gás natural e recuperação de calor residual, juntamente com capacidades de monitoramento digital, automação e manutenção preditiva para melhorar a eficiência operacional.

- Jogadores líderes como Zeeco Connecticut, Alfa Laval Corporate AB, Indeck Power Equipment Co., Miller & Chitty Co. Inc. e Emerson Electric Company competem por meio de tecnologias avançadas de combustão, capacidades multifuel e soluções de engenharia personalizadas.

- A Ásia-Pacífico domina o mercado com uma participação de 42,6%, seguida pela América do Norte com 21,4% e Europa com 19,8%, enquanto as Caldeiras de Tubos de Água lideram o segmento de tipo de caldeira com uma participação de 42,7%.

Análise de Segmentação de Mercado

Por Tipo de Caldeira

As Caldeiras de Tubos de Água Montadas em Campo dominaram o mercado de Caldeiras Montadas em Campo em 2024, representando 42,7% do total de instalações. Sua liderança decorre da capacidade de lidar com altas pressões, rápida geração de vapor e adequação para grandes usinas de energia e operações industriais pesadas. As Caldeiras de Recuperação de Calor Residual também se expandiram de forma constante devido à crescente demanda por eficiência energética e redução de emissões. As Caldeiras de Leito Fluidizado Circulante (CFB) ganharam força em aplicações de biomassa e combustíveis de baixa qualidade, enquanto as Caldeiras de Tubos de Fogo e de Combustível Pulverizado mantiveram relevância em instalações de menor escala e legadas.

- Por exemplo, caldeiras de tubos de água são amplamente utilizadas em grandes usinas de energia com turbinas a vapor porque podem gerar vapor de alta pressão com segurança em pressões de até ~ 160 bar e temperaturas de até ~ 550 °C, um nível de qualidade e capacidade de vapor que as caldeiras de tubos de fogo não conseguem igualar.

Por Capacidade

O segmento de capacidade de 100–300 MWe deteve a maior participação em 2024, capturando 46,3% do mercado de caldeiras montadas no local. Esta faixa continua sendo a escolha preferida para operadores de utilidades e produtores de energia industrial que buscam um equilíbrio ideal entre produção, eficiência de combustível e escalabilidade operacional. O segmento acima de 300 MWe continua a crescer com projetos térmicos de grande escala em andamento, enquanto unidades de até 100 MWe permanecem populares para plantas industriais cativas. A demanda em todas as capacidades é impulsionada pelas necessidades de estabilidade da rede, expansão industrial e modernização da infraestrutura de energia fóssil e híbrida.

- Por exemplo, as unidades de 210 MWe da BHEL implantadas em várias estações térmicas indianas operam com parâmetros de eficiência comprovados acima de 34% e continuam a ser a configuração de caldeira montada no local de médio porte mais amplamente instalada.

Por Tipo de Combustível

As caldeiras montadas no local a carvão permaneceram a categoria de combustível dominante em 2024, com 39,8% de participação de mercado, apoiadas pela alta disponibilidade de combustível em economias emergentes e pela contínua dependência da energia térmica a carvão. As caldeiras a gás natural cresceram rapidamente devido a menores emissões e à crescente adoção de aquecimento industrial a gás. As caldeiras a biomassa ganharam impulso com mandatos de energia renovável, enquanto as unidades a óleo sustentaram a demanda em operações industriais remotas. O crescimento geral do mercado é impulsionado por uma mudança em direção à combustão mais limpa, sistemas de combustível híbrido e aumento do investimento em configurações de caldeiras de baixo NOx e eficientes em termos de energia.

Principais Fatores de Crescimento

Crescente Demanda por Infraestrutura de Geração de Energia em Grande Escala

A aceleração global de projetos de geração de energia continua a ser um importante fator de crescimento para o mercado de caldeiras montadas no local. O aumento do consumo de eletricidade devido à industrialização, crescimento urbano e mudanças demográficas está levando as concessionárias a aumentar a capacidade de energia térmica, particularmente na Ásia-Pacífico, Oriente Médio e África. As caldeiras montadas no local permanecem essenciais devido à sua capacidade de suportar a geração de vapor de alta capacidade e alta pressão necessária para plantas acima de 100 MWe. Muitas regiões estão modernizando ativos térmicos antigos, substituindo caldeiras ineficientes por unidades de alta eficiência, baixo NOx e controladas digitalmente. Países que dependem de carvão e gás natural para estabilidade de carga base continuam investindo em caldeiras montadas no local para flexibilidade e desempenho a longo prazo. A necessidade de estabilizar redes com a crescente penetração de renováveis sustenta ainda mais a demanda por sistemas eficientes de geração de vapor. Coletivamente, esses fatores reforçam o crescimento contínuo das caldeiras montadas no local nos mercados globais de energia.

- Por exemplo, a NTPC Limited comissionou a Estação de Energia Super Térmica Gadarwara de 1.600 MW (2 × 800 MW) em Madhya Pradesh, Índia, uma planta supercrítica a carvão construída com montagem no local.

Expansão Industrial em Setores de Fabricação Pesada

Expandir operações em indústrias como produtos químicos, petroquímicos, celulose e papel, mineração, metais e processamento de alimentos está impulsionando significativamente a adoção de caldeiras montadas no local. Esses setores exigem fornecimento contínuo de vapor e calor em grande volume, que as caldeiras embaladas não conseguem fornecer adequadamente. As caldeiras montadas no local oferecem maior capacidade, construção robusta e longa vida útil, tornando-as ideais para grandes instalações industriais e sistemas de energia cativa. Economias emergentes estão testemunhando rápidos investimentos em manufatura e expansões de refinarias, aumentando a necessidade de instalações confiáveis de caldeiras. Enquanto isso, economias desenvolvidas estão atualizando caldeiras antigas para melhorar a eficiência térmica e reduzir os custos operacionais. Muitas indústrias também estão adotando geração de energia no local para reduzir a dependência da eletricidade da rede e melhorar o controle de custos. Com o aumento do consumo de energia industrial, as caldeiras montadas no local tornaram-se um ativo estratégico que apoia operações de alta carga e estabilidade de processos.

- Por exemplo, o complexo químico Ludwigshafen da BASF opera grandes geradores de vapor montados no local que suportam redes de vapor de processo que excedem 100 km, permitindo um fornecimento ininterrupto de vapor de alta pressão para linhas de produção química.

Aumento da Adoção de Tecnologias Energéticas Eficientes e de Baixa Emissão

Padrões globais de emissão mais rigorosos e a crescente ênfase na sustentabilidade estão levando as indústrias a adotar caldeiras montadas no local que são eficientes em termos energéticos e de baixa emissão. Os governos estão impondo regulamentações mais rígidas sobre emissões de NOx, SOx e partículas, incentivando investimentos em queimadores de alta eficiência, recirculação de gases de combustão e sistemas de combustão avançados. Caldeiras montadas no local que suportam gás natural, biomassa, recuperação de calor residual e capacidades de multi-combustível estão ganhando forte tração devido ao seu menor impacto ambiental. As plantas industriais estão adotando cada vez mais caldeiras de recuperação de calor residual para capturar o calor excedente do processo e reduzir o consumo de combustível. Além disso, a integração de controles automatizados para gerenciamento ar-combustível melhora a eficiência operacional e a conformidade. À medida que as empresas buscam metas de ESG e caminhos de redução de carbono, a demanda por sistemas de caldeiras modernizados e mais limpos continua a aumentar, fortalecendo as perspectivas de mercado.

Tendência e Oportunidade Chave

Digitalização, Automação e Manutenção Preditiva

A transformação digital está remodelando o mercado de caldeiras montadas no local, com indústrias adotando sistemas de monitoramento habilitados para IoT, diagnósticos baseados em IA e ferramentas de manutenção preditiva. Caldeiras modernas equipadas com sensores inteligentes analisam continuamente parâmetros como temperatura, pressão, uso de combustível e emissões, permitindo que os operadores detectem desvios de desempenho em tempo real. Algoritmos preditivos reduzem o tempo de inatividade não planejado, prolongam a vida útil dos componentes e otimizam a eficiência da combustão. Gêmeos digitais permitem a simulação do comportamento da caldeira sob várias condições operacionais, melhorando a tomada de decisões e o planejamento de manutenção. Plataformas de monitoramento remoto suportam operações em vários locais, permitindo controle centralizado para grandes grupos industriais. Essa mudança em direção a sistemas de caldeiras inteligentes e automatizados oferece aos fabricantes oportunidades significativas para inovar e fornecer soluções digitais avançadas que melhoram a confiabilidade, segurança e desempenho ao longo do ciclo de vida.

- Por exemplo, a plataforma SPPA-T3000 da Siemens fornece diagnósticos de caldeiras em tempo real e operação remota para grandes caldeiras de utilidade, usando sensores integrados e painéis digitais adotados em várias plantas térmicas em todo o mundo.

Mudança para Sistemas de Caldeiras de Combustível Renovável e Híbrido

A transição global para fontes de energia mais limpas está criando fortes oportunidades para caldeiras a biomassa, de conversão de resíduos em energia e de combustíveis híbridos na categoria de montagem no local. Governos na Ásia, Europa e América Latina estão promovendo soluções térmicas renováveis para reduzir a dependência de combustíveis fósseis. Caldeiras montadas no local que operam com resíduos agrícolas, pellets de madeira, subprodutos industriais e resíduos municipais são cada vez mais preferidas devido à sua menor pegada de carbono. Caldeiras híbridas capazes de alternar entre carvão, biomassa e gás natural oferecem flexibilidade durante flutuações no fornecimento de combustível. Unidades de recuperação de calor residual estão ganhando popularidade por sua capacidade de melhorar a eficiência energética e reduzir os custos operacionais. À medida que as indústrias se alinham com metas de neutralidade de carbono, soluções de caldeiras prontas para renováveis estão se tornando um elemento central da transformação industrial sustentável.

- Por exemplo, a Estação de Energia Avedøre na Dinamarca opera caldeiras multi-combustível montadas no local, capazes de queimar pellets de madeira, gás natural e óleo combustível leve, apoiando a geração flexível de baixo carbono com eficiências térmicas documentadas.

Desafio Principal

Altos Custos de Instalação e Longos Prazos de Construção

Caldeiras montadas no local exigem um investimento de capital substancial devido à engenharia complexa, fabricação em larga escala e montagem específica no local. Os custos de instalação aumentam ainda mais quando os projetos envolvem sistemas avançados de controle de emissões, configurações personalizadas ou materiais premium para operações de alta temperatura. Os prazos de construção são tipicamente longos, envolvendo preparação do terreno, desenvolvimento estrutural, coordenação logística e mão de obra qualificada. Quaisquer atrasos na obtenção de licenças, autorizações ambientais ou cadeias de suprimento de materiais podem prolongar significativamente os cronogramas dos projetos. Para indústrias de pequeno e médio porte, o alto gasto inicial pode ser uma barreira, levando algumas a optar por alternativas modulares ou embaladas com comissionamento mais rápido. Essas restrições financeiras e operacionais limitam a adoção no mercado em setores sensíveis a preços e com recursos limitados.

Pressão de Conformidade Ambiental e Declínio de Projetos a Carvão

Regulamentações ambientais mais rigorosas representam um grande desafio, particularmente para caldeiras a carvão montadas no local. Muitos países estão adotando políticas agressivas de descarbonização, fechando plantas de carvão mais antigas e restringindo novas instalações baseadas em carvão. Indústrias que operam caldeiras a carvão enfrentam custos crescentes de conformidade, exigindo sistemas avançados de controle de poluição, dispositivos de monitoramento e infraestrutura de manuseio de combustível atualizada. A transição para combustíveis mais limpos, como gás natural ou biomassa, muitas vezes requer um redesenho e investimento significativos. A pressão pública e de investidores para cumprir compromissos climáticos também está reformulando estratégias de aquisição em indústrias pesadas. Combinados, esses fatores limitam a demanda de longo prazo por caldeiras montadas no local baseadas em combustíveis convencionais e empurram os fabricantes em direção a alternativas mais limpas e adaptáveis.

Análise Regional

América do Norte

A América do Norte detinha 21,4% do Mercado de Caldeiras Montadas no Local em 2024, impulsionada pela modernização de unidades térmicas antigas, expansões de refinarias e fortes investimentos em infraestrutura de aquecimento industrial. Os EUA lideram a demanda regional devido a atualizações contínuas nas indústrias de petróleo e gás, químicos e metais, apoiadas por regulamentações rigorosas de emissões que incentivam a adoção de sistemas de caldeiras eficientes e de baixo NOx. O crescimento também é apoiado pelo aumento da adoção de caldeiras a gás natural e de recuperação de calor residual em instalações industriais. O Canadá contribui moderadamente, impulsionado por operações de mineração, expansão de celulose e papel e implantações de caldeiras híbridas integradas a renováveis.

Europa

A Europa representou 19,8% do mercado em 2024, apoiada por reformas industriais em grande escala, projetos de descarbonização e crescente adoção de caldeiras de biomassa e resíduos. Alemanha, Reino Unido e França lideram a demanda à medida que as indústrias substituem instalações antigas a carvão por tecnologias mais limpas e eficientes. As rigorosas regulamentações de emissões da região—particularmente os mandatos de redução de NOx e CO₂—impulsionam investimentos em controle avançado de combustão e sistemas de combustível híbrido. A Europa Oriental mostra crescimento constante devido à expansão industrial em metais, produtos químicos e redes de aquecimento distrital. No geral, a transição da Europa para caldeiras eficientes em energia e prontas para renováveis continua a moldar o desenvolvimento do mercado.

Ásia-Pacífico

A Ásia-Pacífico dominou o Mercado de Caldeiras Montadas em Campo em 2024 com uma participação de 42,6%, impulsionada pela rápida industrialização, instalações de usinas de energia em grande escala e expansão de polos de manufatura. China, Índia, Japão e Coreia do Sul lideram a demanda devido ao aumento do consumo de eletricidade, adições de capacidade petroquímica e crescimento nas indústrias de mineração, metais e cimento. A construção contínua de usinas de energia a carvão, gás e biomassa fortalece ainda mais a absorção do mercado. O Sudeste Asiático também mostra forte impulso, apoiado por atualizações de refinarias e diversificação industrial. A combinação da alta demanda por energia, desenvolvimento de infraestrutura e políticas governamentais de apoio na região garante um crescimento sustentado a longo prazo.

América Latina

A América Latina capturou 8,7% do mercado global em 2024, com crescimento ancorado pela expansão das operações de refino de petróleo e gás, mineração e processamento químico. Brasil e México impulsionam a demanda regional por meio da expansão industrial e modernização de ativos de energia térmica. A região está adotando cada vez mais caldeiras montadas em campo para energia baseada em biomassa devido à abundância de resíduos agrícolas, apoiando os objetivos de energia renovável. Investimentos nas indústrias de celulose e papel e processamento de alimentos também alimentam a demanda do mercado. Embora a volatilidade econômica ocasionalmente impacte os cronogramas dos projetos, a modernização de caldeiras antigas e o crescimento em aplicações de aquecimento industrial continuam a estimular a adoção regional.

Médio Oriente e África

A região do Médio Oriente e África deteve 7,5% do Mercado de Caldeiras Montadas em Campo em 2024, apoiada por expansões contínuas de refinarias, projetos petroquímicos e planos de diversificação industrial. Países como Arábia Saudita, Emirados Árabes Unidos e Catar lideram as instalações devido ao forte desenvolvimento de infraestrutura energética e alta demanda de vapor em instalações de processamento de petróleo. A África mostra crescente adoção nas indústrias de mineração, metais e cimento, particularmente na África do Sul e Nigéria. Os investimentos em sistemas de recuperação de calor residual e caldeiras a gás natural estão aumentando à medida que as indústrias buscam eficiência e conformidade com emissões. No geral, o crescimento industrial sustentado apoia a expansão constante do mercado regional.

Segmentações de Mercado

Por Tipo de Caldeira

- Caldeiras de Tubo de Água Montadas em Campo

- Caldeiras de Tubo de Fogo Montadas em Campo

- Caldeiras de Recuperação de Calor Residual

- Caldeiras de Leito Fluidizado Circulante (CFB)

- Caldeiras de Combustível Pulverizado

Por Capacidade

- Até 100 MWe

- 100–300 MWe

- Acima de 300 MWe

Por Tipo de Combustível

- A Carvão

- A Gás Natural

- A Óleo

- A Biomassa

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Caldeiras Montadas em Campo é caracterizada por uma mistura de empresas de engenharia globais, fabricantes regionais e empresas especializadas em caldeiras industriais focadas em geração de vapor em larga escala e soluções térmicas de alta eficiência. Principais participantes como Zeeco Connecticut, Alfa Laval Corporate AB, Applied Control Engineering Inc., Indeck Power Equipment Co., Ware Inc., Allied General Services, Industrial Boiler & Mechanical Co. Inc., Miller & Chitty Co. Inc., HydroTherm e Emerson Electric Company competem ativamente através de inovação tecnológica, serviços de engenharia personalizados e forte suporte pós-venda. Os participantes do mercado priorizam tecnologias avançadas de combustão, sistemas de baixo NOx, métodos modulares de montagem em campo e soluções de monitoramento digital para atender aos crescentes padrões de eficiência e emissão. Parcerias estratégicas com empreiteiros EPC, operadores de refinarias e produtores de energia aumentam ainda mais a presença no mercado. A modernização contínua dos ativos de aquecimento industrial e fortes investimentos em sistemas de caldeiras energeticamente eficientes criam oportunidades para fabricantes que oferecem soluções integradas, capacidades multifuel e contratos de serviço a longo prazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Participantes

Desenvolvimentos Recentes

- Em maio de 2025, o governo da Índia determinou que, para licitações de caldeiras industriais em certas categorias, apenas fornecedores domésticos podem participar, restringindo a participação estrangeira para fornecimento e serviços, incluindo fabricação, montagem e instalações.

- Em janeiro de 2025, a Babcock & Wilcox Enterprises, Inc. (B&W) anunciou que seu segmento Térmico foi premiado com um contrato no valor de USD 13 milhões para modernizar equipamentos de limpeza de caldeiras, incluindo fornecimento e instalação de sopradores de fuligem Diamond Power e sistemas HydroJet para uma usina no Sudeste Asiático.

- Em janeiro de 2025, a Miura revisou para cima sua orientação anual, citando a aquisição da Cleaver-Brooks e a forte demanda por caldeiras marítimas e industriais fora do Japão.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada com base no Tipo de Caldeira, Capacidade, Tipo de Combustível e Geografia. Ele detalha os principais participantes do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais de mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado se deslocará cada vez mais em direção a tecnologias de caldeiras de alta eficiência e baixas emissões para cumprir com as regulamentações ambientais globais.

- A adoção de caldeiras a biomassa, resíduos para energia e combustíveis híbridos acelerará à medida que as indústrias buscam soluções térmicas mais limpas.

- A digitalização, incluindo monitoramento baseado em IoT e manutenção preditiva, se tornará uma característica padrão nas caldeiras de campo de próxima geração.

- Utilidades e indústrias investirão mais em sistemas de recuperação de calor residual para reduzir o consumo de combustível e melhorar a eficiência operacional.

- O crescimento em projetos de energia térmica em larga escala na Ásia-Pacífico e no Oriente Médio continuará a impulsionar a demanda.

- Os fabricantes expandirão suas capacidades de engenharia para fornecer caldeiras personalizadas de grande capacidade adaptadas para operações industriais complexas.

- Projetos de modernização e retrofit aumentarão à medida que as indústrias atualizam caldeiras antigas para atender aos padrões de eficiência e emissão.

- A localização da cadeia de suprimentos ganhará importância para reduzir atrasos nos projetos e fortalecer a capacidade de fabricação regional.

- Parcerias entre OEMs de caldeiras, empreiteiros EPC e empresas de automação aumentarão para fornecer soluções integradas.

- Projetos de caldeiras prontas para renováveis ganharão destaque à medida que as indústrias se preparam para metas de redução de carbono a longo prazo.