Visão Geral do Mercado

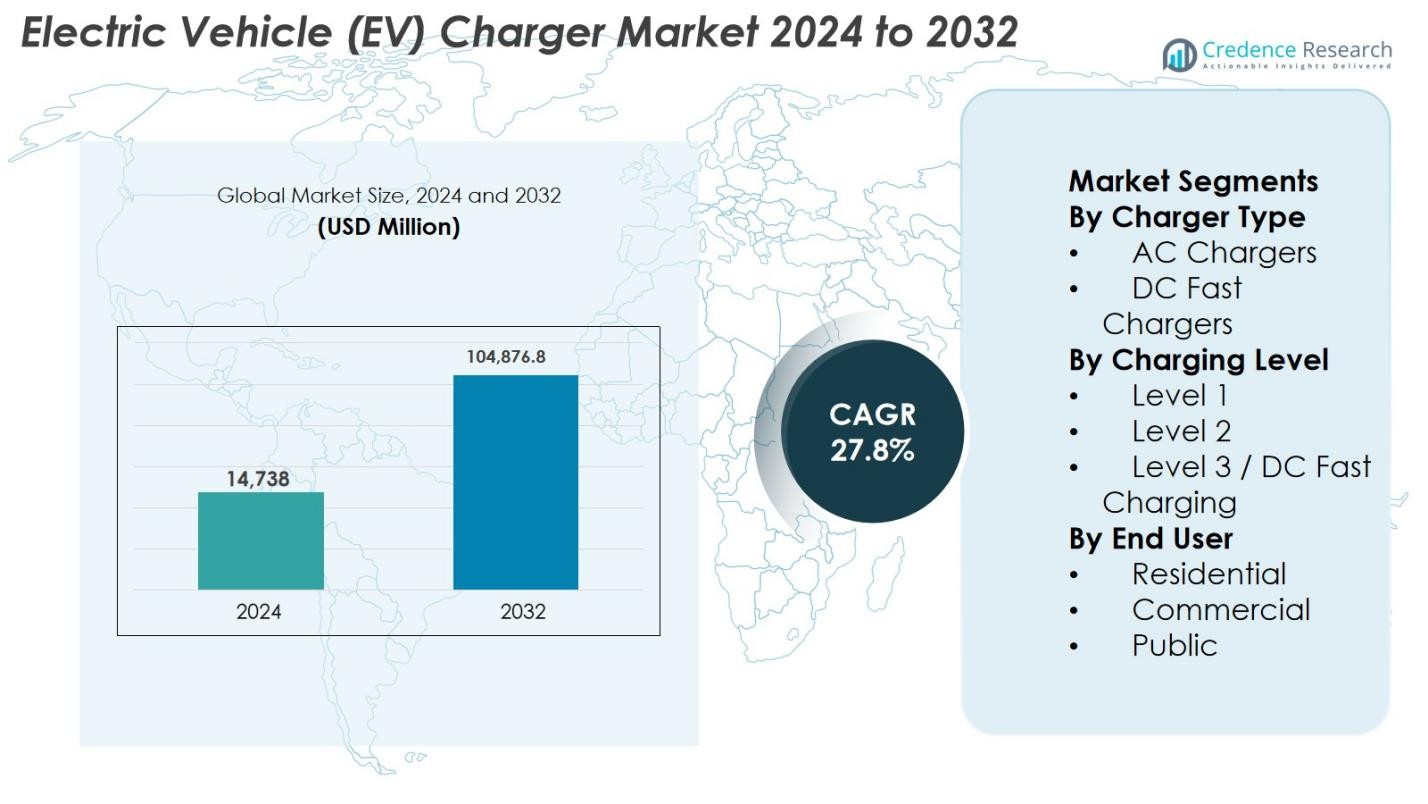

O tamanho do mercado de carregadores de veículos elétricos (EV) foi avaliado em USD 14.738 milhões em 2024 e prevê-se que atinja USD 104.876,8 milhões até 2032, crescendo a uma CAGR de 27,8% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Carregadores de Veículos Elétricos (EV) 2024 |

USD 14.738 Milhões |

| Mercado de Carregadores de Veículos Elétricos (EV), CAGR |

27,8% |

| Tamanho do Mercado de Carregadores de Veículos Elétricos (EV) 2032 |

USD 104.876,8 Milhões |

O mercado de carregadores de veículos elétricos (EV) é impulsionado pela forte presença de fornecedores de tecnologia de energia estabelecidos e operadores de redes de carregamento especializados que se concentram em soluções de carregamento escaláveis e de alta eficiência. Principais players como Tesla, ChargePoint, ABB, Siemens, Schneider Electric, EVBox, Blink Charging, Delta Electronics, Tritium e Webasto competem por meio de inovação contínua em carregamento rápido AC e DC, software de carregamento inteligente e sistemas integrados à rede. O mercado demonstra forte concentração regional, com a América do Norte liderando com 34% de participação de mercado, apoiada por grandes implantações de carregamento público, eletrificação de frotas e programas de infraestrutura apoiados pelo governo. A Europa segue com forte apoio regulatório e estruturas de carregamento padronizadas, enquanto a Ásia-Pacífico mostra rápida expansão impulsionada pela adoção em massa de EVs e investimentos em carregamento público.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado

- O mercado de carregadores de veículos elétricos (EV) foi avaliado em USD 14.738 milhões em 2024 e prevê-se que atinja USD 104.876,8 milhões até 2032, crescendo a uma CAGR de 27,8% durante o período de previsão, apoiado pela rápida eletrificação do transporte e expansão em larga escala da infraestrutura de carregamento.

- A crescente adoção de veículos elétricos, incentivos governamentais e investimentos em larga escala em redes de carregamento públicas e comerciais são os principais motores que aceleram a implantação de carregadores em aplicações residenciais, de frotas e rodoviárias.

- Aumentar o foco em carregamento rápido DC e soluções de carregamento inteligente representa uma grande tendência de mercado, com carregadores de Nível 2 detendo cerca de 55% de participação no segmento devido à sua eficiência de custo e versatilidade.

- O mercado é moderadamente consolidado, com players globais focando em inovação tecnológica, parcerias estratégicas e expansão geográfica para fortalecer o posicionamento competitivo e a escala da rede.

- A América do Norte lidera o mercado com aproximadamente 34% de participação regional, seguida pela Europa com 29% e Ásia-Pacífico com 27%, refletindo forte apoio político, taxas de adoção de EVs e investimentos em infraestrutura nessas regiões.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tipo de Carregador

O mercado de carregadores de Veículos Elétricos (EV) por tipo de carregador é liderado por carregadores AC, que representam 62% da participação de mercado devido à sua ampla adoção em ambientes residenciais e de trabalho. Os carregadores AC se beneficiam de custos de instalação mais baixos, compatibilidade com a rede elétrica e adequação para carregamento noturno ou de longa duração. Sua dominância é reforçada pelo aumento da posse de EVs em casa, incentivos governamentais para infraestrutura de carregamento residencial e crescente implantação em escritórios e complexos de apartamentos. Enquanto isso, os carregadores rápidos DC continuam a ganhar força em corredores de rodovias e centros urbanos, impulsionados pela necessidade de carregamento rápido e redução do tempo de inatividade dos veículos.

- Por exemplo, o Wall Connector da Tesla fornece até 11,5 kW (48 A) de potência de carregamento AC, adicionando até 44 milhas de alcance por hora em veículos compatíveis, tornando-o ideal para ambientes de carregamento residencial.

Por Nível de Carregamento

Por nível de carregamento, os carregadores de Nível 2 dominam o mercado com 55% de participação, apoiados por sua velocidade de carregamento equilibrada, acessibilidade e versatilidade em ambientes residenciais, comerciais e públicos. Os carregadores de Nível 2 oferecem carregamento significativamente mais rápido do que o Nível 1, evitando os altos custos de infraestrutura associados aos sistemas de Nível 3. Sua adoção é impulsionada por programas de carregamento em locais de trabalho, instalações em varejo e projetos municipais em expansão. O carregamento rápido de Nível 3/DC está crescendo rapidamente, impulsionado pela demanda por viagens de longa distância e eletrificação de frotas, enquanto o Nível 1 permanece limitado a casos de uso residencial básico.

- Por exemplo, o carregador DC Terra 360 da ABB oferece até 360 kW de saída, permitindo carregamento rápido para corredores de rodovias e centros urbanos de alta utilização.

Por Uso Final

Em termos de uso final, o segmento de carregamento público detém a maior participação com 48%, impulsionado por grandes investimentos em redes de carregamento urbano, rodovias e corredores de trânsito. Governos e operadores privados estão acelerando a implantação de carregadores públicos para enfrentar a ansiedade de alcance e apoiar a adoção em massa de EVs. O carregamento comercial também mostra forte crescimento, apoiado pela eletrificação de frotas, carregamento em varejo e instalações em locais de trabalho. O carregamento residencial permanece essencial, impulsionado pela posse de EVs em casa, mas seu crescimento é comparativamente moderado devido à crescente dependência de infraestrutura de carregamento compartilhada e rápida em regiões densamente povoadas.

Principais Impulsionadores de Crescimento

Rápida Expansão da Adoção de Veículos Elétricos

A aceleração da adoção de veículos elétricos globalmente é um impulsionador fundamental de crescimento para o mercado de carregadores de Veículos Elétricos (EV). Governos estão impondo normas de emissão mais rigorosas, regulamentos de eficiência de combustível e metas de eliminação de ICE, incentivando consumidores e frotas a transitarem para EVs. O aumento das vendas de EVs aumenta diretamente a demanda por infraestrutura de carregamento confiável em locais residenciais, comerciais e públicos. As montadoras estão expandindo a oferta de modelos de EV em várias categorias de veículos, ampliando ainda mais os requisitos de carregamento. Além disso, melhorias na tecnologia de baterias e o aumento do alcance dos veículos estão impulsionando as necessidades diárias de carregamento, obrigando concessionárias, municípios e operadores privados a acelerarem a implantação de carregadores em todo o mundo.

- Por exemplo, os Padrões de Emissões Multi-Poluentes da Agência de Proteção Ambiental dos EUA (2024), que apertam os limites de emissões da frota e incentivam montadoras e frotas comerciais a transitar para veículos elétricos, aumentando a demanda por carregadores em locais de trabalho e públicos.

Forte Apoio Governamental e Investimentos em Infraestrutura

Políticas governamentais e investimentos em infraestrutura em larga escala aceleram significativamente o crescimento do mercado de carregadores de veículos elétricos. Incentivos financeiros como subsídios, créditos fiscais e subsídios para instalação reduzem os custos iniciais para a implantação de carregadores. Parcerias público-privadas apoiam a implementação de corredores de carregamento rápido em rodovias, centros de carregamento urbanos e infraestrutura orientada para o trânsito. Mandatos regulatórios exigem cada vez mais provisões prontas para veículos elétricos em novos edifícios residenciais e comerciais. Essas iniciativas criam um ambiente favorável para fabricantes de carregadores e operadores de rede, garantindo a expansão sustentada da infraestrutura alinhada com as estratégias nacionais de eletrificação e descarbonização.

- Por exemplo, em dezembro de 2024, o Texas inaugurou seu primeiro local NEVI com quatro carregadores ABB Terra 184 fornecendo até 180 kW por porta e oferecendo conectores CCS + J3400 (NACS) para suportar ampla compatibilidade de veículos.

Crescimento da Eletrificação de Frotas e Carregamento Comercial

A rápida eletrificação de frotas comerciais e públicas é um grande impulsionador da demanda por carregadores de veículos elétricos. Empresas de logística, plataformas de transporte por aplicativo, agências de transporte público e frotas corporativas estão migrando para veículos elétricos para reduzir custos operacionais e cumprir metas de sustentabilidade. Essa transição requer soluções de carregamento de alta capacidade e confiáveis, particularmente carregadores de Nível 2 e carregadores rápidos DC. Depósitos de frotas, armazéns e instalações de carregamento em locais de trabalho estão se expandindo rapidamente para suportar ciclos de carregamento estruturados. A demanda por otimização de tempo de atividade, escalabilidade e gestão de energia fortalece ainda mais o crescimento do mercado.

Tendências e Oportunidades Principais

Expansão das Redes de Carregamento Rápido DC

A expansão da infraestrutura de carregamento rápido DC é uma tendência proeminente que cria fortes oportunidades de mercado. O aumento da penetração de veículos elétricos intensifica a demanda por soluções de carregamento rápido que minimizem o tempo de inatividade dos veículos e suportem viagens de longa distância. Governos e empresas privadas estão priorizando carregadores de alta potência ao longo de rodovias e em centros urbanos. Avanços tecnológicos em eletrônica de potência e sistemas de resfriamento permitem capacidades de carregamento mais altas. Essa tendência oferece oportunidades de crescimento para fabricantes que fornecem soluções de carregamento rápido de alto desempenho, modulares e integradas à rede.

- Por exemplo, o Sicharge D da Siemens, que suporta carregamento escalável de até 300 kW com eletrônica de potência avançada e gestão de carga dinâmica, permitindo implantação eficiente em depósitos de carregamento urbano e centros de trânsito.

Integração de Carregamento Inteligente e Gestão de Energia

Soluções de carregamento inteligente estão surgindo como uma oportunidade chave no mercado de carregadores de veículos elétricos. Plataformas de software avançadas permitem monitoramento em tempo real, balanceamento de carga, precificação dinâmica e capacidades de resposta à demanda. Esses recursos ajudam as concessionárias a gerenciar cargas na rede enquanto reduzem os custos de energia para os usuários. A integração com fontes de energia renovável e sistemas de armazenamento de energia melhora a resiliência e sustentabilidade da rede. Fornecedores que oferecem ecossistemas de carregamento interoperáveis e orientados por software estão posicionados para se beneficiar da criação de valor a longo prazo.

- Por exemplo, o EcoStruxure EV Charging Expert da Schneider Electric, que aloca dinamicamente a energia disponível entre vários carregadores e integra-se com sistemas de gestão de energia solar e de edifícios no local para reduzir os custos de energia.

Principais Desafios

Altos Custos de Infraestrutura e Limitações da Rede

Os altos custos de infraestrutura e instalação representam um grande desafio para a implantação de carregadores de veículos elétricos (EV). Os sistemas de carregamento rápido DC exigem investimentos significativos em atualizações elétricas, transformadores e conexões de rede. Em muitas regiões, a infraestrutura de rede existente tem dificuldades para suportar cargas de alta potência, causando atrasos e aumentos de custos. Processos complexos de licenciamento e preparação do local prolongam ainda mais os prazos de implantação. Esses fatores podem desacelerar a expansão da rede, especialmente em mercados emergentes e rurais.

Interoperabilidade, Padronização e Problemas de Utilização

Os desafios de interoperabilidade e padronização continuam a impactar o mercado de carregadores de EV. Múltiplos tipos de conectores, protocolos de carregamento e plataformas de software criam problemas de compatibilidade e experiências de usuário fragmentadas. O acesso inconsistente à rede e os sistemas de pagamento reduzem a eficiência de utilização dos carregadores. Além disso, a distribuição desigual dos carregadores leva a congestionamentos em áreas de alta demanda e subutilização em outros lugares. Abordar esses desafios requer colaboração em toda a indústria, alinhamento regulatório e padrões técnicos harmonizados para apoiar redes de carregamento escaláveis e amigáveis ao usuário.

Análise Regional

América do Norte

A América do Norte ocupa uma posição de liderança no mercado de carregadores de veículos elétricos (EV) com uma participação de mercado de 34%, impulsionada pela forte adoção de EVs, políticas federais e estaduais de apoio e investimentos em infraestrutura em larga escala. Os Estados Unidos dominam a demanda regional devido à extensa implantação de redes de carregamento públicas e comerciais, apoiadas por programas de financiamento governamentais e investimentos privados. A eletrificação de frotas em logística, transporte e mobilidade corporativa aumenta ainda mais as instalações de carregadores. A alta conscientização do consumidor, a expansão de corredores de carregamento rápido e a presença de grandes operadores de redes de carregamento continuam a fortalecer a liderança de mercado da América do Norte.

Europa

A Europa representa 29% da participação de mercado global de carregadores de EV, apoiada por regulamentações rigorosas de emissões e metas agressivas de descarbonização. Países como Alemanha, Países Baixos, França e a região nórdica estão liderando a implantação de carregadores nos segmentos residencial, comercial e público. Estruturas políticas fortes, incentivos para compras de EVs e mandatos para edifícios preparados para EVs impulsionam a expansão da infraestrutura. O foco da Europa na interoperabilidade, conectores padronizados e redes de carregamento transfronteiriças aumenta a conveniência do usuário e apoia o crescimento constante do mercado.

Ásia-Pacífico

A Ásia-Pacífico representa a região de crescimento mais rápido, capturando 27% da participação de mercado, impulsionada pela adoção em larga escala de EVs na China, Japão, Coreia do Sul e mercados emergentes do Sudeste Asiático. A China lidera as instalações de carregadores regionais por meio de mandatos governamentais fortes e extensos programas de carregamento público. A rápida urbanização, a expansão da adoção de veículos elétricos de duas rodas e o crescente número de vendas de EVs de passageiros aumentam a demanda por carregamento. Capacidades domésticas de fabricação fortes e investimentos em infraestrutura de carregamento rápido e inteligente posicionam a região como um motor chave de crescimento.

América Latina

A América Latina detém 6% da participação de mercado de carregadores de veículos elétricos (EV), apoiada pela adoção gradual de EVs e pelo foco crescente na mobilidade sustentável. Brasil, México e Chile estão liderando o desenvolvimento de infraestrutura por meio da eletrificação do transporte público e projetos de carregamento urbano. Embora a implantação ainda seja limitada, o aumento dos custos de combustível e as políticas ambientais estão incentivando o uso de EVs. Parcerias público-privadas e corredores de carregamento piloto continuam a expandir as redes regionais e melhorar a penetração no mercado.

Médio Oriente & África

A região do Médio Oriente & África representa cerca de 4% da participação de mercado, impulsionada pela adoção inicial de EVs e iniciativas de sustentabilidade. Os países do Golfo estão investindo em projetos de cidades inteligentes e hubs de carregamento público para apoiar metas de mobilidade limpa. Estratégias de diversificação lideradas pelo governo e a integração de energias renováveis apoiam a implantação de infraestrutura. Na África, a adoção de carregadores de EVs ainda é incipiente, mas está surgindo gradualmente por meio de programas piloto e iniciativas de eletrificação urbana, indicando potencial de crescimento a longo prazo.

Segmentações de Mercado:

Por Tipo de Carregador

- Carregadores AC

- Carregadores Rápidos DC

Por Nível de Carregamento

- Nível 1

- Nível 2

- Nível 3 / Carregamento Rápido DC

Por Uso Finalr

- Residencial

- Comercial

- Público

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de carregadores de veículos elétricos (EV) apresenta uma paisagem competitiva dinâmica caracterizada por forte concorrência entre fornecedores globais de tecnologia, fabricantes de equipamentos elétricos e operadores especializados em redes de carregamento. Principais atores como Tesla, ChargePoint, ABB, Siemens, Schneider Electric, EVBox, Blink Charging, Delta Electronics, Tritium e Webasto focam na expansão de portfólios de produtos nos segmentos de carregamento AC e DC rápido para atender a diversos requisitos de uso final. As empresas enfatizam a inovação em carregamento de alta potência, gestão inteligente de energia e plataformas orientadas por software para melhorar a eficiência dos carregadores, o tempo de atividade e a experiência do usuário. Parcerias estratégicas com concessionárias, fabricantes de automóveis e governos são amplamente adotadas para acelerar a implantação de redes e garantir contratos de longo prazo. Os atores também estão investindo na expansão regional, particularmente em mercados de alto crescimento, enquanto fortalecem o serviço pós-venda e as capacidades de interoperabilidade. Avanços contínuos em tecnologias de carregamento rápido e soluções integradas à rede permanecem centrais para sustentar o posicionamento competitivo.

Análise dos Principais Players

- Tesla, Inc.

- ChargePoint Holdings, Inc.

- ABB Ltd.

- Siemens AG

- Schneider Electric SE

- EVBox Group

- Blink Charging Co.

- Tritium DCFC Limited

- Delta Electronics, Inc.

- Webasto Group

Desenvolvimentos Recentes

- Em dezembro de 2025, a ChargePoint anunciou que todo novo hardware agora suporta o padrão de carregamento EV “Plug & Charge”, melhorando a experiência do usuário e a interoperabilidade entre os carregadores de EV.

- Em maio de 2025, a Eaton e a ChargePoint firmaram uma parceria estratégica para simplificar o design, a implantação e a gestão de projetos de infraestrutura de carregamento de EV, visando reduzir custos e aumentar a confiabilidade para os clientes.

- Em agosto de 2024, a Exicom Tele-Systems adquiriu o fabricante de carregadores de EV Tritium, preservando empregos e expandindo a capacidade de fabricação global de carregadores rápidos DC.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada com base no Tipo de Carregador, Nível de Carregamento, Usuário Final e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A adoção de veículos elétricos continuará a acelerar, impulsionando a demanda sustentada por infraestrutura de carregamento residencial, comercial e público.

- A expansão das redes de carregamento rápido DC permanecerá uma prioridade para apoiar viagens de longa distância e aplicações de alta utilização.

- Os carregadores de Nível 2 manterão forte adoção devido ao seu equilíbrio entre velocidade de carregamento, eficiência de custo e flexibilidade de instalação.

- O carregamento inteligente e a integração de software otimizarão cada vez mais a gestão de energia, estabilidade da rede e experiência do usuário.

- Os governos fortalecerão políticas e incentivos para acelerar a implantação de carregadores e cumprir metas de descarbonização.

- A eletrificação de frotas criará demanda consistente por soluções de carregamento de alta capacidade e confiabilidade.

- A integração de energia renovável e armazenamento de energia com infraestrutura de carregamento melhorará a sustentabilidade e a resiliência da rede.

- Esforços de padronização e interoperabilidade aumentarão a acessibilidade da rede e a utilização dos carregadores.

- Iniciativas de urbanização e cidades inteligentes apoiarão instalações densas de carregamento público em áreas metropolitanas.

- Os mercados emergentes testemunharão um desenvolvimento mais rápido da infraestrutura à medida que a acessibilidade de EVs e o apoio político melhoram.