Visão Geral do Mercado de Compressores Axiais:

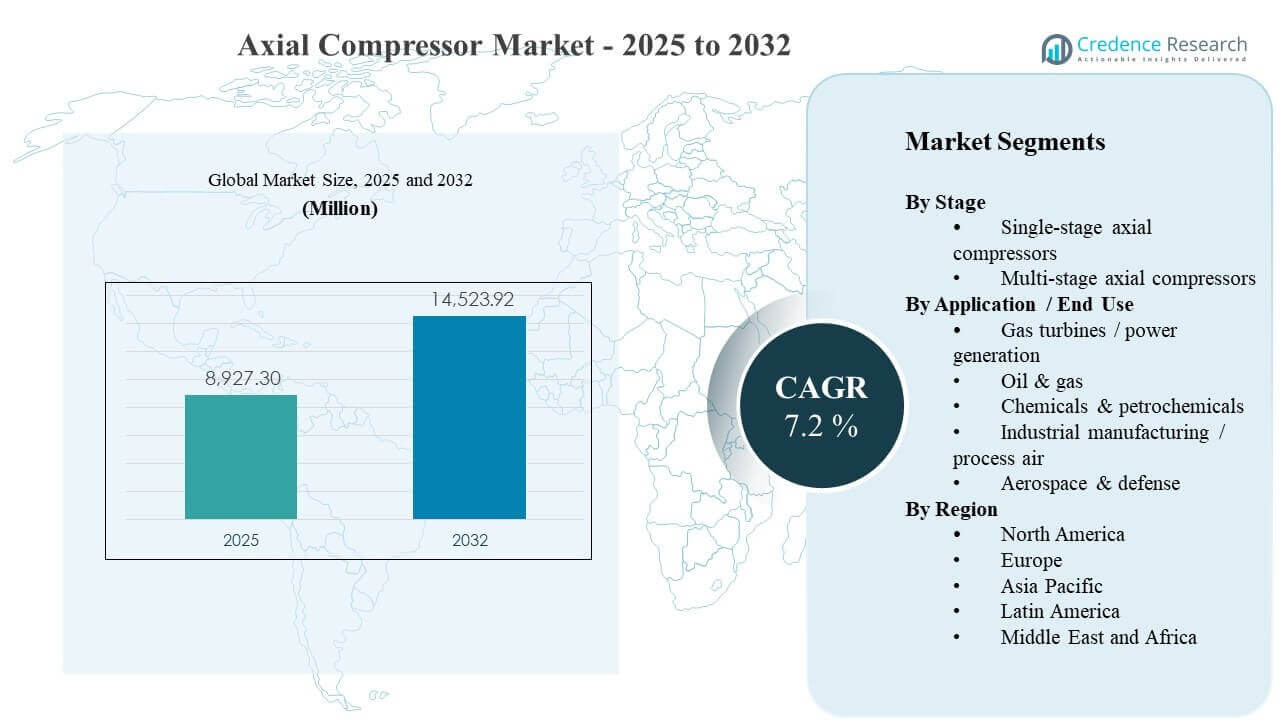

O tamanho do mercado global de Compressores Axiais foi estimado em USD 8927,3 milhões em 2025 e espera-se que atinja USD 14523,92 milhões até 2032, crescendo a uma CAGR de 7,2% de 2025 a 2032. O crescimento da demanda é principalmente sustentado pela expansão constante e ciclo de atualização de grandes trens de turbomáquinas usados em turbinas a gás e indústrias de processos pesados, onde os operadores priorizam maior rendimento e eficiência aprimorada para reduzir os custos operacionais do ciclo de vida. A expansão da capacidade na Ásia-Pacífico, juntamente com a atividade contínua de projetos na América do Norte e no Oriente Médio, continua a criar requisitos sustentados para pacotes de compressores projetados, retrofits e serviços pós-venda em aplicações de energia e processos.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Compressores Axiais 2025 |

USD 8927,3 milhões |

| Mercado de Compressores Axiais, CAGR |

7,2% |

| Tamanho do Mercado de Compressores Axiais 2032 |

USD 14523,92 milhões |

Tendências e Insights Principais do Mercado

- O Mercado de Compressores Axiais está projetado para expandir de USD 8927,3 milhões em 2025 para USD 14523,92 milhões até 2032, refletindo uma CAGR de 7,2% entre 2025–2032.

- A Ásia-Pacífico representou a maior participação regional de 34% em 2025, indicando a maior concentração de novas adições de capacidade industrial e implantações de turbomáquinas.

- Compressores axiais de múltiplos estágios lideraram o cenário de estágios com uma participação de 62% em 2025, apoiados por sua adequação para operações de alta relação de pressão e serviço contínuo.

- Petróleo e gás representaram a maior participação de uso final com 29% em 2025, refletindo a demanda sustentada por compressão em infraestrutura upstream, midstream e ligada a GNL.

- O mercado adicionou USD 5596,62 milhões em potencial de receita incremental entre 2025 e 2032, apoiado por maior complexidade de projetos e crescente intensidade de retrofit em frotas maduras.

Análise de Segmento

A demanda por compressores axiais está intimamente ligada à escala e ao perfil de serviço dos trens de turbomáquinas na geração de energia, processamento de hidrocarbonetos e plantas industriais de alto rendimento. Os compradores priorizam o custo total de propriedade, o que aumenta a importância de atualizações de eficiência aerodinâmica, manutenção centrada na confiabilidade e monitoramento de condições em cenários de novas construções e retrofits. A seleção de fornecedores é comumente influenciada pela capacidade de entrega, referências comprovadas em classes de serviço similares e a capacidade de integrar compressores com motores, controles e sistemas auxiliares.

Em várias indústrias de uso final, as decisões de aquisição consideram cada vez mais a operabilidade em uma ampla faixa de carga, a facilidade de manutenção sob operação contínua e a disponibilidade de peças sobressalentes e redes de serviço. À medida que os proprietários de projetos buscam maior utilização e desempenho energético mais rigoroso, os fabricantes de equipamentos originais (OEMs) e os empacotadores de engenharia se diferenciam por meio de redesenhos de estágio, perfis de lâminas avançados, diagnósticos digitais e programas de reforma personalizados. Esses requisitos, coletivamente, apoiam a adoção constante de configurações de múltiplos estágios em serviços exigentes e a demanda estável de substituição em bases industriais estabelecidas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Insights de Estágio

Os compressores axiais de múltiplos estágios representaram a maior participação de 62% em 2025. As configurações de múltiplos estágios são preferidas em aplicações de alta razão de pressão e serviço contínuo, onde desempenho estável, eficiência e confiabilidade são críticos para a economia das plantas. Plantas de processo e grandes trens de turbomáquinas geralmente exigem pressões de descarga mais altas e janelas operacionais mais restritas, o que favorece arquiteturas de múltiplos estágios. O segmento também se beneficia de ciclos de atualização e reforma que otimizam a aerodinâmica dos estágios para aumentar a capacidade e reduzir o consumo de energia nas frotas instaladas.

Por Aplicação / Insights de Uso Final

O petróleo e gás representaram a maior participação de 29% em 2025. As cadeias de valor de hidrocarbonetos requerem compressão em vários pontos, incluindo coleta de gás, processamento, transporte e infraestrutura ligada ao GNL, criando demanda consistente por trens de compressores robustos. Os operadores de projetos frequentemente priorizam disponibilidade, tempo de atividade e facilidade de manutenção em ambientes remotos ou adversos, o que apoia a receita de pós-venda a longo prazo para fornecedores estabelecidos. O segmento também é apoiado por programas de otimização de campos maduros que modernizam controles, melhoram a eficiência e estendem a vida útil operacional.

Fatores de Impulso do Mercado de Compressores Axiais

Expansão da infraestrutura de turbinas a gás e energia

A geração baseada em turbinas a gás continua a exigir estágios de compressão de alta eficiência como parte de trens de turbomáquinas integrados. Concessionárias e produtores independentes de energia priorizam desempenho confiável sob condições operacionais variáveis, aumentando a demanda por designs de compressores comprovados e atualizações de retrofit. Programas de modernização também apoiam a demanda de substituição à medida que os operadores buscam melhor desempenho de taxa de calor e disponibilidade aprimorada. O mercado se beneficia tanto de novas instalações quanto de melhorias de desempenho que estendem a vida útil dos ativos enquanto entregam saída incremental.

- Por exemplo, a configuração de ciclo combinado SGT5-8000H da Siemens Energy entrega cerca de 665 MW com aproximadamente 62% de eficiência, enquanto a plataforma 9HA.02 da GE foi validada com aproximadamente 64% de eficiência em ciclo combinado com uma saída total de cerca de 826 MW em uma configuração 1×1, ilustrando como os OEMs traduzem a aerodinâmica de compressores e turbinas em ganhos mensuráveis de taxa de calor e saída para concessionárias.

Investimento de capital em compressão ligada a petróleo, gás e GNL

As cadeias de valor de petróleo e gás dependem da compressão para serviços relacionados ao processamento, transporte e liquefação, apoiando a demanda constante por equipamentos e serviços. Grandes projetos frequentemente adquirem várias unidades de compressores por instalação, aumentando a importância da capacidade de entrega do fornecedor e do desempenho de referência. Instalações de campos maduros também investem em reformas para reduzir o tempo de inatividade e o consumo de energia, sustentando a atividade de pós-venda. Essas dinâmicas reforçam os ciclos de compra para pacotes de engenharia e suporte de manutenção a longo prazo.

- Por exemplo, o escopo da Baker Hughes para a expansão do Campo Norte do Catar inclui 12 turbinas a gás Frame 9E acionando 24 compressores centrífugos em quatro mega trens de GNL, enquanto os trens de GNL existentes da Qatargas já operam múltiplos compressores de refrigerante acionados por Frame 9E da Baker Hughes por trem, ressaltando como cada projeto pode incorporar várias unidades grandes de compressores.

Foco na eficiência e custo do ciclo de vida nas indústrias de processo

As plantas químicas e petroquímicas enfatizam a eficiência energética porque o consumo de energia de compressão afeta materialmente os custos operacionais. Os operadores estão cada vez mais especificando garantias de desempenho, comportamento estável de redução e monitoramento robusto para limitar paradas não planejadas. Isso apoia a demanda por aerodinâmica melhorada, materiais avançados e sistemas de controle integrados. Além disso, a padronização entre as plantas pode aumentar os volumes para certas plataformas de compressores e fortalecer os requisitos de serviço recorrente.

Otimização de manutenção e adoção de monitoramento de condição digital

Os operadores visam reduzir o tempo total de inatividade ao mudar de manutenção reativa para programas preditivos apoiados por monitoramento e análise. Operadores de frotas valorizam fornecedores que oferecem diagnósticos, monitoramento de vibração e rastreamento de desempenho integrados em sistemas de confiabilidade mais amplos da planta. Essas capacidades aumentam as taxas de adesão ao serviço e incentivam a adoção de atualizações durante paradas planejadas. Como resultado, fornecedores com bases instaladas fortes podem capturar receita recorrente através de peças de reposição, serviços de inspeção e programas de reforma em etapas.

Desafios do Mercado de Compressores Axiais

A sensibilidade ao custo continua a ser uma barreira importante em mercados onde os proprietários de projetos enfrentam uma disciplina de capital mais rigorosa e exigem retorno rápido dos investimentos em equipamentos. Compressores axiais usados em grandes trens envolvem engenharia inicial elevada, longos prazos de entrega e escopo de instalação complexo, o que pode atrasar as decisões de compra. Os clientes também examinam as garantias de desempenho e o histórico de confiabilidade, aumentando os requisitos de qualificação para novos entrantes. Esses fatores podem comprimir margens e aumentar a pressão competitiva durante grandes licitações de projetos.

- Por exemplo, a Siemens Energy cita uma frota global de 19 turbinas SGT‑8000H da classe H em operação comercial (de um total de 76 unidades vendidas), e os compradores frequentemente usam essa base instalada e suas centenas de milhares de horas de operação como um critério rigoroso de triagem ao pré-qualificar fornecedores de trens de compressores.

As restrições da cadeia de suprimentos e o risco de execução continuam a desafiar os cronogramas de entrega, especialmente para equipamentos rotativos de alta especificação e componentes de precisão. Mudanças de engenharia no final do ciclo do projeto podem aumentar os custos de retrabalho e criar atrasos na comissionamento. Além disso, as expectativas dos clientes por pacotes integrados aumentam a complexidade em controles, auxiliares e requisitos de conformidade. Essas condições elevam a intensidade da gestão de projetos e podem impactar a lucratividade se o escopo e a alocação de riscos não forem controlados rigorosamente.

Tendências e Oportunidades do Mercado de Compressores Axiais

A demanda está cada vez mais se voltando para programas de retrofit e atualização que melhoram a eficiência, a produção e a confiabilidade sem a substituição completa da planta. Os operadores preferem soluções que possam ser implementadas durante paradas planejadas, permitindo benefícios de desempenho mensuráveis com interrupção operacional limitada. Essa tendência apoia oportunidades em redesign de estágios, modernização de lâminas, atualizações de controles e pacotes de monitoramento aprimorados. Fornecedores que podem quantificar economias no ciclo de vida e fornecer forte suporte de campo podem melhorar as taxas de sucesso em ciclos de atualização.

- Por exemplo, a Mitsubishi Power relatou que um retrofit no caminho da turbina a vapor de baixa pressão com um novo rotor sem furo e lâminas mais longas na última etapa proporcionou mais de 10% de aumento na eficiência da seção LP após a atualização, executada dentro de uma janela de parada planejada importante, de modo que a duração da parada não foi estendida além do intervalo normal de revisão.

A infraestrutura vinculada à descarbonização está criando novas oportunidades para pacotes de compressão projetados onde perfis de serviço exigem alta confiabilidade e controle de desempenho rigoroso. Projetos de hidrogênio e gestão de carbono frequentemente requerem materiais especializados, vedação apertada e monitoramento robusto devido às condições operacionais e aos padrões de conformidade. Essas aplicações podem expandir a demanda por soluções embaladas que combinam compressão, auxiliares e escopo de serviço. Com o tempo, tais projetos podem construir novas bases instaladas que sustentam receitas recorrentes de pós-venda.

Insights Regionais

América do Norte

A América do Norte detinha 27% de participação em 2025, apoiada por uma grande base instalada em energia a gás, processamento industrial e infraestrutura energética. Compradores nesta região frequentemente priorizam alta disponibilidade e referências comprovadas para operações de serviço contínuo, o que favorece OEMs estabelecidos e provedores de serviços. A atividade de retrofit e reforma continua importante à medida que os operadores buscam melhorar a eficiência e a confiabilidade de ativos maduros. Redes de serviço fortes e disponibilidade de peças de reposição muitas vezes influenciam a seleção de fornecedores e parcerias de ciclo de vida.

Europa

A Europa capturou 22% de participação em 2025, impulsionada por indústrias de processo estabelecidas, infraestrutura de energia e clusters industriais intensivos em engenharia. Os operadores enfatizam o desempenho energético, a confiabilidade e os requisitos de conformidade, o que apoia a demanda por designs de alta eficiência e soluções de monitoramento robustas. Programas de substituição e modernização contribuem materialmente para a demanda à medida que as plantas otimizam a economia operacional. Fornecedores com forte suporte de engenharia e plataformas padronizadas estão tipicamente bem posicionados em grandes contas industriais.

Ásia-Pacífico

A Ásia-Pacífico liderou com 34% de participação em 2025, refletindo forte expansão de capacidade em manufatura, refino, produtos químicos e infraestrutura de energia. A densidade de projetos e o crescimento em ecossistemas industriais complexos apoiam uma demanda significativa por pacotes de compressores projetados e serviços de comissionamento. Os compradores frequentemente avaliam os fornecedores pela capacidade de entrega, infraestrutura de suporte local e desempenho comprovado em aplicações de alto rendimento. A região também apoia o crescimento de serviços a longo prazo à medida que novos ativos instalados expandem a base instalada.

América Latina

A América Latina representou uma participação de 7% em 2025, com a demanda concentrada em centros de energia e industriais selecionados e moldada por ciclos de projetos. Os clientes geralmente se concentram na confiabilidade e na capacidade de manutenção devido aos ambientes operacionais e às restrições logísticas, o que fortalece o papel do suporte pós-venda. A aquisição pode ser influenciada por termos de financiamento, cronograma de projetos e a disponibilidade de parceiros de serviço locais. Reformas e extensões de ciclo de vida oferecem oportunidades constantes ao lado de projetos greenfield periódicos.

Médio Oriente & África

O Médio Oriente & África representou uma participação de 10% em 2025, apoiada pelo processamento de hidrocarbonetos, investimentos petroquímicos e infraestrutura associada. Grandes projetos frequentemente exigem pacotes projetados com fortes garantias de desempenho, materiais robustos e altas expectativas de tempo de atividade. A demanda regional também se beneficia de expansões de plantas e programas de otimização que priorizam eficiência e rendimento. Fornecedores com forte capacidade de execução de projetos e cobertura de serviço regional tendem a capturar receita recorrente de manutenção e peças de reposição.

Cenário Competitivo

A competição no mercado de compressores axiais é moldada pela capacidade de entregar designs de alta eficiência para ciclos de trabalho exigentes, suportar a execução de projetos complexos e fornecer serviços de ciclo de vida robustos em uma longa base instalada. Os principais fornecedores se diferenciam por meio da otimização aerodinâmica, engenharia de confiabilidade, monitoramento digital e entrega de pacotes integrados que reduzem o risco de comissionamento. Redes de serviço, disponibilidade de peças de reposição e programas de atualização são alavancas importantes para sustentar a participação em frotas maduras. A pressão de preços é mais pronunciada em grandes licitações, onde garantias de desempenho e cronogramas de entrega influenciam fortemente as decisões de premiação.

Siemens Energy está posicionada em torno de pacotes de turbomáquinas projetados e serviços de ciclo de vida que apoiam implantações de processos e infraestrutura em larga escala. A abordagem da empresa enfatiza a entrega de escopo integrado, capacidade de serviço de campo e programas de modernização que melhoram o desempenho dos ativos instalados. A execução de projetos e a infraestrutura de suporte ajudam a reduzir o risco do cliente durante o comissionamento e a aceleração. Este posicionamento se alinha bem com as tendências de demanda em aplicações de compressão complexas que exigem alta disponibilidade e economia operacional previsível.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas-chave, incluindo:

- Siemens Energy

- GE Vernova

- Mitsubishi Heavy Industries / Mitsubishi Power

- MAN Energy Solutions

- Baker Hughes

- Elliott Group

- Howden

- Ingersoll Rand

- Atlas Copco

- Wärtsilä

- Safran

- Kawasaki Heavy Industries

Análises qualitativas e quantitativas das empresas foram realizadas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais players da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categoria, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em dezembro de 2024, a GE Vernova introduziu seu pacote de compressor aprimorado da classe F para turbinas a gás, uma solução de atualização que melhora a confiabilidade, eficiência e robustez das lâminas/pás da seção do compressor, melhorando diretamente o desempenho dos estágios do compressor de fluxo axial em frotas de turbinas a gás da classe F.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 8927,3 milhões |

| Previsão de receita em 2032 |

USD 14523,92 milhões |

| Taxa de crescimento (CAGR) |

7,2% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026-2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Perspectiva de Estágio: Compressores axiais de estágio único, Compressores axiais de múltiplos estágios; Por Aplicação / Perspectiva de Uso Final: Turbinas a gás / geração de energia, Petróleo & gás, Produtos químicos & petroquímicos, Manufatura industrial / ar de processo, Aeroespacial & defesa |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Siemens Energy; GE Vernova; Mitsubishi Heavy Industries / Mitsubishi Power; MAN Energy Solutions; Baker Hughes; Elliott Group; Howden; Ingersoll Rand; Atlas Copco; Wärtsilä; Safran; Kawasaki Heavy Industries |

| Nº de Páginas |

320 |

Segmentação

Por Estágio

- Compressores axiais de estágio único

- Compressores axiais de múltiplos estágios

Por Aplicação / Uso Final

- Turbinas a gás / geração de energia

- Petróleo & gás

- Produtos químicos & petroquímicos

- Manufatura industrial / ar de processo

- Aeroespacial & defesa

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África