Visão Geral do Mercado:

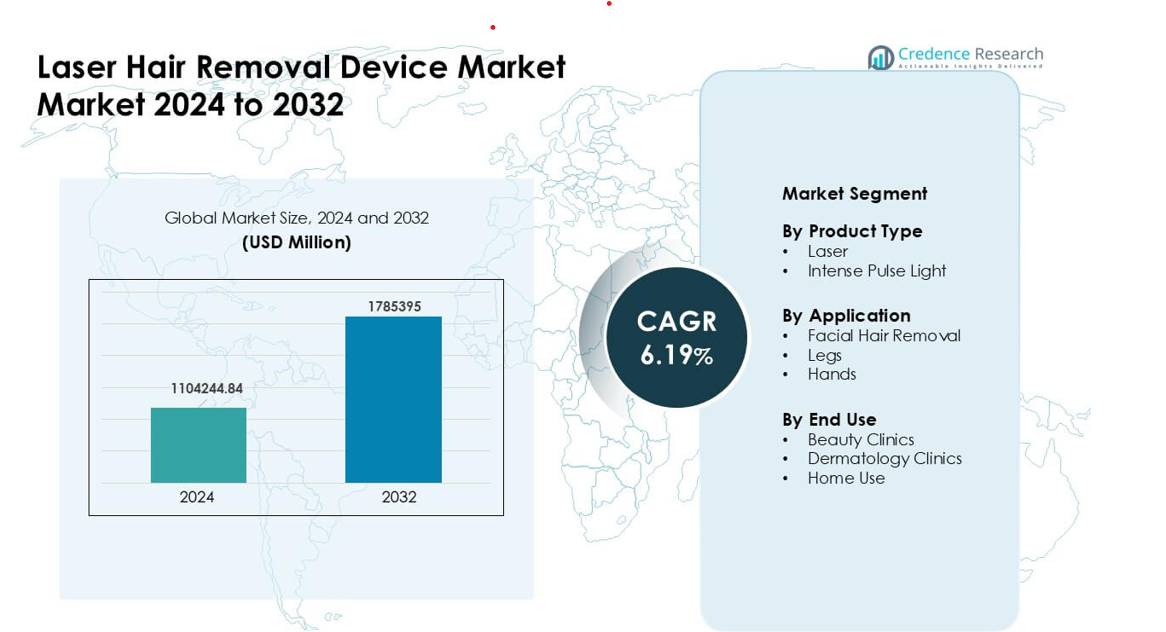

O mercado de dispositivos de depilação a laser foi avaliado em USD 1104244,84 milhões em 2024 e prevê-se que alcance USD 1785395 milhões até 2032, crescendo a uma CAGR de 6,19% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Dispositivos de Depilação a Laser 2024 |

USD 1104244,84 milhões |

| Mercado de Dispositivos de Depilação a Laser, CAGR |

6,19% |

| Tamanho do Mercado de Dispositivos de Depilação a Laser 2032 |

USD 1785395 milhões |

Os principais players no mercado de dispositivos de depilação a laser incluem Viora, Cutera, Alma Lasers, Cynosure, Sciton, Syneron Medical, Lutronic, Solta Medical, Lumenis e Venus Concept Canada Corp. Essas empresas competem através de plataformas avançadas de diodo, alexandrite e Nd:YAG que oferecem maior precisão, segurança reforçada e ciclos de tratamento mais rápidos. Muitos fornecedores também expandem o treinamento global, redes de serviço e atualizações de dispositivos para atender à crescente demanda nos segmentos de clínicas e uso doméstico. A América do Norte emergiu como a região líder em 2024 com uma participação de 36%, apoiada pela forte adoção de procedimentos estéticos, altos gastos com tecnologias premium e uma densa rede de clínicas.

Insights de Mercado:

- O mercado de dispositivos de depilação a laser atingiu um valor significativo de USD 1104244,84 milhões em 2024 e projeta-se um crescimento constante até 2032 com uma forte CAGR de 6,19%, apoiado pela crescente demanda por soluções de cuidados a longo prazo.

- A crescente preferência pela redução de pelos não invasiva impulsiona a adoção, com sistemas a laser liderando o segmento de produtos com cerca de 62% de participação devido à maior precisão e resultados consistentes.

- Dispositivos inteligentes, multitonais e plataformas compactas para uso doméstico moldam as principais tendências, melhorando a acessibilidade e expandindo o alcance do consumidor entre grupos mais jovens.

- A concorrência no mercado permanece forte à medida que players como Viora, Cutera, Alma Lasers e Cynosure investem em recursos avançados de resfriamento, segurança e programas de treinamento para sustentar a adoção em clínicas e no varejo.

- A América do Norte liderou o mercado com uma participação de 36%, seguida pela Europa com 29% e Ásia-Pacífico com 24%, impulsionada por redes densas de clínicas e crescente penetração de dispositivos para uso doméstico em grandes economias.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Produto

Os sistemas a laser lideraram o segmento de tipo de produto em 2024 com cerca de 62% de participação. Os dispositivos a laser ganharam forte demanda devido à maior precisão, direcionamento mais profundo dos folículos e melhores resultados em tons de pele claros e escuros. Muitas clínicas adotaram plataformas de diodo e Nd:YAG porque esses sistemas reduziram o tempo de tratamento e melhoraram o conforto. A Luz Intensa Pulsada expandiu-se nas categorias de orçamento e uso doméstico, mas careceu da consistência oferecida pelas unidades a laser. A ampla adoção de tecnologia a laser de nível profissional e o foco crescente na redução de pelos a longo prazo sustentaram a posição dominante dos dispositivos a laser.

- Por exemplo, a estação de trabalho a laser de diodo LightSheer QUATTRO da Lumenis possui uma peça de mão com tamanho de ponto grande de 22 × 35 mm, permitindo tratamento rápido de áreas maiores e reduzindo a duração da sessão em comparação com dispositivos mais antigos.

Por Aplicação

A remoção de pelos faciais dominou o segmento de aplicação em 2024 com quase 48% de participação. Os usuários preferiram tratamentos faciais devido a preocupações de maior visibilidade, resultados rápidos e forte demanda entre mulheres e homens que buscam soluções de cuidados pessoais. As clínicas promoveram protocolos a laser direcionados que reduziram o crescimento dos pelos e melhoraram a clareza da pele, impulsionando uma forte adesão. Pernas e mãos também cresceram à medida que as tendências de cuidados pessoais para o corpo inteiro aumentaram entre grupos mais jovens. Maior gasto com cuidados pessoais e crescente conscientização sobre soluções estéticas não invasivas ajudaram a remoção de pelos faciais a manter sua posição de liderança.

- Por exemplo, um importante fabricante global de dispositivos, Cynosure, oferece plataformas de remoção de pelos a laser que as clínicas de dermatologia utilizam para sessões de corpo inteiro, permitindo um tratamento típico de axilas ou pernas em apenas 10–30 minutos, dependendo da área, tornando-se prático para clientes que buscam cuidados pessoais para o corpo inteiro além do rosto.

Por Uso Final

As clínicas de beleza mantiveram a participação dominante de uso final em 2024 com cerca de 52%. Esses centros atraíram clientes devido a técnicos treinados, plataformas avançadas de laser e pacotes de tratamento flexíveis. As clínicas de dermatologia cresceram à medida que a demanda por procedimentos supervisionados por médicos aumentou, especialmente para pele sensível e casos complexos. Dispositivos para uso doméstico ganharam força em formatos compactos e de baixa energia, mas permaneceram secundários devido ao poder limitado e resultados mais lentos. O forte interesse em segurança de nível profissional e melhores resultados a longo prazo manteve as clínicas de beleza à frente na maioria dos mercados.

Principais Motores de Crescimento:

Crescente Demanda por Soluções de Redução de Pelos a Longo Prazo

Os usuários globais agora buscam métodos de cuidados pessoais a longo prazo que reduzam a necessidade de depilação ou cera repetitiva. Dispositivos de remoção de pelos a laser atendem a essa necessidade oferecendo resultados duradouros, ciclos de tratamento mais curtos e menos problemas de pele. Centros de beleza promovem sistemas de diodo e Nd:YAG para resultados consistentes em muitos tipos de pele, o que aumenta a confiança entre novos usuários. A crescente conscientização através de mídias sociais, avaliações de influenciadores e marketing de clínicas também acelera a adoção. A demanda por cuidados pessoais masculinos adiciona novo volume, especialmente para remoção de pelos faciais, do peito e das costas. À medida que os consumidores procuram opções não invasivas e que economizam tempo, a redução a longo prazo torna-se um forte motor de crescimento para dispositivos avançados.

- Por exemplo, clínicas que utilizam o sistema de laser de diodo LightSheer DUET da Lumenis têm se beneficiado de sua peça de mão com tamanho de ponto grande (22 × 35 mm) que permite tratamento rápido de grandes áreas do corpo, como costas ou pernas, em apenas ~15 minutos por sessão, reduzindo significativamente as visitas repetitivas.

Avanços na Tecnologia de Laser e Precisão de Tratamento

A engenharia de laser agora oferece melhor resfriamento, entrega de energia estável e maior precisão de pulso. Essas melhorias ajudam as clínicas a alcançar melhores resultados com menos desconforto e menor risco de queimaduras. Sistemas de diodo e alexandrita de nova geração também são adequados para uma gama mais ampla de tons, o que expande a base de usuários. Muitas marcas integram configurações assistidas por IA, sensores de pele e calibração automatizada para refinar a precisão do tratamento. Plataformas móveis e sistemas compactos ainda apoiam o uso flexível. À medida que o desempenho melhora, as clínicas oferecem sessões mais rápidas e maior rendimento, aumentando o potencial de receita. Essa mudança constante em direção a uma tecnologia mais inteligente e segura impulsiona uma aceitação mais ampla tanto em ambientes profissionais quanto domésticos.

- Por exemplo, a plataforma de múltiplos comprimentos de onda Soprano ICE da Alma Lasers, que combina comprimentos de onda de 755 nm (Alexandrita), 810 nm (diodo) e 1064 nm (Nd:YAG), utiliza resfriamento contínuo por contato (ICE™) e entrega em movimento com uma taxa de repetição de até 10 Hz, tornando os tratamentos mais seguros e praticamente indolores, mesmo em tons de pele bronzeados ou mais escuros, e possibilitando a redução de pelos clinicamente comprovada em todos os tipos de pele.

Expansão de Clínicas de Beleza e Dispositivos Estéticos para Uso Doméstico

Os centros urbanos agora abrigam muitas clínicas de beleza avançadas que oferecem pacotes de tratamento acessíveis, planos de EMI e procedimentos rápidos. Essas clínicas utilizam unidades de laser premium que atraem uma ampla variedade de clientes em busca de serviços de qualidade. Enquanto isso, os dispositivos para uso doméstico crescem devido ao aumento do conforto com o cuidado pessoal DIY e ao interesse por soluções econômicas. Unidades compactas de IPL e diodo de baixa energia atraem compradores de primeira viagem que buscam privacidade e conveniência. A forte expansão do varejo, os canais de vendas online e as promoções de influenciadores aumentam a visibilidade. O crescimento combinado nos segmentos profissional e doméstico aumenta a penetração geral dos dispositivos e apoia a expansão constante do mercado.

Tendências e Oportunidades Principais:

Crescente Popularidade de Dispositivos para Múltiplos Tons de Pele e Áreas

Os fabricantes agora projetam sistemas que se ajustam a diferentes tons de pele e densidades de pelos usando ferramentas de detecção automática. Esses dispositivos oferecem maior versatilidade, o que é adequado para clínicas que atendem a grupos de clientes diversos. A compatibilidade mais ampla em áreas faciais, pernas e axilas também melhora a utilidade. Dispositivos para uso doméstico refletem a mesma tendência, com modos predefinidos para iniciantes. Essa mudança garante resultados mais seguros e reduz a dependência de configurações manuais. À medida que soluções de cuidado inclusivo ganham atenção, a tendência apoia segmentos de compradores maiores e melhora a adoção de produtos em mercados globais.

- Por exemplo, a Philips Lumea 9000 Series BRI958/00 usa um sensor SmartSkin para detectar automaticamente o tom de pele e ajustar a intensidade da luz de acordo, tornando-o utilizável em uma ampla gama de tons de pele e reduzindo o risco de tratamento excessivo. O dispositivo vem com quatro acessórios diferentes (para rosto, axilas, biquíni e pernas), tornando-o prático para o cuidado corporal completo além de apenas uma área.

Crescente Integração de Recursos Inteligentes e Interfaces Digitais

A tecnologia de remoção de pelos a laser agora inclui aplicativos móveis, ferramentas de acompanhamento de tratamento e avisos de segurança guiados. Esses recursos ajudam os usuários a seguir rotinas corretas, agendar acompanhamentos e monitorar a resposta da pele. As clínicas se beneficiam de painéis digitais que gerenciam o histórico do paciente e otimizam a calibração do dispositivo. A conectividade inteligente melhora a experiência do usuário e reduz erros, especialmente para dispositivos domésticos. Esse aprimoramento digital constrói confiança entre novos usuários e incentiva sessões repetidas. À medida que a estética inteligente cresce, o valor dos dispositivos aumenta e apoia uma diferenciação competitiva mais forte.

- Por exemplo, muitos dispositivos modernos de IPL e laser para uso doméstico (como os de marcas líderes) incluem um aplicativo complementar que guia os usuários passo a passo: ele pode solicitar que você faça um teste de sensibilidade, escolha a intensidade apropriada com base no tom de pele/tipo de cabelo, lembre de sessões futuras e registre os resultados de cada sessão (recrecimento de cabelo, sensibilidade da pele, etc.). Esta interface digital reduz a barreira para usuários iniciantes e diminui o erro humano nas configurações, tornando a remoção de pelos mais segura e amigável, especialmente para consumidores não profissionais.

Principais Desafios:

Alto Custo Inicial do Dispositivo e Acesso Limitado em Regiões em Desenvolvimento

Unidades profissionais de laser exigem grandes investimentos de capital, o que desafia pequenas clínicas em mercados emergentes. Taxas de manutenção, substituição de peças e custos de treinamento aumentam a pressão. Dispositivos para uso doméstico permanecem mais baratos, mas ainda ultrapassam a acessibilidade do mercado de massa em muitas regiões. Opções de financiamento limitadas e baixa densidade de clínicas restringem a disponibilidade, especialmente em zonas rurais. Essas barreiras desaceleram a adoção e reduzem as taxas de penetração geral. Sem modelos de menor custo ou melhor suporte de financiamento, muitos usuários permanecem dependentes de opções de cuidados temporários, afetando a expansão de mercado a longo prazo.

Preocupações com Segurança e Necessidade de Técnicos Qualificados

Tratamentos a laser exigem conhecimento sobre resposta da pele, níveis de energia e contraindicações. Treinamento inadequado pode levar a queimaduras, alterações de pigmentação ou resultados ineficazes. Muitas regiões carecem de padrões regulatórios rigorosos, o que aumenta o risco para os operadores. Usuários também hesitam em adotar dispositivos domésticos devido ao medo de uso inadequado ou sensibilidade da pele. As clínicas devem investir em programas de certificação e treinamento para minimizar complicações. À medida que as expectativas de segurança aumentam, as marcas devem oferecer orientações mais claras, melhores sensores e controles automatizados. A falha em abordar os desafios de segurança pode limitar a confiança e desacelerar a adoção tanto nos segmentos profissionais quanto domésticos.

Análise Regional:

América do Norte

A América do Norte liderou o Mercado de Dispositivos de Remoção de Pelos a Laser em 2024 com cerca de 36% de participação. A forte demanda veio de altos gastos com tratamentos estéticos, adoção precoce de plataformas profissionais de laser e uma densa rede de clínicas de beleza e dermatologia. Os usuários preferiram sistemas de diodo e alexandrita devido à precisão comprovada e resultados mais rápidos. Dispositivos para uso doméstico também ganharam força através de grandes canais de e-commerce. O crescente interesse entre homens e consumidores mais jovens apoiou um volume constante de tratamentos. Atualizações tecnológicas contínuas e caminhos regulatórios claros ajudaram a América do Norte a manter sua liderança nos segmentos de uso profissional e pessoal.

Europa

A Europa detinha quase 29% de participação em 2024, apoiada pela forte aceitação de estética de grau médico e amplo acesso a clínicas de dermatologia certificadas. Os consumidores preferiram sistemas de laser seguros e de alto desempenho alinhados com os rigorosos padrões de segurança da UE. A demanda aumentou na Alemanha, Reino Unido, França e Itália devido ao crescente interesse em cuidados de longo prazo e bem-estar. A expansão de cadeias de med-spa e programas de treinamento mais amplos fortaleceram a qualidade do serviço. Unidades de IPL para uso doméstico também tiveram crescimento constante através de canais de farmácia e varejo online. O foco da Europa em tecnologia regulamentada, operadores qualificados e tratamentos premium ajudou a região a manter uma posição forte.

Ásia-Pacífico

A região Ásia-Pacífico representou cerca de 24% do mercado em 2024 e mostrou o crescimento mais rápido devido ao aumento da renda disponível, mudanças no estilo de vida urbano e expansão das redes de clínicas de beleza. Países como China, Japão, Coreia do Sul e Índia lideraram a demanda por sistemas de diodo e Nd:YAG adequados a diversos tons de pele. A influência das redes sociais e a maior aceitação de cuidados não invasivos impulsionaram a adoção entre compradores mais jovens. Dispositivos para uso doméstico expandiram-se rapidamente através de plataformas online. Custos de tratamento mais baixos e maior disponibilidade de clínicas melhoraram a acessibilidade, permitindo que a Ásia-Pacífico emergisse como um mercado de alto potencial com fortes perspectivas de expansão futura.

América Latina

A América Latina capturou cerca de 7% do mercado em 2024, impulsionada pelo crescente interesse em procedimentos estéticos no Brasil, México e Argentina. Clínicas de beleza expandiram suas ofertas usando sistemas de diodo e IPL de médio alcance que equilibravam desempenho e acessibilidade. A crescente influência da cultura da beleza e das redes sociais aumentou a demanda entre mulheres e homens em busca de cuidados a longo prazo. Flutuações econômicas limitaram a penetração de dispositivos premium, mas planos de parcelamento e preços competitivos das clínicas apoiaram uma adoção constante. Dispositivos para uso doméstico ganharam gradualmente visibilidade através do varejo online. Esses fatores ajudaram a América Latina a se desenvolver como um mercado em desenvolvimento, mas promissor.

Médio Oriente & África

A região do Médio Oriente & África deteve cerca de 4% do mercado em 2024, apoiada pela forte demanda por procedimentos cosméticos nos Emirados Árabes Unidos, Arábia Saudita e África do Sul. Clínicas investiram em plataformas avançadas de diodo e Nd:YAG capazes de tratar tons de pele mais escuros com maior segurança. Centros urbanos de alta renda impulsionaram a maioria das adoções, enquanto áreas rurais viram penetração limitada devido a barreiras de custo. O turismo médico aumentou ainda mais a demanda em países selecionados que oferecem tratamentos premium. Dispositivos para uso doméstico apresentaram crescimento gradual. Apesar da menor participação, a crescente conscientização sobre beleza e a expansão das redes de clínicas posicionam o MEA como uma zona de oportunidade emergente.

Segmentações de Mercado:

Por Tipo de Produto

- Laser

- Luz Intensa Pulsada

Por Aplicação

- Remoção de Pelos Faciais

- Pernas

- Mãos

Por Uso Final

- Clínicas de Beleza

- Clínicas de Dermatologia

- Uso Doméstico

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva:

A paisagem competitiva do Mercado de Dispositivos de Remoção de Pêlos a Laser apresenta forte participação de empresas líderes como Viora, Cutera, Alma Lasers, Cynosure, Sciton, Syneron Medical, Lutronic, Solta Medical, Lumenis e Venus Concept Canada Corp. Esses fabricantes competem através de sistemas avançados de diodo, alexandrite e Nd:YAG projetados para maior precisão, sessões mais rápidas e resultados mais seguros em vários tons de pele. Muitas marcas focam em resfriamento integrado, configurações assistidas por IA e designs ergonômicos que melhoram o conforto do usuário e a eficiência do tratamento. As empresas também expandem o suporte pós-venda, treinamento de técnicos e distribuição global para fortalecer a adoção em clínicas. No segmento de uso doméstico, dispositivos compactos de IPL e diodo de baixa energia ampliam o alcance através de plataformas de varejo e e-commerce. Investimento contínuo em P&D, aprovações regulatórias e parcerias estratégicas ajudam os participantes a manter forte visibilidade no mercado e responder à crescente demanda por soluções de cuidados não invasivos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores:

- Viora

- Cutera

- Alma Lasers

- Cynosure, Inc.

- Sciton, Inc.

- Syneron Medical Ltd.

- Lutronic

- Solta Medical, Inc.

- Lumenis

- Venus Concept Canada Corp.

Desenvolvimentos Recentes:

- Em abril de 2025, a Lumenis revelou uma solução aprimorada de depilação a laser SPLENDOR X na conferência ASLMS, adicionando novos parâmetros predefinidos para depilação e trabalho vascular, além de capacidades digitais para melhor tempo de atividade e serviços de dados nos EUA e Canadá.

- Em outubro de 2024, o Relatório Estratégico Global de Negócios de Dispositivos de Depilação a Laser da Research and Markets destacou a Solta Medical como um dos poucos jogadores focais no mercado global de dispositivos de depilação a laser, sublinhando seu papel contínuo em sistemas profissionais de depilação baseados em energia.

- Em abril de 2024, a Cutera anunciou o lançamento na América do Norte da plataforma redesenhada xeo+ (peças de mão atualizadas, tempos de tratamento mais rápidos e melhorias de usabilidade para dispositivos de múltiplas aplicações, incluindo depilação).

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Aplicação, Uso Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado

Perspectivas Futuras:

- A demanda por redução de pelos a longo prazo aumentará à medida que os hábitos de cuidado pessoal se voltarem para soluções não invasivas.

- Sistemas avançados de diodo e alexandrita ganharão uso mais amplo para maior precisão e resultados mais seguros.

- Dispositivos para uso doméstico se expandirão devido à presença mais forte do comércio eletrônico e à melhoria da segurança dos dispositivos.

- Configurações de tratamento habilitadas por IA melhorarão a precisão e reduzirão erros de operador em clínicas.

- A compatibilidade com múltiplos tons de pele ampliará a adoção entre diversas populações globais.

- Clínicas de beleza investirão mais em plataformas premium para aumentar a velocidade do tratamento e melhorar a receita.

- Clínicas de dermatologia adotarão sistemas atualizados para tratamentos de pele sensível e procedimentos de grau médico.

- Dispositivos híbridos com resfriamento e sensores inteligentes aumentarão o conforto e reduzirão complicações.

- Regiões emergentes verão uma adoção mais rápida devido ao aumento da conscientização e preços competitivos de clínicas.

- A forte competição entre as principais marcas impulsionará a inovação contínua e o refinamento de produtos.