Visão Geral do Mercado de Equipamentos Agrícolas Autônomos:

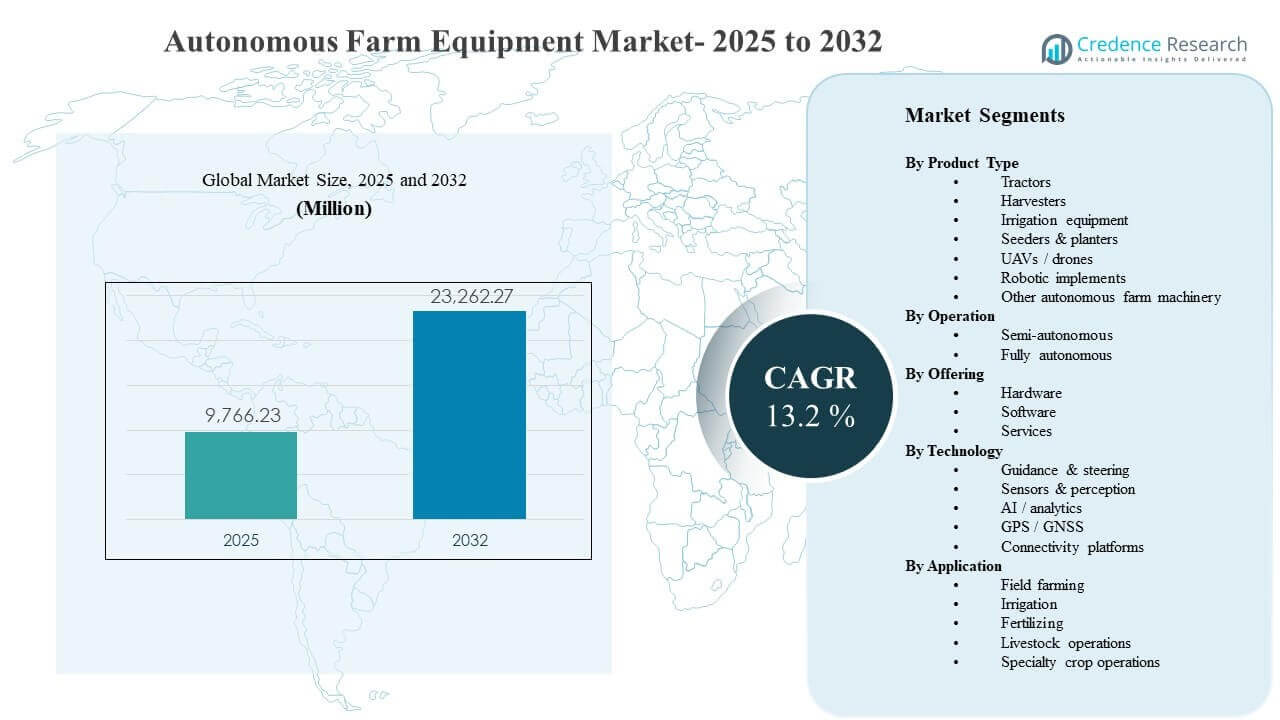

O tamanho do mercado global de Equipamentos Agrícolas Autônomos foi estimado em USD 9.766,23 milhões em 2025 e espera-se que alcance USD 23.262,27 milhões até 2032, crescendo a uma CAGR de 13,2% de 2025 a 2032. A expansão do mercado é impulsionada principalmente pela adoção acelerada da autonomia para enfrentar as persistentes restrições de mão de obra agrícola e melhorar a eficiência operacional durante os picos de trabalho sazonais nos ciclos de plantio, pulverização e colheita. Avanços contínuos em sensoriamento, posicionamento e conectividade também estão apoiando uma implantação mais ampla em frotas mistas e condições de campo variadas.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Equipamentos Agrícolas Autônomos 2025 |

USD 9.766,23 milhões |

| Mercado de Equipamentos Agrícolas Autônomos, CAGR |

13,2% |

| Tamanho do Mercado de Equipamentos Agrícolas Autônomos 2032 |

USD 23.262,27 milhões |

Tendências e Insights Principais do Mercado

- A América do Norte representou 33,92% em 2025, apoiada por altos níveis de mecanização e adoção mais rápida de plataformas prontas para autonomia.

- A Ásia-Pacífico representou 29,54% em 2025, refletindo a expansão da mecanização e a rápida adoção de tecnologia de precisão agrícola em grandes economias agrícolas.

- Sistemas semiautônomos detiveram 66,90% de participação em 2025, à medida que a autonomia supervisionada se expande mais rapidamente sob preferências de segurança e operação agrícola.

- O hardware contribuiu com 58,60% de participação em 2025, impulsionado pela demanda por sensores, componentes GNSS/RTK, computação e sistemas de direção/acionamento.

- Os tratores capturaram 33,80% de participação em 2025, pois continuam sendo a plataforma de equipamento mais utilizada e o principal ponto de entrada para atualizações de autonomia.

Análise de Segmento

A adoção de equipamentos agrícolas autônomos está progredindo por meio de um caminho em etapas, onde as fazendas priorizam as máquinas de maior utilização e os fluxos de trabalho mais imediatamente monetizáveis. Operações de grande escala geralmente implantam recursos de autonomia primeiro para orientação, direção e controle de implementos, pois esses casos de uso reduzem a fadiga do operador, estendem as janelas de operação e melhoram a repetibilidade em tarefas de nível de linha. À medida que a autonomia amadurece, a expansão das capacidades está cada vez mais ligada à percepção de alta fidelidade e à tomada de decisões, permitindo operações mais complexas em terrenos, condições climáticas e de cultivo variáveis.

A comercialização também está mudando de compras únicas de equipamentos para a adoção de “sistemas” integrados, onde os compradores avaliam o desempenho do hardware juntamente com a inteligência do software, conectividade e suporte pós-venda. Fazendas que operam frotas mistas são particularmente sensíveis à interoperabilidade e facilidade de implantação, preferindo soluções que se integrem aos fluxos de trabalho de precisão existentes. As camadas de serviço estão se expandindo através de instalação, calibração, monitoramento, treinamento de operadores e garantia de tempo de atividade, o que melhora a confiabilidade e acelera a adoção em diferentes tamanhos de fazendas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Insights de Tipo de Produto

Os tratores representaram a maior participação de 33,80% em 2025. Os tratores são tipicamente a primeira plataforma de mecanização atualizada com autonomia porque oferecem alta utilização anual em várias atividades de campo e proporcionam um retorno sobre o investimento mais claro. As plataformas de tratores prontas para autonomia também permitem horas de operação mais longas durante janelas sazonais apertadas, melhorando diretamente a produtividade. Ecossistemas fortes de OEM e concessionárias apoiam ainda mais a adoção liderada por tratores, simplificando implantações, atualizações e suporte contínuo.

Por Insights de Operação

Os semi-autônomos representaram a maior participação de 66,90% em 2025. As fazendas frequentemente adotam autonomia supervisionada antes de passar para operações totalmente não tripuladas devido a requisitos de segurança, preocupações de responsabilidade e a necessidade de manter supervisão operacional em ambientes de campo variáveis. Modos semi-autônomos oferecem benefícios imediatos de eficiência de trabalho ao reduzir a carga de trabalho do operador sem exigir um redesenho completo do processo. A implementação gradual também se adapta às realidades de frotas mistas, permitindo que as fazendas escalem a autonomia em diferentes tipos de equipamentos e estações.

Por Insights de Oferta

O hardware representou a maior participação de 58,60% em 2025. O hardware continua sendo o principal custo e motor de adoção porque a operação autônoma requer sensores robustos, posicionamento GNSS/RTK, computação a bordo, eletrônicos robustecidos e componentes de direção/acionamento. Muitas fazendas também priorizam atualizações tangíveis a nível de máquina que podem ser implantadas em várias operações e ciclos de cultivo. À medida que as implantações aumentam, as atualizações de hardware frequentemente criam demanda por camadas de software e serviços para melhorar o desempenho, a confiabilidade e o valor do ciclo de vida.

Por Insights de Tecnologia

Sensores e percepção tipicamente ancoram implantações de autonomia porque a detecção confiável, localização e compreensão ambiental são fundamentais para a operação segura em ambientes agrícolas não estruturados. Orientação e direção permanecem essenciais para repetibilidade e precisão a nível de linha, particularmente para fluxos de trabalho de plantio e cultivo. AI/analytics está se tornando cada vez mais importante à medida que as fazendas buscam otimizar rotas, implementar controle e suporte à decisão usando dados operacionais em tempo real e históricos. Plataformas de conectividade fortalecem o monitoramento de frotas, diagnósticos remotos e atualizações de software, melhorando o tempo de atividade e acelerando o lançamento de recursos em máquinas implantadas.

Por Insights de Aplicação

A agricultura de campo continua a ser a maior área de aplicação porque concentra o maior número de horas de equipamento e os fluxos de trabalho mais sensíveis ao tempo em aragem, plantio, pulverização e colheita. As fazendas priorizam a autonomia onde ela pode aliviar gargalos de mão de obra na alta temporada e reduzir o custo por hectare através de produtividade e repetibilidade aprimoradas. A fertilização e a aplicação de insumos beneficiam da autonomia por meio de uma cobertura mais consistente e redução de sobreposição, apoiando tanto a otimização de custos quanto os objetivos de sustentabilidade. Operações de pecuária e culturas especiais adotam a autonomia de forma seletiva, onde a complexidade de navegação é maior e os fluxos de trabalho exigem uma percepção e manuseio de segurança mais avançados.

Fatores de Impulso do Mercado de Equipamentos Agrícolas Autônomos

Escassez de Mão de Obra e Pressões de Produtividade

Os operadores agrícolas enfrentam restrições contínuas de mão de obra, particularmente durante as janelas de plantio e colheita de pico, aumentando a demanda por autonomia que reduz a dependência de operadores qualificados. Fluxos de trabalho autônomos e semi-autônomos permitem horas de operação mais longas e execução de tarefas mais consistente, melhorando o rendimento quando o tempo é crítico. Os ganhos de produtividade são reforçados pelo desempenho repetível das máquinas em orientação, direção e controle de implementos, o que reduz a variabilidade nos campos. Com o tempo, a adoção impulsionada pela mão de obra também apoia uma mudança em direção à otimização de frotas e operações padronizadas.

- Por exemplo, soluções de direção habilitadas por RTK de fornecedores como John Deere StarFire e Trimble Ag RTK rotineiramente alcançam precisão de 1–2,5 cm de passagem a passagem, minimizando saltos e sobreposições durante operações críticas. Com o tempo, a adoção impulsionada pela mão de obra também apoia uma mudança em direção à otimização de frotas e operações padronizadas.

Expansão da Agricultura de Precisão e Eficiência de Insumos

Equipamentos autônomos complementam cada vez mais a agricultura de precisão, permitindo uma cobertura mais consistente, melhor planejamento de rotas e execução de taxas variáveis aprimorada. A redução de sobreposição na pulverização e fertilização diminui o desperdício de insumos e apoia o controle de custos, especialmente em operações de grande escala. A autonomia também melhora a repetibilidade, o que fortalece a qualidade dos dados ao longo das temporadas e permite uma melhor tomada de decisão ligada aos rendimentos e à variabilidade dos campos. À medida que as fazendas digitalizam as operações, a autonomia torna-se uma camada de execução que traduz prescrições em desempenho de campo consistente.

Maturidade Tecnológica em Posicionamento, Sensoriamento e Controle

Melhorias na disponibilidade de GNSS/RTK, no desempenho de sensores e no cálculo a bordo estão tornando a autonomia mais confiável em diversas condições agrícolas. Melhor percepção permite uma navegação mais segura em torno de obstáculos e melhora o controle de implementos durante operações complexas. À medida que a pilha tecnológica amadurece, OEMs e fornecedores de soluções podem oferecer recursos de autonomia em uma gama mais ampla de preços, expandindo a adoção além dos primeiros adeptos. A integração com conectividade e monitoramento remoto melhora ainda mais a confiabilidade, acelerando a resolução de problemas e atualizações de software.

Ecossistemas OEM, Retrofit e Habilitação de Serviços

Os roteiros de produtos OEM estão cada vez mais centrados em plataformas prontas para autonomia, apoiadas por redes de concessionárias que simplificam a implantação e a manutenção. Caminhos de retrofit expandem o mercado endereçável ao permitir atualizações de autonomia para frotas existentes, especialmente em tratores e implementos. A habilitação de serviços—instalação, calibração, treinamento e suporte de tempo de atividade—reduz o risco operacional para os compradores e acelera a expansão em locais agrícolas. Essas dinâmicas do ecossistema melhoram a adoção ao reduzir a incerteza do custo total de propriedade e melhorar a confiabilidade percebida.

- Por exemplo, o programa de tratores autônomos da John Deere utiliza kits de autonomia instalados por concessionárias e programas de demonstração geridos por concessionárias para introduzir e apoiar a tecnologia em mercados regionais. Caminhos de retrofit expandem o mercado endereçável ao permitir atualizações de autonomia para frotas existentes, especialmente em tratores e implementos.

Desafios do Mercado de Equipamentos Agrícolas Autônomos

A implantação de equipamentos agrícolas autônomos enfrenta restrições práticas ligadas à variabilidade operacional em campos reais, incluindo terreno irregular, efeitos climáticos, resíduos de culturas e obstáculos mistos que podem reduzir a confiabilidade da autonomia. A integração entre frotas mistas continua desafiadora, especialmente onde as fazendas operam com múltiplos OEMs com diferentes ecossistemas digitais, padrões de conectividade e interfaces de software. O investimento inicial também pode ser uma barreira para fazendas menores, especialmente quando o ROI depende de alta utilização ou infraestrutura de precisão complementar, como RTK e conectividade.

- Por exemplo, a integração da Raven Autonomy pela CNH Industrial em plataformas como o Case IH Trident 5550 e Omnipower 3200 enfatiza uma única pilha conectada, mas os produtores ainda relatam depender de consoles separados e pipelines de dados ao combinar essas máquinas com sistemas de orientação ou controle de taxa de terceiros, limitando a verdadeira interoperabilidade entre frotas, apesar das atualizações de hardware que entregam cerca de 50% mais potência ao solo e maiores velocidades operacionais na plataforma 3200 da Raven.

A segurança, a responsabilidade e a incerteza regulatória podem retardar a adoção, particularmente para operações totalmente autônomas, onde as expectativas de supervisão são maiores. Muitas fazendas permanecem cautelosas em remover operadores completamente devido à tolerância ao risco e à complexidade operacional das condições de campo que mudam rapidamente. Os requisitos de manutenção para sensores e eletrônicos em ambientes empoeirados e de alta vibração podem afetar o tempo de atividade se a cobertura de serviço for limitada. As preocupações com governança de dados e cibersegurança também estão aumentando à medida que os equipamentos se tornam mais conectados e dependentes de atualizações de software.

Tendências e Oportunidades do Mercado de Equipamentos Agrícolas Autônomos

A autonomia está cada vez mais sendo oferecida como parte de plataformas de precisão integradas que combinam automação de máquinas com inteligência de software, permitindo que as fazendas gerenciem operações por meio de painéis unificados e ferramentas de orquestração de frotas. Essa integração apoia novas propostas de valor, como manutenção preditiva, diagnósticos remotos e melhoria contínua por meio de atualizações de software. À medida que as fazendas buscam maior utilização e melhor planejamento sazonal, esses modelos de plataforma criam oportunidades para fluxos de receita recorrentes e maior fidelização de clientes por meio da adoção do ecossistema.

- Por exemplo, a plataforma FendtONE da AGCO sincroniza sem fio os terminais das máquinas com o software de planejamento externo, permitindo que os operadores compartilhem visualizações de tarefas idênticas em toda a frota e transfiram mapas de aplicação e dados de campo em tempo real entre os terminais do escritório e do trator, possibilitando a otimização contínua das configurações das máquinas e dos fluxos de trabalho com base em dados agronômicos e operacionais ao vivo.

A comercialização orientada por serviços está se expandindo por meio de implantações gerenciadas, treinamento e modelos de suporte baseados em desempenho que reduzem o risco percebido para os compradores. Fazendas que operam frotas mistas estão criando demanda por camadas de interoperabilidade que podem coordenar orientação, direção e dados operacionais entre diferentes máquinas. A exploração e monitoramento habilitados por UAV também estão reforçando a demanda por autonomia ao fortalecer as entradas de dados que orientam aplicações de taxa variável e ações de campo direcionadas. Juntas, essas tendências ampliam a adoção além das decisões de compra de equipamentos para atualizações de modelos operacionais em nível de sistema.

Insights Regionais

América do Norte

A América do Norte detinha 33,92% de participação em 2025, apoiada por grandes fazendas comerciais e forte penetração da agricultura de precisão. A adoção tende a se concentrar em tratores, orientação e fluxos de trabalho semi-autônomos escaláveis que se ajustam às práticas agrícolas existentes. Redes de concessionárias maduras e cobertura de serviços melhoram a confiança no tempo de atividade e aceleram a implantação em vários locais.

Europa

A Europa representou 18,18% de participação em 2025, impulsionada por alta mecanização, forte presença de OEMs e crescente ênfase na eficiência de insumos e práticas agrícolas alinhadas à sustentabilidade. A adoção frequentemente prioriza recursos de automação que aumentam a consistência e reduzem o uso de produtos químicos por meio de execução precisa. Ecossistemas de suporte estruturados e pilotos de tecnologia também contribuem para uma adoção constante.

Ásia-Pacífico

A Ásia-Pacífico representou 29,54% de participação em 2025, apoiada pela expansão da mecanização e rápida modernização das operações agrícolas em economias agrícolas chave. Grandes fazendas e produtores comerciais estão investindo cada vez mais em sistemas de precisão que se combinam bem com a autonomia. O crescimento também é apoiado pela ampla adoção de monitoramento habilitado por UAV e gestão de campo orientada por dados.

América Latina

A América Latina detinha 10,79% de participação em 2025, refletindo grandes áreas de cultivo comercial combinadas com uma prontidão de infraestrutura mais desigual entre os mercados. A adoção é tipicamente mais forte onde a produção de culturas voltada para exportação impulsiona o investimento em eficiência e rendimentos. A penetração da autonomia cresce à medida que os operadores agrícolas escalam fluxos de trabalho de precisão e os ecossistemas de serviços se fortalecem.

Médio Oriente & África

O Médio Oriente & África representou 7,57% de participação em 2025, apoiado por iniciativas de modernização e crescente interesse em melhorias de eficiência sob restrições de recursos e mão de obra. A adoção tende a começar com orientação e fluxos de trabalho semi-autônomos onde a complexidade da implantação é menor. À medida que a conectividade e a disponibilidade de serviços melhoram, o mercado endereçável se expande para casos de uso de autonomia avançada.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Paisagem Competitiva

A competição é moldada por plataformas prontas para autonomia lideradas por OEM, habilitação de retrofit e ecossistemas de agricultura de precisão que combinam equipamentos, posicionamento, sensoriamento e camadas de gerenciamento digital de fazendas. A diferenciação depende cada vez mais da confiabilidade sob variabilidade de campo, facilidade de implantação em frotas mistas e da força das redes de revendedores/serviços que apoiam o tempo de atividade. Os fornecedores também competem em inteligência de software, conectividade e na capacidade de oferecer melhorias contínuas de recursos por meio de atualizações, diagnósticos e otimização baseada em dados.

Deere & Company está posicionada em torno da autonomia integrada através de ecossistemas de equipamentos conectados que combinam automação de máquinas, orientação de precisão e gerenciamento de operações digitais. Sua abordagem enfatiza a consistência operacional e a integração de fluxo de trabalho ao longo do ciclo de cultivo, apoiando a adoção através de uma forte cobertura de revendedores e capacidades de serviço. O progresso contínuo em recursos de autonomia e fluxos de trabalho conectados fortalece a diferenciação ao melhorar a facilidade de escalonamento em frotas e locais de fazendas.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do panorama competitivo do mercado e informações sobre empresas-chave, incluindo:

Análises qualitativas e quantitativas das empresas foram realizadas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categoria, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Desenvolvimentos Recentes

- Em janeiro de 2025, a Deere & Company expandiu sua linha de agricultura autônoma ao revelar seu primeiro kit de autonomia para grandes tratores agrícolas, juntamente com novas capacidades autônomas para seus tratores de arado 9RX de alta potência, posicionando esses sistemas para lançamento limitado em 2025 e comercialização mais ampla até 2026 no mercado de equipamentos agrícolas autônomos.

- Em novembro de 2025, a AGCO Corporation anunciou que na AGRITECHNICA 2025 irá apresentar novos sistemas autônomos e com inteligência artificial, como OutRun e RowPilot, integrados em marcas-chave como Fendt e Massey Ferguson, destacando soluções de agricultura inteligente e gestão de frotas mistas que avançam a autonomia em máquinas agrícolas.

- Em novembro de 2025, a DJI, através da DJI Agriculture, lançou novos drones de pulverização e dispersão Agras T100, T70P e T25P com maiores capacidades de carga, segurança aprimorada e recursos de automação com inteligência artificial projetados para melhorar a proteção de culturas com precisão, incorporando ainda mais operações de drones autônomos nos fluxos de trabalho agrícolas.

- Em janeiro de 2026, a Kubota Corporation acelerou sua investida na automação agrícola ao apresentar o trator autônomo a diesel Kubota M5 Narrow comercialmente disponível e um novo conceito de robô “transformador” chamado KVPR na CES, destacando sua estratégia de estender operações autônomas além de tarefas como corte e pulverização.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 9.766,23 milhões |

| Previsão de receita em 2032 |

USD 23.262,27 milhões |

| Taxa de crescimento (CAGR) |

13,2% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026–2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Tipo de Produto; Por Operação; Por Oferta; Por Tecnologia; Por Aplicação |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Deere & Company; CNH Industrial; AGCO Corporation; Kubota Corporation; Mahindra & Mahindra Ltd.; DJI; Yanmar Holdings; Trimble Inc.; Topcon Corporation; Monarch Tractor |

| Nº de Páginas |

332 |

Segmentação

Por Tipo de Produto

- Tratores

- Colheitadeiras

- Equipamentos de irrigação

- Semeadoras & plantadeiras

- VANTs / drones

- Implementos robóticos

- Outras máquinas agrícolas autônomas

Por Operação

- Semi-autônomo

- Totalmente autônomo

Por Oferta

- Hardware

- Software

- Serviços

Por Tecnologia

- Orientação & direção

- Sensores & percepção

- IA / análises

- GPS / GNSS

- Plataformas de conectividade

Por Aplicação

- Agricultura de campo

- Irrigação

- Fertilização

- Operações de pecuária

- Operações de culturas especiais

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África