Visão Geral do Mercado de Plantas de Biogás:

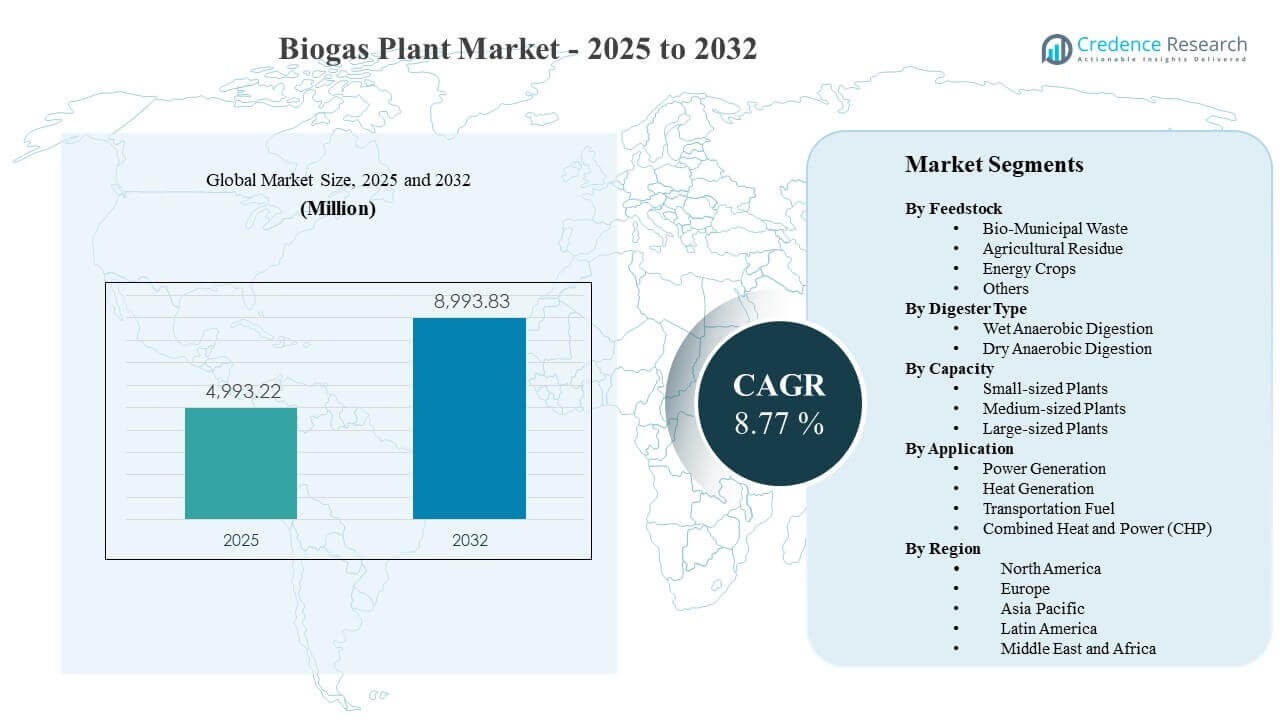

O tamanho do mercado global de Plantas de Biogás foi estimado em USD 4993,22 milhões em 2025 e espera-se que atinja USD 8993,83 milhões até 2032, crescendo a uma CAGR de 8,77% de 2025 a 2032. O impulso de investimento está sendo reforçado pela crescente pressão para desviar resíduos orgânicos de aterros e melhorar a gestão de metano, levando municípios, concessionárias e operadores de agronegócios a soluções escaláveis de digestão anaeróbica. A demanda também é apoiada pela expansão dos casos de uso de biometano e gás renovável, onde a atualização do gás, a injeção na rede e os contratos de compra de longo prazo melhoram a bancabilidade em novos projetos e projetos de retrofit.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Plantas de Biogás 2025 |

USD 4993,22 milhões |

| Mercado de Plantas de Biogás, CAGR |

8,77% |

| Tamanho do Mercado de Plantas de Biogás 2032 |

USD 8993,83 milhões |

Principais Tendências e Insights do Mercado

- Espera-se que o mercado se expanda a uma CAGR de 8,77% durante 2025–2032, apoiado pelo aumento da implantação em vias de resíduos para energia e gás renovável.

- A Europa representou 50,8% da participação em 2025, refletindo implantação madura, incentivos de apoio e ecossistemas de desenvolvimento de projetos estabelecidos.

- A Ásia-Pacífico detinha 24,1% da participação em 2025, sustentada pelo aumento da capacidade de processamento de resíduos municipais e pelo aumento do investimento em infraestrutura de energia descentralizada.

- A digestão anaeróbica úmida representou a maior participação na digestão com 51,4% em 2025, apoiada pelo desempenho operacional estável em substratos de alta umidade.

- A geração de energia liderou a demanda por aplicações com 47,6% de participação em 2025, impulsionada pelo valor de saída despachável e modelos de interconexão estabelecidos.

Análise de Segmento

O desempenho do segmento é fortemente moldado pela disponibilidade de matéria-prima, estabilidade de conversão e a rota de monetização selecionada pelos desenvolvedores de projetos. Fluxos de resíduos agrícolas e municipais continuam a atrair investimentos porque suportam carregamento contínuo de plantas e se alinham com os objetivos de desvio de aterros. Ao mesmo tempo, a avaliação de projetos considera cada vez mais o manuseio de digestato, controle de odores e requisitos de conformidade, que influenciam a seleção de tecnologia e decisões de dimensionamento de plantas em todas as regiões.

A adoção comercial também está sendo influenciada pela mudança de modelos de saída única para otimização de múltiplas saídas. Os desenvolvedores estão melhorando os rendimentos e o tempo de atividade através de estratégias de co-digestão, melhor pré-tratamento e controle de processo mais preciso. Onde a compra é robusta, as configurações das plantas estão sendo cada vez mais projetadas para melhorar a captura total de valor através de rotas combinadas de eletricidade, utilização de calor e atualização para grau de combustível que reduzem a volatilidade da receita.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Feedstock Insights

Os Resíduos Agrícolas representaram a maior participação de 33,8% em 2025. Sua liderança é apoiada pela disponibilidade constante nas cadeias de suprimento de agricultura e pecuária, o que melhora a segurança do material de alimentação e reduz o risco de interrupção sazonal. Sistemas baseados em resíduos também se alinham com a gestão circular de nutrientes porque o digestato pode ser reciclado de volta para a terra, melhorando a aceitação e a economia operacional a longo prazo. Além disso, os resíduos agrícolas se integram bem com estratégias de co-digestão que estabilizam a produção de gás e melhoram a utilização da planta.

Por Insights de Tipo de Digestor

A Digestão Anaeróbica Úmida representou a maior participação de 51,4% em 2025. Continua amplamente preferida devido a práticas operacionais maduras, estabilidade de processo comprovada e designs de engenharia repetíveis que reduzem o risco de execução. Sistemas úmidos são bem adequados para entradas de alta umidade, como resíduos alimentares e lodo de esgoto, apoiando um desempenho de digestão consistente em escala. O forte controle de processo também melhora a previsibilidade da produção de gás, apoiando projetos projetados para energia conectada à rede ou caminhos de atualização.

Por Insights de Capacidade

Plantas de tamanho médio continuam a representar um equilíbrio prático entre eficiência de capex e logística de material de alimentação para muitos desenvolvedores. Essas plantas geralmente correspondem ao raio de coleta disponível de fontes de resíduos agrupadas, enquanto limitam a complexidade de transporte e manuseio. Plantas pequenas são favorecidas para implantação descentralizada onde o acesso à energia comunitária e a gestão de resíduos localizados são a prioridade. Plantas grandes geralmente estão ligadas ao fornecimento agregado de material de alimentação, arranjos de compra industrial e prontidão mais avançada de permissão e interconexão de rede ou tubulação.

Por Insights de Aplicação

A Geração de Energia representou a maior participação de 47,6% em 2025. Beneficia-se de caminhos estabelecidos para a realização de receita através da produção de eletricidade despachável, especialmente onde a confiabilidade da rede e o suporte à carga de base continuam valiosos. Configurações de CHP fortalecem a economia do projeto quando há demanda estável de calor local, aumentando a eficiência total e melhorando os retornos. Aplicações de combustível para transporte se expandem onde a infraestrutura de atualização e injeção está disponível e onde créditos de combustível renovável ou contratos de compra de longo prazo suportam preços premium.

Fatores de Mercado das Plantas de Biogás

Pressão crescente para desvio de resíduos orgânicos e redução de metano

O aperto regulatório e as metas de desempenho municipal estão pressionando cidades e indústrias a desviar orgânicos de aterros e reduzir vazamentos de metano. As plantas de biogás abordam ambos os objetivos ao estabilizar fluxos de resíduos e convertê-los em produtos energéticos utilizáveis. Isso fortalece o apelo do projeto para programas de resíduos sólidos municipais, lodo de esgoto e resíduos alimentares comerciais. À medida que a coleta, segregação e contratação melhoram, os desenvolvedores ganham maior confiança em volumes confiáveis de material de alimentação e utilização consistente da planta no geral.

- Por exemplo, a unidade WAGABOX de Claye-Souilly da Waga Energy processa biogás de um aterro que lida com cerca de 1,1 milhão de toneladas de resíduos por ano e produz 120 GWh de biometano anualmente, o suficiente para abastecer cerca de 20.000 residências enquanto evita 25.000 toneladas de emissões de CO2-equivalente por ano.

Expansão das cadeias de valor de gás renovável e biometano

Os caminhos do gás renovável estão melhorando a bancabilidade de projetos de biogás para credores e investidores ao adicionar fluxos de receita além das vendas de eletricidade. A atualização de equipamentos permite a produção de biometano para injeção na rede, caldeiras industriais ou frotas de transporte, expandindo o mercado endereçável. Contratos de compra de longo prazo e demanda vinculada a crédito podem reduzir a volatilidade de preços em comparação com a exposição ao mercado de energia. À medida que o acesso a gasodutos, os padrões de qualidade do gás e as estruturas de certificação amadurecem, mais plantas são projetadas em torno de saídas de qualidade de combustível e flexibilidade.

Melhoria no controle de processos e práticas de otimização de plantas

Avanços em pré-tratamento, sensores e controles automatizados estão aumentando o tempo de atividade das plantas e estabilizando os rendimentos de gás em entradas variáveis. Melhor gerenciamento de digestores reduz espuma, inibição e risco de paradas não planejadas, apoiando desempenho consistente mesmo em operações com alimentação mista. Os operadores usam cada vez mais co-digestão, mistura e otimização de receitas para maximizar a produção de metano e o rendimento. Essas melhorias aumentam a economia do ciclo de vida, encurtam os períodos de retorno e incentivam a replicação mais ampla de configurações padronizadas de plantas em várias regiões e aplicações de forma confiável.

- Por exemplo, a ABB observa que mesmo plantas de biogás com capacidades de 500 kW ou menos podem perder vários milhares de euros por dia durante o tempo de inatividade, e sua plataforma de automação Freelance é projetada para gerar automaticamente visualizações de diagnóstico e calcular o potencial de rendimento de gás para apoiar decisões operacionais mais rápidas.

Benefícios da economia circular com a utilização do digestato

O manejo do digestato tornou-se uma alavanca crítica de adoção, especialmente para projetos ligados à agricultura onde a aplicação no solo é viável. A recuperação de nutrientes e os benefícios de melhoria do solo apoiam a aceitação entre agricultores e comunidades locais, ao mesmo tempo que reduzem os custos de descarte. Onde as regulamentações permitem, o digestato pode substituir fertilizantes sintéticos, criando fluxos de valor e melhorando a economia. Essa narrativa de economia circular ajuda as plantas de biogás a se destacarem em relação às opções de tratamento de resíduos de propósito único, combinando a recuperação de energia com a reciclagem de recursos localmente.

Desafios do Mercado de Plantas de Biogás

A economia dos projetos continua altamente sensível à logística de matéria-prima, duração das permissões e prontidão para interconexão com a rede ou gasoduto. O raio de coleta, os níveis de contaminação e a variabilidade sazonal podem interromper o fornecimento, reduzir os rendimentos e aumentar os custos operacionais. Aprovações regulatórias para controle de odor, emissões e manejo de digestato podem estender os prazos e aumentar as despesas de desenvolvimento. Essas barreiras são mais pronunciadas onde a segregação de resíduos é fraca e a infraestrutura de apoio para transporte, armazenamento e compra permanece subdesenvolvida em escala.

A complexidade operacional é uma restrição adicional, particularmente para instalações que processam fluxos de resíduos mistos municipais e comerciais. A variabilidade na composição pode desestabilizar a digestão e aumentar a necessidade de pré-tratamento, monitoramento e supervisão qualificada. A capacidade do operador e a disciplina de manutenção influenciam fortemente o tempo de atividade e o rendimento de metano, criando grandes diferenças de desempenho entre as instalações. O financiamento também pode se tornar mais restrito quando os projetos não possuem contratos de compra de longo prazo, enfrentam incentivos incertos ou apresentam risco materialmente maior de contraparte e de permissão.

- Por exemplo, a Instalação Rialto Bioenergy Solutions na Califórnia foi projetada para processar até 1.000 toneladas por dia de resíduos alimentares combinados extraídos de fluxos de resíduos municipais, resíduos líquidos e biossólidos municipais, e para produzir até 1 milhão de MMBtu de RNG por ano.

Tendências e Oportunidades no Mercado de Plantas de Biogás

Uma tendência chave é a mudança para designs de múltiplas receitas que combinam energia, uso de calor e atualização de biometano para melhorar a resiliência ao longo dos ciclos de mercado. Os desenvolvedores estão cada vez mais construindo plantas que podem alterar o direcionamento da produção conforme mudam as condições de preços e de venda. A cogeração (CHP) continua atraente onde parques industriais, aquecimento distrital ou demanda térmica no local suportam alta utilização. Essa mudança aumenta a demanda por engenharia modular, pacotes de atualização escaláveis e controles avançados que otimizam a eficiência hoje.

- Por exemplo, a planta de biometano da WELTEC BIOPOWER para a Evergreen Agricultural Enterprises na Irlanda combina uma unidade de CHP no local gerando cerca de 1 megawatt de energia com atualização baseada em membranas que produzirá cerca de 1.300 metros cúbicos padrão de biometano por hora, enquanto a instalação é projetada para processar 165.000 toneladas de resíduos anualmente e entregar 65.000 toneladas de digestato por ano, ilustrando como um projeto pode monetizar eletricidade, calor, biometano injetado na rede e subprodutos através de um design integrado.

Outra oportunidade é fortalecer parcerias municipais e industriais para garantir acesso a matéria-prima de longo prazo e venda estável. Contratos integrados que cobrem coleta, digestão e vendas de energia melhoram a previsibilidade e reduzem o risco de contraparte. Metas de descarbonização industrial também estão criando demanda por gás renovável e calor de processo de baixo carbono. À medida que os compradores enfatizam reduções verificadas de emissões, projetos com práticas mais fortes de medição, relatório e certificação podem ganhar prêmios e melhorar a competitividade em licitações e negociações globalmente.

Perspectivas Regionais

América do Norte

A América do Norte representou 14,6% da participação em 2025, apoiada pelo desenvolvimento contínuo de projetos vinculados a aterros e crescente interesse em saídas de gás renovável. A região se beneficia de capacidades estabelecidas de desenvolvimento de projetos e estruturas de venda em expansão para produtos de qualidade de combustível. Programas de resíduos municipais e comerciais também apoiam a disponibilidade constante de matéria-prima em corredores selecionados. A adoção é mais forte onde os caminhos de licenciamento e interconexão são mais claros e os contratos de venda reduzem a incerteza de receita.

Europa

A Europa detinha 50,8% da participação em 2025, refletindo a implantação madura de digestão anaeróbica e a bem estabelecida integração de gestão de resíduos e agricultura. Os pipelines de projetos são apoiados por estruturas políticas estruturadas e ecossistemas de execução fortes que abrangem EPC, atualização e provedores de O&M. Instalações existentes também contribuem para a demanda através de atualizações, melhorias de eficiência e retrofits para saídas de maior valor. A liderança regional é reforçada por padrões mais claros para atualização de gás e manejo de digestato em muitos mercados.

Ásia-Pacífico

A Ásia-Pacífico capturou 24,1% de participação em 2025, impulsionada pela ampliação da capacidade de processamento de resíduos e pela expansão das iniciativas de energia descentralizada. O crescimento dos resíduos municipais e a rápida urbanização aumentam a necessidade de soluções de desvio e tratamento, apoiando o desenvolvimento de novos projetos. Resíduos industriais e agrícolas oferecem potencial adicional de matéria-prima, com crescente interesse na autossuficiência energética local. O impulso é mais forte em mercados que melhoram a segregação de resíduos, disponibilidade de financiamento de projetos e prontidão de infraestrutura.

América Latina

A América Latina representou 6,4% de participação em 2025, apoiada pelo crescente interesse em projetos de conversão de resíduos em energia e resíduos em energia ligados à agricultura e aterros sanitários. O desenvolvimento de projetos permanece desigual, com a implantação concentrada em locais onde o licenciamento e a infraestrutura de rede ou gás suportam operações consistentes. A profundidade do financiamento e a certeza de aquisição a longo prazo continuam a moldar o ritmo do mercado. Ainda assim, a região oferece potencial atraente de matéria-prima onde os sistemas de coleta de resíduos estão melhorando.

Médio Oriente & África

O Médio Oriente e a África representaram 4,1% de participação em 2025, refletindo a adoção em estágio inicial em muitos mercados. O crescimento é apoiado pela crescente atenção aos desafios dos resíduos municipais e pela necessidade de resiliência energética local. A implantação permanece limitada por sistemas de resíduos fragmentados, complexidade do financiamento de projetos e infraestrutura limitada de atualização ou injeção em certas áreas. Os projetos tendem a progredir mais rapidamente onde modelos público-privados fortalecem a garantia de matéria-prima e a continuidade operacional.

Paisagem Competitiva

A concorrência é moldada por fornecedores de tecnologia e EPC que oferecem plataformas de digestores padronizadas, pacotes modulares de atualização e serviços de O&M a longo prazo para reduzir o risco de execução. O posicionamento no mercado depende cada vez mais da capacidade de oferecer rendimentos confiáveis, apoiar fluxos de trabalho de licenciamento e conformidade e otimizar a captura de valor total em saídas de energia, calor e combustível. A diferenciação também está ligada ao suporte ao ciclo de vida, monitoramento remoto e integração com logística de matéria-prima e soluções de manejo de digestato. Parcerias com compradores de energia e partes interessadas municipais estão se tornando mais centrais à medida que os desenvolvedores priorizam a aquisição estável e pipelines de matéria-prima contratados.

EnviTec Biogas AG está posicionada em torno de caminhos repetíveis de engenharia de plantas e atualização que suportam produtos finais de maior valor. Sua abordagem de portfólio enfatiza o desempenho confiável das plantas, entrega modular e suporte operacional alinhado com metas de tempo de atividade a longo prazo. O foco da empresa em atualização fortalece sua relevância onde a injeção na rede e os contratos de gás renovável estão se expandindo. Este posicionamento também apoia a demanda por retrofit à medida que os operadores buscam rotas de monetização mais altas a partir de ativos de digestão existentes.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas da paisagem competitiva do mercado e informações sobre empresas-chave, incluindo:

- EnviTec Biogas AG

- WELTEC BIOPOWER GmbH

- PlanET Biogas Group GmbH

- BTS Biogas Srl

- Air Liquide SA

- Ameresco, Inc.

- Gasum Oy

- Future Biogas Ltd.

- IES BIOGAS Srl

- ENGIE SA

Foi realizada uma análise qualitativa e quantitativa das empresas para ajudar os clientes a entender o ambiente empresarial mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categorias, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em março de 2026, a PlanET Biogas India, parte do PlanET Biogas Group GmbH, fez uma parceria com a Delta Bio Gas para desenvolver uma instalação de biogás comprimido de 12 TPD em Andhra Pradesh, apoiando a iniciativa SATAT da Índia e expandindo a presença da PlanET no segmento de CBG.

- Em maio de 2025, a WELTEC BIOPOWER GmbH entrou em uma colaboração estratégica com a EAG (Empresarios Agrupados–GHESA) para oferecer projetos EPC turnkey na Espanha, combinando suas expertises para fornecer soluções de energia renovável e ambientais de forma mais eficiente.

- Em maio de 2025, a Gasum Oy adquiriu 100% da NSR Biogas AB e o terço restante da Liquidgas Biofuels Genesis AB, obtendo a propriedade total da planta de biogás de Helsingborg e da operação de atualização adjacente na Suécia.

- Em maio de 2024, a BTS Biogas Srl destacou sua parceria com a A2A em torno de uma carta de intenções para definir uma joint venture para construir novas plantas e reconverter infraestruturas existentes alimentadas por resíduos animais e vegetais.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 4993,22 milhões |

| Previsão de receita em 2032 |

USD 8993,83 milhões |

| Taxa de crescimento (CAGR) |

8,77% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026-2032 |

| Unidades quantitativas |

Milhões de USD |

| Segmentos cobertos |

Por Matéria-Prima; Por Tipo de Digestor; Por Capacidade; Por Aplicação |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

EnviTec Biogas AG; WELTEC BIOPOWER GmbH; PlanET Biogas Group GmbH; BTS Biogas Srl; Air Liquide SA; Ameresco, Inc.; Gasum Oy; Future Biogas Ltd.; IES BIOGAS Srl; ENGIE SA |

| Nº de Páginas |

330 |

Segmentação

Por Matéria-Prima

- Resíduos Bio-Municipais

- Resíduos Agrícolas

- Culturas Energéticas

- Outros

Por Tipo de Digestor

- Digestão Anaeróbica Úmida

- Digestão Anaeróbica Seca

Por Capacidade

- Plantas de Pequeno Porte

- Plantas de Médio Porte

- Plantas de Grande Porte

Por Aplicação

- Geração de Energia

- Geração de Calor

- Combustível para Transporte

- Calor e Energia Combinados (CHP)

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África