Visão Geral do Mercado de Resposta à Demanda Automatizada

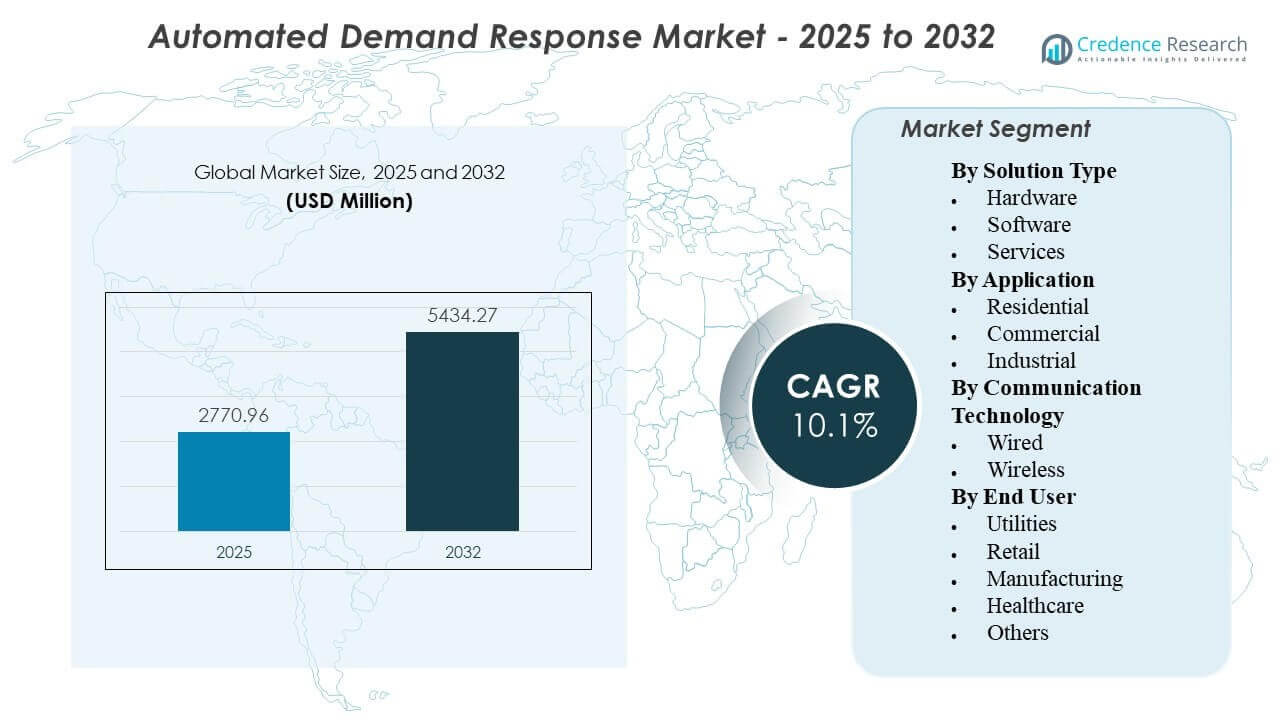

O tamanho do mercado global de Resposta à Demanda Automatizada foi estimado em USD 2.770,96 milhões em 2025 e espera-se que atinja USD 5.434,27 milhões até 2032, crescendo a uma CAGR de 10,1% de 2025 a 2032. O crescimento é impulsionado pela necessidade crescente de concessionárias e grandes consumidores de energia automatizarem a gestão de carga de pico e melhorarem a confiabilidade da rede por meio de ações de resposta mais rápidas e repetíveis. A digitalização contínua das operações da rede e a implantação mais ampla de controles conectados em edifícios e indústrias estão fortalecendo a participação e melhorando o desempenho dos eventos em todo o portfólio de clientes.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Resposta à Demanda Automatizada 2025 |

USD 2.770,96 milhões |

| Mercado de Resposta à Demanda Automatizada, CAGR |

10,1% |

| Tamanho do Mercado de Resposta à Demanda Automatizada 2032 |

USD 5.434,27 milhões |

Tendências e Insights Principais do Mercado

- O mercado foi avaliado em USD 2.770,96 milhões em 2025, refletindo um forte impulso de adoção em programas liderados por concessionárias e habilitados por agregadores.

- Espera-se que o mercado atinja USD 5.434,27 milhões até 2032, apoiado por implantações em escala em bases de clientes comerciais e industriais.

- Espera-se que o mercado se expanda a uma CAGR de 10,1%, indicando investimento sustentado na flexibilidade de carga pronta para automação.

- O período de previsão 2025–2032 destaca ciclos de expansão de programas de vários anos vinculados à modernização da rede e à adoção de dispositivos conectados.

- O ano base 2025 e o ano de previsão 2032 refletem um horizonte de planejamento alinhado com o planejamento de capacidade de concessionárias e ciclos de aquisição de flexibilidade do lado da demanda.

Análise de Segmento

A adoção de resposta à demanda automatizada está se expandindo à medida que concessionárias e grandes usuários de energia passam da participação manual em eventos para a automação que melhora a previsibilidade, reduz a carga operacional e permite um desempenho repetível. Os operadores de programas estão cada vez mais priorizando fluxos de trabalho de ponta a ponta que incluem integração de ativos, despacho de eventos, monitoramento e estruturas de medição, especialmente para portfólios que abrangem vários locais. A economia de implantação melhora quando sistemas de controle de edifícios ou industriais existentes podem ser integrados com complexidade mínima de retrofit, apoiando uma escalabilidade mais rápida em instalações comerciais e cargas industriais selecionadas.

O desempenho do segmento também reflete diferenças na controlabilidade e na tolerância ao risco entre os usuários finais. Edifícios comerciais frequentemente oferecem flexibilidade de alta frequência e baixa interrupção através de estratégias de HVAC, iluminação e refrigeração, enquanto a participação industrial depende de restrições de processo e caminhos de redução projetados. As escolhas de comunicação e o design de soluções enfatizam cada vez mais a implantação rápida, a interoperabilidade e os controles de cibersegurança, com os fornecedores se diferenciando através da capacidade de integração, confiabilidade e escalabilidade em ativos distribuídos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Insights de Tipo de Solução

Software é esperado liderar a adoção porque a resposta à demanda automatizada depende de capacidades de orquestração, como agendamento de eventos, lógica de despacho, monitoramento de portfólio e fluxos de trabalho de relatórios. Os compradores priorizam plataformas que possam integrar-se com medição, ferramentas de operações de rede e controles no local, enquanto suportam a integração escalável em milhares de pontos de extremidade. À medida que os programas amadurecem, a diferenciação de software centra-se cada vez mais na interoperabilidade, automação baseada em políticas e prontidão para verificação de desempenho. Serviços expandem-se juntamente com o software devido à complexidade de integração, necessidades de capacitação do cliente e requisitos de otimização contínua em portfólios de múltiplos locais.

Por Insights de Aplicação

Comercial é esperado permanecer a área de aplicação líder porque os edifícios oferecem cargas controláveis que podem ser automatizadas com interrupção operacional limitada e restrições de conforto claras. Muitos locais comerciais já operam sistemas de gestão de edifícios, o que reduz o tempo de integração e suporta uma implementação mais rápida em cadeias e portfólios. A demanda Industrial permanece significativa onde a flexibilidade pode ser projetada em cargas não críticas, mas a adoção varia com base na sensibilidade do processo e nos requisitos de design específicos do local. A participação Residencial cresce onde dispositivos conectados são comuns, embora os resultados dependam da penetração de dispositivos e da consistência do engajamento do cliente.

Por Insights de Tecnologia de Comunicação

Sem Fio é esperado liderar porque permite a implantação rápida em ativos distribuídos, atrás do medidor, sem necessidade de extensa reconfiguração, tornando-o bem adequado para cadeias comerciais e portfólios geograficamente dispersos. A conectividade sem fio também suporta reformas mais rápidas e maior compatibilidade de dispositivos onde as condições do local variam. As prioridades de adoção incluem cada vez mais a postura de cibersegurança, confiabilidade e resiliência da rede, além da velocidade de instalação. Com Fio permanece importante em ambientes industriais e críticos onde o desempenho determinístico e redes rigidamente controladas são preferidos.

Por Insights de Usuário Final

Utilidades são esperadas ser os principais usuários finais porque projetam, adquirem e operam a maioria dos programas de resposta à demanda automatizada e requerem visibilidade e controle em nível de portfólio. As utilidades também impulsionam os requisitos de integração com sistemas de medição, liquidação e operações de rede, influenciando a seleção de soluções e a diferenciação de fornecedores. A adoção na Manufatura aumenta onde a exposição ao custo de energia é alta e os locais podem implementar flexibilidade estruturada sem impactar os processos principais. A participação na Saúde tende a focar em cargas não clínicas e prioriza segurança, redundância e restrições operacionais rigorosas.

Motores do Mercado de Resposta à Demanda Automatizada

Necessidades de confiabilidade da rede e gestão de carga de pico

As concessionárias estão enfrentando margens de capacidade mais apertadas e eventos de pico mais frequentes, aumentando o valor da flexibilidade de carga confiável. A resposta à demanda automatizada ajuda a converter a resposta voluntária e manual em execução de eventos repetíveis com menor atrito operacional. À medida que a gestão de picos se torna uma ferramenta de planejamento em vez de uma ação isolada, os proprietários de programas priorizam a automação que pode se expandir para milhares de pontos de extremidade. Este motor é mais forte onde as concessionárias exigem desempenho consistente e resposta de despacho mais rápida durante condições de rede restritas.

Expansão de dispositivos conectados e controles de edifícios/industriais

A implantação mais ampla de termostatos inteligentes, sistemas de gestão de edifícios e camadas de controle industrial melhora a base endereçável para resposta automatizada. Quando os sistemas de controle já existem, a ADR pode ser implementada com menos retrofits, acelerando o lançamento do programa e melhorando a economia de participação. Controles conectados também permitem estratégias mais granulares, como redução em etapas, ajustes de ponto de ajuste e lógica de recuperação automatizada. Isso aumenta a redução de carga alcançável sem interromper significativamente o conforto dos ocupantes ou processos críticos.

- Por exemplo, a Enel X relatou que a instalação de armazenamento a frio da Lineage em Oxford, Austrália, dobrou sua capacidade de armazenamento a frio enquanto mantinha o uso de eletricidade em 37 GWh por ano, e o local pode reduzir a demanda em até 3.250 kW por até duas horas durante períodos de alta demanda sem afetar as operações ou a qualidade do produto.

Aumento da volatilidade dos custos de energia e otimização de custos operacionais

Grandes usuários comerciais e industriais buscam cada vez mais ferramentas que reduzam as cobranças de demanda de pico e melhorem a produtividade energética. Programas automatizados reduzem a necessidade de intervenção manual, diminuindo a carga de trabalho e melhorando a consistência em operações de múltiplos locais. Os participantes também se beneficiam de melhor visibilidade no desempenho de eventos e rastreamento de base, o que apoia a governança interna de energia. A narrativa de ROI resultante fortalece a adoção, especialmente entre clientes que gerenciam múltiplas instalações ou operações intensivas em energia.

- Por exemplo, a Enel X documentou que a fábrica da Kimberly-Clark em Huntsville, Ontário, uma instalação de 7 MW, conseguiu reduzir 5,3 MW durante um despacho de 4 horas, permitindo que a planta alinhasse a resposta à demanda com a manutenção planejada em vez de depender exclusivamente de decisões de desligamento manuais.

Apoio político e investimento de concessionárias na flexibilidade do lado da demanda

Muitos mercados de energia estão fortalecendo mecanismos que incentivam a participação do lado da demanda para apoiar o equilíbrio do sistema e adiar atualizações de infraestrutura. As concessionárias estão cada vez mais financiando ou cofinanciando tecnologias capacitadoras para melhorar a adesão e o desempenho, o que acelera a adoção de soluções prontas para automação. À medida que a flexibilidade do lado da demanda se torna parte de agendas mais amplas de modernização da rede, a ADR se beneficia das prioridades de integração em medição, operações de distribuição e programas de clientes. Este motor também apoia ciclos de aquisição de plataformas de longo prazo que favorecem ecossistemas de software e serviços escaláveis.

Desafios do Mercado de Resposta à Demanda Automatizada

Os programas de resposta à demanda automatizada enfrentam complexidade de integração em sites, dispositivos e protocolos heterogêneos, o que pode atrasar os cronogramas de implantação. Os clientes frequentemente operam com gerações mistas de equipamentos, e alcançar um comportamento de controle consistente requer engenharia e testes específicos para cada site. Requisitos de cibersegurança e governança de dados adicionam mais atrito, especialmente quando o despacho remoto toca sistemas operacionais críticos. Esses fatores aumentam o custo de implementação e podem atrasar a ampliação além dos primeiros pilotos.

A garantia de desempenho continua sendo outro desafio, pois os resultados dependem da metodologia de linha de base, da capacidade de resposta dos dispositivos e das restrições operacionais dos clientes durante os eventos. Participantes industriais e de saúde frequentemente impõem limites rígidos sobre o que pode ser reduzido, diminuindo a profundidade da flexibilidade e exigindo lógica de automação cuidadosa. As práticas de medição e verificação podem variar por programa, criando disputas sobre o valor entregue e os resultados de liquidação. À medida que os portfólios crescem, manter a qualidade de resposta consistente em milhares de pontos de extremidade se torna um fardo operacional contínuo.

- Por exemplo, a EnergyHub relatou que se tornou o primeiro fornecedor de DERMS a exceder 1 milhão de recursos energéticos distribuídos sob gestão, com esses recursos entregando 1,35 GW de flexibilidade.

Tendências e Oportunidades do Mercado de Resposta à Demanda Automatizada

Uma tendência chave é a mudança para a orquestração baseada em portfólio em vários tipos de ativos, onde a ADR é coordenada juntamente com controles de edifícios, recursos energéticos distribuídos e cargas flexíveis emergentes. Os operadores de programas estão padronizando fluxos de trabalho de integração e despacho para reduzir o tempo de configuração por site e melhorar a escalabilidade. Essa tendência cria oportunidades para plataformas que simplificam o registro de dispositivos, automatizam estratégias de controle e fornecem forte visibilidade de monitoramento. Fornecedores que podem demonstrar desempenho repetível em grandes frotas estão melhor posicionados para implantações em toda a concessionária.

- Por exemplo, a AutoGrid afirma que sua plataforma gerencia 8 GW de recursos flexíveis em mais de 40 clientes globais de energia, e no programa da Tata Power, apoiou a redução de 75 MW de capacidade de pico nos primeiros seis meses, envolvendo 55.000 clientes residenciais e 6.000 grandes clientes comerciais e industriais.

Outra tendência é o foco crescente na experiência do cliente e na simplicidade operacional, onde a automação deve ser fácil de adotar e confiável nas operações diárias. As soluções estão sendo cada vez mais projetadas para minimizar a interrupção por meio de limites de conforto/processo configuráveis e estratégias mais inteligentes de recuperação de eventos. Isso abre oportunidades em cadeias comerciais, varejistas com múltiplos sites e portfólios de propriedades geridas que valorizam modelos de implantação padronizados. A entrega orientada por serviços e o suporte de otimização a longo prazo estão se tornando mais importantes à medida que os proprietários de programas buscam desempenho sustentado em vez de instalações únicas.

Insights Regionais

América do Norte

A América do Norte lidera com uma estimativa de 38,2% de participação em 2025 devido às estruturas estabelecidas de programas de resposta à demanda, maior penetração de infraestrutura de rede e do lado do cliente, e modelos maduros de participação comercial e industrial. As concessionárias e agregadores nesta região geralmente enfatizam a automação escalável, integração padronizada e confiabilidade operacional, o que apoia a execução repetitiva de eventos em grandes portfólios. Edifícios comerciais permanecem uma base de implantação primária porque a automação pode ser implementada através de controles de edifícios existentes e gestão centralizada de instalações. O ecossistema de fornecedores da região e a capacidade de integração também apoiam um tempo mais rápido para gerar valor em implantações lideradas por concessionárias.

Europa

A Europa representou uma estimativa de 22,7% de participação em 2025, apoiada por fortes agendas de descarbonização e foco crescente na flexibilidade à medida que a penetração de renováveis aumenta nos sistemas de energia. A adoção frequentemente progride através de estruturas específicas de mercado, com a implementação moldada pelo design de programas a nível de país, estruturas regulatórias e requisitos de operadores de rede. A participação na resposta à demanda é fortalecida onde o estoque de edifícios comerciais e clusters industriais podem oferecer flexibilidade previsível sem comprometer a continuidade operacional. Considerações de interoperabilidade e cibersegurança permanecem centrais à medida que as concessionárias integram a automação em estratégias mais amplas de redes inteligentes e flexibilidade.

Ásia-Pacífico

A Ásia-Pacífico capturou uma estimativa de 27,1% de participação em 2025, impulsionada pelo rápido crescimento de carga em centros urbanos, expansão da infraestrutura comercial e estresse na rede que aumenta o valor da gestão de picos e flexibilidade automatizada. A adoção é tipicamente desigual entre os países, com uma aceitação mais rápida em mercados que avançam nas implantações de redes inteligentes e automação conectada de edifícios e indústrias. Grandes portfólios comerciais e indústrias intensivas em energia fornecem casos de uso escaláveis onde barreiras de integração podem ser geridas através de modelos de implantação padronizados. À medida que concessionárias e reguladores expandem programas de flexibilidade, os fornecedores de soluções se beneficiam do aumento da demanda por plataformas de orquestração e conectividade escalável de dispositivos.

América Latina

A América Latina representou uma estimativa de 7,4% de participação em 2025, com a adoção geralmente liderada por programas e projetos e o impulso mais forte onde a modernização da rede e as necessidades de confiabilidade incentivam a flexibilidade do lado da demanda. A participação comercial e industrial pode ser significativa em mercados selecionados, mas a escalabilidade depende da clareza das políticas, ciclos de investimento das concessionárias e implantação de infraestrutura habilitadora. Soluções que minimizam a complexidade de retrofit e proporcionam economias operacionais claras tendem a ganhar tração mais rapidamente. Parcerias e modelos baseados em serviços podem ser importantes para acelerar a integração e melhorar os resultados de desempenho em implantações multi-site.

Oriente Médio & África

O Oriente Médio & África detinha uma estimativa de 4,6% de participação em 2025 e continua sendo um mercado emergente, com a adoção centrada em iniciativas de modernização, grandes usuários comerciais e programas de eficiência direcionados. Os casos de uso de resposta à demanda frequentemente priorizam confiabilidade, gerenciamento de pico e resiliência operacional, especialmente para instalações de alta carga e desenvolvimentos urbanos de rápido crescimento. A implantação geralmente requer planejamento cuidadoso de integração, controles de cibersegurança e salvaguardas operacionais, especialmente em instalações críticas. Espera-se que o crescimento se concentre em mercados com fortes roteiros de digitalização liderados por concessionárias e infraestrutura comercial em expansão.

Cenário Competitivo

A competição é moldada pela capacidade de entregar execução automatizada de eventos confiável em escala, integrar com sistemas de concessionárias e controles do lado do cliente, e apoiar os requisitos de medição e relatórios em portfólios diversificados. Os fornecedores se diferenciam por meio da interoperabilidade da plataforma, suporte a dispositivos e protocolos, postura de cibersegurança e serviços que reduzem a fricção na implantação. À medida que os programas se expandem além dos pilotos, os compradores favorecem cada vez mais soluções que simplificam a integração, padronizam fluxos de trabalho e entregam desempenho consistente em vários segmentos de clientes e tipos de sites.

Itron Inc. está posicionada em torno da habilitação na borda da rede, onde o valor da automação aumenta quando as concessionárias podem coordenar a flexibilidade do lado do cliente com operações de distribuição mais amplas. A abordagem da empresa geralmente se alinha com as prioridades de aquisição de concessionárias que enfatizam prontidão para integração, visibilidade operacional e escalabilidade em grandes áreas de cobertura de terminais. À medida que a resposta à demanda automatizada se expande, a capacidade de conectar medição, operações de rede e controles do lado do cliente torna-se um diferenciador prático para implantações de concessionárias. Este posicionamento apoia implantações que requerem integração padronizada e desempenho repetível em portfólios de clientes heterogêneos.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do cenário competitivo do mercado e informações sobre empresas-chave, incluindo:

- Itron Inc.

- Hitachi, Ltd.

- Mitsubishi Electric Corporation

- Eaton Corporation plc

- General Electric Company

- ABB Ltd.

- Schneider Electric SE

- Siemens AG

- Honeywell International Inc.

- Enel S.p.A. / Enel X

- Johnson Controls, Inc.

- AutoGrid Systems, Inc.

Análises qualitativas e quantitativas das empresas foram conduzidas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais participantes da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categorias, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em fevereiro de 2026, a Tata Power fez uma parceria com a AutoGrid para expandir a gestão inteligente de energia habilitada por IA na Índia, e o anúncio afirmou que o novo programa da Tata Power, baseado na plataforma AutoGrid Flex, também adicionaria uma camada de resposta à demanda automatizada suportada pela sua plataforma de plugue inteligente EZ Home.

- Em dezembro de 2025, a EnergyHub adquiriu o negócio de resposta à demanda de Serviços de Rede da Resideo, uma medida destinada a expandir a capacidade da EnergyHub de ajudar as concessionárias a gerenciar dispositivos conectados, como termostatos, veículos elétricos e baterias, através de uma única plataforma DERMS na borda da rede.

- Em julho de 2025, a Constellation e a GridBeyond lançaram um programa de resposta à demanda alimentado por IA no PJM, utilizando a plataforma de análise preditiva da GridBeyond para ajudar clientes empresariais a reduzir o uso de eletricidade durante períodos de pico, diminuir custos e melhorar a flexibilidade da rede.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 2.770,96 milhões |

| Previsão de receita em 2032 |

USD 5.434,27 milhões |

| Taxa de crescimento (CAGR) |

10,1% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026–2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Perspectiva de Tipo de Solução: Hardware, Software, Serviços;

Por Perspectiva de Aplicação: Residencial, Comercial, Industrial;

Por Perspectiva de Tecnologia de Comunicação: Com Fio, Sem Fio;

Por Perspectiva de Usuário Final: Concessionárias, Varejo, Manufatura, Saúde, Outros |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Itron Inc.; Hitachi, Ltd.; Mitsubishi Electric Corporation; Eaton Corporation plc; General Electric Company; ABB Ltd.; Schneider Electric SE; Siemens AG; Honeywell International Inc.; Enel S.p.A. / Enel X; Johnson Controls, Inc.; AutoGrid Systems, Inc. |

| Nº de Páginas |

330 |

Segmentação

Por Tipo de Solução

- Hardware

- Software

- Serviços

Por Aplicação

- Residencial

- Comercial

- Industrial

Por Tecnologia de Comunicação

Por Usuário Final

- Utilidades

- Varejo

- Manufatura

- Saúde

- Outros

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África