Visão Geral do Mercado

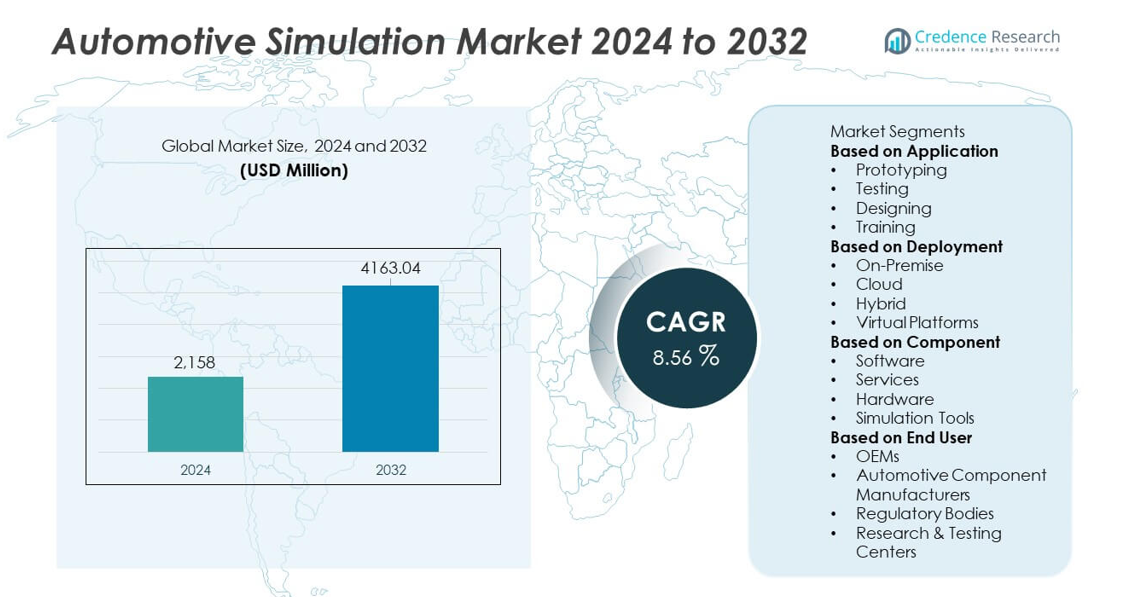

O mercado de Simulação Automotiva alcançou USD 2.158 milhões em 2024 e projeta-se que atinja USD 4.163,04 milhões até 2032, registrando um CAGR de 8,56% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Simulação Automotiva 2024 |

USD 2.158 milhões |

| Mercado de Simulação Automotiva, CAGR |

8,56% |

| Tamanho do Mercado de Simulação Automotiva 2032 |

USD 4.163,04 milhões |

Os principais players no mercado de Simulação Automotiva incluem Siemens Digital Industries Software, ANSYS Inc., Dassault Systèmes, Altair Engineering, MSC Software, Autodesk Inc., dSPACE GmbH, PTC Inc., IPG Automotive GmbH e MathWorks Inc. Essas empresas impulsionam o crescimento por meio de plataformas de simulação avançadas que apoiam o desenvolvimento de veículos elétricos, validação de ADAS e testes virtuais em tempo real. A América do Norte lidera o mercado com uma participação de 36%, apoiada pela forte adoção de engenharia digital e pesquisa de veículos autônomos. A Europa segue com uma participação de 32%, impulsionada por rígidos padrões regulatórios e rápida inovação em veículos elétricos. A Ásia-Pacífico detém uma participação de 26% devido ao aumento da produção de veículos e à expansão da adoção de simulação entre OEMs e fornecedores.

Insights de Mercado

- O mercado de Simulação Automotiva alcançou USD 2.158 milhões em 2024 e está previsto para crescer a um CAGR de 8,56% até 2032.

- A demanda aumenta à medida que os OEMs adotam ferramentas de prototipagem e teste virtuais, com a prototipagem liderando o segmento de aplicação com uma participação de 41% devido à sua capacidade de reduzir os custos de desenvolvimento físico.

- Tendências-chave incluem crescimento na modelagem impulsionada por IA, simulação habilitada por nuvem e integração de gêmeos digitais para um design e validação de veículos mais rápidos e precisos.

- A concorrência se intensifica à medida que grandes fornecedores aprimoram o desempenho do software, expandem as capacidades de simulação de veículos elétricos e ADAS, e fortalecem parcerias com fabricantes automotivos globais.

- A demanda regional permanece forte, com a América do Norte detendo 36% de participação, Europa com 32%, Ásia-Pacífico com 26% e o Resto do Mundo com 6%, impulsionada por diversos níveis de produção automotiva e adoção de engenharia avançada.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Aplicação

O prototipagem lidera o segmento de aplicações com uma participação de 41% devido ao seu papel importante na redução do tempo de desenvolvimento e na minimização dos custos de testes físicos. Os fabricantes automotivos usam protótipos virtuais para avaliar o desempenho, a segurança e a aerodinâmica dos veículos antes de construir modelos físicos. As aplicações de teste também ganham força à medida que as empresas adotam simulações para validar sistemas complexos, como ADAS e powertrains. O design apoia o desenvolvimento mais rápido de conceitos por meio de ferramentas de modelagem avançadas, enquanto as aplicações de treinamento se expandem à medida que a educação baseada em simulação cresce na engenharia automotiva. A mudança para validação digital e a redução da dependência de protótipos físicos continuam impulsionando o domínio da prototipagem baseada em simulação no mercado de Simulação Automotiva.

- Por exemplo, a BMW usou o software Siemens Simcenter para realizar extensas simulações digitais de colisão como parte de seu processo de desenvolvimento, uma prática que é padrão na engenharia automotiva moderna para reduzir a necessidade de protótipos físicos e acelerar o tempo de lançamento no mercado.

Por Implantação

A implantação local detém uma participação de 48% e permanece como o segmento dominante devido à necessidade da indústria automotiva por alta segurança de dados, processamento em tempo real e integração perfeita com sistemas de engenharia existentes. Grandes OEMs e fornecedores de primeiro nível preferem configurações locais para lidar com modelos de veículos sensíveis e algoritmos proprietários. A implantação em nuvem cresce de forma constante à medida que as empresas buscam poder de computação escalável e capacidades de colaboração remota. Sistemas híbridos combinam ambos os benefícios, apoiando fluxos de trabalho flexíveis. Plataformas virtuais se expandem com a crescente adoção de ambientes imersivos de design e teste. O domínio da implantação local reflete o foco da indústria em ambientes de simulação seguros e de alto desempenho.

- Por exemplo, a Volkswagen implantou nós HPC locais para suportar cargas de trabalho de simulação da ANSYS e Siemens. Os engenheiros da Volkswagen usam esses clusters HPC para tarefas complexas, como análise de aerodinâmica, simulações de testes de colisão e desenvolvimento de estratégias de resfriamento de baterias para veículos elétricos.

Por Componente

O software domina o segmento de componentes com uma participação de 52%, já que as plataformas de simulação formam o núcleo dos fluxos de trabalho de design, teste e validação automotiva. Os principais OEMs dependem de software avançado para modelar o comportamento do veículo, otimizar o desempenho estrutural e simular condições reais de condução. Os serviços também crescem à medida que as empresas buscam suporte para personalização, integração e treinamento. O hardware continua essencial para computação de alto desempenho e plataformas de simulação usadas em avaliações complexas. As ferramentas de simulação se expandem com a crescente demanda por ADAS, modelagem de veículos elétricos e simulações de colisão. A forte adoção de software de simulação reflete a mudança da indústria automotiva em direção à engenharia digital e ciclos de desenvolvimento acelerados.

Principais Motores de Crescimento

Crescente Adoção de Prototipagem Virtual e Redução de Custos

A prototipagem virtual impulsiona um forte crescimento à medida que os fabricantes automotivos reduzem a dependência de protótipos físicos para cortar custos de desenvolvimento e encurtar os ciclos de design. A simulação permite que as equipes testem aerodinâmica, comportamento em colisões, eficiência do powertrain e confiabilidade do sistema em ambientes digitais controlados. Essa abordagem melhora a precisão e permite iterações rápidas, apoiando uma inovação mais rápida. Os OEMs integram a simulação mais cedo no processo de design para evitar redesenhos caros e cumprir prazos de produção mais apertados. A mudança para a engenharia digital avançada fortalece a demanda à medida que as empresas buscam ferramentas de simulação eficientes, escaláveis e de alta fidelidade.

- Por exemplo, a Tesla utilizou técnicas analíticas avançadas e simulações computacionais para a aceleração da produção do Model 3, e mais tarde empregou arquitetura baseada em modelos e testes físicos usando um simulador de estrada para avaliar vários cenários de durabilidade.

Expansão dos Veículos Elétricos e Desenvolvimento de ADAS

O aumento dos veículos elétricos e dos sistemas avançados de assistência ao motorista aumenta a necessidade de simulações complexas que avaliam o desempenho das baterias, gestão térmica, navegação autônoma e fusão de sensores. As ferramentas de simulação automotiva ajudam a validar componentes de VE e a avaliar o comportamento de ADAS em diversas condições ambientais. Essas capacidades reduzem os custos de testes de campo e apoiam a conformidade regulatória. À medida que as arquiteturas de VE e os sistemas autônomos se tornam mais avançados, as OEMs dependem da simulação para melhorar a segurança, acelerar a inovação e aumentar a confiabilidade no mundo real. A rápida evolução dessas tecnologias continua a elevar a demanda por simulação entre as equipes de engenharia automotiva globais.

- Por exemplo, a Hyundai Motor utilizou o ANSYS Fluent para testar mais de 400 cenários térmicos de baterias para sua linha de VEs.

Crescente Foco na Conformidade de Segurança e Testes Regulatórios

A simulação automotiva ganha força à medida que os fabricantes enfrentam regulamentações globais de segurança e emissões mais rigorosas. Ambientes de teste virtuais permitem que as empresas modelem cenários de colisão, segurança de pedestres e resultados de emissões sem realizar testes físicos repetidos. Essas ferramentas aumentam a precisão e garantem processos de certificação mais rápidos. A simulação apoia a conformidade com as classificações NCAP, protocolos de segurança autônoma e padrões regulatórios específicos de cada região. Os governos também incentivam a validação digital para reduzir os riscos de testes em estrada. A crescente pressão regulatória leva as empresas a adotar estruturas de simulação robustas que agilizam a validação e melhoram a segurança geral do produto.

Tendências e Oportunidades Principais

Integração de IA, Aprendizado de Máquina e Simulação em Tempo Real

A IA e o aprendizado de máquina transformam os fluxos de trabalho de simulação ao permitir a geração automatizada de modelos, cálculos mais rápidos e insights preditivos. Plataformas de simulação em tempo real ajudam os engenheiros a avaliar instantaneamente o comportamento do veículo em cenários variados, melhorando a tomada de decisões e reduzindo atrasos nos testes. Análises impulsionadas por IA melhoram a modelagem de sensores e a validação de sistemas autônomos. Essas tecnologias também apoiam veículos definidos por software que dependem de atualizações digitais contínuas. À medida que os sistemas automotivos se tornam mais conectados, a simulação aprimorada por IA abre novas oportunidades para manutenção preditiva, otimização adaptativa de design e simulação aprimorada de direção autônoma.

- Por exemplo, a Waymo aplicou o motor de simulação em tempo real do Google para executar 20 milhões de milhas autônomas virtuais por dia em fluxos de trabalho de validação de segurança.

Crescimento da Simulação Baseada em Nuvem e Engenharia Colaborativa

A adoção da nuvem acelera à medida que as equipes de engenharia buscam poder computacional escalável e capacidades de colaboração remota. A simulação baseada em nuvem permite o compartilhamento de dados em tempo real, processamento paralelo e integração perfeita entre centros de desenvolvimento globais. Essa tendência apoia start-ups e empresas de médio porte ao reduzir o investimento em hardware. Plataformas de colaboração virtual permitem a modelagem multi-equipe de componentes de VE, sistemas ADAS e aerodinâmica de veículos. A mudança para ecossistemas em nuvem cria fortes oportunidades para ciclos de desenvolvimento mais rápidos, menores custos operacionais e maior flexibilidade de design entre equipes de engenharia distribuídas.

- Por exemplo, a General Motors utilizou a Amazon Web Services para realizar mais de 70.000 simulações de colisão e estruturais por mês usando clusters de nuvem paralelos.

Principais Desafios

Altos Requisitos Computacionais e Custos de Infraestrutura

Simulações avançadas exigem hardware de computação poderoso, redes de alta largura de banda e software especializado, criando grandes barreiras de custo para empresas menores. Simulações complexas de VE e ADAS exigem processamento em tempo real e amplo armazenamento de dados. Esses requisitos aumentam as despesas operacionais e limitam a adoção entre fabricantes com restrições orçamentárias. Atualizar a infraestrutura de simulação também requer pessoal qualificado e manutenção contínua. O peso financeiro desacelera a implantação em larga escala e força as empresas a equilibrar a eficiência de custos com o avanço tecnológico.

Riscos de Segurança de Dados e Complexidade de Integração

Ambientes de simulação automotiva lidam com designs de veículos sensíveis, algoritmos proprietários e dados de teste confidenciais, tornando a cibersegurança uma preocupação significativa. Plataformas de simulação baseadas em nuvem e conectadas aumentam a exposição a violações. Integrar ferramentas de simulação com sistemas legados, gêmeos digitais e software PLM também apresenta desafios técnicos. A má integração leva a inconsistências de dados e atrasos nos fluxos de trabalho de desenvolvimento. Esses riscos exigem estruturas de segurança fortes, governança robusta de dados e integração de plataforma sem falhas, o que pode desacelerar a adoção no setor automotivo.

Análise Regional

América do Norte

A América do Norte detém uma participação de 36% no mercado de Simulação Automotiva, impulsionada pela forte adoção de ferramentas de engenharia digital entre OEMs e parceiros tecnológicos. A região se beneficia do desenvolvimento avançado de VE, testes de veículos autônomos e regulamentações de segurança rigorosas que levam os fabricantes à validação baseada em simulação. Investimentos crescentes em ADAS e modelagem de sensores fortalecem a demanda nos centros de engenharia. A simulação em nuvem e a análise em tempo real ganham impulso à medida que as empresas modernizam os fluxos de trabalho de design. A presença de provedores líderes de software de simulação aumenta ainda mais a maturidade do mercado. Inovação contínua e requisitos de conformidade regulatória mantêm a América do Norte na vanguarda do desenvolvimento automotivo orientado por simulação.

Europa

A Europa representa uma participação de 32% no mercado de Simulação Automotiva e demonstra forte crescimento apoiado por padrões de emissões rigorosos e avanços rápidos na mobilidade elétrica. OEMs dependem da simulação para otimizar sistemas de bateria, melhorar a eficiência energética e acelerar a pesquisa de direção autônoma. Os centros automotivos estabelecidos da região integram testes virtuais nas fases iniciais de design para reduzir protótipos físicos. A colaboração entre montadoras, fornecedores de simulação e instituições de pesquisa melhora a adoção da tecnologia. O foco crescente na sustentabilidade, conformidade de segurança e veículos definidos por software aumenta ainda mais a demanda. O ecossistema orientado para a inovação da Europa fortalece seu papel como um grande mercado de simulação.

Ásia-Pacífico

A Ásia-Pacífico detém uma participação de 26% no mercado de Simulação Automotiva e cresce rapidamente devido à expansão da produção de veículos, aumento da adoção de VEs e forte apoio governamental à transformação digital. Mercados importantes como China, Japão e Coreia do Sul investem fortemente em tecnologias de simulação para aprimorar a direção autônoma, testes de bateria e prototipagem virtual. OEMs locais integram ferramentas de simulação baseadas em nuvem e habilitadas por IA para reduzir o tempo de desenvolvimento e melhorar a confiabilidade do produto. Redes de fornecedores fortes e competição crescente aceleram a demanda nos centros de engenharia. O ecossistema automotivo em rápido crescimento da região continua a fortalecer a adoção de simulação em diversas aplicações.

Resto do Mundo

A região do Resto do Mundo captura uma participação de 6% do mercado de Simulação Automotiva, apoiada pela crescente modernização da fabricação automotiva no Oriente Médio, África e América Latina. O crescente interesse em engenharia digital e o aumento do investimento em infraestrutura de veículos elétricos impulsionam a adoção de simulações. Montadoras regionais e fornecedores de componentes utilizam simulação para melhorar a conformidade com a segurança e reduzir os custos de teste. Governos incentivam a validação virtual para controle de emissões e certificação de veículos. Embora o mercado ainda esteja em desenvolvimento, a expansão das capacidades de P&D e parcerias com fornecedores globais de tecnologia apoiam o crescimento constante. A região continua a adotar ferramentas de simulação à medida que a inovação automotiva avança.

Segmentações de Mercado:

Por Aplicação

- Prototipagem

- Testes

- Design

- Treinamento

Por Implantação

- No Local

- Nuvem

- Híbrido

- Plataformas Virtuais

Por Componente

- Software

- Serviços

- Hardware

- Ferramentas de Simulação

Por Usuário Final

- OEMs

- Fabricantes de Componentes Automotivos

- Órgãos Reguladores

- Centros de Pesquisa & Testes

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A análise da paisagem competitiva no mercado de Simulação Automotiva destaca grandes players como Siemens Digital Industries Software, ANSYS Inc., Dassault Systèmes, Altair Engineering, MSC Software, Autodesk Inc., dSPACE GmbH, PTC Inc., IPG Automotive GmbH e MathWorks Inc. Essas empresas competem através de plataformas de simulação avançadas que suportam prototipagem virtual, testes de ADAS, desenvolvimento de veículos elétricos e modelagem em tempo real. Os principais fornecedores investem em simulação impulsionada por IA, integração em nuvem e gêmeos digitais de alta fidelidade para aumentar a precisão e reduzir os prazos de desenvolvimento. Parcerias estratégicas com OEMs e fabricantes de componentes fortalecem a adoção de tecnologia em equipes de engenharia globais. Atualizações contínuas de produtos, capacidades computacionais aprimoradas e áreas de aplicação ampliadas ajudam as empresas a manterem vantagem competitiva. À medida que a demanda por engenharia digital acelera, os fornecedores se concentram em soluções de simulação escaláveis, seguras e econômicas que apoiam a inovação mais rápida e a conformidade regulatória em todo o ecossistema automotivo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

Desenvolvimentos Recentes

- Em agosto de 2025, o Ansys R2 também aprimorou suas malhas, análise de carga dinâmica (vibração aleatória) e fluxos de trabalho de análise estrutural em seu produto Discovery.

- Em julho de 2025, a ANSYS, Inc. lançou o 2025 R2, adicionando ferramentas com inteligência artificial, solucionadores de física aprimorados e fluxos de trabalho simplificados.

- Em 2025, a Dassault Systèmes continuou avançando sua oferta de simulação sob o SIMULIA, apoiando simulação multifísica, simulação de sistemas conectados, simulação de manufatura aditiva e fluxos de trabalho baseados em nuvem para auxiliar no design e validação de veículos.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Aplicação, Implantação, Componente, Usuário Final e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A adoção de protótipos virtuais acelerará à medida que os OEMs reduzirem os testes físicos.

- A demanda por simulação de veículos elétricos e baterias aumentará à medida que a eletrificação se expandir.

- A validação de ADAS e direção autônoma impulsionará o uso mais profundo de simulação em tempo real.

- Plataformas de simulação baseadas em nuvem fortalecerão a colaboração global em engenharia.

- A inteligência artificial e o aprendizado de máquina aprimorarão a modelagem preditiva e a precisão da simulação.

- Gêmeos digitais terão uso mais amplo na gestão do ciclo de vida dos veículos.

- Os fornecedores investirão em computação de alto desempenho para suportar simulações complexas.

- Ferramentas de simulação para materiais leves e aerodinâmica terão maior adoção.

- A simulação focada em cibersegurança crescerá à medida que os veículos se tornarem mais conectados.

- Parcerias entre provedores de software e montadoras se expandirão para acelerar a inovação.