Mercado de Sistemas de Energia de Backup

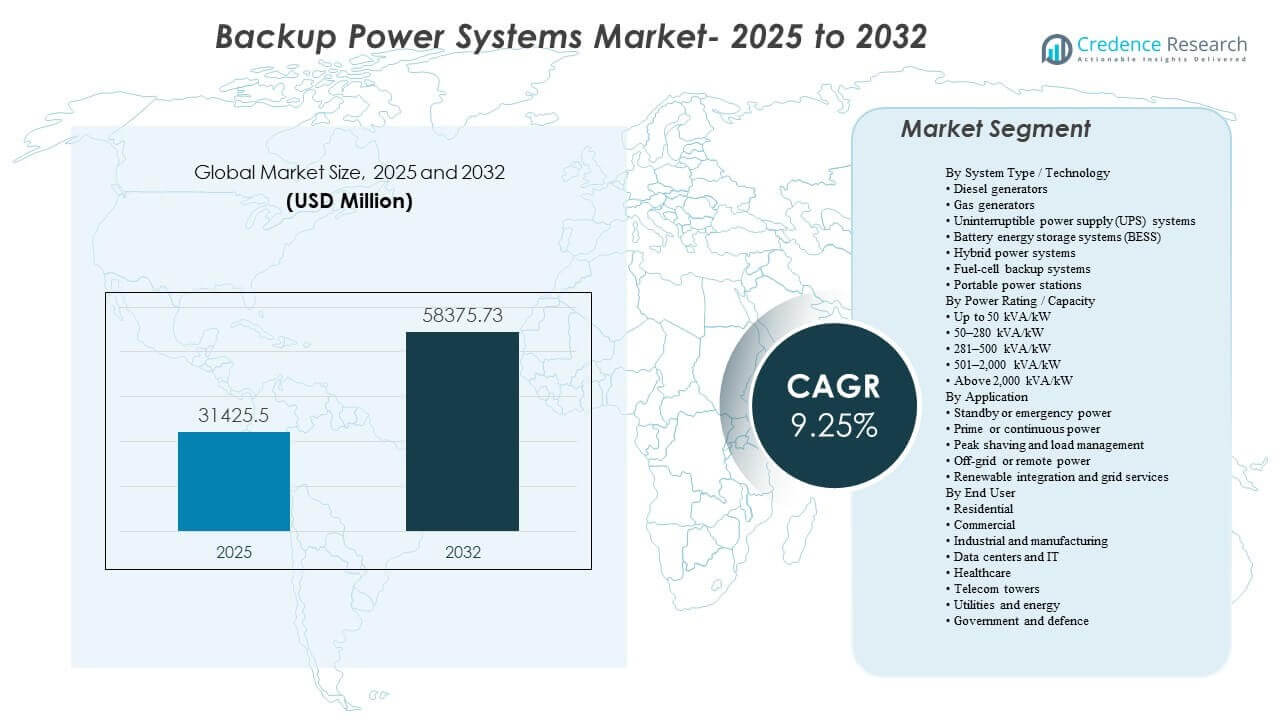

O tamanho do mercado global de Sistemas de Energia de Backup foi estimado em USD 31.425,5 milhões em 2025 e espera-se que atinja USD 58.375,73 milhões até 2032, crescendo a uma CAGR de 9,25% de 2025 a 2032. A demanda está sendo reforçada por requisitos de maior tempo de atividade em cargas críticas, onde até mesmo interrupções curtas se traduzem em perdas operacionais, riscos de segurança e penalidades contratuais. Durante o período de previsão, os investimentos também são apoiados pela modernização da infraestrutura elétrica e pela crescente necessidade de soluções de transferência rápidas e confiáveis em instalações comerciais e industriais, juntamente com a expansão da implantação de arquiteturas de energia resilientes em grandes regiões.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Sistemas de Energia de Backup 2025 |

USD 31.425,5 milhões |

| Mercado de Sistemas de Energia de Backup, CAGR |

9,25% |

| Tamanho do Mercado de Sistemas de Energia de Backup 2032 |

USD 58.375,73 milhões |

Tendências e Insights Principais do Mercado

- Geradores a diesel representaram a maior participação de 9% em 2025, apoiados por cadeias de suprimento maduras, desempenho comprovado e adequação para backup de longa duração.

- Sistemas na faixa de 501–2.000 kVA/kW representaram 6% de participação em 2025, refletindo necessidades comuns de dimensionamento para hospitais, campi e instalações críticas de médio porte.

- Energia de emergência/reserva liderou a demanda por aplicações com uma participação de 8% em 2025, impulsionada por requisitos de conformidade e programas de continuidade de negócios.

- Indústria e manufatura detiveram 6% de participação em 2025, sustentadas por alta sensibilidade a paradas em ambientes de produção automatizados.

- Ásia-Pacífico capturou 60% de participação em 2025, apoiada pela rápida expansão da infraestrutura e maior penetração de backup em economias industriais e digitais de rápido crescimento.

Análise de Segmento

A aquisição de energia de backup está cada vez mais sendo estruturada em torno de resultados de resiliência em vez de apenas categorias de equipamentos, especialmente para instalações com metas rigorosas de tempo de atividade e altos custos de interrupção. Os compradores estão priorizando soluções que possam oferecer desempenho de transferência confiável, tempo de execução previsível e facilidade de manutenção simplificada, o que mantém as tecnologias existentes relevantes enquanto acelera o interesse em arquiteturas integradas. À medida que o monitoramento e os controles amadurecem, os sistemas de backup estão sendo especificados com requisitos mais rigorosos para diagnósticos remotos, testes automatizados e gestão de ativos em nível de frota para melhorar a prontidão e reduzir o risco de manutenção.

Ao mesmo tempo, o mercado está mudando constantemente em direção à hibridização, onde os sistemas combinam várias tecnologias para equilibrar tempo de execução, emissões, pegada e velocidade de resposta. Sistemas UPS e baseados em bateria estão ganhando força em aplicações que precisam de suporte quase instantâneo e transições de carga mais suaves, enquanto motores continuam a ancorar requisitos de backup de longa duração. Essas dinâmicas estão fortalecendo a demanda por soluções integradas que combinam eletrônica de potência, armazenamento, controles e suporte de serviço, especialmente em ambientes onde conformidade, restrições de espaço ou limitações de ruído influenciam as decisões de aquisição.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Tipo de Sistema / Insights de Tecnologia

Geradores a diesel representaram a maior participação de 38,9% em 2025. Eles permanecem a escolha padrão para backup de longa duração e cargas pesadas devido à confiabilidade comprovada, ampla disponibilidade de serviço e logística de combustível estabelecida na maioria dos mercados finais. Conjuntos a diesel também se integram bem em arquiteturas de espera padronizadas em locais industriais e instalações críticas. Enquanto soluções alternativas estão se expandindo, o diesel continua a dominar onde a certeza de tempo de execução, implantação rápida e familiaridade operacional são decisivas.

Por Classificação de Potência / Insights de Capacidade

O segmento de 501–2.000 kVA/kW representou a maior participação de 30,6% em 2025. Esta faixa se alinha com perfis de carga típicos para instalações de saúde, campi comerciais e infraestrutura digital de médio porte que requerem backup robusto sem engenharia ultra-grande sob medida. Configurações padronizadas nesta faixa suportam execução de projetos mais rápida, planejamento de manutenção mais fácil e escalabilidade modular. Também coincide com a mudança do mercado em direção a cargas críticas distribuídas em vários locais, em vez de instalações mega únicas em muitos casos de uso.

Por Insights de Aplicação

Energia de espera ou emergência representou a maior participação de 52,8% em 2025. Requisitos regulatórios, obrigações de segurança e políticas de continuidade de negócios tornam a capacidade de espera inegociável para muitas instalações, sustentando uma demanda consistente nas categorias comerciais e industriais. Os compradores frequentemente especificam sistemas de espera com testes de confiabilidade rigorosos, requisitos de transferência rápida e compromissos de serviço para garantir prontidão. Esses fatores mantêm a demanda de reposição estável e impulsionam atualizações para sistemas com melhor monitoramento, automação e suporte ao ciclo de vida.

Por Insights de Usuário Final

Industrial e manufatura representaram a maior participação de 22,6% em 2025. Riscos de inatividade em produção automatizada, indústrias de processo e operações contínuas elevam o valor de soluções de backup confiáveis e cobertura de serviço abrangente. As instalações também exigem qualidade de energia estável para proteger equipamentos sensíveis e reduzir perdas de reinício, o que fortalece a demanda por configurações coordenadas de gerador, UPS e controle. À medida que as plantas se modernizam e aumentam a eletrificação, os sistemas de backup estão sendo especificados de forma mais estratégica como parte de programas de resiliência operacional.

Fatores de Mercado de Sistemas de Energia de Backup

Aumento da Densidade de Carga Crítica e Requisitos de Tempo de Atividade

Operações críticas estão se expandindo em setores que não podem tolerar interrupções, incluindo serviços digitais, saúde e manufatura de alto valor. Mesmo interrupções breves podem desestabilizar sistemas de segurança, invalidar processos ou causar perdas de dados e equipamentos. Isso fortalece o investimento em arquiteturas de espera, redundância e desempenho de transferência mais rápido. Os compradores também exigem maior prontidão do sistema por meio de testes automatizados, manutenção preditiva e garantias de serviço.

- Por exemplo, a Cummins afirma que seu sistema de monitoramento remoto PowerCommand 550 pode monitorar e controlar até 12 dispositivos no local e permite que os operadores iniciem e interrompam remotamente testes de geradores e de chaves de transferência, enquanto enviam alertas de eventos do sistema de energia por e-mail ou mensagem de texto.

Pressões de Confiabilidade da Rede e Exposição a Climas Extremos

O risco de distúrbios na rede é um fator central em muitos mercados, à medida que a volatilidade climática e o crescimento da carga aumentam a frequência e a duração das interrupções em certas regiões. As organizações estão tratando a energia de backup como mitigação de risco para proteger a continuidade da receita e a qualidade do serviço. Isso reforça a adoção em edifícios comerciais, locais industriais e infraestrutura comunitária. Também apoia a demanda por soluções que possam ser implantadas rapidamente e mantidas de forma confiável.

- Por exemplo, a instalação de backup da Caterpillar no Piscataway Community Center utiliza dois conjuntos geradores a gás Cat G3512 em uma configuração N+1, e o sistema é projetado para iniciar e aceitar carga em até 10 segundos conforme NFPA 110, com controladores EMCP 4.4 gerenciando sequências de paralelismo e gerenciamento de carga.

Expansão da Infraestrutura Digital e Necessidades de Energia Distribuída

As expansões de infraestrutura digital aumentam a demanda por proteção de energia em camadas, desde o suporte de UPS até o backup de longa duração. As instalações também estão se tornando mais distribuídas, exigindo soluções de backup padronizadas e repetíveis que possam ser escaladas em vários locais. Essas mudanças apoiam arquiteturas modulares, melhores controles e maior capacidade de manutenção. As aquisições estão enfatizando cada vez mais o desempenho ao longo do ciclo de vida, não apenas a compra de equipamentos.

Integração Tecnológica e Hibridização de Arquiteturas de Backup

O mercado está se movendo em direção a soluções integradas que combinam motores, UPS e armazenamento com sistemas de controle avançados. Configurações híbridas podem melhorar a velocidade de resposta, reduzir o consumo de combustível em certos ciclos de trabalho e apoiar um gerenciamento de carga mais suave. À medida que as pilhas de controle amadurecem, os ativos de backup podem ser gerenciados de forma mais inteligente em frotas e locais. Isso fortalece a demanda por fornecedores que oferecem tanto amplitude de equipamentos quanto ecossistemas de software/serviço robustos.

Desafios do Mercado de Sistemas de Energia de Backup

A volatilidade do lado da oferta e a complexidade da execução de projetos podem restringir cronogramas, especialmente para implantações de grande capacidade que dependem de componentes especializados e expertise em comissionamento. Prazos de entrega, restrições de instalação e requisitos de conformidade podem adicionar custo e carga de coordenação para os compradores, especialmente em retrofits e instalações com espaço limitado. Esses fatores aumentam a importância de integradores experientes e redes de suporte de fornecedores.

- Por exemplo, a Wärtsilä afirma que sua plataforma Modular Block utiliza motores a gás 34SG com potência entre aproximadamente 6 MW e 10 MW cada, e que um bloco completo pode ser montado no local em cerca de cinco semanas, excluindo o trabalho de fundação, com apenas um guindaste relativamente simples necessário para levantamento de cargas pesadas, o que demonstra como o design modular e o suporte de execução experiente podem reduzir materialmente a complexidade de instalação em projetos com restrições.

Emissões, ruído e restrições de licenciamento continuam sendo desafios principais, especialmente para sistemas baseados em motores em ambientes urbanos densos ou regulamentados. Os clientes podem precisar de investimentos adicionais em pós-tratamento, mitigação acústica, conformidade de armazenamento de combustível e monitoramento para atender aos requisitos do local. Isso pode aumentar os custos totais de propriedade e prolongar os ciclos de aquisição. Como resultado, os compradores avaliam cada vez mais alternativas multitecnológicas e configurações híbridas para atender às restrições do local.

Tendências e Oportunidades no Mercado de Sistemas de Energia de Backup

Os sistemas de energia híbridos estão emergindo como uma configuração preferida em aplicações que precisam tanto de resposta imediata quanto de tempo de execução prolongado. A combinação de UPS, BESS e backup de motor pode melhorar o desempenho de transferência, reduzir riscos transitórios e proporcionar modos de operação mais flexíveis. Isso cria oportunidades para soluções integradas que simplificam o design e a comissionamento. Fornecedores que oferecem controles integrados e gerenciamento remoto estão posicionados para capturar implantações de maior valor.

- Por exemplo, o BESS totalmente integrado de 500 kW/250 kWh da Aggreko pode operar em modo ilha ou como parte de uma solução híbrida com um gerador, utiliza um controlador ECO para monitorar baterias e eletrônica de potência, suporta capacidade de sobrecarga de até 10% do valor nominal por até 1 minuto, e conta com suporte de monitoramento remoto.

O armazenamento de energia em baterias e plataformas UPS avançadas estão ganhando atenção onde a rápida transição, eficiência espacial e menor ruído são prioridades. Além do backup, as organizações estão explorando como o armazenamento pode apoiar estratégias de gerenciamento de carga e otimização operacional. Isso expande a oportunidade endereçável de puro backup para programas mais amplos de resiliência e qualidade de energia. Soluções que combinam cobertura de serviço com monitoramento orientado por software provavelmente verão uma adoção crescente.

Insights Regionais

América do Norte

A América do Norte representou 27,10% de participação em 2025, apoiada por alta penetração de backup em instalações comerciais e crescentes investimentos em energia resiliente para infraestrutura crítica. A demanda é reforçada pela forte adoção de sistemas de espera para continuidade dos negócios e maior sensibilidade a interrupções relacionadas ao clima em várias sub-regiões. A aquisição geralmente enfatiza cobertura de serviço, implantação rápida e desempenho de transferência confiável. As atualizações também refletem maior interesse em plataformas UPS modernas e monitoramento integrado.

Europa

A Europa representou 22,80% de participação em 2025, moldada pela modernização dos sistemas elétricos e maior foco em soluções de backup compatíveis, eficientes em espaço e de menor ruído. Muitos compradores priorizam confiabilidade, repetibilidade e integração nos fluxos de trabalho de gerenciamento de instalações. A região também mostra demanda constante de substituição à medida que ativos mais antigos são atualizados para maior eficiência e melhor monitoramento. Configurações híbridas e suportadas por baterias estão ganhando relevância onde as restrições do local e as expectativas regulatórias são mais rigorosas.

Ásia-Pacífico

A Ásia-Pacífico liderou com 38,60% de participação em 2025, impulsionada por rápidas construções de infraestrutura, expansão da capacidade industrial e aumento da implantação de serviços digitais que exigem energia resiliente. A atividade de construção em larga escala e o crescimento em instalações críticas estão apoiando a demanda consistente por arquiteturas baseadas em motores e pesadas em eletrônica de potência. Em vários mercados, a adoção de backup também é reforçada pela variabilidade da rede e pela necessidade de continuidade operacional. A escala e diversidade regionais continuam a criar fortes oportunidades para sistemas modulares e padronizados.

América Latina

A América Latina representou 3,60% de participação em 2025, com a demanda concentrada em centros comerciais e locais industriais onde o risco de interrupção e os requisitos de continuidade operacional justificam o investimento. O mercado é apoiado pelo desenvolvimento de infraestrutura e modernização dos sistemas de energia das instalações. Os compradores frequentemente priorizam designs econômicos, facilidade de manutenção e disponibilidade de serviços. As oportunidades de crescimento permanecem ligadas à expansão de serviços críticos e programas de resiliência industrial.

Médio Oriente & África

O Médio Oriente & África contribuíram com 7,90% de participação em 2025, apoiados por investimento em infraestrutura, expansão de instalações críticas e maior dependência de soluções de backup em submercados específicos. Grandes projetos e implantações críticas favorecem soluções robustas, com suporte de serviço, que podem operar de forma confiável em condições desafiadoras de local. A região também apresenta oportunidades para sistemas embalados e escaláveis alinhados com novos desenvolvimentos em infraestrutura comercial e digital. A presença de serviço e a capacidade de execução de projetos continuam a ser diferenciais chave.

Paisagem Competitiva

A competição é caracterizada por uma mistura de OEMs globais e especialistas em gestão de energia que se diferenciam através da amplitude de produtos, desempenho de confiabilidade, capacidades de integração e cobertura de serviços. Os fornecedores competem na entrega total de soluções, incluindo controles, monitoramento, suporte à instalação e serviços de ciclo de vida, em vez de apenas no preço do equipamento. Parcerias com integradores e operadores de instalações são importantes para grandes implantações, especialmente em ambientes críticos. A capacidade de suportar arquiteturas híbridas e implementações padronizadas em vários locais está moldando cada vez mais a seleção de fornecedores.

Caterpillar Inc. permanece um fornecedor proeminente em aplicações de standby de alta confiabilidade e energia primária, apoiado por amplos portfólios de geradores e forte cobertura de serviços globais. O posicionamento da empresa se beneficia de desempenho comprovado em ciclos de trabalho pesado e da capacidade de suportar sistemas projetados para locais complexos. Seu ecossistema de revendedores e parceiros de serviço fortalece a capacidade de resposta à manutenção e a disponibilidade de peças. Esta abordagem está alinhada com as prioridades dos compradores em instalações industriais e instalações críticas onde a certeza de tempo de execução e a capacidade de manutenção são centrais.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas da paisagem competitiva do mercado e informações sobre empresas-chave, incluindo:

- Caterpillar Inc.

- Cummins Inc.

- Generac Holdings Inc.

- Generac Power Systems, Inc.

- Kohler Co.

- Eaton Corporation plc

- Schneider Electric SE

- Atlas Copco AB

- ABB Ltd.

- Vertiv Holdings Co.

- Mitsubishi Electric Corporation

- Mitsubishi Heavy Industries Ltd.

- Emerson Electric Co.

- CyberPower Systems, Inc.

A análise qualitativa e quantitativa das empresas foi realizada para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais players da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categorias, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em um anúncio de janeiro de 2025, a BLUETTI revelou novas linhas de produtos de energia de backup na CES 2025, incluindo o Apex 300 e o sistema EnergyPro 6K de nível profissional. A empresa afirmou que esses lançamentos foram projetados para atender usuários que vão desde proprietários iniciantes em busca de soluções de bateria de backup até clientes com necessidades mais avançadas de armazenamento de energia doméstica.

- Em um anúncio de julho de 2025, a Eaton informou que assinou um acordo para adquirir a Resilient Power Systems Inc., uma empresa que desenvolve soluções de energia baseadas em tecnologia de transformadores de estado sólido. A Eaton afirmou que a aquisição apoiaria aplicações futuras em armazenamento de energia em baterias e mercados relacionados à distribuição de energia, ajudando a expandir suas ofertas avançadas de backup e resiliência.

- Em um anúncio de setembro de 2025, a Jackery revelou o HomePower 3600 Plus na RE+ 2025 como o produto principal de sua recém-introduzida linha Essential Home Backup. A empresa também apresentou modelos adicionais na série, posicionando-os como soluções de backup automáticas, flexíveis e mais acessíveis para residências enfrentando instabilidade da rede e riscos climáticos severos.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 31.425,5 milhões |

| Previsão de receita em 2032 |

USD 58.375,73 milhões |

| Taxa de crescimento (CAGR) |

9,25% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026–2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Tipo de Sistema / Perspectiva Tecnológica; Por Classificação de Potência / Perspectiva de Capacidade; Por Perspectiva de Aplicação; Por Perspectiva de Usuário Final |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Caterpillar Inc.; Cummins Inc.; Generac Holdings Inc.; Generac Power Systems, Inc.; Kohler Co.; Eaton Corporation plc; Schneider Electric SE; Atlas Copco AB; ABB Ltd.; Vertiv Holdings Co.; Mitsubishi Electric Corporation; Mitsubishi Heavy Industries Ltd.; Emerson Electric Co.; CyberPower Systems, Inc. |

| Nº de Páginas |

336 |

Por Segmentação

Por Tipo de Sistema / Tecnologia

- Geradores a diesel

- Geradores a gás

- Sistemas de fonte de alimentação ininterrupta (UPS)

- Sistemas de armazenamento de energia em baterias (BESS)

- Sistemas de energia híbrida

- Sistemas de backup com célula de combustível

- Estações de energia portáteis

Por Classificação de Potência / Capacidade

- Até 50 kVA/kW

- 50–280 kVA/kW

- 281–500 kVA/kW

- 501–2.000 kVA/kW

- Acima de 2.000 kVA/kW

Por Aplicação

- Energia de emergência ou reserva

- Energia principal ou contínua

- Redução de picos e gestão de carga

- Energia fora da rede ou remota

- Integração de renováveis e serviços de rede

Por Usuário Final

- Residencial

- Comercial

- Industrial e manufatura

- Centros de dados e TI

- Saúde

- Torres de telecomunicações

- Utilidades e energia

- Governo e defesa

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África