Visão Geral do Mercado

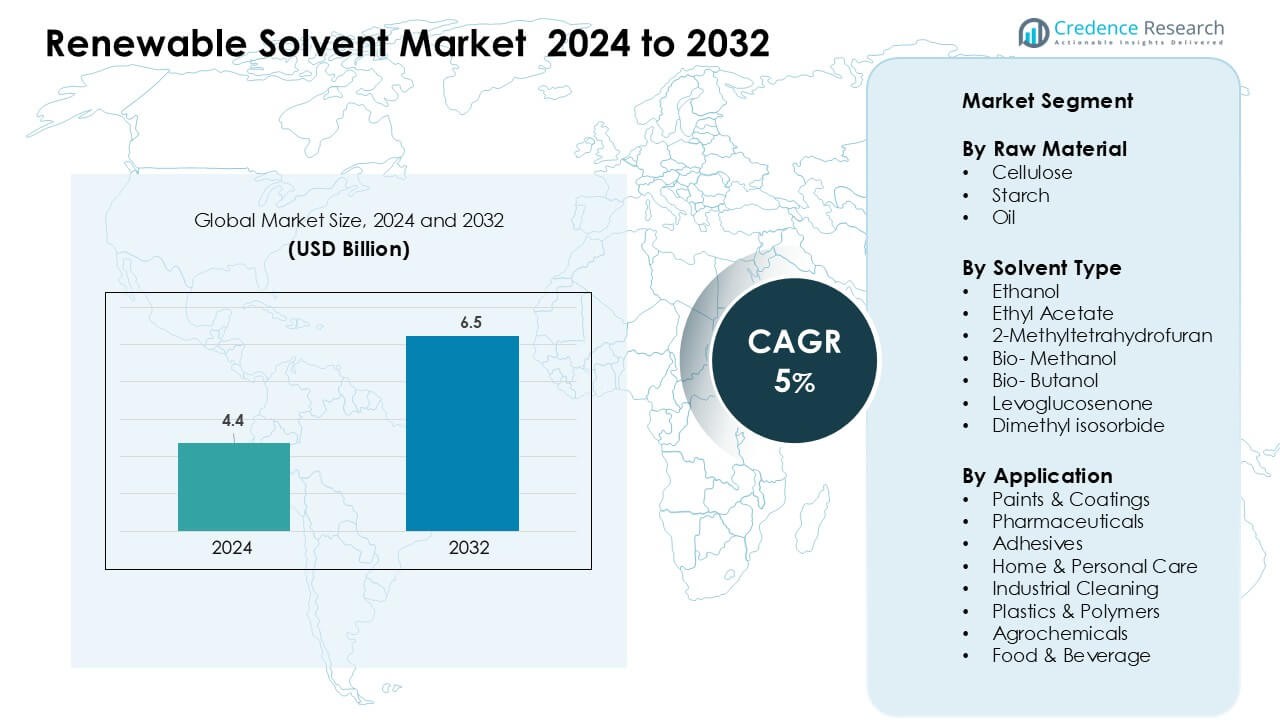

O mercado de solventes renováveis foi avaliado em USD 4,4 bilhões em 2024 e espera-se que atinja USD 6,5 bilhões até 2032, crescendo a uma CAGR de 5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Solventes Renováveis 2024 |

USD 4,4 Bilhões |

| Mercado de Solventes Renováveis, CAGR |

5% |

| Tamanho do Mercado de Solventes Renováveis 2032 |

USD 6,5 Bilhões |

O mercado de solventes renováveis é moldado por líderes como Wilmar Sugar Pty Ltd., Vertec BioSolvents, CREMER OLEO GmbH & Co. KG, InKemia Green Chemicals, Cargill, Neste, ADM, GODAVARI BIOREFINERIES LTD, Dow e Liberty Chemicals SRL. Essas empresas competem por meio de capacidades avançadas de biorrefinaria, integração diversificada de matérias-primas e formulações de solventes verdes de alto desempenho, adaptadas para aplicações em revestimentos, produtos farmacêuticos, limpeza industrial e cuidados pessoais. A América do Norte emergiu como a região líder em 2024 com uma participação de 34%, impulsionada por forte apoio regulatório, rápida adoção de materiais com baixo VOC e crescentes investimentos na produção química sustentável.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas do Mercado

- O mercado de solventes renováveis alcançou USD 4,4 bilhões em 2024 e está projetado para atingir USD 6,5 bilhões até 2032, crescendo a uma CAGR de 5%.

- A demanda cresceu à medida que as indústrias mudaram de petro-solventes para alternativas mais seguras e biodegradáveis, impulsionadas por regras rigorosas de VOC e forte adoção em tintas, revestimentos, produtos farmacêuticos e limpeza industrial; os solventes à base de celulose detiveram a maior participação de matéria-prima com 42%.

- As tendências destacaram o rápido crescimento das tecnologias de resíduos para solventes, o aumento do uso de bio-metanol e acetato de etila, e o investimento crescente em biorrefinarias de próxima geração produzindo solventes verdes de alta pureza para produtos químicos especiais.

- A concorrência se intensificou à medida que Wilmar Sugar, Vertec BioSolvents, CREMER OLEO, Neste, Cargill, ADM, Dow e GODAVARI BIOREFINERIES expandiram a capacidade de produção, melhoraram a integração de matérias-primas e fizeram parcerias com fabricantes de revestimentos e cuidados pessoais para formulações sustentáveis.

- A América do Norte liderou o mercado com 34% de participação, seguida pela Europa com 31% e Ásia-Pacífico com 27%, enquanto tintas e revestimentos permaneceram como o segmento de aplicação dominante com 34% de participação.

Análise de Segmentação de Mercado:

Por Matéria-Prima

A celulose deteve a participação dominante em cerca de 42% em 2024 devido à forte demanda de produtores de tintas, revestimentos e produtos farmacêuticos em busca de insumos de baixa toxicidade e biodegradáveis. Os solventes à base de celulose oferecem desempenho estável, suportam a redução de VOC e estão alinhados com as regras globais de sustentabilidade. O amido seguiu à medida que as marcas usaram matérias-primas de base biológica para melhorar a segurança dos produtos em bens de cuidados pessoais e domésticos. Solventes renováveis derivados de óleo também cresceram à medida que os fabricantes adotaram ésteres de origem vegetal para melhor solvência e compatibilidade aprimorada em aplicações de limpeza industrial e adesivos.

- Por exemplo, o Circa Group desenvolveu o Cyrene™, um solvente bio-baseado derivado de resíduos de celulose. A empresa operou uma planta de demonstração na Tasmânia com capacidade anual de cerca de 50 toneladas.

Por Tipo de Solvente

O etanol liderou o segmento com quase 38% de participação em 2024, apoiado pela ampla disponibilidade, baixo custo e forte aceitação em revestimentos, agentes de limpeza e formulações farmacêuticas. O acetato de etila e o bio-metanol expandiram devido à sua maior biodegradabilidade e perfis de evaporação melhorados que ajudam a reduzir emissões nocivas. Opções avançadas como 2-metiltetrahidrofurano e levoglucosenona ganharam força em processos químicos especializados à medida que os produtores se voltaram para sistemas de solventes mais seguros e não derivados de petróleo para atender às regras ambientais e de segurança no trabalho cada vez mais rigorosas em todo o mundo.

- Por exemplo, o Cyrene™ do Circa Group é um solvente renovável derivado de celulose posicionado como uma alternativa mais segura ao NMP e DMF. Avaliações da empresa e de parceiros mostram que o Cyrene™ oferece solvência e polaridade comparáveis em processos químicos exigentes. O solvente é produzido na instalação de demonstração da Circa na Tasmânia com uma capacidade anual de cerca de 50 toneladas.

Por Aplicação

Tintas e revestimentos dominaram o segmento de aplicação com cerca de 34% de participação em 2024, impulsionados pela crescente adoção de formulações ecológicas nos setores de construção, automotivo e industrial. Os produtos farmacêuticos também apresentaram crescimento constante à medida que os fabricantes de medicamentos integraram solventes renováveis para melhorar a segurança dos trabalhadores e atender aos mandatos de química verde. Aplicações em adesivos, limpeza industrial e cuidados pessoais expandiram à medida que as marcas visavam menores emissões e maior conformidade regulatória. Produtores de plásticos, polímeros, agroquímicos e alimentos e bebidas também aumentaram o uso para melhorar as pontuações de sustentabilidade e reduzir a dependência de petroquímicos.

Principais Motores de Crescimento

Crescente Demanda por Produtos Químicos de Baixa Emissão e Bio-Baseados

Fabricantes de revestimentos, produtos farmacêuticos e produtos de limpeza aumentaram o uso de solventes renováveis à medida que as regulamentações empurraram as indústrias para uma química mais segura e de menor emissão. A mudança veio de restrições crescentes sobre solventes à base de petróleo que contribuem para emissões de VOC e riscos no local de trabalho. Os produtores adotaram opções renováveis para alinhar-se aos objetivos climáticos globais e fortalecer a conformidade com as regras regionais. As empresas também promoveram produtos bio-baseados para melhorar a sustentabilidade da marca e reduzir a dependência de matérias-primas fósseis. A transição acelerou à medida que as indústrias procuravam materiais com forte poder de solvência, perfis de manuseio mais seguros e menor impacto ambiental. Essa tendência posicionou os solventes renováveis como um componente estratégico nos planos de descarbonização de longo prazo.

- Por exemplo, a Eastman é uma empresa global de materiais especiais com forte presença em solventes bio-baseados. A empresa comercializa o solvente Eastman Omnia™, que é derivado de matérias-primas renováveis à base de celulose. A Eastman também aplica tecnologias de éster de celulose em todo o seu portfólio de materiais sustentáveis.

Expansão da Manufatura Verde em Diversas Indústrias

Indústrias adotaram sistemas de fabricação verde, aumentando a demanda por solventes renováveis que apoiam um processamento mais limpo. O crescimento veio de empresas automotivas, de construção e de bens de consumo que mudaram para revestimentos, adesivos e agentes de limpeza ecologicamente corretos. Muitas marcas redesenharam linhas de produção para reduzir emissões e atender a metas internas de sustentabilidade. Solventes renováveis ofereceram compatibilidade com sistemas à base de água e melhoraram o desempenho em formulações de alto valor. A demanda também aumentou nos setores farmacêutico e de polímeros, onde os fabricantes atualizaram equipamentos para lidar com compostos de origem biológica. Essas mudanças aumentaram a compra de solventes renováveis com pontos de ebulição estáveis, forte capacidade de solvência e melhor desempenho em segurança para os trabalhadores. A ampla adoção fortaleceu a demanda a longo prazo.

- Por exemplo, o processo Greenlist™ da SC Johnson é um programa interno de longa data, baseado em ciência, lançado em 2001 para avaliar o impacto dos ingredientes na saúde humana e no meio ambiente e melhorar continuamente o perfil de segurança das formulações de seus produtos.

Preferência Crescente do Consumidor por Produtos Mais Seguros e Naturais

A conscientização do consumidor levou as marcas a adotar solventes renováveis que ajudam a reduzir resíduos nocivos em aplicações domésticas, de cuidados pessoais e relacionadas a alimentos. Os consumidores preferiram produtos feitos com componentes derivados de plantas e biodegradáveis que estão alinhados com as expectativas de rótulos limpos. As empresas reformularam produtos de limpeza, cosméticos e revestimentos de embalagens para atender a essas preferências enquanto melhoravam a segurança dos produtos. O foco crescente do varejo em rótulos de sustentabilidade apoiou ainda mais a demanda por solventes de base biológica. Os fabricantes usaram opções renováveis para reduzir os riscos de exposição a toxinas e melhorar a qualidade do ar interno. Essa mudança contribuiu para a rápida adoção nas categorias domésticas e de higiene, expandindo o mercado de soluções de solventes de alta pureza e origem natural.

Tendências e Oportunidades Principais

Adoção de Tecnologias Avançadas de Solventes Derivados de Biomassa

Os produtores investiram em solventes de próxima geração derivados de biomassa que oferecem maior pureza e desempenho aprimorado para aplicações especiais. Tecnologias como fermentação engenheirada e conversão catalítica criaram solventes com comportamento de reação previsível e impurezas reduzidas. Essas inovações ajudaram as empresas a substituir equivalentes petroquímicos em produtos farmacêuticos, agroquímicos e processamento de polímeros. Novas moléculas de base biológica também permitiram maior eficiência na fabricação de revestimentos e produtos químicos especiais. Empresas que entraram nesse espaço ganharam oportunidades através de tecnologias de solventes patenteadas que apoiam um forte crescimento em formulações sustentáveis. A crescente demanda por solventes verdes de alto desempenho criou espaço para linhas de produtos diferenciadas.

Crescimento de Caminhos de Matérias-Primas Circulares e Baseadas em Resíduos

Os produtores exploraram modelos de matérias-primas circulares usando resíduos agrícolas, resíduos de celulose e fluxos secundários de biomassa. Esses processos reduziram o descarte em aterros e diminuíram a intensidade de carbono em toda a cadeia de produção de solventes. As empresas desenvolveram novas rotas para produzir etanol, acetato de etila e solventes especiais usando açúcares residuais e matérias-primas lignocelulósicas. Essa tendência abriu oportunidades para produção econômica e reivindicações de sustentabilidade mais fortes. Os governos apoiaram esses caminhos através de incentivos para valorização de resíduos e fabricação de baixo carbono. A mudança permitiu aos fabricantes garantir suprimentos estáveis de matérias-primas enquanto reduziam a exposição a preços voláteis de petróleo. Modelos de produção circular criaram escalabilidade a longo prazo para solventes renováveis.

- Por exemplo, a LanzaTech utiliza tecnologia de fermentação a gás para converter gases residuais industriais em etanol. A empresa opera instalações comerciais que produzem dezenas de milhares de toneladas de etanol anualmente a partir de carbono residual. Este etanol é fornecido como matéria-prima renovável para a fabricação química subsequente.

Expansão da Química Verde em Indústrias de Alto Valor

As indústrias farmacêutica, eletrônica e de polímeros expandiram o uso de práticas de química verde, criando fortes oportunidades para a adoção de solventes renováveis. Esses setores exigiam solventes de alta pureza que oferecessem desempenho consistente em reações sensíveis. As opções renováveis estavam alinhadas com as diretrizes regulatórias para processos químicos mais seguros. As empresas substituíram solventes tradicionais para melhorar a segurança dos trabalhadores, reduzir resíduos perigosos e manter a conformidade com padrões internacionais de segurança. Essas mudanças apoiaram a demanda por solventes renováveis de alta qualidade em APIs, revestimentos para eletrônicos e materiais avançados. A tendência abriu oportunidades para preços premium e parcerias de fornecimento diferenciadas.

- Por exemplo, a BASF fornece lactato de etila de base biológica para aplicações farmacêuticas e industriais. O solvente é derivado de matérias-primas renováveis e atende aos requisitos de processamento de alta pureza. A BASF produz esses materiais dentro de sistemas de fabricação química estabelecidos.

Principais Desafios

Altos Custos de Produção e Economias de Escala Limitadas

Os produtores de solventes renováveis enfrentaram custos de fabricação mais altos em comparação com as alternativas petroquímicas tradicionais. A capacidade limitada, matérias-primas de base biológica caras e tecnologias de processamento complexas aumentaram o custo final por unidade. Muitas instalações de solventes renováveis operavam abaixo da capacidade total, restringindo sua capacidade de competir em preços com grandes plantas petroquímicas. Essas restrições desaceleraram a adoção em segmentos sensíveis a custos, como adesivos, limpeza industrial e polímeros. As empresas lutaram para justificar preços premium em mercados onde os compradores priorizavam matérias-primas de baixo custo. Alcançar preços competitivos exigia investimento em instalações maiores, melhoria da eficiência dos processos e otimização da obtenção de matérias-primas.

Limitações de Desempenho Técnico em Certas Aplicações

Alguns solventes renováveis não igualavam o desempenho dos equivalentes petroquímicos em aplicações de alta temperatura, alta reatividade ou industriais pesadas. Limitações na taxa de evaporação, força de solvência ou compatibilidade de materiais restringiram a adoção em revestimentos especializados, compósitos aeroespaciais e sistemas avançados de polímeros. Os fabricantes hesitaram em mudar quando a confiabilidade e o desempenho permaneciam críticos. Os engenheiros também enfrentaram desafios para integrar novos solventes em linhas de produção existentes sem modificar equipamentos. Essas barreiras criaram ciclos de qualificação mais longos e aumentaram os custos de desenvolvimento. Superar essas restrições exigiu mais investimento em P&D, melhoria na engenharia molecular e melhores testes de desempenho para atender às expectativas da indústria.

Análise Regional

América do Norte

A América do Norte liderou o Mercado de Solventes Renováveis com cerca de 34% de participação em 2024, impulsionada por regulamentações rigorosas de COV e rápida adoção de práticas de fabricação verde em revestimentos, produtos farmacêuticos e produtos domésticos. Os EUA dominaram a demanda regional à medida que os produtores mudaram de solventes à base de petróleo para alternativas mais seguras, derivadas de plantas. O crescimento também veio de fortes investimentos em biorrefinarias usando milho, celulose e resíduos agrícolas. O Canadá expandiu o uso de solventes de base biológica em limpeza industrial e aplicações relacionadas a alimentos devido ao aumento das exigências de sustentabilidade. O foco da região em química mais limpa continuou a apoiar a expansão de mercado a longo prazo.

Europa

A Europa representou aproximadamente 31% da participação em 2024, apoiada por políticas climáticas agressivas, regulamentações químicas rigorosas e ampla adoção de modelos de fabricação circular. Alemanha, França e Reino Unido lideraram programas de substituição de solventes à medida que as indústrias se alinhavam com os objetivos do REACH e de neutralidade de carbono. A demanda cresceu em revestimentos industriais, automotivos, adesivos e produção farmacêutica, onde as empresas priorizaram formulações de baixa toxicidade e biodegradáveis. O desenvolvimento de biorrefinarias usando lignocelulose e matérias-primas de resíduos avançou as capacidades de fornecimento regional. O forte impulso da UE em direção a produtos químicos verdes posicionou a Europa como um centro chave para tecnologias de solventes renováveis de alto desempenho.

Ásia-Pacífico

A Ásia-Pacífico detinha cerca de 27% da participação em 2024 e permaneceu a região de crescimento mais rápido devido à expansão da capacidade de fabricação e ao aumento da conformidade ambiental. China e Índia aumentaram o uso de solventes renováveis em tintas, revestimentos, agroquímicos e cuidados pessoais à medida que os padrões de qualidade do ar se tornaram mais rígidos. Japão e Coreia do Sul avançaram em P&D bioquímica para solventes de alta pureza usados em eletrônicos e produtos farmacêuticos. A forte adoção de matérias-primas derivadas de biomassa e a produção de baixo custo apoiaram a competitividade regional. A grande base industrial da região e os projetos de biorrefinaria em escala continuaram a fortalecer a demanda por soluções de solventes renováveis.

América Latina

A América Latina capturou quase 5% da participação em 2024, impulsionada pelo aumento do uso de solventes renováveis em produtos químicos agrícolas, processamento de alimentos e produtos de cuidado doméstico. O Brasil liderou a demanda devido aos seus abundantes recursos de biomassa e à forte indústria de etanol, que apoiou a produção local de solventes de base biológica. O México expandiu o uso em formulações de revestimentos e limpeza à medida que os fabricantes se alinhavam com os padrões globais de sustentabilidade. A adoção regional aumentou à medida que as empresas buscavam materiais mais seguros e reduziam a dependência de solventes petroquímicos importados. Iniciativas governamentais promovendo práticas industriais mais limpas apoiaram o crescimento gradual do mercado.

Médio Oriente & África

A região do Médio Oriente & África detinha cerca de 3% da participação em 2024, com crescimento centrado na diversificação industrial e no crescente interesse pela fabricação sustentável. Os Emirados Árabes Unidos e a Arábia Saudita avançaram em iniciativas de indústria verde que incentivaram as empresas a testar alternativas de solventes renováveis em revestimentos, produtos químicos de limpeza e aplicações de embalagens. A África do Sul expandiu o uso nos setores de alimentos, bebidas e cuidados pessoais à medida que a demanda por bens de consumo mais seguros aumentou. A infraestrutura limitada de biorrefinarias desacelerou a adoção mais ampla, mas programas de sustentabilidade em andamento e investimentos em materiais circulares criaram oportunidades para a expansão de mercado a longo prazo.

Segmentações de Mercado:

Por Matéria-Prima

Por Tipo de Solvente

- Etanol

- Acetato de Etila

- 2-Metiltetrahidrofurano

- Bio-Metanol

- Bio-Butanol

- Levoglucosenona

- Dimetil iso-sorbida

Por Aplicação

- Tintas & Revestimentos

- Produtos Farmacêuticos

- Adesivos

- Cuidados Domésticos & Pessoais

- Limpeza Industrial

- Plásticos & Polímeros

- Agroquímicos

- Alimentos & Bebidas

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente e África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O Mercado de Solventes Renováveis apresenta forte concorrência entre produtores globais que se concentram em química de base biológica, matérias-primas diversificadas e tecnologias de solventes de alto desempenho. Empresas líderes como Wilmar Sugar Pty Ltd., Vertec BioSolvents, CREMER OLEO, InKemia Green Chemicals, Cargill, Neste, ADM, GODAVARI BIOREFINERIES, Dow e Liberty Chemicals SRL fortaleceram suas posições através de cadeias de suprimento integradas e inovação contínua de produtos. Estas empresas expandiram portfólios de solventes renováveis em etanol, acetato de etila, bio-metanol e solventes verdes especiais adaptados para revestimentos, produtos farmacêuticos e aplicações de limpeza. Muitos concorrentes investiram em bio-refinarias, sistemas de matérias-primas circulares e tecnologias avançadas de fermentação para reduzir a intensidade de carbono e garantir a disponibilidade estável de matérias-primas. Parcerias estratégicas com fabricantes de revestimentos, cuidados pessoais e industriais aumentaram o alcance de mercado e incentivaram o co-desenvolvimento de formulações sustentáveis. As empresas também ampliaram a presença global através de expansões de capacidade, linhas de produtos focadas em conformidade e programas de P&D focados em alternativas de solventes de alta pureza e baixa toxicidade.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Players

Desenvolvimentos Recentes

- Em junho de 2025, a Wilmar Sugar & Renewables anunciou o início da temporada de produção de 2025 e investimentos em infraestrutura de usinas/renováveis (por exemplo, nova chaminé de caldeira na Kalamia Mill), refletindo a contínua ampliação da capacidade de processamento renovável que apoia o fornecimento de etanol/solventes de base biológica.

- Em dezembro de 2024, GODAVARI BIOREFINERIES LTD (Índia) – Godavari Biorefineries anunciou um investimento de ₹130 crore em uma nova destilaria de etanol à base de milho/grãos de 200 KLPD, fortalecendo a matéria-prima renovável de etanol utilizada para produzir produtos químicos de base biológica, como o bio-acetato de etila, um importante solvente verde.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Matéria-Prima, Tipo de Solvente, Aplicação e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por último, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por solventes renováveis aumentará à medida que as indústrias acelerem a transição para ingredientes químicos de baixa emissão.

- A adoção crescerá em tintas, revestimentos e adesivos à medida que as empresas substituem formulações à base de petróleo.

- As biorrefinarias expandirão a capacidade, melhorando a estabilidade do fornecimento e reduzindo os custos de produção.

- Matérias-primas circulares, como resíduos agrícolas, ganharão maior uso na fabricação de solventes.

- Solventes renováveis de alta pureza encontrarão maior demanda em produtos farmacêuticos e eletrônicos.

- Avanços em processos de fermentação e catalíticos melhorarão o desempenho em todos os tipos de solventes.

- Mais fabricantes buscarão caminhos de produção neutros em carbono para atender às metas climáticas globais.

- A pressão regulatória incentivará a substituição mais rápida de solventes petroquímicos tradicionais.

- Parcerias estratégicas entre produtores químicos e indústrias de uso final fortalecerão a inovação de produtos.

- Mercados emergentes na Ásia-Pacífico e América Latina adotarão solventes renováveis mais rapidamente devido a programas de sustentabilidade crescentes.