Visão Geral do Mercado

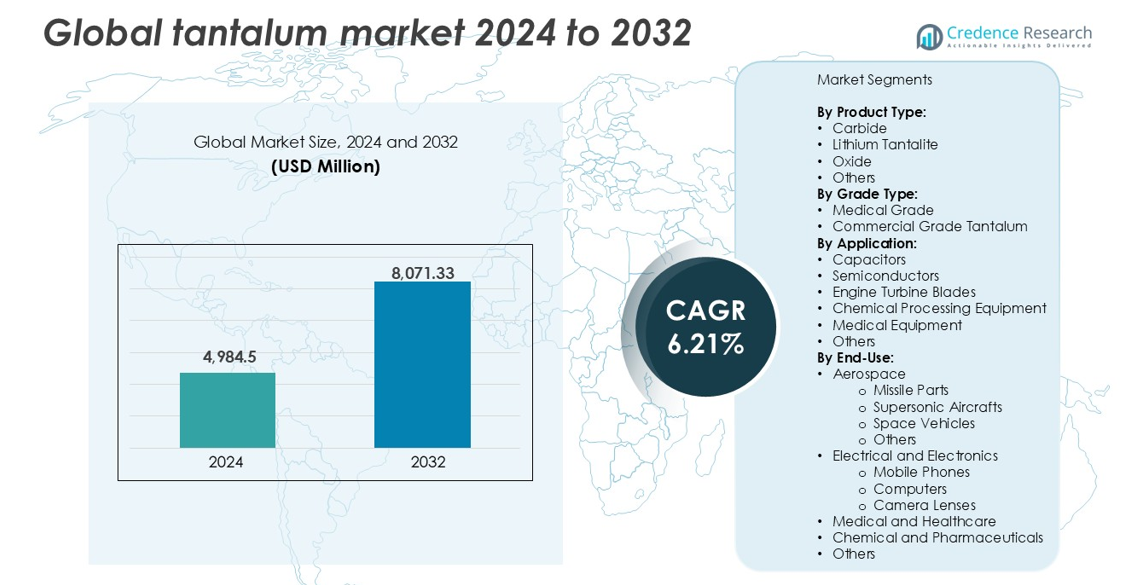

O tamanho do mercado global de tântalo foi avaliado em USD 4.984,5 milhões em 2024 e espera-se que atinja USD 8.071,33 milhões até 2032, com um CAGR de 6,21% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Tântalo 2024 |

USD 4.984,5 milhões |

| Mercado de Tântalo, CAGR |

6,21% |

| Tamanho do Mercado de Tântalo 2032 |

USD 8.071,33 milhões |

O mercado global de tântalo é liderado por players-chave como Ningxia Orient Tantalum Industry Co. Ltd, Pilbara Minerals, Cabot Corp., China Minmetals Corporation e Admat Inc. Essas empresas dominam a mineração, o refino e a fabricação de componentes de alta pureza. Ningxia Orient e China Minmetals possuem posições fortes na Ásia, enquanto Pilbara Minerals ancoram a força de fornecimento da Austrália. Cabot Corp. e Admat Inc. lideram o processamento downstream e a produção de ligas na América do Norte. A Ásia-Pacífico emergiu como o mercado regional dominante em 2024, representando 38% da participação global, impulsionada pela fabricação de eletrônicos e semicondutores na China, Japão e Coreia do Sul. Investimentos estratégicos em reciclagem, fornecimento ético e contratos de longo prazo ajudam as principais empresas a garantir a estabilidade do mercado e atender à crescente demanda em indústrias de uso final.

Insights do Mercado

- O mercado global de tântalo foi avaliado em USD 4.984,5 milhões em 2024 e projeta-se que alcance USD 8.071,33 milhões até 2032, crescendo a um CAGR de 6,21% durante o período de previsão.

- A crescente demanda do setor de eletrônicos, especialmente para capacitores e semicondutores, é um fator-chave que apoia o crescimento a longo prazo.

- Uma tendência notável inclui o aumento da adoção de tântalo reciclado e fornecimento rastreável para atender aos objetivos ESG e conformidade regulatória.

- A Ásia-Pacífico detém a maior participação regional com 38%, seguida pela América do Norte com 24% e Europa com 21%, enquanto os capacitores dominam o segmento de aplicação com a maior participação de mercado.

- A instabilidade de fornecimento de regiões de conflito e os altos custos de processamento continuam a restringir a expansão do mercado, apesar da crescente demanda dos usuários finais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação do Mercado:

Por Tipo de Produto

O carbeto domina o mercado global de tântalo por tipo de produto, representando a maior participação de receita em 2024. Seu uso generalizado em ferramentas de corte, brocas de mineração e componentes resistentes ao desgaste impulsiona uma forte demanda. A extrema dureza e estabilidade térmica do metal fazem do carbeto um material preferido em aplicações industriais pesadas. O tantalite de lítio segue devido ao seu uso crescente em minérios de lítio-tântalo para produção de baterias. Óxidos e outras formas apoiam as indústrias químicas e de ligas. A demanda por materiais duráveis em ambientes de alta temperatura continua a apoiar o crescimento em todos os tipos de produtos.

- Por exemplo, H.C. Starck Tungsten Powders (uma empresa da Masan High-Tech Materials) e TANIOBIS (anteriormente H.C. Starck Tantalum and Niobium) são fornecedores globais líderes de pós de metais refratários; enquanto a primeira produz aproximadamente 12.500 toneladas métricas de produtos de tungstênio anualmente, eles também fornecem carbonetos especializados de tântalo e nióbio usados em concentrações de 2% a 8% para aumentar a durabilidade de ferramentas de corte para usinagem aeroespacial e de defesa.

Por Tipo de Grau

O tântalo de grau comercial deteve a participação dominante em 2024 devido ao amplo uso industrial em eletrônicos, automotivo e aeroespacial. Sua relação custo-benefício e adaptabilidade em capacitores e peças estruturais suportam aplicações de alto volume. O tântalo de grau médico, embora menor em participação, está crescendo constantemente com a crescente adoção em implantes, ferramentas cirúrgicas e próteses. Sua excelente biocompatibilidade, não reatividade e resistência à corrosão o tornam ideal para a saúde. O aumento da aprovação regulatória para dispositivos médicos à base de tântalo também contribui para o maior consumo de variantes de grau médico globalmente.

- Por exemplo, a KEMET (Grupo Yageo) fabrica mais de 1 bilhão de capacitores de tântalo anualmente para uso em ECUs automotivas, smartphones e fontes de alimentação industriais.

Por Aplicação

Os capacitores lideraram o segmento de aplicação com a maior participação de mercado em 2024, apoiados pela demanda das indústrias de eletrônicos de consumo e defesa. Os capacitores de tântalo oferecem desempenho superior, confiabilidade e miniaturização, tornando-os críticos em dispositivos compactos. Semicondutores e lâminas de turbinas de motores seguem de perto, impulsionados pelos setores aeroespacial e automotivo. Equipamentos de processamento químico e equipamentos médicos também contribuem de forma constante devido à resistência à corrosão do metal. O crescimento de data centers, smartphones e veículos elétricos continua a reforçar a demanda por tântalo em várias aplicações.

Principais Fatores de Crescimento

Crescente Demanda da Indústria Eletrônica

A superior condutividade elétrica do tântalo, alta capacitância e confiabilidade em condições extremas o tornam essencial para componentes eletrônicos. Os capacitores de tântalo são amplamente utilizados em smartphones, laptops, wearables e eletrônicos automotivos. A rápida expansão dos eletrônicos de consumo e o aumento da produção de dispositivos compactos e de alto desempenho impulsionam essa demanda. Componentes à base de tântalo são preferidos por sua estabilidade em circuitos miniaturizados, apoiando hardware avançado em dispositivos 5G, IA e IoT. Investimentos crescentes em data centers, infraestrutura de nuvem e computação de borda também apoiam o uso. A eletrificação contínua de veículos adiciona mais pressão nas cadeias de suprimento de tântalo. Com o crescente output de eletrônicos de consumo na Ásia-Pacífico e América do Norte, este segmento continua sendo um contribuinte significativo para a expansão do mercado global de tântalo.

- Por exemplo, a Samsung Electro-Mechanics se especializa em capacitores de tântalo de polímero condutivo para smartphones e equipamentos de rede, focando em fatores de forma ultra-pequenos e alta confiabilidade.

Crescimento em Aplicações Aeroespaciais e de Defesa

O alto ponto de fusão, resistência à corrosão e relação resistência-peso do tântalo suportam seu uso em sistemas aeroespaciais e de defesa avançados. Lâminas de turbinas de motores a jato, peças de mísseis e aeronaves supersônicas frequentemente requerem ligas à base de tântalo devido à sua estabilidade térmica e durabilidade sob estresse extremo. Orçamentos de defesa crescentes e projetos de exploração espacial nos EUA, China, Índia e países da UE aumentam a demanda por materiais de alto desempenho. O impulso global para a nacionalização da fabricação de defesa também fortalece a cadeia de suprimentos de tântalo. À medida que os projetos de aeronaves e espaçonaves evoluem em direção a componentes leves e resistentes ao calor, o tântalo permanece crítico. Seu papel no blindagem eletromagnética e sistemas de radar amplia ainda mais sua relevância na defesa. Esses fatores coletivamente reforçam a adoção nos setores aeroespacial e militar, tornando-o um motor primário de crescimento.

- Por exemplo, a ATI (Allegheny Technologies Inc.) fornece ligas à base de tântalo para uso em sistemas aeroespaciais do Departamento de Defesa dos EUA; enquanto essas ligas são críticas para componentes de motores a jato operando a aproximadamente 1.500°C, elas também são utilizadas em aplicações especializadas como cones de nariz de mísseis e bicos de foguetes, onde podem suportar ambientes que excedem 2.000°C.

Expansão do Uso em Implantes e Dispositivos Médicos

A biocompatibilidade, natureza não tóxica e resistência à corrosão do tântalo suportam sua adoção em implantes médicos como placas ósseas, malhas de reparo craniano, fixações dentárias e próteses. Cirurgiões e fabricantes de dispositivos valorizam sua capacidade de se ligar ao tecido humano sem causar reações imunológicas. À medida que as cirurgias ortopédicas e cardiovasculares aumentam globalmente, impulsionadas por populações envelhecidas e doenças de estilo de vida crescentes, a demanda por materiais de implantes duráveis e seguros cresce. Inovações na impressão 3D de implantes de tântalo melhoram o atendimento personalizado ao paciente e os resultados cirúrgicos. A mudança em direção a procedimentos minimamente invasivos e maior longevidade dos implantes também apoia o uso do tântalo. Aprovações regulatórias nos principais mercados de saúde aceleram ainda mais a integração em dispositivos médicos. Essa demanda de grau médico garante um nicho estável e em expansão dentro do mercado mais amplo de tântalo.

Tendências e Oportunidades Principais

Diversificação da Cadeia de Suprimentos e Aquisição Ética

O mercado de tântalo está vendo uma mudança em direção a uma aquisição mais transparente e livre de conflitos. A dependência tradicional das regiões de mineração da África Central levantou preocupações sobre práticas éticas e interrupções no fornecimento. Os fabricantes agora priorizam cada vez mais cadeias de suprimentos certificadas alinhadas com Iniciativas de Minerais Responsáveis. Austrália, Brasil e Canadá estão emergindo como produtores alternativos com operações de mineração mais estáveis e reguladas. O tântalo reciclado de eletrônicos usados está ganhando força como uma fonte sustentável, apoiado por modelos de economia circular. As empresas estão investindo em sistemas de rastreabilidade para atender às metas de ESG e mandatos regulatórios. Essa tendência abre oportunidades para mineradores e recicladores responsáveis entrarem nas cadeias de suprimentos globais e atender à crescente demanda industrial, garantindo ao mesmo tempo conformidade ética.

- Por exemplo, a Apple informou em 2023 que 100% de seus fornecedores de tântalo foram validados como livres de conflitos por auditorias de terceiros sob o Processo de Garantia de Minerais Responsáveis (RMAP).

Avanços Tecnológicos no Processamento e Reciclagem

Inovações nas técnicas de refino e recuperação de tântalo oferecem novas oportunidades de crescimento. Processos hidrometalúrgicos aprimorados permitem extração de maior pureza a partir de minérios complexos, reduzindo custos de produção e riscos ambientais. Tecnologias avançadas de reciclagem agora possibilitam a recuperação de tântalo de resíduos eletrônicos com melhor eficiência. Com o aumento dos volumes de lixo eletrônico globalmente, especialmente de dispositivos móveis e eletrônicos de consumo, a mineração urbana torna-se um complemento viável à mineração primária. Empresas que investem em sistemas automatizados de desmontagem e recuperação química ganham uma vantagem competitiva. Esses avanços também ajudam a reduzir a dependência de fontes geopoliticamente voláteis. Com o tempo, espera-se que estabilizem o fornecimento, reduzam os custos de matérias-primas e melhorem as margens para os fabricantes de componentes.

Desafios Principais

Interrupções no Fornecimento e Risco Geopolítico

A cadeia de fornecimento global de tântalo é altamente concentrada, com uma parte significativa vindo de regiões politicamente instáveis, como a República Democrática do Congo (RDC) e Ruanda. Essas áreas enfrentam proibições periódicas de mineração, conflitos civis e escrutínio internacional sobre práticas trabalhistas. Interrupções nas exportações ou sanções podem impactar severamente os usuários a jusante que dependem de entradas constantes de tântalo. A disponibilidade flutuante de minério e os bloqueios de transporte também contribuem para a volatilidade dos preços. Com estoques limitados e poucas alternativas em larga escala, indústrias como eletrônicos e defesa permanecem vulneráveis. Mitigar esse desafio requer uma diversificação mais ampla de fornecedores, aumento dos esforços de reciclagem e contratos de longo prazo com produtores regulamentados para garantir disponibilidade consistente.

Alto Custo e Complexidade de Processamento

A extração e o refino de tântalo envolvem processos químicos complexos e em várias etapas, com altas exigências de energia e infraestrutura. A ocorrência do metal em baixas concentrações e sua associação com elementos radioativos como urânio e tório complicam o processamento seguro. Esses fatores levam a altos custos de produção, muitas vezes repassados aos fabricantes de componentes. Mineradores de pequena escala carecem de recursos para adotar tecnologias mais seguras e eficientes, limitando o rendimento geral. A intensidade de capital necessária para montar plantas de processamento desencoraja novos entrantes. Essa barreira de custo é particularmente significativa para economias emergentes e pequenos produtores de eletrônicos, limitando a adoção. A menos que tecnologias mais eficientes e escaláveis sejam desenvolvidas, a estrutura de alto custo continuará a restringir o crescimento do mercado.

Análise Regional

América do Norte

A América do Norte deteve uma participação significativa do mercado global de tântalo em 2024, representando mais de 24% da receita global. A região se beneficia da forte demanda nos setores aeroespacial, de defesa e eletrônicos de consumo. Os Estados Unidos lideram devido às capacidades avançadas de manufatura e altos gastos com defesa. A presença de importantes produtores de capacitores e semicondutores apoia o crescimento do mercado. O impulso regulatório para a obtenção de fontes livres de conflitos fortalece ainda mais os canais de aquisição ética. O Canadá contribui por meio de atividades estáveis de mineração e exploração de tântalo. A crescente adoção de implantes médicos e eletrônicos de próxima geração continua a impulsionar a demanda regional constante.

Europa

A Europa capturou cerca de 21% da participação do mercado global de tântalo em 2024. Alemanha, França e Reino Unido são os principais consumidores, impulsionados por eletrônicos automotivos, programas de defesa e aplicações industriais. Ligas de grau aeroespacial e capacitores de tântalo estão em forte demanda nos setores de aviação e telecomunicações. As rigorosas regulamentações da UE sobre minerais de conflito aceleram a adoção regional de cadeias de suprimento rastreáveis e tântalo reciclado. O uso de tântalo de grau médico também está se expandindo nos segmentos ortopédico e odontológico. Iniciativas contínuas de P&D e economia circular apoiam ainda mais o crescimento do mercado na Europa Ocidental e Central.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado global de tântalo com mais de 38% de participação de mercado em 2024. China, Japão, Coreia do Sul e Taiwan lideram devido à alta produção de eletrônicos e fabricação avançada de semicondutores. A China continua sendo um dos principais processadores e usuários finais de tântalo, enquanto o Japão impulsiona a demanda por capacitores em eletrônicos automotivos e de consumo. Os setores aeroespacial e de saúde em crescimento na Índia também contribuem para o crescimento regional. A disponibilidade de fabricação de baixo custo e os crescentes investimentos em EVs e infraestrutura 5G aumentam ainda mais a demanda por tântalo. A região permanece no núcleo da produção global de eletrônicos, garantindo consumo a longo prazo.

América Latina

A América Latina representou cerca de 9% do mercado global de tântalo em 2024. O Brasil desempenha um papel central como um grande produtor de minério de tântalo, fornecendo para fabricantes globais. A demanda regional é impulsionada pelos setores emergentes de medicina e eletrônicos, particularmente no México e no Chile. O desenvolvimento de infraestrutura e o aumento do investimento em equipamentos de saúde apoiam o consumo. As atividades de mineração voltadas para exportação no Brasil e na Colômbia posicionam a região como um fornecedor chave no comércio global de tântalo. Embora o uso local a jusante permaneça limitado, o papel da região na continuidade da cadeia de suprimentos está crescendo constantemente.

Médio Oriente & África (MEA)

O MEA detinha aproximadamente 8% de participação de mercado em 2024, impulsionado principalmente pela mineração de tântalo na África Central. Países como Ruanda e a República Democrática do Congo são grandes exportadores, fornecendo minério bruto para processadores globalmente. No entanto, a instabilidade política e questões de fornecimento ético desafiam a segurança de fornecimento a longo prazo. A demanda nos estados do Golfo está aumentando devido aos investimentos em aeroespacial, defesa e saúde. A África do Sul apoia o consumo regional através dos seus setores de eletrônicos e equipamentos de mineração. A região permanece vital para a cadeia de suprimentos global de tântalo, apesar das preocupações regulatórias e de transparência.

Segmentações de Mercado:

Por Tipo de Produto:

- Carbeto

- Lítio Tantalato

- Óxido

- Outros

Por Tipo de Grau:

- Grau Médico

- Tântalo de Grau Comercial

Por Aplicação:

- Capacitores

- Semicondutores

- Pás de Turbina de Motor

- Equipamento de Processamento Químico

- Equipamento Médico

- Outros

Por Uso Final:

- Aeroespacial

- Partes de Mísseis

- Aeronaves Supersônicas

- Veículos Espaciais

- Outros

- Elétricos e Eletrônicos

- Telefones Móveis

- Computadores

- Lentes de Câmera

- Médico e Saúde

- Químico e Farmacêutico

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado global de tântalo apresenta uma paisagem competitiva moderadamente consolidada, com uma combinação de empresas de mineração, refinadores e fabricantes de componentes operando ao longo da cadeia de valor. Os principais atores incluem Ningxia Orient Tantalum Industry Co. Ltd, Pilbara Minerals, Cabot Corp. e Admat Inc., cada um contribuindo para a confiabilidade do fornecimento e inovação. As empresas focam na integração vertical, fornecimento ético e tecnologias de refinação avançadas para garantir vantagem competitiva. Com a demanda crescente nos setores de eletrônicos, aeroespacial e médico, os participantes do mercado investem na expansão de capacidade e capacidades de reciclagem. Empresas chinesas e australianas dominam a mineração a montante, enquanto fabricantes baseados nos EUA lideram em ligas de alto desempenho e componentes processados. Colaborações estratégicas, contratos de fornecimento a longo prazo e conformidade com regulamentos de fornecimento livre de conflitos são diferenciadores críticos. Atores como China Minmetals Corporation e Tantalex Resources Corp. também enfatizam a expansão geográfica e a segurança de matérias-primas. A pressão competitiva continua a crescer à medida que os usuários finais exigem qualidade consistente, rastreabilidade e sustentabilidade em aplicações que vão desde semicondutores até implantes médicos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Ningxia Orient Tantalum Industry Co. Ltd

- Pilbara Minerals

- Ultramet

- Cabot Corp.

- The USA Titanium Industry Inc.

- Tantalex Resources Corp.

- Mokawa Inc.

- Ultra Metal Minor Limited

- China Minmetals Corporation

- Talison Minerals Pvt. Ltd.

- High-Performance Alloys, Inc.

- Admat Inc.

- Teach Nuclear

- Advanced Materials Inc.

Desenvolvimentos Recentes

- Em janeiro de 2024, a Tantalex Lithium Resources Corp., com sede nos Estados Unidos, anunciou a produção bem-sucedida do primeiro lote de concentrados de estanho e tântalo de sua planta aluvial TiTan. Este lote inicial inclui 10 toneladas de concentrados de estanho de alta qualidade, industrial e totalmente rastreáveis (SnO2), totalmente processados em Manono, prontos para exportação. Além disso, 2,5 toneladas de concentrados de tântalo (Ta2O5) também foram produzidas.

- Em outubro de 2023, a Vishay Intertechnology, Inc., com sede nos Estados Unidos, anunciou o lançamento de uma nova série de capacitores úmidos com vedações herméticas de vidro para metal. Projetados para aplicações em aviônica e aeroespacial, os capacitores eletrolíticos STH oferecem todos os benefícios da série estendida SuperTan® da Vishay, com confiabilidade aprimorada para capacidades militares de choque e vibração de nível H melhoradas e resistência a choques térmicos aumentada para até 300 ciclos.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Tipo de Grau, Aplicação, Uso Final e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fluxos de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por capacitores de tântalo aumentará com o crescimento da eletrônica de consumo compacta.

- Aplicações aeroespaciais e de defesa continuarão a impulsionar o consumo de ligas de alto desempenho.

- O uso de implantes médicos se expandirá devido ao envelhecimento das populações e tecnologias cirúrgicas avançadas.

- A reciclagem de tântalo de resíduos eletrônicos ganhará impulso para reduzir a dependência de matérias-primas.

- A diversificação da cadeia de suprimentos melhorará à medida que os produtores se afastarem de regiões afetadas por conflitos.

- Avanços tecnológicos no refino melhorarão os níveis de pureza e reduzirão os custos de produção.

- A Ásia-Pacífico permanecerá como o principal mercado devido à forte produção de eletrônicos e semicondutores.

- O foco regulatório na obtenção ética reformulará as estratégias globais de aquisição.

- Parcerias estratégicas e contratos de longo prazo crescerão entre fabricantes e fornecedores.

- O investimento em novas operações de mineração em regiões estáveis apoiará a estabilidade de fornecimento a longo prazo.