Visão Geral do Mercado

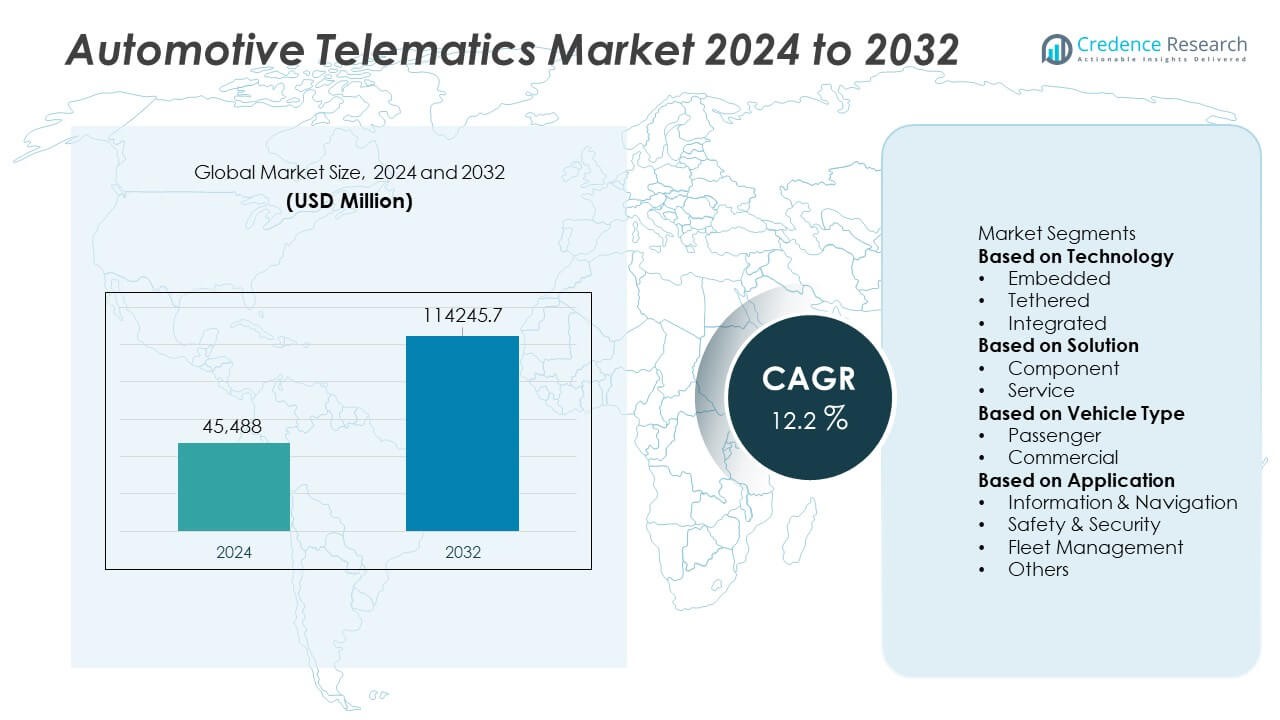

O tamanho do Mercado de Telemática Automotiva atingiu USD 45.488 milhões em 2024 e espera-se que cresça para USD 114.245,7 milhões até 2032, registrando um CAGR de 12,2% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Telemática Automotiva 2024 |

USD 45.488 Milhões |

| Mercado de Telemática Automotiva, CAGR |

12,2% |

| Tamanho do Mercado de Telemática Automotiva 2032 |

USD 114.245,7 Milhões |

O mercado de Telemática Automotiva é moldado por players chave como Tata Motors, Mercedes-Benz AG, Nissan Motor Co., Ltd, BMW Motors, Hyundai Motor Company, General Motors Company, Toyota Motor Corporation, AB Volvo, Ford Motor Company e Volkswagen AG. Essas empresas expandem as capacidades de telemática por meio de plataformas incorporadas, atualizações over-the-air e serviços avançados de segurança. A América do Norte lidera o mercado com uma participação de 38%, impulsionada por forte apoio regulatório, alta adoção de veículos conectados e digitalização de frotas em larga escala. A Europa segue com uma participação de 29%, apoiada por mandatos de segurança rigorosos e crescente demanda por soluções de mobilidade conectada nos segmentos de veículos de passageiros e comerciais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Telemática Automotiva atingiu USD 45.488 milhões em 2024 e crescerá a um CAGR de 12,2% até 2032.

- Os fortes impulsionadores do mercado incluem a crescente demanda por recursos de segurança conectados e a expansão das necessidades de otimização de frotas em empresas globais de transporte e logística.

- Tendências chave incluem a adoção mais ampla de telemática incorporada, atualizações over-the-air e manutenção preditiva impulsionada por IA, à medida que os fabricantes de automóveis se movem em direção a plataformas de veículos definidas por software.

- A análise competitiva mostra grandes players melhorando serviços digitais enquanto a América do Norte lidera com uma participação de 38%, seguida pela Europa com 29%, Ásia-Pacífico com 25%, América Latina com 5% e Oriente Médio & África com 3%.

- As restrições do mercado incluem riscos de cibersegurança e altos custos, enquanto a tecnologia incorporada detém uma participação de 52% no segmento e a telemática baseada em serviços lidera com uma participação de 58%, apoiando o crescimento regional e global sustentado.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tecnologia

A telemática incorporada lidera este segmento com uma participação de 52%, apoiada por forte integração OEM e crescente demanda por recursos de segurança conectados. Os fabricantes de automóveis preferem sistemas incorporados porque oferecem conectividade confiável, resposta automática a colisões e diagnósticos em tempo real. As opções conectadas e integradas crescem devido à flexibilidade de emparelhamento com smartphones, mas permanecem secundárias porque fornecem profundidade de dados limitada. O foco crescente em manutenção preditiva e monitoramento remoto fortalece a adoção de sistemas incorporados em mercados globais. Regulamentações que exigem sistemas de segurança avançados também impulsionam a demanda, mantendo a tecnologia incorporada em uma posição dominante.

- Por exemplo, a BMW possui muitos veículos conectados que são capazes de receber atualizações over-the-air (OTA). Este sistema permite inúmeras atualizações de software que introduzem novos recursos, melhorias funcionais e aprimoramentos de qualidade em toda a frota.

Por Solução

A telemática baseada em serviços detém uma participação de 58%, impulsionada pela crescente adoção de ferramentas de gestão de frotas, diagnósticos remotos e serviços conectados por assinatura. Fabricantes de automóveis e provedores de mobilidade investem em plataformas em nuvem que aprimoram a análise, melhoram o tempo de atividade dos veículos e suportam atualizações contínuas. As ofertas baseadas em componentes permanecem essenciais, mas expandem-se a um ritmo mais lento devido à sua estrutura de receita única. O crescimento de seguros baseados em uso, serviços de cibersegurança e mobilidade como serviço fortalece a liderança das soluções de serviço. A expansão de ecossistemas digitais e ofertas de valor agregado reforçam ainda mais a dominância do segmento de serviços.

- Por exemplo, a General Motors OnStar lida com interações com clientes que abrangem uma variedade de serviços de veículos conectados. A plataforma oferece recursos como solicitações de diagnósticos remotos, notificações automáticas de acidentes e atualizações remotas de veículos, todos projetados para melhorar a segurança e a conectividade para os motoristas.

Por Tipo de Veículo

Veículos de passageiros lideram este segmento com uma participação de 61%, apoiados pela crescente demanda por navegação, alertas de segurança e recursos de infotainment conectados. Os fabricantes de equipamentos originais (OEMs) integram a telemática como padrão em modelos de médio e alto padrão, aumentando a adoção nos principais mercados. Veículos comerciais seguem devido à digitalização de frotas, necessidades de otimização de rotas e pressões de conformidade na logística. Compradores de carros de passageiros valorizam recursos como assistência de emergência, rastreamento de veículos roubados e manutenção preditiva, que impulsionam taxas de instalação mais altas. A crescente conscientização sobre sistemas de segurança conectados continua a fortalecer a dominância dos veículos de passageiros no mercado de telemática.

Principais Fatores de Crescimento

Crescente Integração de Recursos de Segurança Conectada e Conformidade

A adoção de telemática automotiva aumenta à medida que os padrões de segurança e conformidade se tornam mais rigorosos nos principais mercados. Fabricantes de automóveis integram unidades telemáticas para suportar alertas de colisão, resposta a emergências e sistemas avançados de assistência ao motorista. Esses recursos reduzem os riscos de acidentes e melhoram a conformidade regulatória para veículos pessoais e comerciais. Operadores de frotas dependem da telemática para monitorar o comportamento do motorista e atender às normas de relatórios. À medida que os governos impõem regras de segurança mais rigorosas e os compradores priorizam a proteção, a demanda por telemática embutida e baseada em serviços cresce de forma constante no setor automotivo.

- Por exemplo, a Mercedes-Benz aprimorou seu sistema eCall através da plataforma Mercedes me, que processou eventos de telemática relacionados à segurança. O sistema suporta alertas automáticos de colisão acionados rapidamente após o impacto, funcionando em conjunto com outros sistemas de segurança ativa, como o Assistente de Frenagem Ativa, para ajudar a prevenir ou reduzir a gravidade dos acidentes.

Crescente Demanda por Otimização de Frotas e Manutenção Preditiva

Operadores de frotas adotam plataformas telemáticas para reduzir custos operacionais e melhorar a produtividade. Dados em tempo real ajudam a monitorar a saúde do motor, uso do veículo, padrões de combustível e desempenho do motorista, apoiando decisões de manutenção mais rápidas. A manutenção preditiva reduz quebras e aumenta a disponibilidade dos veículos, tornando a telemática essencial para empresas de logística e transporte. A otimização de rotas e o acompanhamento de desempenho melhoram ainda mais a eficiência da frota. Com o crescimento do e-commerce, entrega de última milha e mobilidade compartilhada, soluções telemáticas avançadas tornam-se centrais para estratégias de gestão de frotas.

- Por exemplo, a Ford Pro Telematics analisou grandes quantidades de dados de saúde dos veículos diariamente em frotas comerciais conectadas. A plataforma reduziu o tempo de inatividade não planejado ao possibilitar inúmeros alertas de manutenção preditiva a cada mês.

Expansão de Serviços Conectados e Recursos Digitais Embarcados

Os consumidores esperam serviços digitais aprimorados em seus veículos, pressionando as montadoras a integrar sistemas telemáticos avançados. Essas plataformas suportam navegação, entretenimento, acesso remoto e configurações personalizadas do veículo. Atualizações over-the-air e ofertas baseadas em assinaturas criam novas oportunidades de receita para os fabricantes. A conectividade em nuvem e insights habilitados por IA melhoram a experiência do usuário e fortalecem a lealdade à marca. À medida que os estilos de vida digitais se expandem, os serviços conectados emergem como um grande impulsionador, aumentando a adoção de telemática tanto em veículos novos quanto em frotas existentes.

Tendências e Oportunidades Principais

Mudança para Atualizações Over-the-Air e Veículos Definidos por Software

A mudança para veículos definidos por software aumenta a dependência de plataformas telemáticas para melhorias contínuas. As atualizações over-the-air aprimoram a navegação, os recursos de segurança e o desempenho do sistema sem a necessidade de visitas físicas de serviço. As montadoras se beneficiam da redução da carga de manutenção e de um melhor engajamento do cliente. Essas atualizações também suportam a implantação rápida de novos recursos digitais. À medida que o design centrado em software cresce, a telemática torna-se uma tecnologia fundamental que molda a funcionalidade futura dos veículos e a criação de valor.

- Por exemplo, a Tesla entregou inúmeras atualizações de software over-the-air anualmente em sua frota global, mudando fundamentalmente o ciclo de vida do produto automotivo. Uma grande atualização melhorou a precisão de manutenção de faixa do Autopilot processando extensos dados de aprendizado de frota, aproveitando um modelo de rede neural baseado em visão para melhorar o desempenho.

Crescente Oportunidade em Telemática de Seguros e Modelos Baseados em Uso

As companhias de seguros adotam a telemática para oferecer planos de prêmios personalizados com base no comportamento individual de direção. Os modelos baseados em uso crescem à medida que os clientes buscam preços justos e transparência em tempo real. Dados sobre frenagem, velocidade e quilometragem ajudam as seguradoras a avaliar o risco com mais precisão e a reduzir reivindicações fraudulentas. Montadoras e fornecedores de telemática formam parcerias com seguradoras para expandir as ofertas de serviços. O crescente interesse em seguros comportamentais cria uma forte oportunidade para a expansão da telemática em regiões desenvolvidas e emergentes.

- Por exemplo, o programa Snapshot da Progressive Insurance registrou dados de direção de mais de 25 bilhões de milhas rastreadas através de dispositivos telemáticos embarcados. A plataforma capturou mais de 200 milhões de eventos de frenagem brusca e aceleração rápida para refinar a pontuação de risco do motorista.

Desafios Principais

Preocupações com Segurança de Dados e Riscos de Privacidade

O crescimento da telemática aumenta a exposição a ameaças cibernéticas, levantando preocupações entre usuários e reguladores. Os sistemas dos veículos armazenam dados sensíveis relacionados a padrões de direção, locais e identidade do usuário, tornando-os um alvo para hackers. As montadoras devem investir em criptografia forte, redes em nuvem seguras e monitoramento contínuo de ameaças. As regras de privacidade também exigem clareza sobre práticas de uso e armazenamento de dados. Essas preocupações desaceleram a adoção para alguns compradores e pressionam as empresas a fortalecerem as estruturas de cibersegurança.

Alto Custo de Hardware e Serviços Telemáticos Avançados

O custo do hardware de telemática, módulos de comunicação e serviços conectados continua sendo uma barreira significativa para a adoção. Sistemas avançados exigem alto investimento em sensores, processadores e integração de software. Serviços baseados em assinatura adicionam custos contínuos para clientes e operadores de frotas. Frotas menores frequentemente adiam a adoção devido a orçamentos apertados. Fabricantes de automóveis enfrentam pressão para oferecer sistemas acessíveis, mas ricos em recursos. Este desafio de custo afeta a adoção em mercados sensíveis ao preço e desacelera a expansão de soluções avançadas de telemática.

Análise Regional

América do Norte

A América do Norte lidera o mercado de Telemática Automotiva com uma participação de 38%, impulsionada pela forte adoção de tecnologias de veículos conectados e integração precoce de sistemas de segurança avançados. Fabricantes de automóveis nos Estados Unidos e Canadá implantam telemática embutida para apoiar a conformidade, diagnósticos remotos e serviços de emergência. A crescente demanda por ferramentas de gestão de frotas e seguros baseados no uso fortalece a expansão do mercado. Alta penetração de smartphones e redes robustas de 4G e 5G melhoram o desempenho da conectividade. O forte foco regulatório em segurança e monitoramento de emissões acelera ainda mais a adoção em segmentos de veículos de passageiros e comerciais, mantendo a América do Norte em uma posição de liderança.

Europa

A Europa detém uma participação de 29% no mercado de Telemática Automotiva, apoiada por mandatos rigorosos de segurança e crescente preferência por serviços conectados. A regulamentação eCall da UE impulsiona a ampla adoção de telemática embutida em novos veículos. Fabricantes de automóveis focam em serviços digitais, atualizações over-the-air e soluções de condução ecológica para atingir metas de sustentabilidade. A forte demanda por otimização de frotas, especialmente em logística e transporte transfronteiriço, impulsiona a implantação de telemática. Avanços na comunicação veículo-para-tudo e crescente adoção de veículos elétricos apoiam ainda mais o crescimento do mercado. O setor automotivo maduro da Europa e o ambiente regulatório mantêm a região como um grande contribuinte para a expansão da telemática.

Ásia-Pacífico

A Ásia-Pacífico representa uma participação de 25%, impulsionada pela rápida urbanização, alta produção de veículos e expansão dos serviços de mobilidade conectada. China, Japão e Coreia do Sul lideram a integração de telemática por meio de forte apoio governamental e rápida implantação do 5G. A crescente demanda por navegação, alertas de segurança e serviços de mobilidade inteligente acelera a adoção em veículos de passageiros. Operadores de frotas em e-commerce, transporte por aplicativo e logística também dependem da telemática para otimização de rotas e manutenção preditiva. O crescente interesse dos consumidores por recursos digitais e a expansão da capacidade de fabricação automotiva posicionam a Ásia-Pacífico como uma das regiões de crescimento mais rápido no mercado de telemática.

América Latina

A América Latina detém uma participação de 5% no mercado de Telemática Automotiva, impulsionada pelo crescente interesse na digitalização de frotas e soluções de recuperação de roubo. Brasil e México lideram a adoção devido ao aumento das operações logísticas e iniciativas regulatórias que apoiam o rastreamento de veículos. Serviços de telemática ganham força em seguros, frotas de aluguel e transporte comercial. A conectividade acessível de smartphones e a expansão de plataformas de mobilidade fortalecem o crescimento regional. No entanto, restrições econômicas limitam a adoção de hardware avançado em alguns países. Investimentos contínuos em segurança habilitada por telemática e ferramentas de eficiência de frotas apoiam a expansão constante do mercado na região.

Médio Oriente e África

A região do Oriente Médio e África representa uma participação de 3%, apoiada pelo crescente uso de soluções de gestão de frotas nos setores de logística, construção e petróleo e gás. Países como os Emirados Árabes Unidos e a Arábia Saudita promovem iniciativas de mobilidade inteligente e veículos conectados, incentivando o uso mais amplo de telemática. A demanda aumenta por rastreamento, otimização de rotas e monitoramento de conformidade. A adoção em veículos de passageiros cresce lentamente devido a barreiras de custo e fabricação local limitada. No entanto, a expansão da infraestrutura digital e o crescente interesse em recursos de segurança promovem um crescimento gradual do mercado em toda a região.

Segmentações de Mercado:

Por Tecnologia

- Embutido

- Conectado

- Integrado

Por Solução

Por Tipo de Veículo

Por Aplicação

- Informação & Navegação

- Segurança & Proteção

- Gestão de Frotas

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O mercado de Telemática Automotiva apresenta forte competição entre grandes players, incluindo Tata Motors, Mercedes-Benz AG, Nissan Motor Co., Ltd, BMW Motors, Hyundai Motor Company, General Motors Company, Toyota Motor Corporation, AB Volvo, Ford Motor Company e Volkswagen AG. Essas empresas investem em plataformas telemáticas avançadas que suportam diagnósticos remotos, alertas de segurança, navegação e atualizações over-the-air. Os fabricantes de automóveis fortalecem suas ofertas por meio de parcerias com fornecedores de software, operadoras de telecomunicações e empresas de serviços em nuvem. Muitos dos principais players focam em telemática embutida para melhorar a confiabilidade e aprimorar a experiência do cliente. A crescente demanda por gestão de frotas, manutenção preditiva e serviços conectados impulsiona a inovação contínua. As empresas também avançam em recursos de cibersegurança para proteger os dados dos veículos e atender às crescentes expectativas regulatórias. A ênfase crescente em ecossistemas digitais incentiva os players a desenvolver serviços baseados em assinatura e insights impulsionados por IA, melhorando o engajamento de longo prazo com o cliente e a competitividade no mercado.

Análise dos Principais Jogadores

- Tata Motors

- Mercedes-Benz AG

- Nissan Motor Co., Ltd

- BMW Motors

- Hyundai Motor Company

- General Motors Company

- Toyota Motor Corporation

- AB Volvo

- Ford Motor Company

- Volkswagen AG

Desenvolvimentos Recentes

- Em agosto de 2025, a Mercedes-Benz AG continua entre as marcas premium oferecendo serviços de telemática integrada como padrão em todos os modelos e geografias.

- Em agosto de 2025, a BMW (BMW Motors) também foi citada entre as marcas premium que oferecem serviços de telemática integrada por padrão.

- Em janeiro de 2024, a Tata Motors anunciou que já havia conectado 500.000 (5 lakh) veículos comerciais através de sua plataforma de gestão de frotas Fleet Edge.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada com base em Tecnologia, Solução, Tipo de Veículo, Aplicação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A adoção de telemática aumentará à medida que os veículos se deslocarem para arquiteturas definidas por software.

- Sistemas de telemática integrados terão mais integração em novos modelos de passageiros e comerciais.

- Atualizações over-the-air se expandirão, reduzindo visitas de serviço e melhorando o desempenho de longo prazo dos veículos.

- A manutenção preditiva se tornará padrão nas operações de frota para reduzir o tempo de inatividade.

- Modelos de precificação baseados em telemática de seguros e comportamento atrairão mais consumidores.

- Análises impulsionadas por IA melhorarão a tomada de decisões em tempo real para segurança e saúde do veículo.

- A demanda por soluções de cibersegurança crescerá à medida que a proteção de dados se tornar uma prioridade.

- A conectividade 5G permitirá uma transmissão de dados mais rápida e serviços digitais mais ricos dentro do veículo.

- A colaboração entre montadoras, provedores de telecomunicações e empresas de software aumentará.

- Os mercados emergentes mostrarão uma adoção mais forte à medida que a infraestrutura digital e os serviços de mobilidade conectada se expandirem.