Visão Geral do Mercado de Tratores Autônomos:

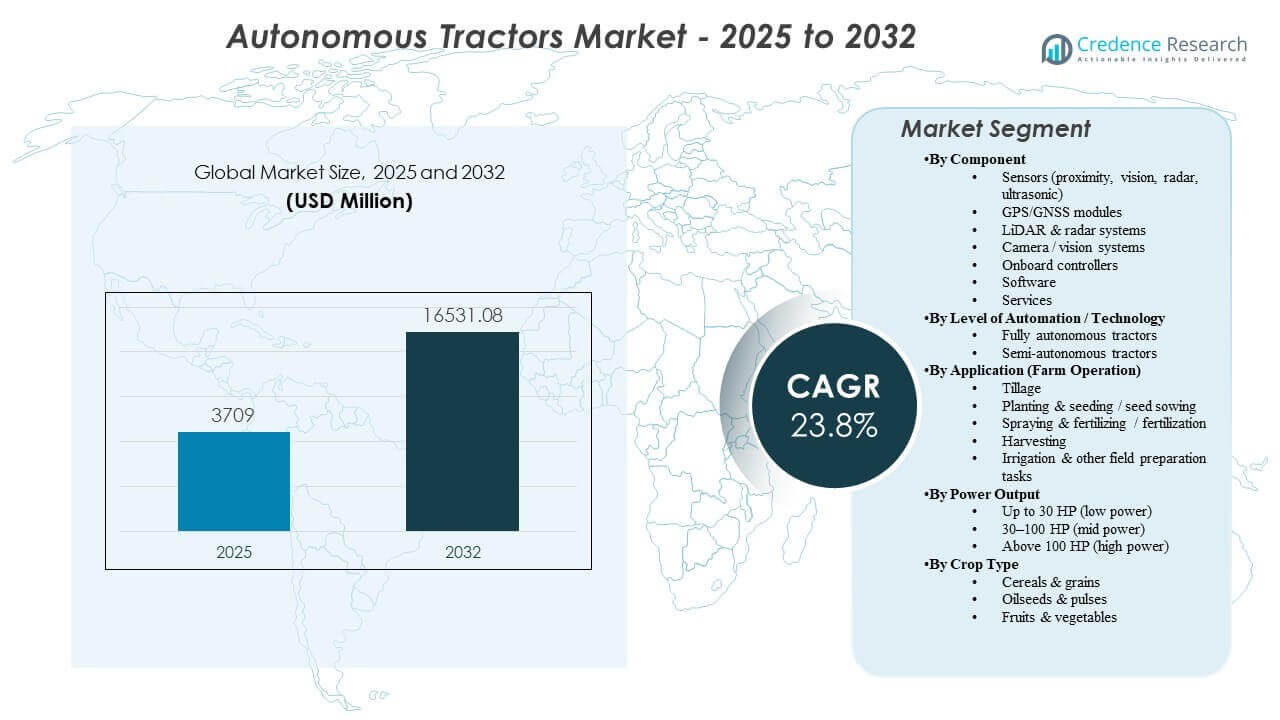

O tamanho do mercado global de Tratores Autônomos foi estimado em USD 3709 milhões em 2025 e espera-se que atinja USD 16531,08 milhões até 2032, crescendo a uma CAGR de 23,8% de 2025 a 2032. A demanda está sendo fortalecida por restrições de mão de obra agrícola e pela necessidade de completar operações de campo sensíveis ao tempo com maior consistência, incentivando a adoção de autonomia supervisionada, kits de retrofit e plataformas de tratores prontas para autonomia. A expansão dos ecossistemas de agricultura de precisão, a melhoria da conectividade nas fazendas e a comercialização liderada por OEMs através de redes de concessionárias também estão apoiando uma implantação mais ampla em diversos tamanhos de fazendas e sistemas de cultivo.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Tratores Autônomos 2025 |

USD 3709 milhões |

| Mercado de Tratores Autônomos, CAGR |

23,8% |

| Tamanho do Mercado de Tratores Autônomos 2032 |

USD 16531,08 milhões |

Tendências e Insights Principais do Mercado

- A Ásia-Pacífico representou a maior participação regional de 44,6% em 2025, apoiada pela aceleração da mecanização e pela crescente adoção de cadeias de ferramentas de agricultura de precisão.

- Sistemas semiautônomos detiveram 66,8% de participação em 2025, refletindo maior conforto a curto prazo com autonomia supervisionada e integração mais fácil nos fluxos de trabalho agrícolas atuais.

- Módulos GPS/GNSS lideraram a mistura de componentes com 35,4% de participação em 2025, já que a precisão de posicionamento continua sendo fundamental para navegação repetível e desempenho de implementos.

- A lavoura representou 37,2% de participação em 2025, já que o trabalho de tração em linha reta está entre as operações mais prontas para automação para implantações iniciais.

- Espera-se que o mercado atinja USD 16531,08 milhões até 2032, a partir de USD 3709 milhões em 2025, refletindo a rápida expansão dos casos de uso de autonomia em operações de campo.

Análise de Segmento

A adoção está progredindo por um caminho prático que prioriza retornos mensuráveis e confiabilidade operacional. As fazendas geralmente começam com capacidades de autonomia que reduzem a carga de trabalho do operador e estendem as horas de operação durante janelas críticas, expandindo a funcionalidade uma vez que o desempenho é comprovado no uso diário. Estratégias de implantação lideradas por retrofit também estão ampliando a base endereçável ao permitir que frotas de tratores existentes adquiram recursos de autonomia sem a substituição total da plataforma. Essas dinâmicas estão reforçando a demanda por pilhas de posicionamento, sensoriamento e software que entregam resultados repetíveis em condições de campo variáveis.

O desenvolvimento da tecnologia também está mudando os critérios de aquisição em direção a sistemas integrados em vez de recursos independentes. Os compradores estão cada vez mais avaliando pacotes de autonomia com base no desempenho de ponta a ponta, incluindo estabilidade de navegação, manuseio de obstáculos, supervisão remota, cobertura de serviço e integração do fluxo de dados com plataformas de agricultura de precisão existentes. À medida que mais operações adotam a coordenação de múltiplas máquinas e fluxos de trabalho digitais padronizados, a interoperabilidade com sistemas de orientação, telemática e análises agronômicas está se tornando um diferencial mais forte. Isso apoia o crescimento em software e serviços juntamente com as taxas de adesão de hardware.

Por Componentes Insights

Módulos GPS/GNSS representaram a maior participação de 35,4% em 2025. A precisão de posicionamento é um requisito central para caminhos de orientação repetíveis, controle consistente de sobreposição de implementos e execução confiável em fluxos de trabalho de preparo do solo, plantio e pulverização. Os sistemas GNSS também se integram suavemente aos ecossistemas de agricultura de precisão estabelecidos, apoiando uma implantação mais rápida e aceitação por parte dos operadores. À medida que as frotas crescem, padronizar o hardware de posicionamento simplifica a calibração, reduz a variabilidade entre as máquinas e melhora a eficiência do serviço.

Por Nível de Automação / Insights Tecnológicos

Semi-autônomo representou a maior participação de 66,8% em 2025. As fazendas estão adotando a autonomia supervisionada como um caminho de menor atrito que oferece benefícios de produtividade laboral enquanto mantém a supervisão humana para casos extremos e considerações de segurança. Conjuntos de recursos semi-autônomos podem ser implementados mais cedo dentro das práticas operacionais existentes e modelos de suporte de concessionárias. A categoria também se beneficia de opções de retrofit que reduzem barreiras de capital e aceleram o tempo para valor em frotas instaladas.

Por Aplicação (Operação Agrícola) Insights

Preparo do solo representou a maior participação de 37,2% em 2025. O preparo do solo é frequentemente a primeira operação a ser ampliada porque as rotas são relativamente previsíveis e o desempenho pode ser validado através de resultados mensuráveis, como consistência de cobertura e controle de profundidade do implemento. O potencial de longas horas de operação aumenta o valor da autonomia nas janelas de preparação do campo, onde atrasos se acumulam em operações posteriores. A confiança construída em implantações de preparo do solo apoia a adoção subsequente em tarefas de maior complexidade, como pulverização e plantio.

Por Insights de Potência

30–100 HP (potência média) representou a maior participação de 39,6% em 2025. Tratores de potência média alinham-se com necessidades comuns de uso misto em fazendas de médio porte e contratantes, tornando a base instalada grande e comercialmente atraente para lançamentos de recursos de autonomia. Esta faixa de potência equilibra acessibilidade e capacidade em várias operações agrícolas, apoiando uma adoção mais ampla. As plataformas OEM nesta faixa também tendem a ter uma forte cobertura de concessionárias e ecossistemas de acessórios maduros, facilitando a implantação e a manutenção.

Por Tipo de Cultura Insights

Cereais & grãos, oleaginosas & leguminosas e frutas & vegetais estão seguindo diferentes caminhos de adoção com base na estrutura do campo, complexidade das tarefas e intensidade do trabalho. Sistemas de culturas em linha geralmente oferecem campos maiores e mais uniformes que simplificam a navegação e permitem rotas autônomas repetíveis ao longo das estações. Culturas especiais podem justificar a autonomia devido aos altos custos de mão de obra e operações frequentes, mas exigem capacidades de percepção e manobra mais robustas. A integração de implementos específicos para cada cultura e o ritmo de validação influenciam a rapidez com que a autonomia avança de fluxos de trabalho supervisionados para níveis mais altos de automação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Motivadores de Mercado

Restrições crescentes de mão de obra e pressão da janela operacional

A disponibilidade de mão de obra agrícola está se tornando mais restrita em muitas regiões, aumentando o custo operacional para completar tarefas repetitivas no campo com a velocidade e qualidade necessárias. Tratores autônomos e semi-autônomos ajudam as fazendas a manter cronogramas ao reduzir a dependência de operadores qualificados escassos. Horas de operação mais longas e execução consistente podem ser particularmente valiosas em janelas estreitas de plantio, pulverização e colheita. Esses benefícios estão impulsionando a adoção da autonomia supervisionada como uma solução de curto prazo com um ajuste operacional mais claro.

- Por exemplo, a plataforma de trator 8R pronta para autonomia da John Deere foi demonstrada operando até 30 horas continuamente com apenas breves pausas para reabastecimento, permitindo aração e plantio 24 horas por dia, reduzindo a necessidade de múltiplos operadores qualificados em um único turno.

Expansão dos ecossistemas de agricultura de precisão e agricultura orientada por dados

A adoção da agricultura de precisão aumentou a prontidão das fazendas para integrar a autonomia em fluxos de trabalho digitais existentes. Sistemas de orientação, telemática e plataformas de gestão agrícola criam a base de dados necessária para planejamento de rotas, registro de tarefas e verificação de desempenho. Pacotes de autonomia que se conectam perfeitamente a esses sistemas reduzem o atrito de implantação e fortalecem o ROI percebido. À medida que os compradores priorizam a interoperabilidade, pilhas integradas que combinam posicionamento, sensoriamento e análise ganham preferência.

Comercialização liderada por OEMs através de redes de concessionárias e modelos de serviço

Grandes OEMs e redes de concessionárias estabelecidas reduzem o risco de adoção ao fornecer suporte de instalação, treinamento, cobertura de peças de reposição e caminhos de manutenção previsíveis. Essa infraestrutura é importante porque o desempenho da autonomia depende de calibração sustentada, atualizações de software e conectividade confiável. A comercialização liderada por concessionárias também permite ofertas agrupadas que combinam hardware, software e serviços em decisões de compra mais simples. Essas dinâmicas aceleram a expansão além dos primeiros adotantes para segmentos agrícolas mais amplos.

Crescimento de caminhos de autonomia retrofit e adoção de baixo capex

Soluções retrofit permitem que as fazendas adicionem recursos de autonomia a tratores existentes, reduzindo a necessidade de substituição completa da frota. Esse caminho reduz o tempo de implantação e melhora a acessibilidade, especialmente para clientes sensíveis a custos. O retrofit também permite que as fazendas padronizem a capacidade de autonomia em frotas mistas e estendam os ciclos de vida dos ativos. À medida que o desempenho do retrofit melhora, a adoção se expande de implantações piloto para implementações em larga escala em várias máquinas.

- Por exemplo, o kit de retrofit Steward da Sabanto executou autonomamente operações como corte de grama, pulverização e preparo do solo em vários estados dos EUA em plataformas incluindo tratores John Deere 5075E e 5100E, Fendt 700 Vario e Kubota M5, permitindo que frotas de marcas mistas padronizem a autonomia sem precisar comprar novas máquinas.

Desafios do Mercado

A implementação da autonomia enfrenta restrições operacionais e de segurança que variam conforme a geografia, o ambiente agrícola e a complexidade das tarefas. Condições de campo imprevisíveis, terreno variável, mudanças de visibilidade causadas pelo clima e obstáculos podem reduzir a consistência do desempenho e aumentar a necessidade de supervisão. Considerações de responsabilidade e práticas operacionais cautelosas podem retardar a adoção de modos totalmente autônomos, especialmente onde a orientação regulatória está em evolução. Esses fatores levam os compradores a priorizar confiabilidade, suporte e limites operacionais claros em vez de reivindicações de automação máxima.

- Por exemplo, o trator 8R totalmente autônomo da John Deere usa seis pares de câmeras estéreo e uma rede neural profunda que classifica cada pixel em aproximadamente 100 milissegundos para permitir a detecção de obstáculos em 360 graus e mantém a máquina a menos de uma polegada de seu limite geocercado, destacando como a percepção de alta precisão e os limites operacionais restritos são necessários para gerenciar com segurança condições de campo variáveis.

O custo total de propriedade continua sendo uma barreira importante para muitas fazendas, particularmente onde a utilização é sazonal ou a área é limitada. Pacotes de autonomia frequentemente exigem gastos contínuos com conectividade, assinaturas de software, atualizações e serviços, o que pode complicar a justificativa do ROI. Desafios de integração também podem surgir quando frotas usam marcas mistas ou sistemas de precisão agrícola legados com diferentes padrões de dados. Portanto, os compradores preferem soluções que reduzam o trabalho de integração e forneçam suporte previsível ao longo do ciclo de vida.

Tendências e Oportunidades de Mercado

A autonomia está sendo cada vez mais oferecida como um serviço, combinando kits de hardware com monitoramento remoto, diagnósticos e otimização de desempenho. Essa tendência apoia modelos de receita recorrente para fornecedores e reduz o risco operacional para as fazendas por meio de suporte proativo. Fluxos de trabalho integrados que ligam a autonomia à análise agronômica também estão ganhando força, permitindo que as fazendas meçam a qualidade da cobertura, reduzam a sobreposição e padronizem os resultados entre operadores e locais. Essas capacidades fortalecem o argumento de negócios além das economias de mão de obra.

As oportunidades estão se expandindo em casos de uso especializados e de alta frequência, onde a repetibilidade e o tempo de atividade são especialmente valiosos. Fazendas e contratantes estão explorando a coordenação de múltiplas máquinas, supervisão remota e modelos de tarefas digitais padronizados para melhorar a produtividade em várias operações. À medida que os custos de sensores diminuem e o poder de computação melhora, tarefas de maior complexidade se tornam mais viáveis, apoiando uma cobertura de aplicação mais ampla. Fornecedores que combinam integração de implementos, recursos robustos de segurança e ecossistemas de serviço fortes estão posicionados para capturar essa próxima onda de implantações.

- Por exemplo, robôs autônomos para pomares e vinhedos para tarefas repetitivas como capina e pulverização direcionada agora operam em ciclos diários rigorosamente programados, com feedback contínuo de sensores usado para manter o tempo de atividade da missão e reduzir linhas perdidas em culturas perenes.

Insights Regionais

América do Norte

A América do Norte representou 28,3% do mercado em 2025, apoiada pela alta penetração de precisão-ag e fortes ecossistemas OEM-distribuidor que aceleram a comercialização. Estruturas de agricultura de grande área aumentam o valor da substituição de mão de obra e das horas de operação estendidas durante janelas críticas de campo. Os compradores geralmente priorizam confiabilidade, cobertura de serviço e integração com pilhas de orientação e telemática existentes. Caminhos de retrofit também ressoam devido à escala da base instalada de tratores e ao desejo de evitar a substituição total da frota.

Europa

A Europa representou 19,6% de participação em 2025, com a adoção apoiada por altos níveis de mecanização e prioridades de modernização em fazendas comerciais. A fragmentação agrícola em partes da região pode influenciar o ritmo de implantação, mas fortes padrões de equipamentos e prontidão tecnológica apoiam uma adoção constante. A demanda está ligada a melhorias de produtividade, disponibilidade de operadores e a busca por operações mais consistentes. A diferenciação dos fornecedores frequentemente depende de sistemas de segurança, compatibilidade de implementos e cobertura pós-venda.

Ásia-Pacífico

A Ásia-Pacífico detinha a maior participação com 44,6% em 2025, refletindo o amplo impulso de mecanização e a adoção em escala de ferramentas de agricultura digital em diversos sistemas agrícolas. Segmentos agrícolas grandes e em rápida modernização apoiam o investimento em autonomia para enfrentar restrições de mão de obra e metas de produtividade. Os caminhos de adoção frequentemente enfatizam a autonomia supervisionada primeiro, depois a expansão à medida que a confiança no desempenho e no suporte de serviço aumenta. A escala da região também apoia uma difusão mais rápida uma vez que os ecossistemas OEM e parceiros locais se estabilizam.

América Latina

A América Latina capturou 5,7% de participação em 2025, impulsionada pela agricultura comercial em grande escala, onde o ROI da autonomia pode ser atraente em operações de campo repetitivas. A adoção é apoiada pela necessidade de maximizar as janelas de operação e melhorar a consistência em grandes áreas. No entanto, ciclos de capex, variabilidade de conectividade e disponibilidade de serviço podem moldar a velocidade de adoção entre os países. Soluções que provam durabilidade e minimizam a complexidade de integração têm mais chances de escalar.

Médio Oriente & África

O Médio Oriente & África representou 1,8% de participação em 2025, refletindo níveis desiguais de mecanização e menos implantações de grande área prontas para autonomia em grande parte da região. A adoção é mais concentrada em bolsões onde a agricultura comercial, a disponibilidade de infraestrutura de serviço e as condições de conectividade apoiam o uso de equipamentos avançados. Os compradores enfatizam confiabilidade, facilidade de manutenção e forte suporte de parceiros devido à variabilidade do ambiente operacional. Oportunidades escaláveis melhoram à medida que a mecanização e a prontidão de precisão-ag se expandem.

Paisagem Competitiva

A competição no mercado de tratores autônomos é moldada por OEMs estabelecidos que aproveitam a integração de plataformas, redes de concessionárias e soluções integradas que combinam hardware, software e serviços. Grandes players se concentram em escalar a autonomia supervisionada e caminhos de retrofit para ampliar a adoção em frotas instaladas, enquanto também avançam nas capacidades totalmente autônomas por meio de melhorias na percepção, computação e fluxos de trabalho de supervisão remota. Empresas especializadas e fornecedores focados em tecnologia competem oferecendo pilhas de autonomia, tecnologias de orientação e camadas de integração que podem acelerar a implantação para operações específicas. A diferenciação depende cada vez mais da confiabilidade em condições reais de fazenda, interoperabilidade com ecossistemas de precisão agrícola e a força do suporte pós-venda.

Deere & Company (John Deere) está posicionada em torno de um roteiro de autonomia integrada que combina plataformas de máquinas com capacidades de percepção, orientação e software projetadas para implantação escalável no campo. A abordagem da empresa enfatiza casos de uso de autonomia prática que podem ser validados em operações principais e expandidos por meio de kits atualizáveis e designs prontos para plataforma. A forte cobertura de concessionárias apoia a instalação, manutenção e capacitação de operadores, reduzindo o risco de adoção para fazendas comerciais. Essa combinação apoia uma implantação mais ampla em segmentos que valorizam resultados previsíveis, continuidade de serviço e integração de fluxo de trabalho.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas do panorama competitivo do mercado e informações sobre empresas-chave, incluindo:

- Deere & Company (John Deere)

- CNH Industrial (Case IH, New Holland)

- AGCO Corporation (Fendt, Massey Ferguson, Valtra)

- Kubota Corporation

- Mahindra & Mahindra Ltd.

- CLAAS KGaA mbH

- Yanmar Holdings Co., Ltd.

- Grupo SDF (SAME Deutz-Fahr)

- TYM Corporation

- Iseki & Co., Ltd.

- Monarch Tractor

- Trimble Inc.

- Raven Industries, Inc.

- Autonomous Solutions, Inc. (ASI)

Análises qualitativas e quantitativas das empresas foram realizadas para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais players da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categorias, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Desenvolvimentos Recentes

- Em janeiro de 2026, a John Deere iniciou a implantação em campo de seu kit de autonomia de próxima geração, permitindo operação totalmente autônoma nos tratores 8R e 9RX, com base no lançamento do CES 2025, com cobertura de câmera estéreo de 360 graus aprimorada, maior alcance de detecção e melhor desvio de obstáculos baseado em IA.

- Em janeiro de 2026, a AGCO Corporation (Fendt) destacou o progresso contínuo e a direção de desenvolvimento para conceitos de autonomia e robótica de campo que apoiam roteiros de automação agrícola. A atualização reflete o foco sustentado dos OEMs em expandir a autonomia além de uma única categoria de máquinas para operações de campo automatizadas mais amplas.

- Em junho de 2025, a Kubota North America entrou em uma colaboração estratégica com a Agtonomy para comercializar operações autônomas em tratores a diesel Kubota, inicialmente focando na integração da plataforma de autonomia da Agtonomy com o trator Kubota M5N para tarefas de pulverização e corte.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 3.709 milhões |

| Previsão de receita em 2032 |

USD 16.531,08 milhões |

| Taxa de crescimento (CAGR) |

23,8% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026–2032 |

| Unidades quantitativas |

Milhões de USD |

| Segmentos cobertos |

Por Perspectiva de Componente: Sensores (proximidade, visão, radar, ultrassônico), módulos GPS/GNSS, sistemas LiDAR & radar, Sistemas de câmera / visão, Controladores embarcados, Software, Serviços; Por Nível de Automação / Perspectiva de Tecnologia: Tratores totalmente autônomos, Semi-autônomos; Por Aplicação (Operação Agrícola) Perspectiva: Cultivo, Plantio & semeadura / semeadura, Pulverização & fertilização / fertilização, Colheita, Irrigação & outras tarefas de preparação de campo; Por Perspectiva de Potência: Até 30 HP (baixa potência), 30–100 HP (potência média), Acima de 100 HP (alta potência); Por Perspectiva de Tipo de Cultura: Cereais & grãos, Oleaginosas & leguminosas, Frutas & vegetais |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

Deere & Company (John Deere); CNH Industrial (Case IH, New Holland); AGCO Corporation (Fendt, Massey Ferguson, Valtra); Kubota Corporation; Mahindra & Mahindra Ltd.; CLAAS KGaA mbH; Yanmar Holdings Co., Ltd.; SDF Group; TYM Corporation; Iseki & Co., Ltd.; Monarch Tractor; Trimble Inc.; Raven Industries, Inc.; Autonomous Solutions, Inc. (ASI) |

| Nº de Páginas |

342 |

Segmentação

Por Componente

- Sensores (proximidade, visão, radar, ultrassônico)

- Módulos GPS/GNSS

- Sistemas LiDAR & radar

- Sistemas de câmera / visão

- Controladores a bordo

- Software

- Serviços

Por Nível de Automação / Tecnologia

- Tratores totalmente autônomos

- Semi-autônomos

Por Aplicação (Operação Agrícola)

- Aragem

- Plantio & semeadura / semeadura de sementes

- Pulverização & fertilização / adubação

- Colheita

- Irrigação & outras tarefas de preparação do campo

Por Potência de Saída

- Até 30 HP (baixa potência)

- 30–100 HP (potência média)

- Acima de 100 HP (alta potência)

Por Tipo de Cultura

- Cereais & grãos

- Sementes oleaginosas & leguminosas

- Frutas & vegetais

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África