Aperçu du marché :

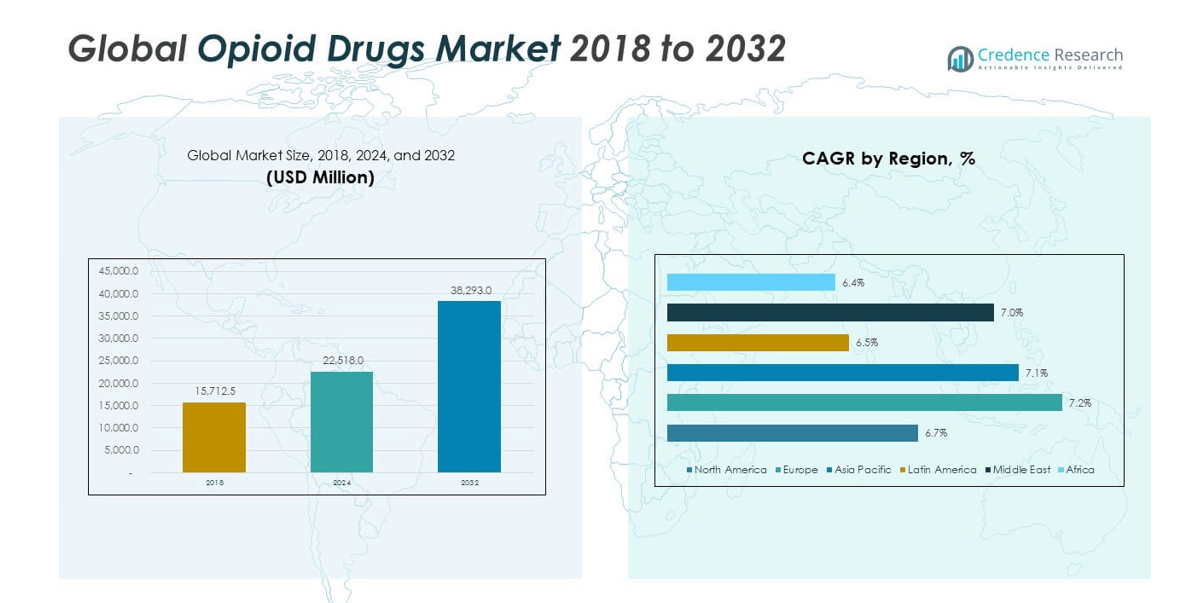

La taille du marché mondial des médicaments opioïdes était évaluée à 15 712,5 millions USD en 2018 pour atteindre 22 518,0 millions USD en 2024 et devrait atteindre 38 293,0 millions USD d’ici 2032, avec un TCAC de 6,92 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Médicaments Opioïdes 2024 |

22 518,0 millions USD |

| Marché des Médicaments Opioïdes, TCAC |

6,92% |

| Taille du Marché des Médicaments Opioïdes 2032 |

38 293,0 millions USD |

Le marché mondial des médicaments opioïdes est stimulé par l’augmentation de l’incidence des douleurs chroniques, les besoins de récupération post-chirurgicale et la demande croissante de soins palliatifs. La sensibilisation croissante aux solutions efficaces de gestion de la douleur parmi les prestataires de soins de santé renforce la croissance du marché. Les avancées technologiques dans la formulation de médicaments visant à réduire le risque de dépendance et à améliorer la conformité des patients soutiennent davantage l’adoption dans les environnements thérapeutiques, notamment en oncologie, en orthopédie et en soins traumatologiques.

L’Amérique du Nord domine le marché en raison des volumes élevés de prescriptions, des systèmes de santé avancés et des réseaux pharmaceutiques établis. L’Europe suit, soutenue par une infrastructure de santé solide et la prévalence croissante des maladies chroniques. La région Asie-Pacifique émerge rapidement, stimulée par l’accès croissant aux soins de santé, une population vieillissante croissante et les efforts du gouvernement pour étendre les thérapies de gestion de la douleur dans les pays en développement.

Aperçus du marché :

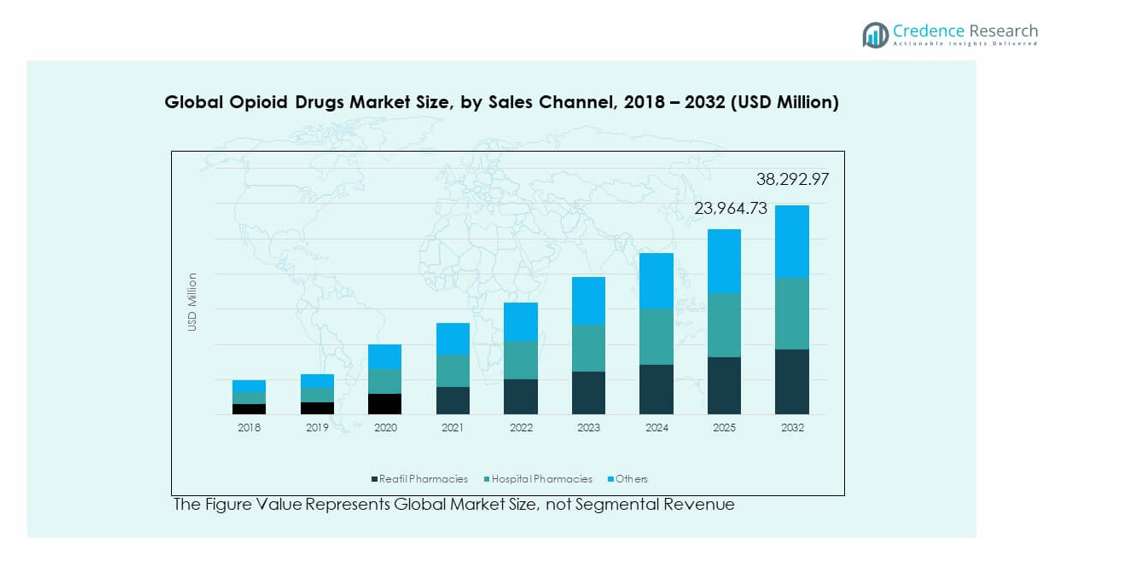

- La taille du marché mondial des médicaments opioïdes était évaluée à 15 712,5 millions USD en 2018, a atteint 23 964,73 millions USD en 2024, et devrait atteindre 38 292,97 millions USD d’ici 2032, avec une croissance à un TCAC de 6,92 % pendant la période de prévision.

- L’Amérique du Nord (32 %), l’Europe (26 %) et l’Asie-Pacifique (27 %) représentaient les plus grandes parts de marché en 2024 en raison des taux élevés de prescription, de l’infrastructure de santé avancée et de l’adoption forte des thérapies de gestion de la douleur dans les applications cliniques.

- L’Asie-Pacifique est la région à la croissance la plus rapide avec une part de 31 %, stimulée par l’accès croissant aux soins de santé, l’augmentation de la prévalence du cancer et le soutien gouvernemental pour les initiatives de soins palliatifs et de traitement de la douleur.

- Les pharmacies de détail ont capturé environ 46 % de la part de marché, soutenues par des volumes élevés de prescriptions en ambulatoire et une accessibilité plus large des médicaments pour les patients souffrant de douleurs chroniques.

- Les pharmacies hospitalières détenaient près de 42 % de la part, stimulées par une forte demande de distribution contrôlée d’opioïdes dans les soins chirurgicaux et hospitaliers, tandis que le segment “autres” représentait les 12 % restants, reflétant la croissance de la distribution spécialisée et en ligne.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du marché :

Prévalence croissante des troubles de la douleur chronique et postopératoire

Le marché mondial des médicaments opioïdes est stimulé par l’augmentation des cas de troubles de la douleur chronique et des besoins en gestion de la douleur postopératoire. Des conditions telles que le cancer, l’arthrite, la neuropathie et les douleurs lombaires continuent d’alimenter les taux de prescription. La population vieillissante croissante contribue davantage à la demande de gestion de la douleur à long terme. Les thérapies à base d’opioïdes offrent un soulagement rapide et efficace, favorisant une adoption clinique plus large. Les hôpitaux et les cliniques de la douleur dépendent de plus en plus de ces médicaments pour maintenir le confort des patients et les résultats de récupération. L’augmentation des volumes chirurgicaux à l’échelle mondiale renforce leur demande dans les milieux de soins aigus. La montée continue des troubles liés au mode de vie accroît la dépendance à des solutions analgésiques efficaces. Cette tendance maintient le besoin de formulations avancées d’opioïdes fort dans les institutions médicales.

- Par exemple, une étude de 2020 analysant les rencontres d’arthroplastie de la hanche et du genou a révélé que les patients ayant reçu des équivalents de milligrammes de morphine (MME) post-opératoires plus faibles par jour avaient une durée médiane de séjour plus courte. De plus, la mise en œuvre d’une réconciliation médicamenteuse appropriée, en particulier lorsqu’elle est dirigée par des pharmaciens, a montré qu’elle réduisait les erreurs médicamenteuses, ce qui peut améliorer la sécurité des patients et potentiellement contribuer à de meilleurs résultats.

Demande croissante pour une gestion efficace de la douleur palliative et cancéreuse

Une forte demande pour les soins palliatifs et le traitement de la douleur liée à l’oncologie soutient l’expansion du marché. Les médicaments opioïdes sont considérés comme essentiels pour les soins de fin de vie et du cancer en raison de leur efficacité dans la gestion de la douleur sévère. L’augmentation des cas de cancer à l’échelle mondiale pousse les prestataires de soins de santé à adopter ces médicaments pour le soulagement des symptômes. Les directives cliniques des autorités sanitaires mondiales soulignent l’utilisation des opioïdes pour la gestion des maladies terminales. Une sensibilisation croissante aux soins centrés sur le patient encourage une utilisation réglementée parmi les professionnels de la santé. De nombreux hôpitaux incluent désormais les opioïdes dans leurs programmes de gestion multidisciplinaire de la douleur. Les entreprises pharmaceutiques continuent d’investir dans des formulations plus sûres avec un potentiel d’addiction réduit. Ces développements améliorent la fiabilité thérapeutique et assurent une accessibilité plus large.

- Par exemple, la thérapie combinée oxycodone/naloxone de Mundipharma a été confirmée par des études cliniques pour fournir un contrôle de la douleur non inférieur chez les patients cancéreux avec une incidence similaire de réactions indésirables aux médicaments par rapport à l’oxycodone à libération contrôlée traditionnelle dans un grand essai coréen parrainé par Mundipharma Korea Ltd.

Avancées technologiques dans la distribution de médicaments et l’innovation en formulation

L’innovation dans les systèmes de distribution de médicaments améliore la sécurité et la précision des dosages dans la thérapie opioïde. Les formulations à libération prolongée, à dissuasion d’abus et transdermiques gagnent un fort attrait. Ces technologies aident à minimiser les abus tout en assurant un soulagement constant de la douleur. Les entreprises pharmaceutiques adoptent des technologies avancées de polymères et d’encapsulation pour une libération prolongée. Les plateformes numériques et les e-prescriptions soutiennent une distribution sécurisée et un suivi des patients. Ces progrès améliorent le contrôle thérapeutique et optimisent l’adhésion des patients. L’accent mis sur le dosage précis réduit les effets secondaires, renforçant la confiance parmi les prescripteurs. Ces améliorations créent une perspective favorable pour le marché mondial des médicaments opioïdes à travers les disciplines médicales.

Augmentation des dépenses de santé et accès élargi aux thérapies contre la douleur

L’augmentation des dépenses de santé et de la couverture d’assurance dans les pays développés et émergents soutient l’utilisation plus large des opioïdes. De nombreux gouvernements incluent des médicaments essentiels contre la douleur dans les programmes de santé publique. L’expansion des infrastructures hospitalières et des centres spécialisés dans la douleur renforce l’accessibilité aux médicaments. Le développement économique en Asie-Pacifique et en Amérique latine stimule la demande pour des médicaments avancés de soulagement de la douleur. L’accent croissant mis sur l’amélioration de la qualité de vie des patients renforce l’adoption thérapeutique. Une meilleure disponibilité des opioïdes génériques augmente l’accessibilité des traitements. Les campagnes éducatives promouvant l’utilisation responsable des opioïdes renforcent la confiance dans la prescription. Ensemble, ces facteurs soutiennent la croissance du marché et encouragent l’expansion régionale.

Tendances du marché :

Transition vers des formulations à dissuasion d’abus et plus sûres

Les fabricants développent des formulations d’opioïdes de nouvelle génération conçues pour dissuader l’abus et les surdoses. Ces produits à dissuasion d’abus utilisent des barrières physiques et chimiques qui empêchent la manipulation et l’inhalation. Cette approche s’aligne sur les efforts mondiaux pour réduire la dépendance aux opioïdes. La demande pour ces produits est forte aux États-Unis et en Europe en raison des encouragements réglementaires. Les innovations pharmaceutiques combinent un contrôle efficace de la douleur avec des mécanismes de libération contrôlée. La recherche se concentre sur la minimisation de l’euphorie tout en maintenant l’efficacité analgésique. Cette évolution aide à restaurer la confiance clinique et à équilibrer la sécurité avec le confort du patient. Elle reflète un changement à long terme sur le marché mondial des médicaments opioïdes vers une innovation responsable.

- Par exemple, après le lancement par Purdue Pharma de sa formulation durcie d’OxyContin à dissuasion d’abus, des enquêtes nationales ont indiqué une forte baisse de la manipulation et de l’abus par injection ou inhalation dans les 12 à 18 premiers mois, soutenant la reconnaissance de l’effet dissuasif par l’étiquetage de la FDA.

Intégration croissante d’alternatives non opioïdes avec la thérapie opioïde

Les systèmes de santé explorent des approches combinées qui associent les opioïdes à des stratégies de gestion de la douleur non opioïdes. La thérapie multimodale gagne en faveur pour réduire les besoins en dosage et atténuer le risque de dépendance. Les hôpitaux et les centres de la douleur combinent désormais la thérapie comportementale, la physiothérapie et l’anesthésie régionale. Cette intégration aide à optimiser les résultats dans le traitement de la douleur chronique. Des collaborations pharmaceutiques émergent pour développer des produits de combinaison à dose fixe. Les médecins préfèrent ces stratégies pour réduire les taux de dépendance sans compromettre le soulagement de la douleur. L’accent croissant mis sur le traitement personnalisé améliore la surveillance et la sécurité des patients. Ces changements reflètent une transformation de la philosophie thérapeutique vers une gestion équilibrée de la douleur.

- Par exemple, des essais pilotes randomisés ont révélé que le maintien à la buprénorphine en cabinet, combiné à une thérapie cognitivo-comportementale dispensée par le web, a atteint un taux de dépistage urinaire négatif pour les opioïdes de 91 %, contre 64 % avec la buprénorphine standard seule, indiquant une amélioration significative de la sécurité des patients et une réduction de l’utilisation de drogues.

Outils de santé numérique soutenant la surveillance des prescripteurs et la sécurité des patients

La numérisation joue un rôle croissant dans la gestion de la thérapie aux opioïdes. Les gouvernements et les institutions de santé mettent en œuvre des programmes de surveillance électronique des prescriptions pour prévenir les abus. Les prestataires de soins de santé utilisent des dossiers numériques pour suivre le comportement des patients et garantir une distribution sécurisée. Les systèmes de surveillance à distance des patients permettent une évaluation en temps réel de l’efficacité de la gestion de la douleur. L’intelligence artificielle aide à identifier les anomalies de prescription et à réduire la surutilisation. Les plateformes de télémédecine simplifient également les consultations et les prescriptions contrôlées. L’intégration de l’analyse de données améliore la conformité réglementaire et les soins aux patients. Le marché mondial des médicaments opioïdes bénéficie de systèmes de surveillance numérique qui renforcent la responsabilité et la transparence.

Accent croissant sur l’éducation des patients et les programmes d’utilisation responsable

Les autorités de santé publique et les entreprises pharmaceutiques promeuvent la sensibilisation à la consommation responsable d’opioïdes. Les campagnes éducatives informent les patients sur le dosage approprié, l’élimination et les effets secondaires potentiels. Les associations médicales collaborent avec les gouvernements pour créer des cadres de prescription plus sûrs. Les professionnels de santé sont formés à identifier les signes précoces de dépendance. Cette sensibilisation réduit la stigmatisation autour de l’utilisation légitime des opioïdes pour le soulagement de la douleur. De nombreuses régions lancent des programmes de soutien aux patients qui incluent des conseils et un suivi. Les actions de sensibilisation au niveau communautaire améliorent l’adhésion au traitement et la perception publique. Ces initiatives renforcent la confiance des patients et stabilisent la durabilité du marché à long terme.

Analyse des défis du marché :

Préoccupations croissantes concernant la dépendance, l’abus et les restrictions réglementaires

Le marché mondial des médicaments opioïdes subit une pression significative en raison du risque d’abus et de dépendance. L’augmentation des décès liés aux opioïdes a conduit à des réglementations strictes dans de nombreux pays. Les agences gouvernementales ont renforcé les procédures d’approbation et imposé des limites de prescription. Ces restrictions affectent la croissance des ventes et les schémas de prescription dans les hôpitaux et les pharmacies. Les professionnels de santé sont prudents quant à la thérapie opioïde à long terme en raison des risques de dépendance. Les entreprises pharmaceutiques font face à des coûts de conformité croissants pour répondre aux exigences de sécurité. La surveillance publique de l’utilisation des opioïdes impacte la réputation des fabricants de médicaments. Cet environnement défie l’expansion du marché et encourage un passage vers des thérapies alternatives pour la douleur.

Disruptions de la chaîne d’approvisionnement et dépendance aux substances contrôlées

La production et la distribution d’opioïdes dépendent fortement de matières premières contrôlées soumises à une surveillance stricte. Les perturbations de l’approvisionnement dues aux tensions géopolitiques, aux contrôles réglementaires ou aux retards de transport affectent la disponibilité des médicaments. Les fabricants rencontrent des difficultés à maintenir un inventaire constant dans des conditions de conformité strictes. L’accès limité à des ingrédients actifs de haute qualité dans les pays en développement ralentit la croissance. Les gouvernements imposent des systèmes de documentation et d’approbation complexes pour les importations et les exportations. Ces facteurs réduisent l’efficacité de la production et découragent les petits fabricants. L’industrie doit adopter des modèles d’approvisionnement résilients pour maintenir une offre stable. Ce défi continue de façonner les stratégies opérationnelles à travers le paysage pharmaceutique.

Opportunités de Marché :

Expansion dans les Marchés Émergents de la Santé et Régions Inexplorées

Le marché mondial des médicaments opioïdes offre un fort potentiel dans les économies émergentes avec un accès croissant aux soins de santé. L’augmentation des infrastructures hospitalières et l’amélioration de la couverture d’assurance permettent une plus grande pénétration des traitements. Les pays d’Asie-Pacifique, d’Amérique latine et du Moyen-Orient développent des programmes de gestion de la douleur. Les réformes de la santé créent des environnements favorables aux investissements pharmaceutiques. Une sensibilisation accrue aux maladies encourage les médecins à adopter des médicaments modernes de soulagement de la douleur. Les collaborations avec les fabricants locaux améliorent la disponibilité des médicaments dans les zones mal desservies. L’expansion des réseaux de pharmacies de détail renforce également l’accessibilité pour les patients externes. Ces dynamiques créent de nouvelles voies de croissance pour les acteurs mondiaux.

Investissements en R&D dans des Alternatives Opioïdes Plus Sûres et Non Addictives

La recherche s’intensifie pour développer des opioïdes avec un risque minimal de dépendance et d’abus. Les entreprises pharmaceutiques testent des molécules spécifiques aux récepteurs qui soulagent la douleur sans déclencher de voies d’addiction. Les partenariats entre les entreprises de biotechnologie et les institutions académiques accélèrent l’innovation. Ces efforts visent à restaurer la confiance clinique et le soutien réglementaire pour l’utilisation des opioïdes. Les technologies émergentes comme les systèmes de nanotransporteurs améliorent la précision de l’administration des médicaments. Les entreprises investissant dans ces solutions peuvent capturer des avantages de marché à long terme. La tendance positionne l’innovation comme le moteur clé de croissance pour la prochaine décennie. Une telle diversification de la recherche renforce la durabilité dans le paysage thérapeutique en évolution.

Analyse de la Segmentation du Marché :

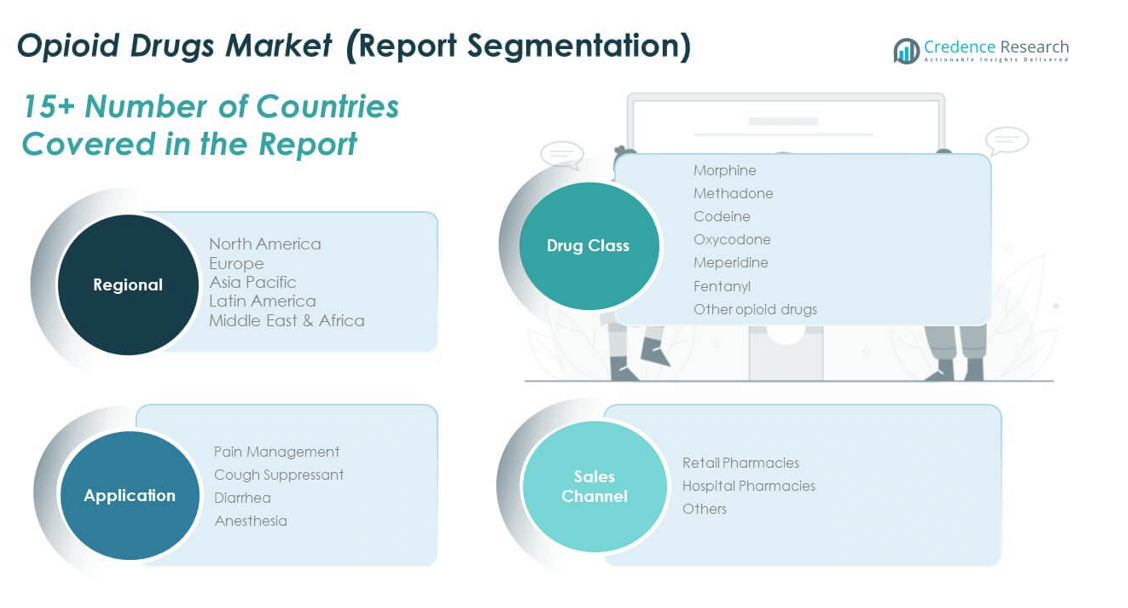

Par Classe de Médicament

Le marché mondial des médicaments opioïdes est segmenté par classe de médicament en morphine, méthadone, codéine, oxycodone, mépéridine, fentanyl et autres médicaments opioïdes. La morphine domine en raison de son efficacité dans la gestion de la douleur sévère et chronique. Le fentanyl se développe rapidement grâce à sa puissance et à ses formes à libération contrôlée utilisées en soins chirurgicaux et palliatifs. L’oxycodone et la méthadone maintiennent des parts de marché significatives en raison de leur large prescription dans la thérapie de la douleur modérée à sévère. La demande de codéine reste stable dans les formulations pour douleur légère et toux, tandis que l’utilisation de la mépéridine décline en raison de préoccupations concernant les effets secondaires. Les formulations émergentes dans cette catégorie se concentrent sur la dissuasion de l’abus et des profils de dosage plus sûrs.

- Par exemple, la morphine injectable a commandé 45,52 % de la part de marché hospitalière mondiale en 2024 en raison de son apparition rapide, tandis que les formulations de morphine à libération prolongée avec des couches dissuasives d’abus ont montré la croissance la plus rapide avec un TCAC de 9,35 %, démontrant l’attraction de la technologie dans la gestion de la douleur hospitalière.

Par Application

Le marché est classé par application en gestion de la douleur, antitussif, diarrhée et anesthésie. La gestion de la douleur domine le segment avec une forte adoption dans le traitement du cancer, orthopédique et postopératoire. Les opioïdes restent essentiels dans les soins palliatifs pour le soulagement de la douleur des maladies terminales. Le segment de l’anesthésie montre une croissance régulière dans les applications chirurgicales nécessitant une analgésie rapide. Les segments antitussif et diarrhée soutiennent la demande dans les thérapies combinées où les dérivés d’opioïdes fournissent des effets thérapeutiques secondaires.

- Par exemple, le Groupe de coordination pour les procédures de reconnaissance mutuelle et décentralisées – Humain (CMDh), après un examen par l’Agence européenne des médicaments (EMA), a adopté des mesures le 22 avril 2015, interdisant l’utilisation de médicaments contenant de la codéine pour la toux et le rhume chez les enfants de moins de 12 ans. Les mesures comprenaient également des avertissements pour les adolescents et d’autres personnes ayant des problèmes respiratoires, ainsi que pour les femmes allaitantes.

Par Canal de Vente

Par distribution, le marché est divisé en pharmacies de détail, pharmacies hospitalières et autres. Les pharmacies hospitalières dominent en raison d’une utilisation plus élevée chez les patients hospitalisés et postopératoires. Les pharmacies de détail servent les patients souffrant de douleurs chroniques nécessitant un soutien médicamenteux à long terme. Les points de vente en ligne et spécialisés dans la catégorie “autres” se développent avec les approbations réglementaires pour une distribution contrôlée.

Segmentation :

Par classe de médicaments :

- Morphine

- Méthadone

- Codéine

- Oxycodone

- Méperidine

- Fentanyl

- Autres médicaments opioïdes

Par application :

- Gestion de la douleur

- Antitussif

- Diarrhée

- Anesthésie

Par canal de vente :

- Pharmacies de détail

- Pharmacies hospitalières

- Autres

Par région :

- Amérique du Nord

- Europe

- Allemagne

- France

- Italie

- Royaume-Uni

- Russie

- Reste de l’Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Mexique

- Reste de l’Amérique latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse régionale :

Amérique du Nord

La taille du marché nord-américain des médicaments opioïdes était évaluée à 5 188,28 millions USD en 2018 pour atteindre 7 345,68 millions USD en 2024 et devrait atteindre 12 288,22 millions USD d’ici 2032, avec un TCAC de 6,7 % pendant la période de prévision. L’Amérique du Nord détient la plus grande part de marché de 32% dans le marché mondial des médicaments opioïdes. La domination de la région est soutenue par des taux de prescription élevés, une infrastructure de santé avancée et une forte disponibilité des médicaments pour la gestion de la douleur. Les États-Unis restent le principal contributeur en raison de son industrie pharmaceutique établie et de sa large base de patients nécessitant une thérapie pour la douleur chronique. Des cadres réglementaires solides stimulent l’innovation dans les formulations résistantes aux abus pour réduire les abus. Le Canada et le Mexique développent leurs programmes de soins palliatifs, augmentant l’accessibilité aux opioïdes dans des environnements contrôlés. Les efforts continus pour équilibrer le soulagement de la douleur avec la sécurité de la santé publique façonnent la croissance future de la région. L’augmentation de la surveillance gouvernementale et des programmes d’éducation soutient des pratiques de prescription plus sûres.

Europe

La taille du marché européen des médicaments opioïdes était évaluée à 3 893,57 millions USD en 2018 pour atteindre 5 676,45 millions USD en 2024 et devrait atteindre 9 871,93 millions USD d’ici 2032, avec un TCAC de 7,2 % pendant la période de prévision. L’Europe représente une part de marché de 26% et continue de connaître une croissance régulière. La forte prévalence des troubles de la douleur chronique, le vieillissement de la population et l’utilisation croissante dans les soins contre le cancer stimulent la demande régionale. Le Royaume-Uni, l’Allemagne et la France dominent grâce à leurs systèmes de santé avancés et à une surveillance réglementaire établie. L’adoption solide des protocoles de gestion de la douleur dans les hôpitaux soutient des volumes de prescriptions constants. Les entreprises pharmaceutiques se concentrent sur les partenariats de recherche pour développer des opioïdes à libération prolongée plus sûrs. Les pays d’Europe de l’Est rattrapent leur retard grâce à la modernisation des soins de santé et à une meilleure disponibilité des médicaments. La sensibilisation croissante aux soins palliatifs et de fin de vie étend la pénétration du marché. Il bénéficie d’initiatives politiques promouvant l’utilisation responsable et fondée sur des preuves des opioïdes.

Asie-Pacifique

La taille du marché des médicaments opioïdes en Asie-Pacifique était évaluée à 4 135,54 millions USD en 2018 pour atteindre 5 974,98 millions USD en 2024 et devrait atteindre 10 270,18 millions USD d’ici 2032, avec un TCAC de 7,1 % pendant la période de prévision. L’Asie-Pacifique détient une part de 27%, ce qui en fait le marché régional à la croissance la plus rapide. L’augmentation des investissements dans les soins de santé et l’expansion des réseaux hospitaliers améliorent l’accès des patients aux thérapies opioïdes. L’incidence croissante des maladies chroniques telles que le cancer et l’arthrite alimente la demande pour une gestion efficace de la douleur. La Chine, le Japon et l’Inde dominent le paysage régional avec une production locale forte et des politiques réglementaires en évolution. Les gouvernements promeuvent des programmes de soins palliatifs et l’éducation des médecins pour garantir une prescription sûre. L’adoption de formulations à libération contrôlée et non addictives augmente dans les hôpitaux et les cliniques. L’urbanisation rapide et l’amélioration des systèmes d’assurance soutiennent la pénétration du marché. Les collaborations croissantes entre les entreprises pharmaceutiques mondiales et locales renforcent encore la croissance régionale.

Amérique latine

La taille du marché des médicaments opioïdes en Amérique latine était évaluée à 1 150,16 millions USD en 2018 pour atteindre 1 606,82 millions USD en 2024 et devrait atteindre 2 638,39 millions USD d’ici 2032, avec un TCAC de 6,5 % pendant la période de prévision. L’Amérique latine contribue à 7% de la part de marché mondiale. La croissance est soutenue par l’amélioration des infrastructures de santé et l’accès accru aux thérapies avancées de gestion de la douleur. Le Brésil reste le plus grand marché en raison de l’expansion de la fabrication pharmaceutique et des installations de traitement du cancer. L’Argentine et le Chili connaissent des taux d’adoption plus élevés dans la gestion de la douleur en milieu hospitalier. Les gouvernements régionaux mettent en œuvre des réformes réglementaires pour équilibrer l’accessibilité et la sécurité. La sensibilisation croissante à la thérapie opioïde parmi les professionnels de la santé soutient le développement du marché. La stabilité économique dans certains pays renforce les systèmes d’importation et de distribution pharmaceutiques. Les alliances stratégiques avec les fabricants de médicaments internationaux améliorent la disponibilité dans toute la région.

Moyen-Orient

La taille du marché des médicaments opioïdes au Moyen-Orient était évaluée à 908,18 millions USD en 2018 pour atteindre 1 305,40 millions USD en 2024 et devrait atteindre 2 228,65 millions USD d’ici 2032, avec un TCAC de 7,0 % pendant la période de prévision. La région représente 5% de la part mondiale, montrant une adoption progressive des traitements à base d’opioïdes. La croissance de la demande est stimulée par l’augmentation des interventions chirurgicales, l’expansion des soins palliatifs et l’amélioration de l’accessibilité aux soins de santé. Les pays du CCG dominent le paysage régional avec des réseaux hospitaliers bien structurés et des initiatives de sensibilisation menées par le gouvernement. Israël et la Turquie développent des capacités de fabrication locales pour les médicaments de gestion de la douleur. Les programmes de modernisation des soins de santé améliorent l’efficacité de la chaîne d’approvisionnement pour les substances contrôlées. Des réglementations strictes garantissent que l’utilisation médicale reste sûre et supervisée. L’augmentation des taux d’incidence du cancer et des dépenses de santé plus élevées soutiennent la demande à long terme. La collaboration régionale dans la formation médicale renforce les pratiques responsables d’utilisation des opioïdes.

Afrique

La taille du marché des médicaments opioïdes en Afrique était évaluée à 436,81 millions USD en 2018 pour atteindre 608,63 millions USD en 2024 et devrait atteindre 995,62 millions USD d’ici 2032, avec un TCAC de 6,4 % pendant la période de prévision. L’Afrique représente environ 3% de la part totale du marché et en est au stade précoce de l’adoption. La croissance de la région est soutenue par une prise de conscience croissante de la gestion de la douleur dans les systèmes de santé publique. L’Afrique du Sud mène le marché grâce à un meilleur accès aux hôpitaux et aux importations pharmaceutiques. L’Égypte suit avec des investissements croissants dans l’oncologie et les infrastructures de soins palliatifs. De nombreux pays africains introduisent des réformes pour améliorer l’accès aux médicaments essentiels contre la douleur. Les ressources limitées et le manque de professionnels formés restent des défis. Les organisations mondiales soutiennent des initiatives pour élargir la disponibilité des opioïdes pour un usage médical légitime. Avec les améliorations continues des soins de santé, le rôle de l’Afrique dans le marché mondial des médicaments opioïdes devrait s’étendre progressivement.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

Analyse concurrentielle :

Le marché mondial des médicaments opioïdes est modérément consolidé, avec des acteurs majeurs tels que Purdue Pharma, Pfizer, AbbVie, Johnson & Johnson et Hikma Pharmaceuticals, qui dominent grâce à des portefeuilles diversifiés et une présence mondiale. Il est stimulé par des investissements continus en R&D visant à développer des formulations plus sûres, dissuasives d’abus et à libération prolongée. Les entreprises se concentrent sur les fusions, les accords de licence et l’expansion régionale pour renforcer les réseaux de distribution et la conformité réglementaire. L’innovation dans les médicaments de gestion de la douleur non addictifs améliore la compétitivité du marché. Les partenariats stratégiques entre les entreprises pharmaceutiques et les organisations de santé aident à élargir l’accès des patients et à optimiser la disponibilité des produits.

Développements récents :

- En octobre 2025, Purdue Pharma L.P. a annoncé que son plan de réorganisation du Chapitre 11 a reçu un soutien écrasant des créanciers, marquant une étape significative vers la réorganisation de l’entreprise au milieu des litiges en cours sur les opioïdes.

- En juillet 2025, Hikma Pharmaceuticals a lancé l’injection de sulfate de morphine, USP, sous forme de seringues pré-remplies (2mg/mL et 4mg/mL), développée pour la gestion de la douleur nécessitant des médicaments opioïdes, avec approbation pour le marché américain.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur la classe de médicaments, l’application, le canal de vente et la région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande pour des formulations d’opioïdes plus sûres et dissuasives contre les abus augmentera sur les marchés développés.

- L’augmentation des investissements en R&D stimulera l’innovation dans les options de soulagement de la douleur non addictives.

- Les réformes réglementaires se concentreront sur la prescription responsable et la sécurité des patients.

- La croissance des services de soins palliatifs stimulera l’adoption des opioïdes dans le traitement de la douleur chronique.

- L’expansion des infrastructures de santé dans les économies émergentes ouvrira de nouvelles opportunités de marché.

- Les outils de santé numérique et la surveillance pilotée par l’IA amélioreront le contrôle des prescriptions.

- Les fabricants de médicaments génériques renforceront leur présence grâce à des solutions rentables.

- La collaboration entre les entreprises pharmaceutiques et les gouvernements améliorera la sécurité de la distribution.

- Les programmes de sensibilisation des patients en évolution favoriseront une consommation responsable des opioïdes.

- L’innovation dans les systèmes de délivrance, y compris les patchs et les injectables, améliorera les résultats des traitements.