Aperçu du Marché des Systèmes de Suspension pour Motocyclettes :

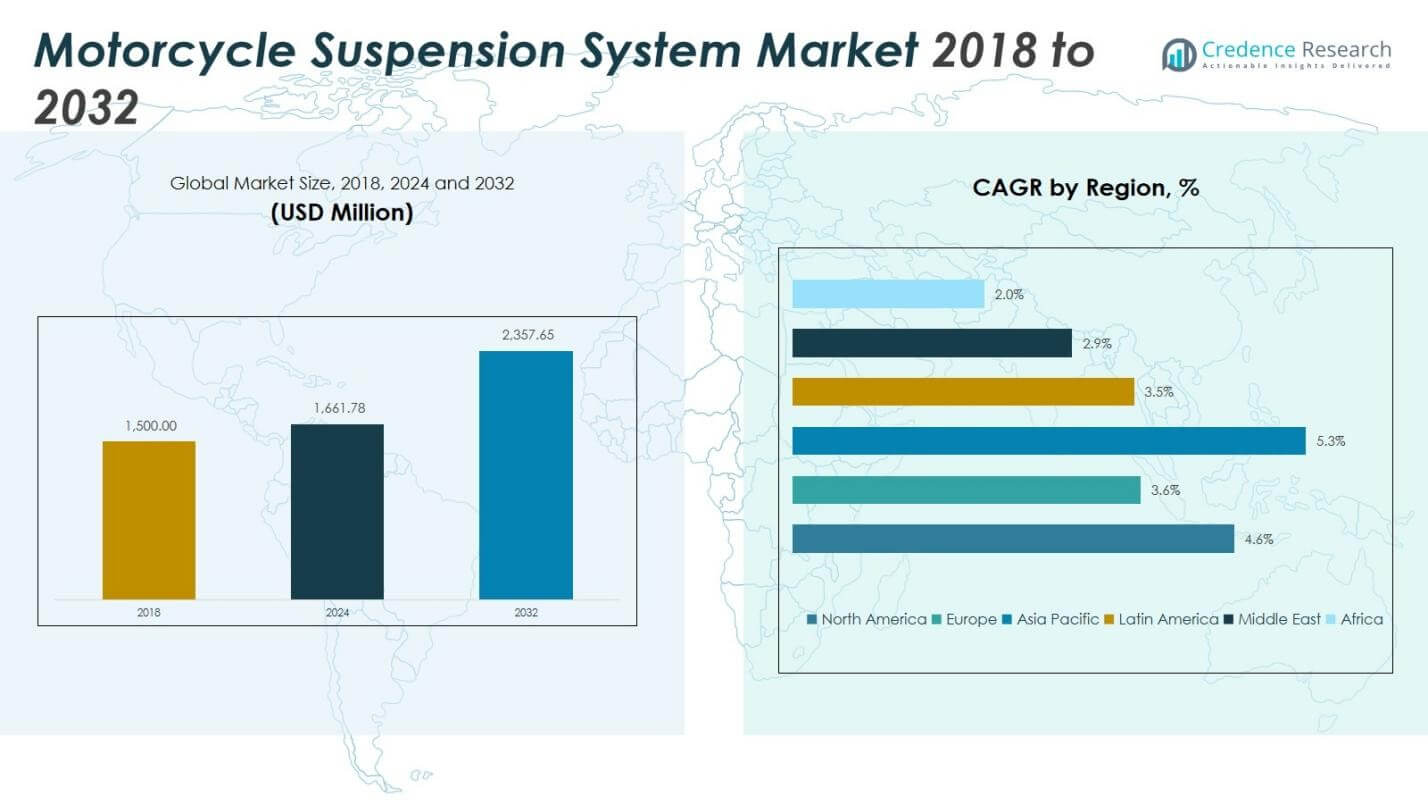

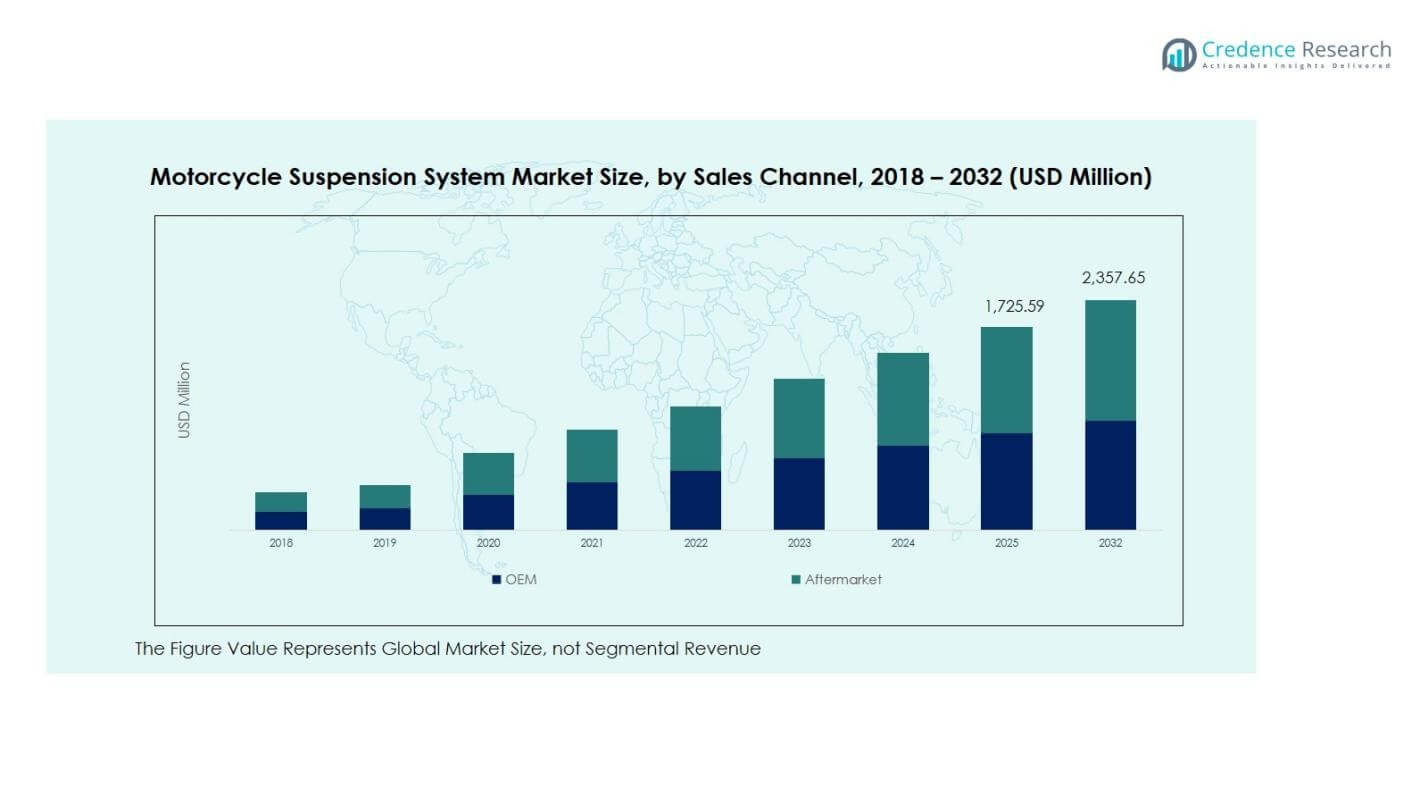

La taille du marché des systèmes de suspension pour motocyclettes était évaluée à 1 500,00 millions USD en 2018, a augmenté à 1 661,78 millions USD en 2024, et devrait atteindre 2 357,65 millions USD d’ici 2032, avec un TCAC de 4,56 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Systèmes de Suspension pour Motocyclettes 2024 |

1 661,78 millions USD |

| Marché des Systèmes de Suspension pour Motocyclettes, TCAC |

4,56 % |

| Taille du Marché des Systèmes de Suspension pour Motocyclettes 2032 |

2 357,65 millions USD |

Aperçus du Marché

- Le marché est stimulé par l’augmentation de la production de motocyclettes, la demande de mobilité urbaine et l’accent croissant des consommateurs sur le confort de conduite, la stabilité et la sécurité, avec une forte adoption dans les motocyclettes de type commuter, sportives et de tourisme.

- Les tendances du marché incluent l’intégration croissante de systèmes de suspension mono-amortisseur et semi-actifs, des mises à niveau technologiques des performances d’amortissement, et une demande croissante de personnalisation et de remplacement des suspensions sur le marché secondaire pour les motocyclettes de performance et haut de gamme.

- Les principaux acteurs tels que KYB Corporation, Showa Corporation, ZF Friedrichshafen AG (Sachs), WP Suspension et Marzocchi Moto renforcent leur position grâce à l’innovation produit, aux partenariats OEM et à l’expansion sur les marchés des deux-roues à forte croissance, tandis que les régions sensibles aux coûts freinent l’adoption de systèmes électroniques avancés.

- L’Asie-Pacifique domine le marché avec une part régionale de 44,61 % en 2024, suivie par l’Amérique du Nord avec 24,66 % et l’Europe avec 19,45 %, tandis que le segment de la suspension avant – Fourche télescopique domine avec une part de 62,4 %.

Analyse de la Segmentation du Marché des Systèmes de Suspension pour Motocyclettes :

Par Type de Produit

Le marché des systèmes de suspension pour motocyclettes par type de produit est dominé par le segment de la suspension avant, où les systèmes de fourche télescopique représentent 62,4 % de part de marché en 2024, faisant d’eux le sous-segment dominant. Leur leadership est motivé par une adoption généralisée dans les motocyclettes de type commuter, de tourisme et d’entrée de gamme, en raison de leur simplicité structurelle, de leur efficacité économique et de leur stabilité de conduite éprouvée sur diverses conditions routières. Le segment de la suspension arrière, comprenant les doubles et mono-amortisseurs, continue de gagner en traction dans les motocyclettes de performance et haut de gamme, soutenu par la demande croissante des consommateurs pour le confort, une meilleure traction et une maniabilité améliorée dans les environnements de conduite urbaine et longue distance.

- Par exemple, Yamaha utilise des fourches télescopiques avant droites dans sa moto de ville Saluto RX 110cc pour une performance fiable et des besoins d’usinage minimaux.

Par Technologie

Le marché des systèmes de suspension pour motos par technologie est dominé par le segment de la suspension passive, qui détient 78,6 % de part de marché en 2024 en raison de ses faibles besoins de maintenance, de son accessibilité financière et de sa pertinence pour les motos de ville et utilitaires destinées au marché de masse. Les fabricants préfèrent les systèmes passifs pour leur fiabilité mécanique et leur durabilité dans les environnements routiers des marchés émergents. Le segment des suspensions actives et semi-actives se développe régulièrement dans les motos haut de gamme, les motos sportives et les modèles de tourisme d’aventure, soutenu par une intégration croissante du contrôle d’amortissement électronique, une préférence croissante des motards pour une maniabilité axée sur la performance, et les investissements des OEM dans les technologies de suspension intelligentes pour améliorer la sécurité, la stabilité et le confort de conduite adaptatif.

- Par exemple, la KTM 1290 Super Adventure S est équipée de la technologie semi-active WP SAT avec des fourches avant inversées de 48 mm et une précharge arrière régulée électroniquement, s’adaptant dynamiquement aux conditions routières via des capteurs de course.

Par Type de Moto

Le marché des systèmes de suspension pour motos par type de moto est dominé par le segment des motos standards, qui représente 34,2 % de part de marché en 2024, en faisant le sous-segment dominant. La croissance est stimulée par des volumes de production élevés dans les motos de classe urbaine, une forte demande en Asie-Pacifique et en Amérique latine, et le besoin de systèmes de suspension durables adaptés à la mobilité quotidienne et aux trajets mixtes. Les segments des motos sportives et des cruisers contribuent de manière significative à l’adoption de suspensions avancées, en particulier les systèmes mono-amortisseur et semi-actifs, soutenus par un intérêt croissant des consommateurs pour la conduite performante, le tourisme récréatif et les améliorations des motos haut de gamme dans les économies développées et émergentes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principaux Facteurs de Croissance

Augmentation de la Production de Motos et de la Demande de Mobilité Urbaine

Le marché des systèmes de suspension pour motos croît de manière significative à mesure que la production mondiale de motos s’étend, en particulier en Asie-Pacifique, en Amérique latine et en Afrique, où les deux-roues restent un mode de mobilité principal. L’urbanisation rapide, la croissance démographique et les préférences croissantes pour l’efficacité énergétique renforcent la demande pour les motos de ville et de milieu de gamme qui dépendent de systèmes de suspension fiables et durables. Les investissements des OEM dans le confort des véhicules et la stabilité de conduite accélèrent encore l’adoption, tandis que l’évolution des attentes des consommateurs en matière de maniabilité, de sécurité et de réduction de la fatigue renforce le rôle des solutions de suspension avancées à la fois pour les motos de masse et axées sur la performance dans le monde entier.

- Par exemple, KYB fournit des fourches télescopiques avant 2-en-1 et des mono-amortisseurs arrière en tant que pièces OEM à travers l’Asie, l’Europe et l’Amérique du Nord, mettant l’accent sur la durabilité nécessitant peu d’entretien pour les motos de ville.

Avancées Technologiques et Intégration de Systèmes Améliorant les Performances

La croissance du marché est stimulée par l’innovation continue dans la technologie de suspension, y compris l’intégration de systèmes mono-amortisseurs, de matériaux légers, d’un contrôle d’amortissement amélioré, et d’unités de suspension actives ou semi-actives assistées électroniquement dans les motos haut de gamme. Ces innovations améliorent le confort de conduite, la stabilité du véhicule, la performance en virage et l’efficacité de l’absorption des chocs, les rendant très attractives dans les motos de sport, d’aventure et de tourisme. La participation croissante aux sports mécaniques, l’augmentation des tendances de personnalisation et la sensibilisation croissante des consommateurs aux composants de performance encouragent les OEM et les fournisseurs de pièces de rechange à investir dans la R&D, élargissant ainsi la portée technologique des systèmes de suspension pour motos.

- Par exemple, Yamaha a été pionnier avec la suspension arrière Monocross à mono-amortisseur en 1972 sur ses motos de motocross YZ250 et YZ360, conçue par Lucien Tilkens pour améliorer les performances en compétition.

Préférence Croissante des Consommateurs pour le Confort et la Sécurité dans les Déplacements Quotidiens

L’importance croissante du confort du pilote, de la stabilité ergonomique et de la réduction des vibrations dans les environnements de déplacement quotidien soutient significativement la demande de composants de suspension avancés. Les consommateurs privilégient de plus en plus une qualité de conduite plus douce sur des routes inégales, des nids-de-poule et des terrains mixtes, surtout dans les marchés émergents avec des infrastructures routières en développement. L’accent réglementaire sur la sécurité routière et la durabilité des véhicules complète ce changement, encourageant les fabricants à améliorer la fiabilité et l’intégrité structurelle des suspensions. Le marché en expansion des motos et scooters électriques renforce encore la demande pour des configurations de suspension optimisées adaptées aux cadres légers et aux conditions de déplacement urbain.

Tendances & Opportunités Clés

Adoption de Suspensions Électroniques et Semi-Actives dans les Motos Haut de Gamme et Performantes

Une tendance majeure façonnant le marché des systèmes de suspension pour motos est l’adoption croissante des technologies de suspension électronique, semi-active et d’amortissement adaptatif dans les motos haut de gamme, d’aventure et de haute performance. Ces systèmes ajustent automatiquement la rigidité et l’amortissement en temps réel en fonction du terrain, de la vitesse de conduite et des conditions de charge, offrant un confort de conduite supérieur et une précision de maniement. Des opportunités émergent alors que les OEM mondiaux intègrent des unités de contrôle basées sur des capteurs, des fonctionnalités de conduite connectée et un comportement de suspension prédictif. La tendance soutient également les améliorations après-vente, encourageant les passionnés à rétrofiter des solutions de suspension haut de gamme, élargissant ainsi les opportunités de revenus pour les fabricants de composants et les fournisseurs de technologies.

- Par exemple, la Ninja H2 SX SE de Kawasaki utilise le système KECS avec la technologie Skyhook de Showa, utilisant des capteurs de course et des valves solénoïdes pour ajuster l’amortissement toutes les 10 millisecondes en fonction de l’accélération verticale et du tangage.

Culture Croissante de Personnalisation et d’Amélioration de la Suspension sur le Marché Secondaire

L’expansion rapide de la personnalisation des motos sur le marché secondaire crée de fortes opportunités pour les fabricants de systèmes de suspension, notamment dans le réglage des performances, les motos sportives, les motos tout-terrain et les segments de tourisme. Les motards améliorent de plus en plus les unités de suspension installées en usine pour améliorer l’absorption des chocs, l’adhérence en virage, le contrôle de la hauteur de conduite et la stabilité de charge. La tendance est renforcée par la popularité croissante du tourisme à moto, des sports d’aventure et des randonnées de loisir longue distance. Les garages indépendants, les ateliers de performance et les plateformes de composants en ligne accélèrent davantage la pénétration du marché secondaire, permettant aux fournisseurs d’introduire des unités mono-amortisseur spécialisées, des kits de suspension réglables et des solutions de réglage haut de gamme dans plusieurs catégories de motos.

- Par exemple, Öhlins propose des amortisseurs monotube STX 46 comme améliorations majeures pour les motos d’aventure comme la Royal Enfield Himalayan RE 907, avec un piston de 46 mm pour une performance fiable dans divers environnements.

Principaux Défis

Coût Élevé des Systèmes de Suspension Avancés et Adoption Limitée dans les Marchés Sensibles aux Prix

Un défi majeur pour le marché des systèmes de suspension pour motos est le coût élevé de fabrication et d’intégration des technologies de suspension avancées, en particulier les systèmes électroniques et semi-actifs. Les marchés sensibles aux prix privilégient l’accessibilité économique à la sophistication technologique, ce qui limite l’adoption généralisée par les OEM dans les motos de ville et d’entrée de gamme. Le fardeau des coûts limite également la pénétration du marché secondaire pour les composants haut de gamme, surtout dans les régions à faible revenu disponible. Les fabricants doivent équilibrer l’optimisation des coûts avec la performance, tout en garantissant la durabilité et la fiabilité dans des conditions routières et climatiques difficiles, ce qui augmente encore la complexité de l’ingénierie et les dépenses de production.

Contraintes de la Chaîne d’Approvisionnement et Dépendance aux Matériaux et Composants Spécialisés

Le marché fait face à des défis liés aux fluctuations de la chaîne d’approvisionnement, à la volatilité des prix des matières premières et à la dépendance aux composants mécaniques et électroniques spécialisés tels que les ressorts de précision, les amortisseurs, les actionneurs et les alliages légers. Les perturbations dans les réseaux logistiques mondiaux, les incertitudes géopolitiques et la concentration de la fabrication dans certaines régions augmentent le risque pour les OEM et les fournisseurs de composants. Assurer une qualité de produit constante, la conformité réglementaire et une livraison en temps voulu ajoute une pression opérationnelle. De plus, le besoin de tests avancés, de calibrage et de validation de sécurité prolonge les cycles de production, rendant la scalabilité et le contrôle des coûts des défis critiques pour les participants de l’industrie.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord reste un contributeur important au marché des systèmes de suspension de motos, avec des revenus passant de 376,50 millions USD en 2018 à 409,78 millions USD en 2024, représentant une part de marché de 24,66 % en 2024, et devrait atteindre 580,22 millions USD d’ici 2032 avec un TCAC de 4,6 %. La croissance est stimulée par la demande croissante de motos haut de gamme, l’expansion des activités de tourisme récréatif et l’adoption de technologies avancées de suspension mono-amortisseur et semi-active. La forte présence des OEM, les tendances de personnalisation des motos et la préférence des consommateurs pour le confort et la performance renforcent davantage l’expansion du marché dans les segments de la mobilité urbaine et des loisirs.

Europe

L’Europe montre une avancée constante sur le marché des systèmes de suspension de motos, passant de 307,20 millions USD en 2018 à 323,34 millions USD en 2024, représentant une part de marché de 19,45 % en 2024, et devrait atteindre 425,68 millions USD d’ici 2032 avec un TCAC de 3,6 %. La croissance est influencée par une forte culture de la moto en Allemagne, en Italie, en Espagne et en France, ainsi que par la demande croissante de motos axées sur la performance et le tourisme. Le marché bénéficie du leadership technologique, des innovations en matière de suspension légère et de l’intégration par les OEM de systèmes de réglage électronique et d’amortissement semi-actif adaptés à la sécurité, à la précision de la maniabilité et au confort de conduite sur de longues distances.

Asie-Pacifique

L’Asie-Pacifique domine le marché des systèmes de suspension de motos, passant de 652,50 millions USD en 2018 à 740,90 millions USD en 2024, représentant la plus grande part régionale avec 44,61 % en 2024, et devrait atteindre 1 113,52 millions USD d’ici 2032 avec un TCAC de 5,3 %. Les volumes élevés de production de deux-roues en Chine, en Inde, en Indonésie et au Vietnam, associés à l’adoption rapide de la mobilité urbaine, entraînent une demande à grande échelle pour des systèmes de suspension durables de classe commuter. L’électrification croissante des motos, l’expansion des infrastructures et la préférence croissante des consommateurs pour le confort et la stabilité de conduite soutiennent davantage l’adoption des technologies de mono-amortisseur et d’amortissement amélioré dans les motos économiques et de milieu de gamme.

Amérique Latine

L’Amérique Latine démontre une croissance modérée mais constante sur le marché des systèmes de suspension de motos, passant de 88,35 millions USD en 2018 à 96,87 millions USD en 2024, avec une part de marché de 5,83 % en 2024, et devrait atteindre 126,77 millions USD d’ici 2032 avec un TCAC de 3,5 %. La demande est alimentée par une forte dépendance à la moto pour le transport urbain au Brésil, en Argentine et en Colombie, ainsi que par l’augmentation des mises à niveau des suspensions sur le marché secondaire pour la durabilité et l’absorption des chocs routiers. L’expansion des motos de segment commuter et de livraison, associée à l’accent mis par les OEM sur le confort et la fiabilité structurelle, renforce le développement du marché dans les catégories de véhicules économiques et de milieu de gamme.

Moyen-Orient

Le marché des systèmes de suspension pour motos au Moyen-Orient montre une expansion progressive, passant de 46,50 millions USD en 2018 à 47,52 millions USD en 2024, représentant 2,86 % de part de marché en 2024, et devrait atteindre 59,19 millions USD d’ici 2032 avec un TCAC de 2,9 %. La croissance du marché est soutenue par l’adoption croissante de motos haute performance et de loisirs dans les pays du CCG et la demande de tourisme haut de gamme dans les clusters de mobilité urbaine. L’intérêt croissant des consommateurs pour les motos de tourisme dans le désert et d’aventure stimule l’adoption de systèmes de suspension robustes à mono-amortisseur et renforcés, tandis que les réseaux OEM et la personnalisation du marché secondaire renforcent les opportunités de mise à niveau à long terme.

Afrique

L’Afrique enregistre un développement stable sur le marché des systèmes de suspension pour motos, passant de 28,95 millions USD en 2018 à 43,38 millions USD en 2024, représentant 2,61 % de part de marché en 2024, et devrait atteindre 52,27 millions USD d’ici 2032 avec un TCAC de 2,0 %. La croissance est principalement stimulée par l’adoption généralisée des motos pour la mobilité rurale et urbaine sur les marchés d’Afrique de l’Est et de l’Ouest. La demande se concentre sur des systèmes de suspension durables et nécessitant peu d’entretien, adaptés aux environnements routiers difficiles, aux déplacements commerciaux et aux flottes de transport de livraison, tandis que l’expansion progressive du marché secondaire et les stratégies OEM axées sur l’accessibilité soutiennent la pénétration progressive du marché dans les segments de motos économiques.

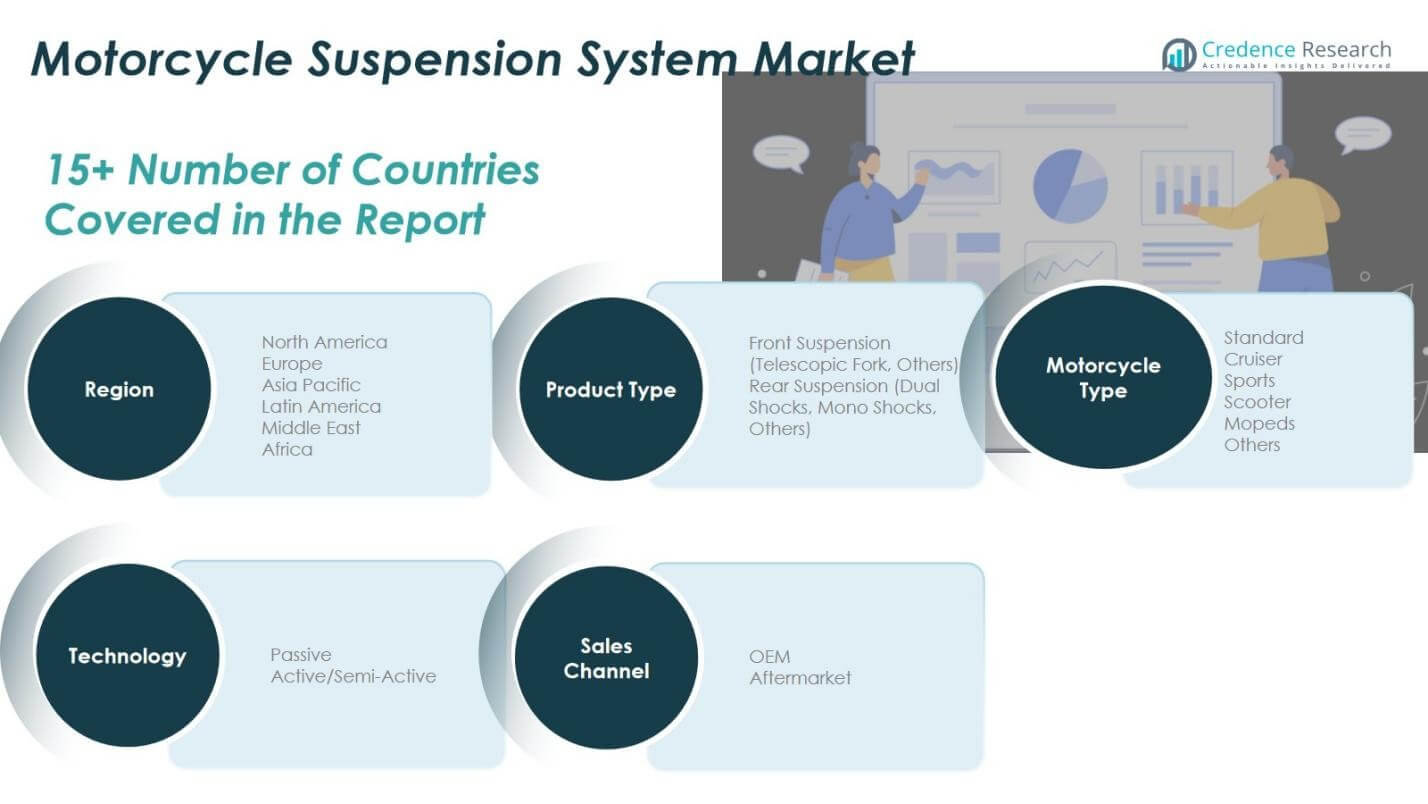

Segmentation du marché des systèmes de suspension pour motos :

Par type de produit

- Fourche télescopique

- Autres

- Amortisseurs doubles

- Mono-amortisseurs

- Autres

Par technologie

- Passif

- Actif / Semi-actif

Par type de moto

- Standard

- Cruiser

- Sport

- Scooter

- Mopeds

- Autres

Par canal de vente

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

L’analyse du paysage concurrentiel dans le marché des systèmes de suspension pour motos est façonnée par la forte présence de leaders tels que KYB Corporation, Showa Corporation, ZF Friedrichshafen AG (Sachs), WP Suspension (KTM Group), Marzocchi Moto, BITUBO S.r.l., Nitron Racing Shocks, YSS Suspension, Progressive Suspension, Gabriel India Limited, et Racetech Suspension. Le marché se caractérise par une innovation continue dans les technologies d’amortissement, les matériaux légers et les systèmes de suspension assistés électroniquement pour améliorer le confort de conduite, la précision de maniement et la performance de sécurité. Les partenariats OEM, l’expertise en ingénierie de sport automobile et la différenciation des produits à travers des plateformes de suspension mono-amortisseur, double amortisseur et semi-active renforcent le positionnement concurrentiel. Les acteurs se concentrent de plus en plus sur l’expansion de leur présence dans les marchés émergents des deux-roues, le renforcement des réseaux de distribution de pièces de rechange et la livraison de kits de mise à niveau axés sur la performance pour répondre à la demande de personnalisation. Les investissements stratégiques dans la R&D, les segments de motos haut de gamme et l’intégration technologique, y compris les systèmes de contrôle adaptatif et les architectures de suspension modulaires, sont des facteurs clés qui façonnent le leadership du marché et la compétitivité de croissance à long terme dans les écosystèmes mondiaux de fabrication de motos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- KYB Corporation

- Showa Corporation

- ZF Friedrichshafen AG (Sachs)

- WP Suspension (KTM Group)

- Marzocchi Moto (VRM Group)

- BITUBO S.r.l.

- Nitron Racing Shocks

- YSS Suspension

- Racetech Suspension

- Progressive Suspension

- Gabriel India Limited

- TechnoFlex Suspension

- J.Juan Suspension Components

Développements récents

- En janvier 2025, Brembo a finalisé l’acquisition de Öhlins Racing AB, intégrant une technologie de suspension haut de gamme pour renforcer ses capacités de performance et d’innovation dans le segment des suspensions de moto.

- En février 2025, Endurance Technologies Limited a obtenu de nouvelles commandes de TVS, Hero MotoCorp et Suzuki pour des fourches avant inversées, des amortisseurs arrière mono et des composants de suspension.

- En février 2025, Gabriel India Limited a signé un accord d’assistance technique avec TracTive Suspension BV pour fabriquer et distribuer des systèmes de suspension avancés à réglage électronique en Inde.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, la technologie, le type de moto, le canal de vente et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance régulière à mesure que la production de motos s’étendra dans les économies émergentes et que l’adoption de la mobilité urbaine augmentera.

- Les fabricants se concentreront sur l’amélioration du confort de conduite, de la stabilité et de la sécurité grâce à des conceptions de suspension et d’amortissement améliorées.

- Les systèmes de suspension électroniques actifs et semi-actifs seront plus largement adoptés dans les motos haut de gamme et de performance.

- Le segment du marché secondaire se développera à mesure que les motards amélioreront de plus en plus les composants de suspension d’origine pour la durabilité et la performance.

- Les matériaux légers et les architectures de suspension modulaires soutiendront l’efficacité énergétique et la flexibilité de conception dans les nouvelles plateformes de motos.

- Les motos et scooters électriques stimuleront la demande pour des systèmes de suspension optimisés adaptés aux cadres légers et à l’utilisation en milieu urbain.

- Les équipementiers renforceront leur collaboration avec les fournisseurs de technologies pour intégrer des fonctionnalités de contrôle intelligent et de suspension adaptative.

- Les catégories de motos d’aventure, de tourisme et de sport stimuleront la demande pour des solutions de suspension avancées mono-amortisseur et haute performance.

- L’accent réglementaire sur la sécurité des véhicules et les normes de qualité encouragera les fabricants à améliorer la fiabilité et les tests de suspension.

- Les acteurs mondiaux étendront leur présence en Asie-Pacifique, en Amérique latine et en Afrique pour tirer parti de la pénétration croissante des deux-roues.