Обзор рынка ИИ в вовлечении пациентов:

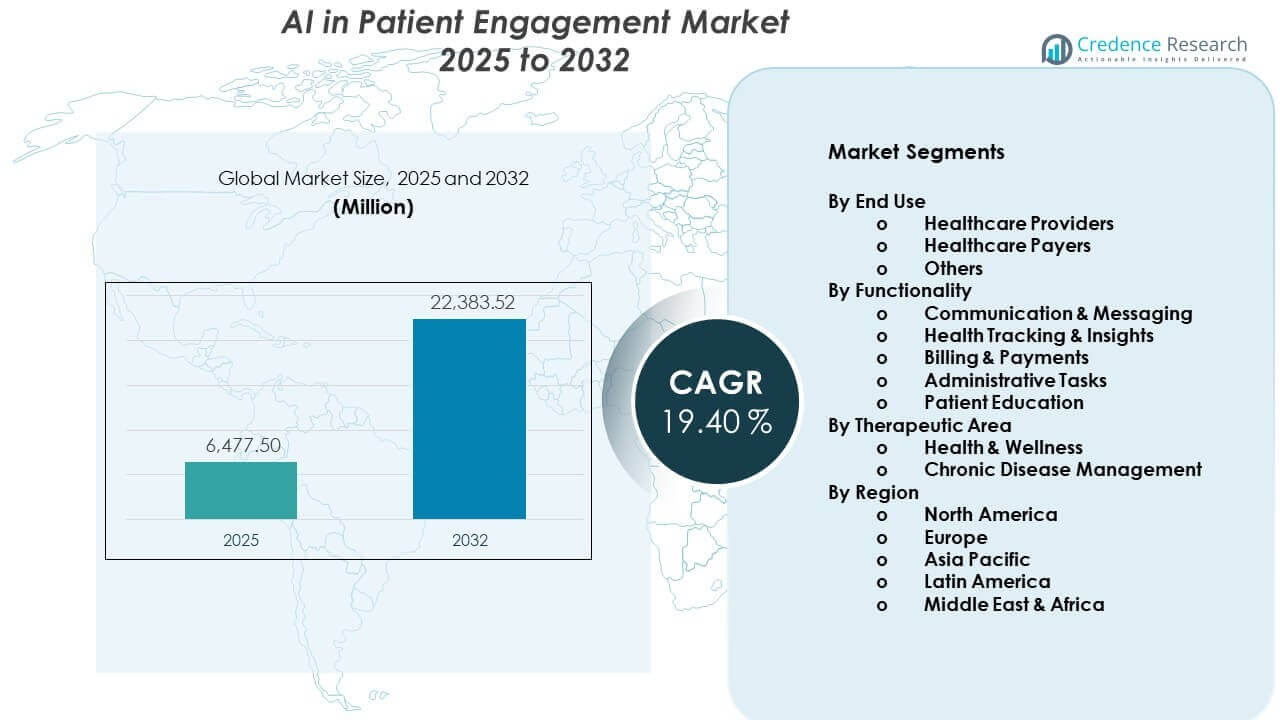

Ожидается, что рынок ИИ в вовлечении пациентов вырастет с 6,477.5 млн долларов США в 2025 году до приблизительно 22,383.52 млн долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 19.40% с 2025 по 2032 год.

| АТРИБУТ RT |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка ИИ в вовлечении пациентов 2025 |

6,477.5 млн долларов США |

| Рынок ИИ в вовлечении пациентов, CAGR |

19.40% |

| Размер рынка ИИ в вовлечении пациентов 2032 |

22,383.52 млн долларов США |

Инсайты рынка ИИ в вовлечении пациентов:

- Северная Америка (42%), Европа (27%) и Азиатско-Тихоокеанский регион (21%) вместе составляют основную долю рынка; Северная Америка лидирует благодаря развитой цифровой инфраструктуре здравоохранения и высоким расходам на ИТ в здравоохранении, Европа выигрывает от сильной регуляторной поддержки и инициатив по цифровой трансформации, в то время как Азиатско-Тихоокеанский регион поддерживается расширением доступа к здравоохранению и быстрой интеграцией ИИ.

- Азиатско-Тихоокеанский регион, занимающий 21% доли рынка, является самым быстрорастущим регионом, чему способствуют большие популяции пациентов, растущее проникновение смартфонов, поддерживаемые государством программы цифрового здравоохранения и растущие инвестиции в платформы здравоохранения с поддержкой ИИ.

- По конечному использованию, Поставщики медицинских услуг доминируют с 58% долей, за ними следуют Плательщики медицинских услуг с 28%, что отражает высокий спрос на инструменты ИИ, которые улучшают коммуникацию с пациентами, автоматизируют рабочие процессы и улучшают координацию ухода в сетях поставщиков.

- По функциональности, Коммуникация и обмен сообщениями составляют 34% от общего дохода, за ними следуют Отслеживание здоровья и инсайты с 26%, подчеркивая акцент на взаимодействие с пациентами в реальном времени, удаленный мониторинг, предиктивную аналитику и персонализированные стратегии вовлечения.

Драйверы рынка ИИ в вовлечении пациентов:

Растущий спрос на персонализированную цифровую коммуникацию в сложных путях ухода

Поставщики медицинских услуг ищут индивидуализированную коммуникацию, которая улучшает доверие и приверженность пациентов. Инструменты ИИ анализируют данные пациентов для предоставления целевых напоминаний и уведомлений о последующих действиях. Больницы внедряют чат-ботов для ответа на запросы и снижения нагрузки на колл-центры. Плательщики используют предиктивные модели для выявления членов с высоким риском для взаимодействия. Эти решения повышают удовлетворенность и укрепляют долгосрочное вовлечение. Рынок ИИ в вовлечении пациентов выигрывает от этой структурной смены в предоставлении ухода. Он поддерживает проактивную коммуникацию в рамках программ хронического и профилактического ухода. Сильный акцент руководства на моделях, ориентированных на пациента, поддерживает инвестиционный импульс.

- Например, компания Humana использовала прогнозное моделирование на основе ИИ для выявления членов, подверженных риску социальной изоляции, что позволило добиться снижения показателей одиночества на 29% среди вовлеченных пожилых людей благодаря целенаправленному цифровому и телефонному взаимодействию.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Расширение моделей ухода, основанных на ценности, и систем вознаграждения, ориентированных на результаты

Системы здравоохранения связывают вознаграждение с показателями качества и результатами лечения пациентов. Поставщики внедряют платформы ИИ для отслеживания соблюдения рекомендаций и устранения пробелов в уходе. Автоматизированные оповещения стимулируют своевременные обследования и соблюдение режима приема лекарств. Инсайты, основанные на данных, помогают врачам вмешиваться до того, как осложнения обострятся. Системы здравоохранения стремятся снизить количество предотвратимых госпитализаций и визитов в отделения неотложной помощи. Инструменты ИИ обеспечивают структурированное взаимодействие на протяжении всего цикла лечения. Финансовые стимулы согласуются с инициативами цифровой трансформации. Это согласование ускоряет внедрение интеллектуальных систем взаимодействия на уровне всего предприятия.

- Например, Oak Street Health использует свое собственное программное обеспечение Canopy для достижения результатов, основанных на ценности, что приводит к снижению госпитализаций на 51% по сравнению с традиционными показателями Medicare.

Быстрый рост инфраструктуры удаленного ухода и виртуальных медицинских услуг

Внедрение телемедицины меняет взаимодействие между пациентами и врачами во многих специальностях. Устройства удаленного мониторинга генерируют непрерывные потоки данных о здоровье. Движки ИИ интерпретируют эти данные и инициируют своевременное общение. Врачи полагаются на автоматизированную сортировку для приоритизации критических случаев. Пациенты получают цифровое наставничество, поддерживающее долгосрочный контроль над заболеванием. Медицинские сети расширяют гибридные модели ухода, сочетающие виртуальные и личные визиты. Цифровой доступ улучшает непрерывность ухода за пределами больничных стен. Это расширение инфраструктуры укрепляет спрос на масштабируемые платформы взаимодействия на основе ИИ.

Увеличение проникновения смартфонов и цифровой грамотности среди пациентов

Доступ к смартфонам расширяется как в развитых, так и в развивающихся экономиках. Пациенты ожидают беспрепятственного цифрового опыта, аналогичного другим отраслям. Мобильные приложения интегрируют ИИ для помощи в бронировании приемов и обучении здоровью. Инструменты для безопасного обмена сообщениями улучшают прозрачность и доверие. Молодые поколения проявляют высокую уверенность в цифровых медицинских инструментах. Пожилые люди осваивают удобные платформы с функциями голосовой поддержки. Бренды здравоохранения конкурируют за качество цифрового опыта. Более широкая подключенность способствует устойчивому росту решений для взаимодействия на основе ИИ.

Тенденции рынка ИИ в области взаимодействия с пациентами:

Интеграция генеративного ИИ для поддержки разговоров и создания динамического контента

Организации здравоохранения исследуют генеративный ИИ для улучшения взаимодействия с пациентами. Виртуальные агенты предоставляют контекстно-зависимые ответы на нескольких языках. Эти системы составляют персонализированные резюме ухода после консультаций. Поставщики автоматизируют рутинный образовательный контент с структурированным контролем. Клинические команды проверяют результаты для обеспечения точности и соответствия. Рынок ИИ в области взаимодействия с пациентами отражает сильный интерес к разговорным интерфейсам. Он поддерживает более естественный диалог между пациентами и цифровыми системами. Поставщики совершенствуют защитные механизмы для управления клиническими рисками и чувствительностью данных.

- Например, Epic Systems интегрировала генеративный ИИ через Microsoft Azure OpenAI для составления ответов в портале для пациентов, где пилотные исследования в таких организациях, как Mayo Clinic, показали, что врачи экономили примерно от 30 до 33 секунд на каждое сообщение.

Внедрение многоканальных платформ взаимодействия с единым представлением о пациенте

Системы здравоохранения внедряют интегрированные панели управления, которые объединяют каналы связи. Электронная почта, SMS, уведомления приложений и сообщения портала синхронизируются в одной платформе. Единые представления данных помогают сотрудникам отслеживать историю взаимодействий в реальном времени. Аналитика измеряет показатели ответов и соблюдения плана лечения. Организации уделяют приоритетное внимание плавным переходам между цифровыми точками взаимодействия. Поставщики разрабатывают совместимые системы, которые подключаются к платформам EHR. Пациенты получают согласованные сообщения на каждом этапе взаимодействия. Этот координированный подход определяет архитектуру взаимодействия следующего поколения.

- Например, Providence Health внедрила единую цифровую платформу с чат-ботом на основе ИИ по имени Grace, который перехватывает сообщения пациентов и выполняет такие задачи, как запись на прием и прием данных. Эта система способствовала сокращению объема ручных административных сообщений для команд по уходу на 30%.

Переход к предсказательной поведенческой аналитике и моделям стратификации рисков

Модели ИИ оценивают поведенческие шаблоны, которые влияют на принятие решений о здоровье. Алгоритмы предсказывают вероятность пропуска приемов или несоблюдения режима приема лекарств. Команды по уходу нацеливают взаимодействие на основе данных. Планы здравоохранения адаптируют программы оздоровления для конкретных демографических групп. Предсказательные инструменты уточняют сегментацию за пределами традиционных клинических переменных. Цифровые напоминания поощряют профилактические обследования и изменения образа жизни. Непрерывное обучение моделей улучшает точность с течением времени. Зрелость данных укрепляет стратегическое планирование в рамках инициатив по взаимодействию.

Фокус на этических рамках ИИ и прозрачном управлении алгоритмами

Лидеры здравоохранения уделяют приоритетное внимание этическому надзору при внедрении ИИ. Комитеты по управлению рассматривают меры по обеспечению справедливости моделей и снижению предвзятости. Прозрачная документация укрепляет доверие среди пациентов и регуляторов. Поставщики предоставляют объяснимые результаты для поддержки клинической валидации. Меры по защите конфиденциальности данных соответствуют национальным стандартам соблюдения. Организации проводят аудиты для оценки производительности и влияния на равенство. Четкие структуры ответственности снижают операционные риски. Этический дизайн становится конкурентным преимуществом при выборе поставщиков.

Анализ проблем рынка ИИ в области взаимодействия с пациентами:

Риски конфиденциальности данных и сложное соблюдение нормативных требований в различных юрисдикциях

Данные здравоохранения остаются крайне конфиденциальными и строго регулируемыми. Организации должны соблюдать региональные и национальные законы о конфиденциальности. Платформы ИИ требуют безопасного хранения и контролируемого доступа к данным. Утечки могут нанести ущерб репутации бренда и доверию пациентов. Передача данных через границы создает юридическую сложность. Рынок ИИ в области взаимодействия с пациентами находится под пристальным вниманием регуляторов и групп защиты интересов. Он должен согласовать дизайн продукта с жесткими рамками соблюдения. Затраты на внедрение увеличиваются из-за юридических и кибербезопасных требований.

Барьеры интеграции с устаревшими ИТ-системами здравоохранения и ограничения рабочих процессов

Многие больницы используют устаревшую инфраструктуру с ограниченной совместимостью. Платформы ИИ требуют бесшовной интеграции с системами EHR и биллинга. Техническая несовместимость замедляет сроки развертывания. Сопротивление персонала может возникнуть из-за нарушения рабочего процесса. Программы обучения требуют времени и финансовых ресурсов. Меньшие поставщики сталкиваются с бюджетными ограничениями, которые ограничивают внедрение. Фрагментация поставщиков усложняет усилия по стандартизации. Операционная сложность ограничивает быстрое развертывание на уровне предприятия.

Возможности рынка ИИ в области взаимодействия с пациентами:

Расширение на развивающиеся экономики с растущими инвестициями в цифровое здравоохранение

Развивающиеся рынки вкладывают средства в цифровую инфраструктуру для расширения доступа к здравоохранению. Правительства продвигают инициативы телемедицины и умных больниц. Рынок ИИ в области взаимодействия с пациентами может удовлетворить неудовлетворенный спрос в сельских районах. Стратегии, ориентированные на мобильные устройства, подходят для регионов с ограниченной физической инфраструктурой. Поставщики могут сотрудничать с государственными агентствами здравоохранения для масштабируемых программ. Рост населения поддерживает долгосрочное расширение спроса. Экономически эффективные модели развертывания в облаке увеличивают доступность. Стратегическая локализация усиливает проникновение на рынок.

Разработка программ профилактического ухода и охраны здоровья населения на основе ИИ

Системы здравоохранения акцентируют внимание на раннем вмешательстве и управлении здоровьем. Инструменты ИИ выявляют группы риска до прогрессирования заболевания. Персонализированные напоминания поддерживают кампании по вакцинации и скринингу. Работодатели внедряют инструменты цифрового взаимодействия в корпоративные планы здоровья. Страховщики поощряют участие в профилактических мероприятиях через модели стимулов. Масштабируемые аналитические платформы улучшают понимание на уровне населения. Поставщики могут адаптировать решения для когорт с хроническими заболеваниями. Профилактическая направленность создает сильные долгосрочные возможности роста.

Анализ сегментации рынка ИИ в области взаимодействия с пациентами:

По конечному использованию

Поставщики медицинских услуг являются основными пользователями, используя инструменты ИИ для автоматизации взаимодействия, мониторинга соблюдения и персонализации вмешательств в масштабах. Больницы и клиники интегрируют платформы взаимодействия с системами EHR для снижения уровня неявок и оптимизации последующего ухода. Плательщики в сфере здравоохранения используют ИИ для направления участников к профилактическим услугам и более дешевым условиям ухода. Они полагаются на оценку рисков для приоритизации взаимодействия с высокозатратными и высокорисковыми группами населения. Другие, включая фармацевтические компании и аптеки, используют ИИ для поддержки адаптации к терапии и напоминаний о пополнении. Рынок ИИ в области взаимодействия с пациентами выигрывает от использования различными заинтересованными сторонами, что укрепляет непрерывное взаимодействие на протяжении всего пути ухода.

- Например, Emirates Health Services (EHS) внедрила модель прогнозирования неявок на основе ИИ в своих центрах первичной медицинской помощи, которая достигла точности 86% в прогнозировании отсутствий, что привело к снижению уровня неявок на 50,7% и экономии примерно 6,456.6 часов клинического времени за три месяца.

По функциональности

Коммуникация и обмен сообщениями занимают центральное место, с чат-ботами, виртуальными помощниками и автоматическими напоминаниями, обеспечивающими своевременные и контекстно-осведомленные взаимодействия. Инструменты отслеживания здоровья и анализа интерпретируют данные с носимых устройств и устройств удаленного мониторинга для стимулирования проактивного взаимодействия. Функции выставления счетов и платежей улучшают прозрачность и снижают трение для пациентов, управляющих медицинскими расходами. Автоматизация административных задач поддерживает планирование, прием и документацию. Модули обучения пациентов предоставляют адаптированный контент, учитывающий грамотность, язык и культурные потребности. Это согласует функциональные возможности как с клиническими, так и с неклиническими рабочими процессами, улучшая эффективность и опыт пациентов.

- Например, Providence Health внедрила AI-чатбота Grace, который в настоящее время обслуживает более 150 000 активных пользователей в месяц и достигает 59% выполнения целей за разговор, эффективно отклоняя 30% административных ручных сообщений для команд по уходу.

По терапевтической области

Приложения для здоровья и благополучия охватывают коучинг по образу жизни, профилактические обследования и программы психического благополучия. Поддерживаемые AI подсказки побуждают пользователей принимать более здоровые привычки и поддерживать регулярные проверки. Решения для управления хроническими заболеваниями нацелены на такие состояния, как диабет, сердечно-сосудистые заболевания и респираторные расстройства. Эти платформы координируют соблюдение режима приема лекарств, отслеживание симптомов и удаленные консультации. Врачи получают консолидированные представления о состоянии пациента между визитами. Рынок взаимодействия с пациентами с использованием AI использует терапевтическую стратификацию для разработки путей, соответствующих профилям риска и сложности ухода.

Сегментация:

По конечному использованию

- Поставщики медицинских услуг

- Плательщики медицинских услуг

- Другие

По функциональности

- Коммуникация и обмен сообщениями

- Отслеживание здоровья и анализ

- Выставление счетов и платежи

- Административные задачи

- Обучение пациентов

По терапевтической области

- Здоровье и благополучие

- Управление хроническими заболеваниями

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка и Европа лидируют в раннем внедрении и расходах

Северная Америка занимает крупнейшую долю на рынке ИИ в сфере взаимодействия с пациентами, составляя около 38% мирового дохода. Сильная ИТ-инфраструктура здравоохранения и высокая степень проникновения ЭМК поддерживают быстрое внедрение инструментов взаимодействия на основе ИИ. Поставщики и плательщики в США инвестируют в ИИ для управления хроническими заболеваниями и снижения числа повторных госпитализаций. Европа следует с приблизительной долей в 27%, что обусловлено стратегиями цифрового здравоохранения в таких странах, как Германия, Великобритания и страны Северной Европы. Регуляторное внимание к правам пациентов и защите данных формирует осторожное, но стабильное внедрение. Это приносит пользу благодаря зрелым системам возмещения и структурированным национальным программам электронного здравоохранения.

Азиатско-Тихоокеанский регион становится центром быстрого роста с масштабированием цифрового здравоохранения

Азиатско-Тихоокеанский регион составляет примерно 24% рынка и является самым быстрорастущим регионом. Китай, Индия, Япония и Южная Корея расширяют телемедицину, экосистемы супер-приложений и услуги удаленного мониторинга. Правительства продвигают цифровое здравоохранение для устранения пробелов в доступе и диспропорций между городом и деревней. Системы здравоохранения внедряют инструменты ИИ для управления большими объемами пациентов и поддержки многоязычного общения. Растущие ожидания среднего класса подталкивают больницы к улучшению цифрового опыта и удобства. Рынок ИИ в сфере взаимодействия с пациентами набирает сильные обороты в этом регионе благодаря стратегиям, ориентированным на мобильные устройства, и облачным внедрениям.

Латинская Америка и Ближний Восток & Африка представляют растущий потенциал

Латинская Америка вносит около 6% в мировую долю, возглавляемую Бразилией и Мексикой, где частные сети больниц тестируют платформы взаимодействия на основе ИИ. Экономические ограничения и фрагментированная инфраструктура замедляют широкое внедрение, однако расширение телемедицины создает новые случаи использования. Ближний Восток & Африка вместе занимают около 5% доли, причем рост сосредоточен в странах Совета сотрудничества арабских государств Персидского залива и Южной Африке. Проекты умных больниц и национальные видения электронного здравоохранения внедряют ИИ в порталы пациентов и программы удаленного ухода. Государственно-частные партнерства помогают компенсировать бюджетные ограничения на нескольких рынках. Это показывает значительные долгосрочные возможности по мере улучшения цифровой инфраструктуры и регуляторной ясности в обоих регионах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- IBM

- Oracle Health

- Microsoft

- Innovaccer, Inc.

- Health Catalyst

- Ada Health GmbH

- Huma

- mPulse Mobile

- AllazoHealth

Анализ конкурентной среды:

Конкурентная среда на рынке ИИ в сфере взаимодействия с пациентами включает глобальных поставщиков облачных услуг, поставщиков ЭМК и специализированные платформы взаимодействия. Ведущие игроки, такие как Microsoft, Oracle Health, IBM, Innovaccer, mPulse Mobile, Huma, Ada Health и другие, конкурируют в области интероперабельности, возможностей ИИ и безопасности уровня здравоохранения. Системы здравоохранения предпочитают поставщиков, которые глубоко интегрируются с основными ЭМК и системами плательщиков, поддерживая омниканальное общение. Компании расширяют охват через открытые API, торговые площадки и партнерства с инструментами CRM, телемедицины и управления здоровьем населения. Демонстрируемое влияние на приверженность, снижение числа повторных госпитализаций и показатели удовлетворенности стало ключевым отличием. Региональные специалисты сосредотачиваются на языке, местном регулировании и культурной совместимости. Это остается фрагментированной областью, однако продолжающиеся приобретения и расширение портфеля сигнализируют о стабильной консолидации вокруг полнофункциональных платформ взаимодействия.

Последние события:

- В январе 2026 года компания Innovaccer объявила, что ее платформа Gravity для здравоохранения теперь работает на AI Data Cloud от Snowflake. Это партнерство позволяет медицинским организациям быстро внедрять надежные AI-решения в области взаимодействия с пациентами, управления доходами и оказания медицинской помощи, эффективно переходя от фрагментированных данных к результатам, основанным на AI.

- В январе 2026 года IBM запустила услугу Предприятие Advantage Service в рамках масштабного продвижения “агентного AI”. Эта консалтинговая услуга на основе активов предназначена для помощи бизнесу, включая здравоохранение, в быстром создании и управлении собственными внутренними AI-платформами с использованием повторно используемых AI-активов и проверенных инструментов, таких как watsonx.

- В сентябре 2025 года Oracle объявила, что интегрирует возможности на основе OpenAI в свой Портал пациентов. Это обновление, запланированное для общего доступа в 2026 году, направлено на упрощение сложных медицинских терминов для пациентов и подготовку их к последующим разговорам с их медицинскими командами через AI-сгенерированный, цитируемый текст.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе конечного использования, функциональности, терапевтической области и регионального охвата. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, которые формируют индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Платформы омниканального взаимодействия на основе AI станут стандартом для крупных систем здравоохранения и страховщиков, стремящихся к единообразным маршрутам пациентов на всех точках взаимодействия.

- Виртуальные ассистенты и чат-боты выйдут за рамки FAQ, чтобы поддерживать сортировку, совместное принятие решений и индивидуальные планы самоуправления.

- Прогностическая аналитика будет направлять проактивное взаимодействие с пациентами высокого риска и помогать организациям приоритизировать ресурсы в сложных популяциях.

- Более глубокая интеграция EHR, CRM и телемедицины уменьшит трение в рабочих процессах и сократит циклы развертывания новых инструментов взаимодействия.

- Этические рамки AI и требования к объяснимости будут формировать критерии закупок и обязательства по отчетности поставщиков.

- Облачные архитектуры будут поддерживать быстрое масштабирование и снижать барьеры для входа для средних поставщиков и региональных сетей.

- Двигатели персонализации будут использовать поведенческие данные для настройки тона сообщений, времени и предпочтений контента.

- Голосовые и окружающие AI будут все чаще поддерживать как клинические встречи, так и образовательные мероприятия для пациентов.

- Компании в области наук о жизни расширят AI-основанное взаимодействие в поддерживающих программах, охватывающих инициацию, приверженность и устойчивость.

- Партнерства между страховщиками, поставщиками и технологическими вендорами будут основой для крупных программ, связывающих метрики взаимодействия с результатами, основанными на ценности.