Обзор рынка воздушных распределительных устройств:

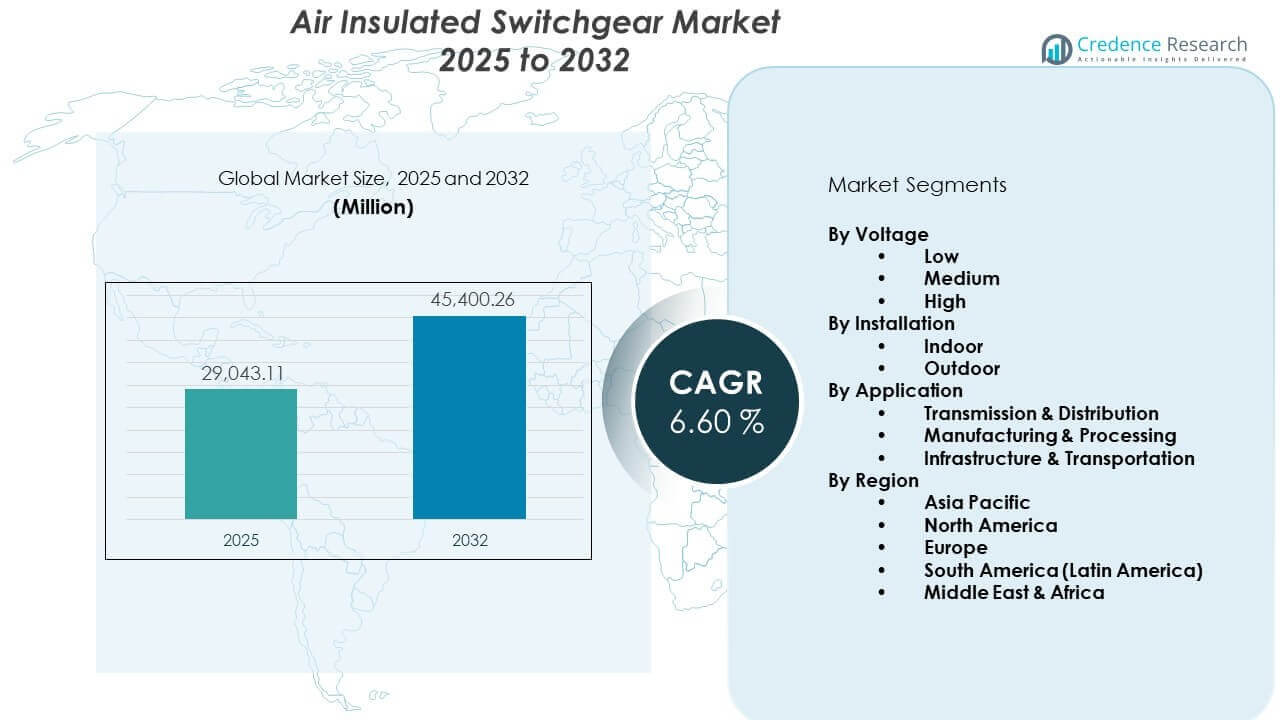

Ожидается, что рынок воздушных распределительных устройств вырастет с 29,043.11 млн долларов США в 2025 году до приблизительно 45,400.26 млн долларов США к 2032 году, с совокупным среднегодовым темпом роста (CAGR) 6.60% с 2025 по 2032 год.

| АТРИБУТ RT |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка воздушных распределительных устройств 2025 |

29,043.11 млн долларов США |

| Рынок воздушных распределительных устройств, CAGR |

6.60% |

| Размер рынка воздушных распределительных устройств 2032 |

45,400.26 млн долларов США |

Анализ рынка воздушных распределительных устройств:

- Азиатско-Тихоокеанский регион лидирует с долей более 40% благодаря быстрой урбанизации, расширению возобновляемой энергетики и значительным инвестициям правительства в инфраструктуру передачи и распределения.

- Европа занимает около 25% доли, что обусловлено заменой устаревших сетей, мандатами на устойчивое развитие и увеличением внедрения экологически эффективных решений без SF6 в сетях коммунальных услуг.

- Северная Америка составляет почти 18% доли и остается самым быстрорастущим зрелым регионом, поддерживаемым проектами по повышению устойчивости сетей, модернизацией промышленности и инициативами по интеграции чистой энергии.

- По сегментам, среднее напряжение доминирует с долей более 50% благодаря широкому использованию в подстанциях, в то время как внутренние установки составляют почти 60% спроса из-за городской инфраструктуры и коммерческих приложений.

Факторы, влияющие на рынок воздушных распределительных устройств:

Урбанизация, электрификация и спрос на модернизацию сетей

Рост населения и расширение городов стимулируют спрос на надежную инфраструктуру распределения электроэнергии. Коммунальные предприятия находятся под давлением расширения возможностей передачи и распределения в быстро развивающихся городских кластерах. Рынок воздушных распределительных устройств выигрывает от растущего спроса на экономически эффективные и масштабируемые решения. Правительства инвестируют в программы электрификации, требующие безопасных и надежных распределительных устройств в подстанциях и местных сетях. ВРП предлагает жизнеспособный вариант благодаря низким эксплуатационным затратам и простоте обслуживания. Растущее внимание к непрерывному доступу к электроэнергии укрепляет его внедрение как в жилых, так и в промышленных сегментах. Он поддерживает надежность сети благодаря модульному развертыванию. Цели модернизации сетей поддерживают широкое использование в приложениях среднего напряжения.

- Например, Siemens предоставляет гибридную технологию blue GIS/AIS, использующую чистый воздух в качестве изоляционной среды, что устраняет 100% выбросов парниковых газов SF₆ для выполнения требований устойчивого развития городов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Рост инвестиций в возобновляемую энергию и модернизацию подстанций

Сектор возобновляемой энергетики быстро расширяется в регионах с обязательствами по декарбонизации. Ветро- и солнечные электростанции требуют надежных решений для интеграции и защиты в сети. Рынок воздушных выключателей набирает популярность благодаря своей совместимости с возобновляемыми подстанциями. Модернизация инфраструктуры для передачи чистой энергии зависит от оборудования с минимальными эксплуатационными рисками. Устройства AIS обеспечивают непрерывность обслуживания в суровых условиях и удаленных установках. Коммунальные предприятия предпочитают воздушные выключатели для поддержки моделей распределенной генерации. Увеличение мощностей в секторе возобновляемой энергетики поддерживает стабильный спрос на AIS. Государственное финансирование ускоряет внедрение возобновляемых источников энергии, увеличивая объемы продаж AIS.

- Например, технологии автоматизации и выключатели ABB поддерживают солнечную электростанцию Al Dhafra мощностью 2 ГВт в Абу-Даби, которая генерирует безуглеродное электричество для примерно 200 000 домов, сокращая выбросы CO2 на 2,4 миллиона метрических тонн в год.

Регуляторное давление в сторону стандартов безопасности и эффективности оборудования

Глобальные регламенты требуют улучшенных функций безопасности и экологически чистых материалов в энергетической инфраструктуре. Продукция AIS соответствует стандартам изоляции и дугового пробоя, что хорошо соответствует регуляторным ожиданиям. Рынок воздушных выключателей растет благодаря строгому соответствию нормам безопасности коммунальных и промышленных предприятий. Производители сосредоточены на продлении срока службы и минимизации простоев. Компактные и модульные системы снижают риски установки и физический след. Цифровизация и диагностика повышают эксплуатационную безопасность. AIS помогает коммунальным предприятиям избегать дорогостоящих отказов, обеспечивая стабильность изоляции. Регламенты стимулируют модернизацию старых сетей выключателей, увеличивая спрос на модернизацию.

Промышленное расширение и рост автоматизации в развивающихся экономиках

Развивающиеся экономики продолжают инвестировать в промышленное развитие и автоматизацию процессов. Производственные и тяжелые отрасли требуют надежных средневольтных выключателей для защиты оборудования. Рынок воздушных выключателей поддерживает промышленное время работы, снижая вероятность отключений или отказов оборудования. Системы AIS выдерживают колебания нагрузок и помогают оптимизировать электрические операции. Цифровые устройства AIS интегрируются с платформами SCADA и мониторинга на умных фабриках. Промышленные игроки выбирают AIS за его надежность и предсказуемую производительность в агрессивных условиях. Поперечный спрос на энергию стимулирует расширение коммунальных предприятий в промышленные центры. Продолжающиеся промышленные инвестиции поддерживают стабильный уровень закупок AIS.

Тенденции рынка воздушных выключателей:

Интеграция платформ цифрового мониторинга и обслуживания на основе состояния

Производители встраивают датчики, IoT-модули и системы мониторинга в воздушные выключатели. Операторы получают возможности для получения метрик производительности в реальном времени и прогнозирования отказов с использованием передовой аналитики. Рынок воздушных выключателей выигрывает от этого перехода к цифровым компонентам сети. Обслуживание на основе состояния снижает непредвиденные отказы и общую стоимость владения. Менеджеры активов могут непрерывно отслеживать паттерны нагрузки и состояние изоляции. Тенденция поддерживает более умные подстанции в коммунальных и промышленных объектах. Цифровые AIS повышают ценность жизненного цикла и улучшают непрерывность обслуживания. Участники рынка инвестируют в панели управления на основе ИИ для удаленной диагностики.

- Например, Schneider Electric оценивает, что примерно 25% всех крупных электрических отказов связаны с неисправными соединениями, которые их система EcoStruxure для непрерывного теплового мониторинга решает, обеспечивая возврат инвестиций 10:1 в течение 20-летнего срока службы активов по сравнению с традиционными периодическими проверками.

Растущая популярность компактных и модульных конструкций распределительных устройств

Ограниченное пространство в городских подстанциях и внутренних приложениях привело к увеличению спроса на компактные распределительные устройства. Производители теперь предлагают модульные панели AIS, которые упрощают транспортировку, сборку и расширение системы. Рынок распределительных устройств с воздушной изоляцией получает более широкое признание благодаря этим улучшениям в дизайне. Готовые и скользящие решения AIS сокращают время развертывания на строительных площадках. Меньшие размеры помогают коммунальным службам управлять размещением оборудования в переполненных или переоборудованных зданиях. Промышленность выигрывает от модульности plug-and-play при масштабировании энергетической инфраструктуры. Гибкие конструкции поддерживают настройку системы без ущерба для безопасности. Рынок движется в сторону масштабируемых и предварительно спроектированных решений.

- Например, Eaton разработала систему Xiria с шириной панелей всего 350 мм для блочных конфигураций и 500 мм для расширяемых версий, что позволяет значительно сэкономить пространство на полу в ограниченных городских условиях.

Изменение моделей цепочки поставок и стратегии локального производства

Растущая геополитическая напряженность и инфляция затрат влияют на глобальную цепочку поставок распределительных устройств. Производители сосредотачиваются на локализованном производстве и региональных сетях поставщиков для снижения зависимости. Рынок распределительных устройств с воздушной изоляцией адаптируется к этим динамикам, укрепляя местные сборочные подразделения. Оптимизация времени выполнения и региональные закупки помогают игрокам соответствовать требованиям государственных закупок. Правительства поддерживают отечественное производство с помощью стимулов в рамках политики индустриализации. Местные игроки вступают в партнерства с глобальными OEM для расширения доступности продукции. Сдвиг улучшает доступ к рынку в городах второго и третьего уровня. Децентрализованное производство повышает поддержку обслуживания и доставку запчастей.

Фокус на экологически чистую изоляцию и цели по декарбонизации

Цели устойчивого развития стимулируют инновации в системах с воздушной изоляцией, которые избегают использования вредных газов, таких как SF6. Компании активно разрабатывают конструкции без SF6 для снижения выбросов во время использования и утилизации оборудования. Рынок распределительных устройств с воздушной изоляцией хорошо соответствует этим технологиям с низким воздействием. Экологические регуляторы вводят строгие правила использования фторированных газов, ускоряя спрос на альтернативную изоляцию. Воздушная изоляция остается более безопасной и соответствует нормативным требованиям. Принятие растет в экологически чувствительных установках, таких как возобновляемые сети и общественная инфраструктура. Тенденция отражает большее внимание к устойчивым материалам в компонентах среднего напряжения. Промышленность стремится к соответствию целям по нулевым выбросам через внедрение AIS.

Анализ проблем рынка распределительных устройств с воздушной изоляцией:

Ограниченное пространство в установках высокой плотности в городах ограничивает гибкость развертывания

Несмотря на перспективы сильного роста, проекты городской инфраструктуры сталкиваются с ограничениями в доступном пространстве для установки коммутационного оборудования. Системы AIS, хотя и экономически выгодны, требуют больше места по сравнению с газоизолированными альтернативами. Рынок воздушных изолированных распределительных устройств сталкивается с сопротивлением в высотных зданиях, подземных сетях и компактных подстанциях. Планировщики инфраструктуры предпочитают GIS для плотных городских сред с ограниченной площадью. Это усложняет внедрение AIS, даже с учетом преимуществ более низких первоначальных затрат. Разработчикам приходится перепроектировать планировки или устанавливать удаленные коммутационные помещения для размещения AIS. Осуществимость проектов может снижаться из-за ограничений по размеру. Проникновение на рынок зависит от инноваций в инженерии компактных систем.

Операционные ограничения в суровых или загрязненных средах влияют на надежность

Системы AIS зависят от окружающего воздуха для изоляции, что может снижать их эффективность во влажных, пыльных или химически активных средах. Эти условия повышают риск дуговых замыканий, отказов изоляции и коррозии контактов. Рынок воздушных изолированных распределительных устройств испытывает ограничения в принятии в горнодобывающих, прибрежных или тяжелых промышленных зонах. GIS часто заменяет AIS там, где не может быть гарантирована стабильность окружающей среды. Коммунальные службы требуют дополнительных корпусов или мер защиты, что увеличивает сложность системы. Частота технического обслуживания также увеличивается для поддержания стандартов безопасности. Эти ограничения влияют на долгосрочную надежность и экономическую эффективность. Клиенты в агрессивных условиях часто выбирают герметичные решения.

Возможности рынка воздушных изолированных распределительных устройств:

Развертывание интеллектуальных сетей и программы электрификации открывают новые рыночные возможности

Проекты модернизации сетей и электрификации сельских районов, инициированные правительством, представляют собой значительные перспективы роста. AIS предлагает масштабируемое решение для средневольтных приложений в расширяющихся сетях доступа к энергии. Рынок воздушных изолированных распределительных устройств выигрывает от стремления к универсальному электроснабжению в недостаточно обслуживаемых регионах. AIS поддерживает быстрое развертывание с надежными функциями безопасности и модульной конструкцией. Национальные энергетические цели и принятие чистой энергии дополнительно ускоряют возможности. Коммунальные службы и EPC-игроки предпочитают AIS за эффективность по стоимости и срокам поставки. Блоки AIS становятся частью долгосрочных стратегий цифровых сетей.

Принятие в инфраструктуре хранения возобновляемой энергии и зарядных станциях для электромобилей

Рост систем хранения батарей и сетей зарядки электромобилей открывает новые сегменты коммунальных услуг. AIS предлагает безопасное управление нагрузкой для распределенных энергетических установок и высокомощных зарядных станций. Рынок воздушных изолированных распределительных устройств выигрывает от спроса на средневольтные коммутационные устройства в этих новых слоях сетей. AIS соответствует приоритетам низкоэмиссионной инфраструктуры и рамкам возобновляемой энергии. Эти приложения требуют высокой доступности и модульных планировок, которые AIS эффективно обеспечивает. Операторы хранилищ и разработчики объектов для электромобилей ищут компактное, обслуживаемое на месте оборудование. Эти развивающиеся сектора расширяют внедрение AIS за пределы традиционных энергетических сетей.

Анализ сегментации рынка воздушных изолированных распределительных устройств:

По сегменту напряжения

Сегмент низкого напряжения обслуживает коммерческие и жилые сети, которые требуют компактных и экономически эффективных решений. Среднее напряжение остается ведущим сегментом благодаря широкому применению в подстанциях, распределительных сетях и промышленных приложениях. Высоковольтные AIS используются в крупных проектах передачи, но их внедрение остается ограниченным по сравнению с системами среднего напряжения. Рынок воздушных изолированных распределительных устройств видит постоянные инвестиции в среднее напряжение, обусловленные расширением инфраструктуры коммунального масштаба и интеграцией возобновляемых источников энергии. Каждый уровень напряжения поддерживает специфические операционные потребности, связанные с управлением нагрузкой и надежностью сети. Оборудование среднего напряжения находит баланс между масштабируемостью и безопасностью, что делает его предпочтительным выбором. Городские сети и вторичные подстанции укрепляют спрос. Высокое напряжение приобретает актуальность в удаленных или межрегиональных системах передачи.

- Например, GE Vernova предлагает автоматический выключатель DT1-145 63 для сетей 145 кВ, рассчитанный на ток короткого замыкания 63 кА для управления высокими уровнями неисправностей в передаче коммунального масштаба.

По сегменту установки

Внутренние распределительные устройства доминируют в городских и коммерческих условиях, где контролируемая среда защищает компоненты и снижает риски отказов. AIS часто устанавливаются в помещениях для обслуживания жилых блоков, промышленных предприятий и институциональных зданий. Внешний сегмент обслуживает подстанции, коридоры передачи и проекты электрификации сельских районов. Он предлагает прочную конструкцию и устойчивость к погодным условиям, подходящую для открытых сред. Рынок отдает предпочтение внутренним установкам за их надежность и ремонтопригодность, особенно в компактных планировках. Он также поддерживает модульное расширение, помогая коммунальным предприятиям и EPC удовлетворять колеблющийся спрос. Внешние системы находят применение в зонах коммунальных услуг, требующих доступности и управления теплом. Оба сегмента дополняют друг друга в зависимости от условий внедрения.

- Например, GE Vernova разработала автоматический выключатель DT1-145g без SF₆, который предназначен для наружной установки в суровых условиях и зонах с высокой сейсмической активностью, сохраняя при этом номинальное напряжение 145 кВ.

По сегменту применения

Передача и распределение составляют основу спроса на AIS, охватывая сети коммунального масштаба и модернизацию подстанций. Сегмент производства и обработки использует AIS для управления двигателями, защиты и бесперебойной работы. Приложения в инфраструктуре и транспорте включают станции метро, аэропорты и общественные здания, где безопасность и время безотказной работы критичны. Рынок воздушных изолированных распределительных устройств стабильно растет во всех трех сегментах, но T&D остается доминирующим из-за растущего спроса на энергию и расширения сети. Промышленная автоматизация, электрификация транспорта и инфраструктурные проекты создают стабильные требования к AIS в разных регионах.

Сегментация:

По напряжению

По установке

По применению

- Передача и распределение

- Производство и обработка

- Инфраструктура и транспорт

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Азиатско-Тихоокеанский регион лидирует благодаря быстрой урбанизации и инвестициям в энергетику

Азиатско-Тихоокеанский регион занимает наибольшую долю на рынке воздушных изолированных распределительных устройств, составляя более 40% мирового дохода. Сильная урбанизация, промышленный рост и национальные программы электрификации стимулируют спрос в таких странах, как Китай, Индия, Япония и экономики Юго-Восточной Азии. Расширение инфраструктуры и модернизация сетей, инициируемые государством, поддерживают внедрение средне- и низковольтных воздушных изолированных распределительных устройств в городских и сельских районах. Регион активно инвестирует в проекты возобновляемой энергетики, что увеличивает потребность в воздушных изолированных распределительных устройствах на солнечных и ветровых подстанциях. Крупномасштабная индустриализация и производственные центры дополнительно стимулируют установку распределительных устройств. Наличие отечественных производителей и благоприятная энергетическая политика поддерживают его лидерство на рынке.

Европа стимулирует рост за счет устойчивости и модернизации сетей

Европа представляет около 25% мирового рынка воздушных изолированных распределительных устройств, обусловленного стареющей инфраструктурой сетей и целями по достижению нулевого уровня выбросов. Коммунальные предприятия в Германии, Франции, Великобритании и странах Северной Европы заменяют устаревшие распределительные устройства современными системами воздушной изоляции с низким уровнем выбросов. Сильный акцент на стандартах безопасности и экологически чистых конструкциях поддерживает использование воздушной изоляции вместо альтернатив на основе SF6. Интеграция возобновляемых источников энергии в децентрализованные сети увеличивает спрос на средневольтные воздушные изолированные распределительные устройства в городских подстанциях и общественной инфраструктуре. Рынок выигрывает от усилий в области НИОКР и цифровизации в мониторинге и управлении распределительными устройствами. Он поддерживает стабильный рост за счет проектов по модернизации и инициатив по созданию интеллектуальных сетей.

Северная Америка, Латинская Америка и Ближний Восток и Африка предлагают разнообразные возможности

Северная Америка занимает около 18% доли рынка, при этом США и Канада сосредоточены на устойчивости сетей и промышленных модернизациях. Внедрение воздушных изолированных распределительных устройств растет в транспортной инфраструктуре, коммунальных сетях и проектах чистой энергетики. Латинская Америка составляет почти 9% рынка, поддерживаемого проектами передачи в Бразилии, Мексике и Чили. Государственно-частные партнерства помогают укрепить усилия по электрификации в удаленных районах. Регион Ближнего Востока и Африки занимает около 8% доли рынка, расширение которого возглавляют страны Персидского залива и растущий спрос в странах Африки к югу от Сахары. Рынок воздушных изолированных распределительных устройств в этих регионах растет за счет развития инфраструктуры, реформ коммунальных услуг и промышленной электрификации. Он сталкивается с трудностями в суровых условиях, но выигрывает от долгосрочного энергетического планирования.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

Конкурентный анализ:

Рынок воздушных распределительных устройств характеризуется сильной конкурентной средой, возглавляемой глобальными игроками, такими как ABB, Siemens, Schneider Electric, GE Vernova и Eaton. Эти компании сосредоточены на инновациях в продуктах, компактных конструкциях и цифровых возможностях для укрепления своего присутствия на рынке. Он остается умеренно консолидированным, с доминированием многонациональных корпораций в средне- и высоковольтных приложениях, в то время как региональные фирмы обслуживают низковольтные и локализованные проекты. Компании инвестируют в НИОКР, устойчивость и совместимость со смарт-сетями для поддержания актуальности. Стратегические партнерства и расширение на развивающиеся рынки остаются ключевыми стратегиями роста. Индивидуализация продукции и послепродажное обслуживание также выделяют основных игроков. Растущий спрос со стороны коммунальных предприятий и возобновляемых источников энергии стимулирует диверсификацию портфеля.

Последние разработки:

- В январе 2026 года ABB Ltd. запустила свою новую низковольтную распределительную систему ArTu Formula в Индии, модульное решение, разработанное для повышения безопасности и эффективности распределения электроэнергии в промышленных, жилых и инфраструктурных секторах. Этот продукт соответствует последним международным стандартам (IEC 61439 1 & 2) и поддерживает цифровую интеграцию, специально ориентированную на растущий спрос на надежные энергосистемы в быстро урбанизирующихся регионах.

- В ноябре 2025 года Schneider Electric представила GM AirSeT, основное распределительное устройство, использующее технологию изоляции чистым воздухом вместо газа SF₆. Этот запуск, представленный на ENLIT Europe 2025, является стратегическим шагом для помощи коммунальным предприятиям и промышленности в соблюдении ужесточающихся экологических норм, таких как ограничения на фторированные газы в ЕС в 2026 году, предлагая декарбонизированную альтернативу для электрических сетей с высокой мощностью.

- В ноябре 2025 года GE Vernova объявила о вложении около 806 крор рупий для расширения своих производственных мощностей в Индии, с целью увеличения на 25% мощности своих продуктов воздушных распределительных устройств (AIS) и газовых распределительных устройств (GIS) на предприятиях в Падаппае и Хосуре. Это расширение, запланированное на начало в 2026 году, является частью более широкой стратегии по удовлетворению глобальных потребностей в модернизации и электрификации сетей.

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе напряжения, установки и применения. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Модернизация интеллектуальных сетей будет стимулировать долгосрочный спрос на AIS, интегрированные с удаленным мониторингом, цифровыми реле и системами управления на основе IoT в коммунальных и коммерческих секторах.

- Средневольтное распределительное устройство сохранит свое доминирование, поскольку коммунальные службы расширяют сети субтрансмиссии и распределения для поддержки растущих городских и промышленных потребностей в электроэнергии.

- Расширение сетей в развивающихся экономиках, особенно в Азиатско-Тихоокеанском регионе и Африке, останется основным катализатором внедрения AIS в электрификации сельских районов и модернизации инфраструктуры.

- Спрос на технологии изоляции без SF6 будет расти из-за ужесточения экологических норм, что побудит производителей переходить на изоляционные материалы на основе чистого воздуха и вакуума.

- Внутренние установки будут набирать обороты в густонаселенных городских районах и высотных зданиях, где соображения безопасности, оптимизации пространства и эстетики формируют дизайн и принятие решений.

- Проекты в области возобновляемой энергии, особенно солнечные и ветровые фермы, будут стимулировать внедрение AIS в средневольтных подстанциях и интеграции распределенной генерации.

- Модульные и компактные конструкции AIS будут завоевывать долю рынка благодаря растущему спросу на быструю установку, уменьшенные требования к пространству и упрощенные процессы обслуживания.

- Производители будут инвестировать в локализованные производственные центры и региональные сборочные подразделения для снижения зависимости от импорта, минимизации сроков поставки и соблюдения местных нормативов содержания.

- Электрификация транспортной инфраструктуры, включая линии метро, аэропорты и сети зарядки электромобилей, откроет новые области применения AIS, требующие высокой надежности и масштабируемости.

- Интеграция предиктивного обслуживания, мониторинга состояния и платформ управления активами будет влиять на разработку будущих продуктов AIS, повышая операционную эффективность и производительность на протяжении жизненного цикла.