Обзор рынка автоматизированного управления спросом:

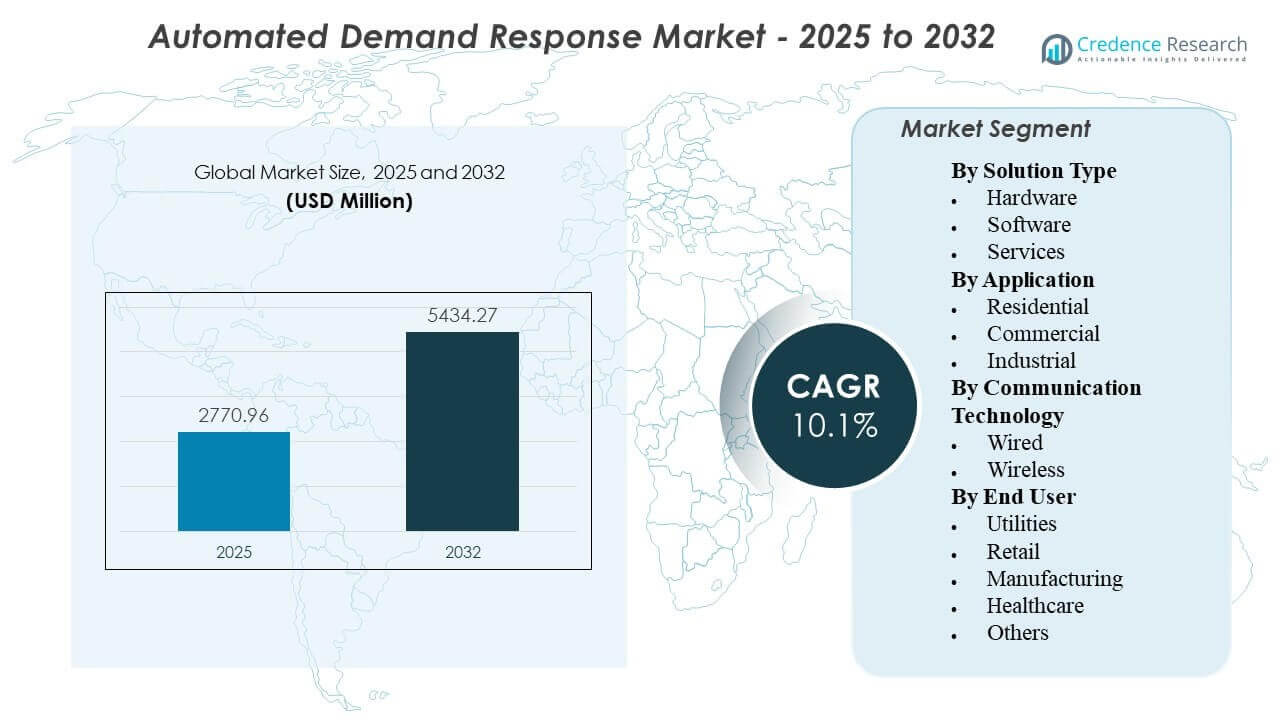

Глобальный размер рынка автоматизированного управления спросом был оценен в 2,770.96 миллиона долларов США в 2025 году и, как ожидается, достигнет 5,434.27 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 10.1% с 2025 по 2032 год. Рост обусловлен ускоряющейся потребностью коммунальных служб и крупных потребителей энергии в автоматизации управления пиковыми нагрузками и повышении надежности сети за счет более быстрых, повторяемых действий. Постоянная цифровизация операций сети и более широкое внедрение подключенных систем управления зданиями и промышленными объектами усиливают участие и улучшают эффективность мероприятий в портфелях клиентов.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозный период |

2026-2032 |

| Размер рынка автоматизированного управления спросом 2025 |

2,770.96 миллиона долларов США |

| Рынок автоматизированного управления спросом, CAGR |

10.1% |

| Размер рынка автоматизированного управления спросом 2032 |

5,434.27 миллиона долларов США |

Ключевые тенденции и инсайты рынка

- Рынок был оценен в 2,770.96 миллиона долларов США в 2025 году, что отражает сильный импульс к внедрению в программах, возглавляемых коммунальными службами и поддерживаемых агрегаторами.

- Ожидается, что рынок достигнет 5,434.27 миллиона долларов США к 2032 году, поддерживаемый масштабированием внедрений среди коммерческих и промышленных клиентов.

- Ожидается, что рынок расширится с CAGR 10.1%, что указывает на устойчивые инвестиции в гибкость нагрузки, готовую к автоматизации.

- Прогнозный период 2025–2032 подчеркивает многолетние циклы расширения программ, связанные с модернизацией сети и внедрением подключенных устройств.

- Базовый год 2025 и прогнозный год 2032 отражают горизонт планирования, согласованный с планированием мощностей коммунальных служб и циклами закупок гибкости на стороне спроса.

Анализ сегментов

Внедрение автоматизированного управления спросом расширяется, поскольку коммунальные службы и крупные потребители энергии переходят от участия в мероприятиях вручную к автоматизации, которая улучшает предсказуемость, снижает операционную нагрузку и обеспечивает повторяемую производительность. Операторы программ все чаще отдают приоритет сквозным рабочим процессам, которые включают ввод активов в эксплуатацию, отправку событий, мониторинг и измерительные рамки, особенно для портфелей, охватывающих несколько объектов. Экономика внедрения улучшается, когда существующие системы управления зданиями или промышленными объектами могут быть интегрированы с минимальной сложностью модернизации, поддерживая более быстрое масштабирование в коммерческих объектах и отдельных промышленных нагрузках.

Эффективность сегмента также отражает различия в управляемости и толерантности к риску среди конечных пользователей. Коммерческие здания часто обеспечивают высокочастотную, низкоразрушающую гибкость через стратегии HVAC, освещения и охлаждения, тогда как участие промышленности зависит от ограничений процесса и инженерных путей сокращения. Выбор коммуникации и проектирование решений все больше акцентируются на быстрой реализации, совместимости и контроле кибербезопасности, при этом поставщики выделяются способностью интеграции, надежностью и масштабируемостью распределенных активов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По типу решения

Программное обеспечение ожидается лидером в принятии, поскольку автоматизированный отклик на спрос зависит от возможностей оркестрации, таких как планирование событий, логика диспетчеризации, мониторинг портфеля и рабочие процессы отчетности. Покупатели отдают приоритет платформам, которые могут интегрироваться с измерительными приборами, инструментами управления сетью и локальными контроллерами, поддерживая масштабируемое подключение тысяч конечных точек. По мере развития программ, дифференциация программного обеспечения все больше сосредотачивается на совместимости, автоматизации на основе политики и готовности к проверке производительности. Услуги расширяются вместе с программным обеспечением из-за сложности интеграции, потребностей в поддержке клиентов и требований к постоянной оптимизации в многосайтовых портфелях.

По применению

Коммерческое ожидается оставаться ведущей областью применения, поскольку здания предлагают управляемые нагрузки, которые могут быть автоматизированы с ограниченным нарушением работы и четкими ограничениями комфорта. Многие коммерческие объекты уже используют системы управления зданиями, что сокращает время интеграции и поддерживает более быстрое развертывание в цепочках и портфелях. Промышленный спрос остается значительным там, где гибкость может быть встроена в некритические нагрузки, но принятие варьируется в зависимости от чувствительности процесса и специфических требований к проектированию объекта. Жилой участие растет там, где подключенные устройства широко распространены, хотя результаты зависят от проникновения устройств и постоянства вовлеченности клиентов.

По технологии связи

Беспроводная ожидается лидером, поскольку она позволяет быстрое развертывание распределенных активов за счет счетчика без обширной переустановки проводов, что делает ее подходящей для коммерческих цепочек и географически распределенных портфелей. Беспроводная связь также поддерживает более быстрые модернизации и более широкую совместимость устройств, где условия на месте варьируются. Приоритеты принятия все больше включают кибербезопасность, надежность и устойчивость сети, помимо скорости установки. Проводная остается важной в промышленных условиях и критических средах, где предпочтительна детерминированная производительность и строго контролируемые сети.

По конечным пользователям

Утилиты ожидается, что будут ведущими конечными пользователями, поскольку они разрабатывают, закупают и эксплуатируют большинство программ автоматизированного отклика на спрос и требуют видимости и контроля на уровне портфеля. Утилиты также определяют требования к интеграции с системами измерения, расчетов и управления сетью, влияя на выбор решений и дифференциацию поставщиков. Производство принятие растет там, где воздействие на стоимость энергии высоко и объекты могут внедрять структурированную гибкость без воздействия на основные процессы. Здравоохранение участие обычно сосредоточено на неклинических нагрузках и отдает приоритет безопасности, избыточности и строгим эксплуатационным ограничениям.

Движущие силы рынка автоматизированного управления спросом

Потребности в надежности сети и управлении пиковыми нагрузками

Энергетические компании сталкиваются с более жесткими маржами мощности и более частыми пиковыми событиями, что увеличивает ценность надежной гибкости нагрузки. Автоматизированное управление спросом помогает преобразовать добровольный, ручной отклик в повторяемое выполнение событий с меньшими операционными трениями. По мере того как управление пиками становится инструментом планирования, а не разовой акцией, владельцы программ отдают приоритет автоматизации, которая может масштабироваться на тысячи конечных точек. Этот фактор наиболее силен там, где энергетические компании требуют стабильной производительности и более быстрого реагирования при ограниченных условиях сети.

Расширение подключенных устройств и систем управления зданиями/промышленными объектами

Широкое внедрение умных термостатов, систем управления зданиями и промышленных контрольных слоев улучшает адресную базу для автоматизированного отклика. Когда системы управления уже существуют, ADR можно внедрять с меньшими доработками, ускоряя развертывание программ и улучшая экономику участия. Подключенные системы управления также позволяют использовать более детализированные стратегии, такие как поэтапное сокращение, корректировка уставок и автоматическая логика восстановления. Это увеличивает достижимое сокращение нагрузки без значительного нарушения комфорта жильцов или критических процессов.

- Например, Enel X сообщил, что объект Lineage’s Oxford Cold Storage в Австралии удвоил свои мощности по холодному хранению, сохраняя при этом потребление электроэнергии на уровне 37 ГВтч в год, и объект может снизить потребление до 3 250 кВт на срок до двух часов в периоды высокого спроса без влияния на операции или качество продукции.

Рост волатильности стоимости энергии и оптимизация операционных затрат

Крупные коммерческие и промышленные пользователи все чаще ищут инструменты, которые снижают пиковые тарифы и улучшают энергоэффективность. Автоматизированные программы снижают необходимость в ручном вмешательстве, уменьшая трудозатраты и улучшая консистентность на всех объектах. Участники также получают выгоду от лучшей видимости производительности событий и отслеживания базовых показателей, что поддерживает внутреннее управление энергией. Полученная рентабельность инвестиций усиливает принятие, особенно среди клиентов, управляющих несколькими объектами или энергоемкими операциями.

- Например, Enel X задокументировал, что завод Kimberly-Clark в Хантсвилле, Онтарио, мощностью 7 МВт смог сократить потребление на 5,3 МВт в течение 4-часового диспетчерского периода, что позволило заводу согласовать управление спросом с плановым обслуживанием, а не полагаться исключительно на ручные решения о выключении.

Поддержка политики и инвестиции энергетических компаний в гибкость спроса

Многие энергетические рынки укрепляют механизмы, поощряющие участие на стороне спроса для поддержки балансировки системы и отсрочки модернизации инфраструктуры. Энергетические компании все чаще финансируют или софинансируют технологии, способствующие улучшению регистрации и производительности, что ускоряет принятие решений, готовых к автоматизации. По мере того как гибкость спроса становится частью более широких программ модернизации сети, ADR выигрывает от приоритетов интеграции в области учета, операций распределения и программ для клиентов. Этот фактор также поддерживает более долгосрочные циклы закупок платформ, которые отдают предпочтение масштабируемым экосистемам программного обеспечения и услуг.

Проблемы рынка автоматизированного управления спросом

Программы автоматизированного управления спросом сталкиваются с проблемами интеграции на различных площадках, устройствах и протоколах, что может замедлить сроки развертывания. Клиенты часто используют оборудование разных поколений, и для достижения стабильного поведения управления требуется инженерия и тестирование, специфичные для каждой площадки. Требования к кибербезопасности и управлению данными создают дополнительные трудности, особенно когда удаленное управление затрагивает критически важные операционные системы. Эти факторы увеличивают стоимость внедрения и могут задержать масштабирование за пределы начальных пилотных проектов.

Обеспечение производительности остается еще одной проблемой, поскольку результаты зависят от методологии базовой линии, отзывчивости устройств и операционных ограничений клиентов во время событий. Участники из промышленного и медицинского секторов часто накладывают строгие ограничения на то, что можно сократить, уменьшая глубину гибкости и требуя тщательной автоматизации логики. Практики измерения и верификации могут варьироваться в зависимости от программы, создавая споры по поводу доставленной ценности и результатов расчетов. По мере масштабирования портфелей поддержание стабильного качества отклика на тысячи конечных точек становится постоянной операционной нагрузкой.

- Например, EnergyHub сообщил, что стал первым поставщиком DERMS, который превысил 1 миллион управляемых распределенных энергетических ресурсов, при этом эти ресурсы обеспечивают 1,35 ГВт гибкости.

Тенденции и возможности рынка автоматизированного управления спросом

Ключевой тенденцией является переход к оркестрации на основе портфеля для различных типов активов, где ADR координируется вместе с системами управления зданиями, распределенными энергетическими ресурсами и новыми гибкими нагрузками. Операторы программ стандартизируют процессы подключения и управления для сокращения времени настройки на каждой площадке и улучшения масштабируемости. Эта тенденция создает возможности для платформ, которые упрощают регистрацию устройств, автоматизируют стратегии управления и обеспечивают надежную видимость мониторинга. Поставщики, которые могут продемонстрировать повторяемую производительность на больших парках, лучше подготовлены к развертыванию на уровне всей коммунальной сети.

- Например, AutoGrid утверждает, что его платформа управляет 8 ГВт гибких ресурсов у более чем 40 глобальных энергетических клиентов, а в программе Tata Power она поддержала сокращение пиковой мощности на 75 МВт в течение первых шести месяцев, вовлекая 55 000 жилых клиентов и 6 000 крупных коммерческих и промышленных клиентов.

Еще одной тенденцией является растущее внимание к клиентскому опыту и операционной простоте, где автоматизация должна быть легкой в использовании и надежной в повседневной работе. Решения все чаще разрабатываются с целью минимизации сбоев через настраиваемые комфортные/процессные ограничения и более умные стратегии восстановления после событий. Это открывает возможности в коммерческих сетях, розничных сетях с несколькими площадками и управляемых портфелях недвижимости, которые ценят стандартизированные модели развертывания. Доставка, ориентированная на услуги, и поддержка долгосрочной оптимизации становятся более важными, поскольку владельцы программ стремятся к устойчивой производительности, а не к одноразовым установкам.

Региональные Инсайты

Северная Америка

Северная Америка лидирует с предполагаемой долей 38,2% в 2025 году благодаря установленным структурам программ управления спросом, более высокой проникновенности инфраструктуры сетей и клиентской стороны, а также зрелым моделям участия коммерческих и промышленных предприятий. Утилиты и агрегаторы в этом регионе обычно акцентируют внимание на масштабируемой автоматизации, стандартизированном подключении и операционной надежности, что поддерживает повторяемое выполнение событий в крупных портфелях. Коммерческие здания остаются основной базой для развертывания, поскольку автоматизация может быть реализована через существующие системы управления зданиями и централизованное управление объектами. Экосистема поставщиков и возможности интеграции в регионе также поддерживают более быстрое достижение ценности для развертываний, возглавляемых утилитами.

Европа

Европа составила предполагаемую долю 22,7% в 2025 году, поддерживаемую сильными программами декарбонизации и возрастающим вниманием к гибкости по мере увеличения проникновения возобновляемых источников энергии в энергосистемы. Принятие часто продвигается через рыночно-специфические рамки, с реализацией, формируемой на уровне страны, проектированием программ, регуляторными структурами и требованиями операторов сетей. Участие в управлении спросом усиливается там, где коммерческий фонд зданий и промышленные кластеры могут обеспечить предсказуемую гибкость без ущерба для операционной непрерывности. Вопросы интероперабельности и кибербезопасности остаются центральными, поскольку утилиты интегрируют автоматизацию в более широкие стратегии умных сетей и гибкости.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил предполагаемую долю 27,1% в 2025 году, обусловленную быстрым ростом нагрузки в городских центрах, расширением коммерческой инфраструктуры и напряжением в сетях, что увеличивает ценность управления пиками и автоматизированной гибкости. Принятие обычно неравномерно по странам, с более быстрым внедрением на рынках, продвигающих развертывание умных сетей и подключенную автоматизацию зданий и промышленности. Крупные коммерческие портфели и энергоемкие отрасли предоставляют масштабируемые случаи использования, где барьеры интеграции могут быть управляемы через стандартизированные модели развертывания. По мере того как утилиты и регуляторы расширяют программы гибкости, поставщики решений выигрывают от увеличенного спроса на платформы оркестрации и масштабируемую подключаемость устройств.

Латинская Америка

Латинская Америка представляла предполагаемую долю 7,4% в 2025 году, с принятием, как правило, ведомым программами и проектами, и наибольшим импульсом там, где модернизация сетей и потребности в надежности поощряют гибкость со стороны спроса. Участие коммерческих и промышленных предприятий может быть значимым на отдельных рынках, но масштабирование зависит от ясности политики, инвестиционных циклов утилит и развертывания поддерживающей инфраструктуры. Решения, которые минимизируют сложность модернизации и обеспечивают явную операционную экономию, как правило, быстрее набирают популярность. Партнерства и модели, ориентированные на услуги, могут быть важными для ускорения подключения и улучшения результатов производительности в многообъектных развертываниях.

Ближний Восток и Африка

Ближний Восток и Африка занимали оценочную долю в 4,6% в 2025 году и остаются развивающимся рынком, с акцентом на инициативы по модернизации, крупных коммерческих пользователей и целевые программы повышения эффективности. Примеры использования управления спросом часто отдают приоритет надежности, управлению пиковыми нагрузками и операционной устойчивости, особенно для объектов с высокой нагрузкой и быстрорастущих городских застроек. Развертывание обычно требует тщательного планирования интеграции, контроля кибербезопасности и операционных мер предосторожности, особенно в критически важных объектах. Ожидается, что рост будет сосредоточен на рынках с сильными дорожными картами цифровизации, возглавляемыми коммунальными предприятиями, и расширяющейся коммерческой инфраструктурой.

Конкурентная среда

Конкуренция формируется способностью обеспечивать надежное автоматизированное выполнение событий в масштабе, интеграцию с системами коммунальных предприятий и контролем на стороне клиентов, а также поддерживать требования к измерениям и отчетности в различных портфелях. Поставщики выделяются благодаря совместимости платформ, поддержке устройств и протоколов, кибербезопасности и услугам, которые снижают трение при развертывании. По мере расширения программ за пределы пилотных проектов покупатели все чаще отдают предпочтение решениям, которые упрощают подключение, стандартизируют рабочие процессы и обеспечивают стабильную производительность в различных сегментах клиентов и типах объектов.

Itron Inc. позиционируется вокруг возможностей на краю сети, где ценность автоматизации возрастает, когда коммунальные предприятия могут координировать гибкость на стороне клиентов с более широкими операциями распределения. Подход компании обычно соответствует приоритетам закупок коммунальных предприятий, которые подчеркивают готовность к интеграции, операционную видимость и масштабируемость на больших конечных точках. По мере расширения автоматизированного управления спросом, способность подключать учет, операции сети и контроль на стороне клиентов становится практическим отличием для развертываний коммунальных предприятий. Это позиционирование поддерживает развертывания, требующие стандартизированного подключения и повторяемой производительности в гетерогенных портфелях клиентов.

Отчет о исследовании и росте отрасли включает детализированные анализы конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Itron Inc.

- Hitachi, Ltd.

- Mitsubishi Electric Corporation

- Eaton Corporation plc

- General Electric Company

- ABB Ltd.

- Schneider Electric SE

- Siemens AG

- Honeywell International Inc.

- Enel S.p.A. / Enel X

- Johnson Controls, Inc.

- AutoGrid Systems, Inc.

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные качественно анализируются для классификации компаний как чисто игровых, ориентированных на категорию, ориентированных на отрасль и диверсифицированных; они количественно анализируются для классификации компаний как доминирующих, ведущих, сильных, неопределенных и слабых.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В феврале 2026 года Tata Power заключила партнерство с AutoGrid для расширения возможностей управления умной энергией на основе ИИ в Индии, и в объявлении говорилось, что новая программа Tata Power, построенная на платформе AutoGrid Flex, также добавит автоматизированный слой управления спросом, поддерживаемый платформой EZ Home smart plug.

- В декабре 2025 года EnergyHub приобрела бизнес Resideo по управлению спросом на услуги сетевых служб, что направлено на расширение возможностей EnergyHub помогать коммунальным предприятиям управлять подключенными устройствами, такими как термостаты, электромобили и батареи, через единую платформу DERMS на краю сети.

- В июле 2025 года Constellation и GridBeyond запустили программу управления спросом на основе ИИ в PJM, используя платформу предиктивной аналитики GridBeyond для помощи бизнес-клиентам в снижении потребления электроэнергии в периоды пиковых нагрузок, снижении затрат и улучшении гибкости сети.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

2,770.96 млн долларов США |

| Прогноз выручки на 2032 год |

5,434.27 млн долларов США |

| Темп роста (CAGR) |

10.1% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026–2032 |

| Количественные единицы |

млн долларов США |

| Охваченные сегменты |

По типу решения: Аппаратное обеспечение, Программное обеспечение, Услуги;

По применению: Жилое, Коммерческое, Промышленное;

По технологии связи: Проводная, Беспроводная;

По конечным пользователям: Коммунальные услуги, Розничная торговля, Производство, Здравоохранение, Другие |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании |

Itron Inc.; Hitachi, Ltd.; Mitsubishi Electric Corporation; Eaton Corporation plc; General Electric Company; ABB Ltd.; Schneider Electric SE; Siemens AG; Honeywell International Inc.; Enel S.p.A. / Enel X; Johnson Controls, Inc.; AutoGrid Systems, Inc. |

| Количество страниц |

330 |

Сегментация

По типу решения

- Аппаратное обеспечение

- Программное обеспечение

- Услуги

По применению

- Жилое

- Коммерческое

- Промышленное

По технологии связи

По конечному пользователю

- Коммунальные услуги

- Розничная торговля

- Производство

- Здравоохранение

- Другие

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки