Обзор рынка

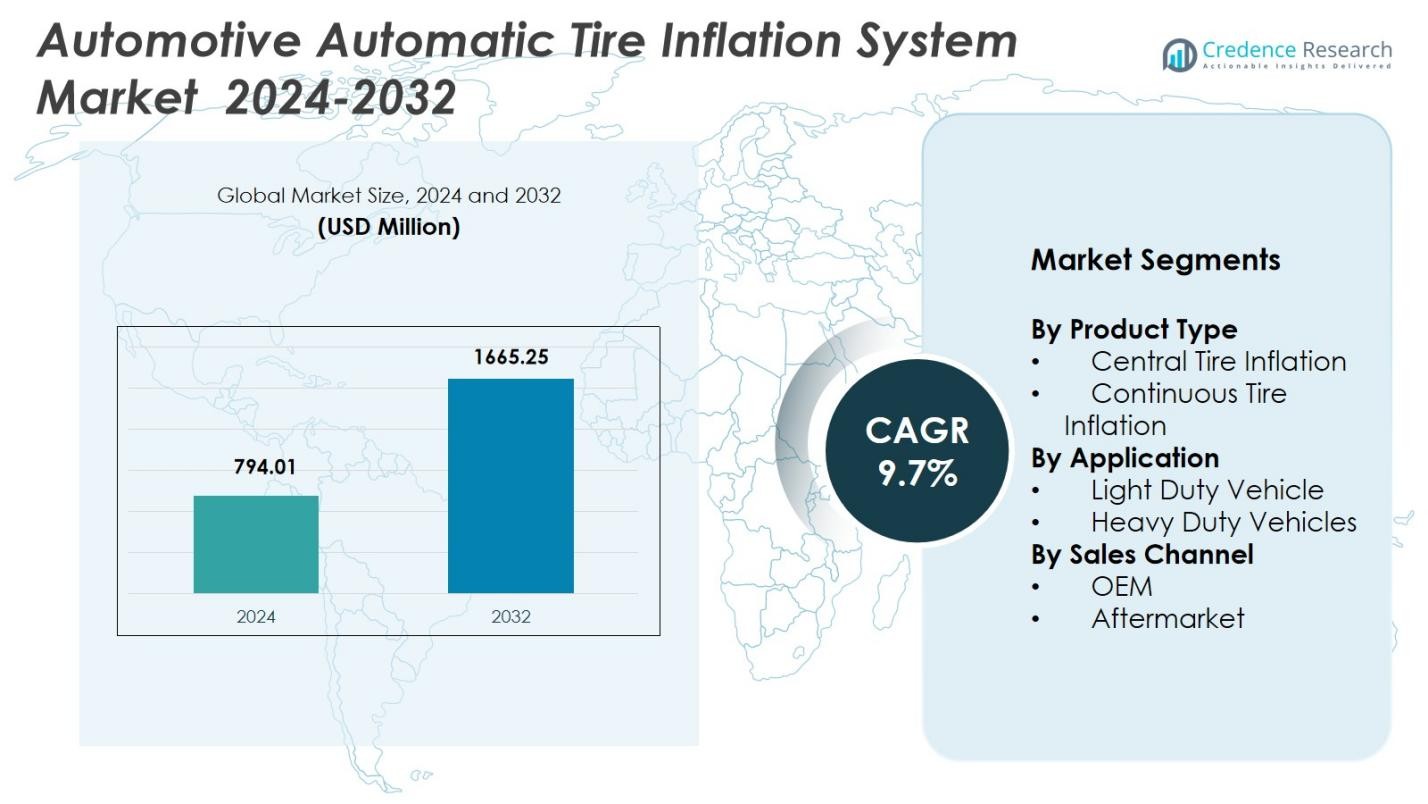

Размер рынка автоматических систем накачки шин для автомобилей оценивался в 794,01 миллиона долларов США в 2024 году и, как ожидается, достигнет 1665,25 миллиона долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 9,7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка автоматических систем накачки шин для автомобилей 2024 |

794,01 миллиона долларов США |

| Рынок автоматических систем накачки шин для автомобилей, CAGR |

9,7% |

| Размер рынка автоматических систем накачки шин для автомобилей 2032 |

1665,25 миллиона долларов США |

Рынок автоматических систем накачки шин для автомобилей формируется такими известными игроками, как Cummins Inc., MICHELIN, Goodyear Tire & Rubber Company, Continental AG, Bridgestone Corporation, Pirelli & C. S.p.A., Schrader TPMS Solutions, Bendix Commercial Vehicle Systems LLC, Wabco Holdings Inc. и Ravaglioli S.p.A., которые вносят вклад в инновации технологий и надежность систем. Эти компании сосредоточены на расширении интеграции ATIS в коммерческих грузовиках, внедорожных транспортных средствах, прицепах и тяжелом оборудовании через передовые пневматические системы, решения на основе датчиков и партнерства с OEM. Северная Америка лидирует на мировом рынке с долей 38% в 2024 году, что обусловлено высокой адаптацией автопарков, строгими нормами безопасности и высокой степенью проникновения технологий подключенных автомобилей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ Рынка

- Рынок Автоматических Систем Подкачки Шин в Автомобилях достиг 794,01 миллиона долларов США в 2024 году и будет расти со среднегодовым темпом роста 9,7% до 2032 года.

- Рост рынка обусловлен увеличением спроса на топливную эффективность, долговечность шин и сокращение времени простоя, при этом Центральная Система Подкачки Шин занимает 62% доли как ведущий сегмент продукта.

- Увеличение внедрения умных, подключенных технологий шин и интеграция ATIS в электрические и новые поколения коммерческих автомобилей формируют основные рыночные тенденции.

- Ключевые игроки, такие как Cummins, MICHELIN, Goodyear, Continental, Bridgestone, Pirelli, Bendix, Wabco, Schrader и Ravaglioli укрепляют свои позиции через инновации в продуктах и сотрудничество с OEM.

- Северная Америка лидирует на глобальном рынке с долей 38%, за ней следует Европа с 29% и Азиатско-Тихоокеанский регион с 24%, в то время как сегмент Тяжелых Транспортных Средств остается доминирующим с долей 71% в 2024 году.

Анализ Сегментации Рынка:

Анализ Сегментации Рынка:

По Типу Продукта

Рынок Автоматических Систем Подкачки Шин в Автомобилях в основном возглавляется сегментом Центральной Системы Подкачки Шин, который составляет 62% доли в 2024 году, поддерживаемый его широким применением в коммерческих автопарках, сельскохозяйственной технике и внедорожных транспортных средствах, требующих динамической регулировки давления. Его способность улучшать сцепление, уменьшать износ шин и повышать устойчивость автомобиля стимулирует высокий спрос в строительных и горнодобывающих секторах. Сегмент Непрерывной Подкачки Шин, занимающий 38% доли, стабильно растет благодаря увеличению проникновения в дальнобойные грузовики и прицепы, ориентированные на топливную эффективность и поддержание постоянного давления в шинах.

- Например, система Spicer Central Tire Inflation System (CTIS™) позволяет водителям регулировать давление в шинах в зависимости от нагрузки и местности, оснащена автоматическим аварийным режимом, который справляется с утечками, улучшая сцепление, срок службы шин и расход топлива в условиях бездорожья.

По Применению

Сегмент Тяжелых Транспортных Средств доминирует на Рынке Автоматических Систем Подкачки Шин в Автомобилях с долей 71% в 2024 году, обусловленный интенсивным использованием в логистических автопарках, военной технике, строительной технике и внедорожном оборудовании, которые зависят от оптимизированного давления в шинах для безопасности и эффективности работы. Операторы автопарков все чаще внедряют ATIS для сокращения времени простоя, улучшения срока службы шин и повышения топливной экономичности на более крупных платформах транспортных средств. Сегмент Легких Транспортных Средств, занимающий 29% доли, постепенно расширяется, так как OEM интегрируют решения ATIS в внедорожники, пикапы и утилитарные автомобили, нацеленные на улучшение устойчивости вождения и снижение потребностей в обслуживании.

- Например, грузовик LPT 1916 от Tata Motors оснащен шинами с низким сопротивлением качению, а также передовыми системами управления, такими как круиз-контроль и переключатель экономии топлива в двух режимах, поддерживающий отслеживание в реальном времени для повышения времени безотказной работы и эффективности автопарка.

По каналу продаж

Сегмент OEM лидирует на рынке с долей 58% в 2024 году, что обусловлено растущей интеграцией производителями систем накачки шин в коммерческих грузовиках, внедорожниках и высокопроизводительных приложениях для соблюдения стандартов безопасности и достижения целей по эффективности. Системы, установленные OEM, предлагают более высокую надежность, бесшовную совместимость с транспортными средствами и преимущества в производительности на протяжении всего жизненного цикла. Сегмент вторичного рынка с долей 42% продолжает расширяться благодаря увеличению дооснащения ATIS в стареющих автопарках, растущим приоритетам экономии затрат и спросу на улучшение долговечности шин и топливной эффективности среди операторов автопарков, стремящихся к более быстрым обновлениям.

Ключевые факторы роста

Рост спроса на топливную эффективность и снижение износа шин

Рынок автоматических систем накачки шин для автомобилей демонстрирует сильный рост, поскольку операторы автопарков и OEM уделяют приоритетное внимание технологиям, снижающим эксплуатационные расходы и повышающим эффективность транспортных средств. Поддержание оптимального давления в шинах минимизирует сопротивление качению, улучшает топливную экономичность и продлевает срок службы шин, делая ATIS привлекательной инвестицией для логистики, сельского хозяйства и строительных секторов. Рост цен на топливо, ужесточение норм по выбросам углерода и необходимость устойчивых операций автопарков способствуют внедрению интеллектуальных систем контроля давления в шинах как в тяжелых, так и в легких транспортных средствах.

- Например, компания Goodyear Tire & Rubber предлагает интегрированные решения ATIS, которые минимизируют время простоя автопарка и повышают безопасность благодаря передовому управлению шинами. Эти системы помогают поддерживать постоянное давление, способствуя топливной эффективности в коммерческих операциях.

Расширение коммерческих операций автопарков и дальних перевозок

Рост электронной коммерции, логистики и дальних грузоперевозок значительно увеличивает спрос на автоматизированные решения для накачки шин. Грузовики и прицепы тяжелого класса требуют надежной работы шин для безопасной и эффективной эксплуатации в условиях постоянной нагрузки. ATIS поддерживает время безотказной работы автопарка, предотвращая разрывы шин, улучшая распределение нагрузки и снижая частоту технического обслуживания. По мере глобального расширения размеров автопарков операторы все чаще внедряют передовые технологии накачки шин для сокращения времени простоя, обеспечения стабильной производительности и соблюдения строгих стандартов безопасности, регулирующих эксплуатацию коммерческих транспортных средств.

- Например, компания Pressure Systems International (PSI) предоставляет ATIS, которые интегрируются с телематикой для мониторинга давления в шинах в режиме реального времени в дальних грузоперевозках, помогая автопаркам минимизировать поломки на дороге во время длительных грузовых операций.

Технологические достижения в управлении шинами и автомобильной электронике

Интеграция умных датчиков, телематики и подключенных платформ для транспортных средств ускоряет внедрение ATIS в автомобильных приложениях. Современные системы используют мониторинг давления в реальном времени, автоматические регулировки и предиктивную аналитику для повышения контроля и безопасности транспортных средств. Достижения в области электронных блоков управления, пневматических компонентов и диагностики на основе данных улучшают надежность систем и удобство для пользователей. Растущий интерес к автономной и полуавтономной мобильности дополнительно способствует спросу на автоматизированные решения для управления шинами, укрепляя роль ATIS в архитектурах транспортных средств следующего поколения.

Ключевые тенденции и возможности

Растущая интеграция ATIS в электрические и автомобили следующего поколения

Тенденции электрификации создают новые возможности для внедрения ATIS, так как эффективность электромобилей сильно зависит от оптимизированной работы шин. Изменения давления в шинах значительно влияют на запас хода, нагрузку на батарею и общее потребление энергии. Производители все чаще интегрируют ATIS в электрические грузовики, фургоны для доставки и коммунальные транспортные средства для повышения надежности запаса хода и безопасности. Переход к интеллектуальным, подключенным системам транспортных средств также позволяет беспрепятственно интегрировать ATIS с бортовой диагностикой, предлагая возможности для инноваций в области предсказуемого технического обслуживания и энергоэффективных решений для мобильности.

- Например, компания Michelin запустила ZEN@TERRA CTIS в 2019 году для сельскохозяйственных тракторов, позволяя операторам регулировать давление в шинах из кабины: низкое для полей и высокое для дорог. Хотя это и ориентировано на сельское хозяйство, это демонстрирует интеграцию ATIS в коммунальные транспортные средства для оптимизации производительности и эффективности.

Увеличение внедрения умных и подключенных технологий шин

Основная тенденция в отрасли связана с переходом к экосистемам умных шин, оснащенных датчиками с поддержкой IoT, облачной связью и инструментами мониторинга на базе ИИ. Эти технологии улучшают видимость состояния шин в реальном времени, снижают операционные риски и поддерживают автоматизированное принятие решений для оптимизации давления. Производители разрабатывают интегрированные платформы, где ATIS работает вместе с TPMS и программным обеспечением для предсказуемого технического обслуживания, создавая новую ценность для операторов автопарков. Эта тенденция открывает возможности для сервисов на основе подписки, решений для анализа данных и кросс-платформенной интеграции с системами управления автопарком.

- Например, технология SightLine от Goodyear встраивает датчики в шины для мониторинга давления, температуры, износа протектора и дорожных условий в реальном времени. Эти данные передаются в системы управления на базе ИИ для предсказуемого технического обслуживания, что позволяет быстрее реагировать на потенциальные проблемы и интегрироваться с операциями автопарка.

Ключевые вызовы

Высокие первоначальные затраты и сложная интеграция систем

Несмотря на явные эксплуатационные преимущества, высокие первоначальные затраты на установку остаются основным препятствием для более широкого внедрения ATIS, особенно среди малых и средних операторов автопарков. Сложность интеграции, связанная с воздушными компрессорами, шлангами, поворотными соединениями и электроникой транспортных средств, увеличивает время установки и требует квалифицированных специалистов. OEM-производители должны сбалансировать улучшение производительности с ограничениями по стоимости, чтобы сделать ATIS более доступными. Кроме того, модернизация старых транспортных средств представляет собой проблемы, связанные с совместимостью, структурными изменениями и дополнительными требованиями к техническому обслуживанию.

Проблемы надежности в суровых условиях эксплуатации

Компоненты ATIS подвергаются воздействию сложных условий окружающей среды, включая пыль, влажность, экстремальные температуры и дорожный мусор. Такое воздействие может привести к износу шлангов, отказам клапанов, утечкам воздуха и снижению отзывчивости системы. Внедорожные, горнодобывающие и сельскохозяйственные приложения делают долговечность критически важной, влияя на долгосрочную производительность и затраты на обслуживание. Обеспечение надежности системы, повышение прочности компонентов и минимизация времени простоя остаются ключевыми вызовами для производителей, стремящихся расширить внедрение в более суровых условиях эксплуатации.

Региональный анализ

Северная Америка

Северная Америка занимает лидирующую позицию на рынке систем автоматической подкачки шин автомобилей с долей 38% в 2024 году, благодаря активному внедрению в коммерческих автопарках, внедорожной технике и операциях дальних грузоперевозок. Регион выигрывает от строгих правил безопасности транспортных средств, высоких цен на топливо и быстрого внедрения передовых технологий управления шинами. Увеличение инвестиций в решения для подключенных автопарков, рост спроса на профилактическое обслуживание и сильное проникновение OEM в США и Канаде поддерживают расширение рынка. Рост логистики электронной коммерции и трансграничного грузопотока дополнительно усиливает внедрение ATIS в тяжелых грузовиках и прицепах.

Европа

Европа составляет 29% доли в 2024 году, поддерживаемая строгими стандартами выбросов, общеевропейскими инициативами по устойчивому развитию и быстрым внедрением интеллектуальных автомобильных технологий. Высокий акцент на безопасности дорожного движения, эффективное управление автопарками и внедрение интеллектуальных мобильных решений ускоряют спрос на ATIS в коммерческих автопарках. Ключевые рынки, такие как Германия, Франция и Великобритания, лидируют в интеграции OEM благодаря передовым возможностям автомобильного производства. Растущая популярность электрических фургонов для доставки, модернизация строительной техники и нормативное давление на снижение потребления топлива укрепляют внедрение ATIS в различных категориях транспортных средств региона.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 24% доли в 2024 году, благодаря расширению сетей коммерческих перевозок, быстрой индустриализации и сильному росту в секторах логистики, сельского хозяйства и добычи полезных ископаемых. Китай и Индия демонстрируют растущий спрос на ATIS, поскольку операторы автопарков сосредотачиваются на сокращении времени простоя, связанного с шинами, улучшении эффективности загрузки и увеличении экономии топлива. Увеличение производства коммерческих транспортных средств, развитие инфраструктуры и поддержка правительства в улучшении безопасности транспортных средств дополнительно ускоряют рост рынка. Внедрение также растет среди внедорожных транспортных средств по мере расширения строительной и горнодобывающей деятельности в Юго-Восточной Азии, создавая значительные долгосрочные возможности для производителей ATIS.

Латинская Америка

Латинская Америка занимает 5% доли в 2024 году, поддерживаемая стабильным внедрением в коммерческих автопарках, сельскохозяйственных транспортных средствах и горнодобывающих грузовиках в Бразилии, Мексике и Чили. Растущий спрос на улучшение эффективности автопарков, увеличение затрат на замену шин и расширение трансграничной логистики стимулируют внедрение ATIS. Хотя чувствительность к затратам остается вызовом, модернизация на вторичном рынке набирает обороты, поскольку операторы ищут решения для снижения потребления топлива и увеличения времени работы транспортных средств. Инвестиции в развитие инфраструктуры и увеличение использования тяжелых транспортных средств в горнодобывающих коридорах способствуют постепенному росту рынка в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 4% доли в 2024 году, благодаря увеличению использования тяжелых грузовиков, строительной техники и внедорожных транспортных средств в горнодобывающих, нефтегазовых и инфраструктурных проектах. Суровые условия эксплуатации и высокие показатели износа шин способствуют внедрению ATIS для улучшения долговечности, снижения затрат на обслуживание и повышения безопасности. Страны GCC демонстрируют растущий спрос на передовые системы управления автопарками, в то время как в Африке наблюдается постепенное внедрение, поддерживаемое расширением логистических сетей. Растущая модернизация промышленных автопарков и интерес к технологиям, ориентированным на надежность, поддерживают долгосрочный потенциал рынка.

Сегментация рынка:

По типу продукта

- Центральная подкачка шин

- Непрерывная подкачка шин

По применению

- Легковые автомобили

- Грузовые автомобили

По каналам сбыта

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке автоматических систем накачки шин для автомобилей формируется ведущими игроками, включая Cummins Inc., MICHELIN, Goodyear Tire & Rubber Company, Continental AG, Bridgestone Corporation, Pirelli & C. S.p.A., Schrader TPMS Solutions, Bendix Commercial Vehicle Systems LLC, Wabco Holdings Inc., и Ravaglioli S.p.A. Эти компании сосредоточены на расширении своих портфелей ATIS за счет передовых пневматических технологий, интегрированных электронных систем управления и решений для управления давлением на основе датчиков. Крупные производители укрепляют свои позиции на рынке, сотрудничая с OEM, повышая надежность продукции и разрабатывая решения, адаптированные для тяжелых грузовиков, внедорожников и военных платформ. Растущее внимание к топливной эффективности, предиктивному обслуживанию и подключенной мобильности побуждает компании инвестировать в НИОКР для создания интеллектуальных систем накачки шин с поддержкой телематики. Кроме того, расширение вторичного рынка, диверсификация в решения ATIS, совместимые с электромобилями, и стратегические приобретения поддерживают конкурентную интенсивность на глобальных рынках.

Анализ ключевых игроков

Последние разработки

- В марте 2025 года компания Aperia Technologies объявила об эксклюзивном партнерстве с The Goodyear Tire & Rubber Company для интеграции своей автоматической системы накачки шин Halo Connect i3 в глобальное решение Goodyear “Шины как услуга” (TaaS).

- В июне 2023 года компания Trail Tech представила портативный беспроводной насос для шин, предназначенный для любителей приключений. Портативный воздушный компрессор оснащен передовыми функциями, обеспечивая мощные и удобные возможности накачки. Он удовлетворяет потребности любителей активного отдыха и путешественников.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, применения, канала продаж и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Принятие ATIS будет расти, поскольку операторы автопарков уделяют приоритетное внимание топливной эффективности, долговечности шин и снижению эксплуатационных затрат.

- Интеграция OEM будет увеличиваться, поскольку производители встраивают ATIS в коммерческие и внедорожные автомобили следующего поколения.

- Тенденции электрификации будут стимулировать спрос на энергоэффективные системы управления шинами в электрических грузовиках и автопарках доставки.

- Умные, подключенные решения ATIS будут расширяться с более широким использованием датчиков IoT, телематики и прогнозной аналитики.

- Установки на вторичном рынке будут расти, поскольку стареющие автопарки модернизируют ATIS для повышения безопасности и времени работы транспортных средств.

- Регуляторное давление на выбросы и безопасность дорожного движения ускорит принятие в секторах тяжелых перевозок.

- Разработка автономных и полуавтономных транспортных средств увеличит зависимость от автоматизированных систем оптимизации давления в шинах.

- Приложения для суровых условий, такие как горнодобывающая промышленность, строительство и сельское хозяйство, будут стимулировать спрос на более прочные конструкции ATIS.

- Партнерства между производителями ATIS и платформами управления автопарками расширят экосистемы мониторинга шин на основе данных.

- Непрерывные инвестиции в НИОКР приведут к созданию легких, малозатратных и более экономически эффективных решений ATIS.