Обзор рынка

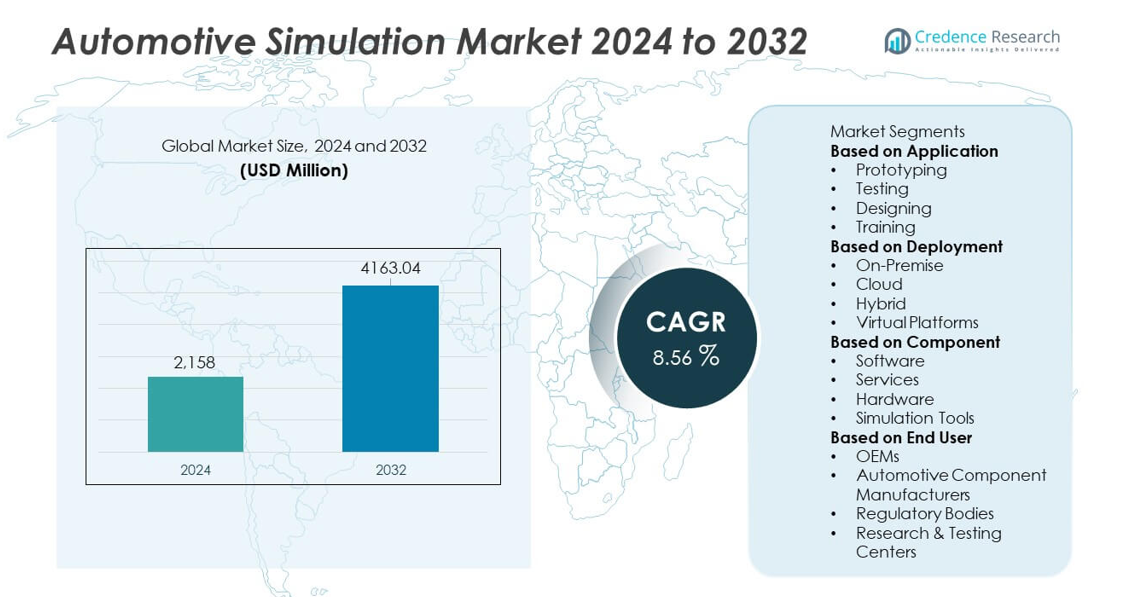

Рынок автомобильного моделирования достиг 2,158 миллионов долларов США в 2024 году и, как ожидается, вырастет до 4,163.04 миллионов долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) 8.56% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка автомобильного моделирования 2024 |

2,158 миллионов долларов США |

| Рынок автомобильного моделирования, CAGR |

8.56% |

| Размер рынка автомобильного моделирования 2032 |

4,163.04 миллионов долларов США |

Ключевые игроки на рынке автомобильного моделирования включают Siemens Digital Industries Software, ANSYS Inc., Dassault Systèmes, Altair Engineering, MSC Software, Autodesk Inc., dSPACE GmbH, PTC Inc., IPG Automotive GmbH и MathWorks Inc. Эти компании стимулируют рост за счет передовых платформ моделирования, поддерживающих разработку электромобилей, валидацию ADAS и виртуальное тестирование в реальном времени. Северная Америка лидирует на рынке с долей 36%, поддерживаемая активным внедрением цифровой инженерии и исследованиями автономных транспортных средств. Европа следует с долей 32%, обусловленной строгими нормативными стандартами и быстрыми инновациями в области электромобилей. Азиатско-Тихоокеанский регион занимает 26% рынка благодаря росту производства автомобилей и расширению использования моделирования среди OEM и поставщиков.

Анализ рынка

- Рынок автомобильного моделирования достиг 2,158 миллионов долларов США в 2024 году и будет расти со среднегодовым темпом 8.56% до 2032 года.

- Спрос растет, поскольку OEM внедряют инструменты виртуального прототипирования и тестирования, при этом прототипирование лидирует в сегменте приложений с долей 41% благодаря способности снижать затраты на физическую разработку.

- Ключевые тенденции включают рост моделирования на основе ИИ, облачное моделирование и интеграцию цифровых двойников для более быстрого и точного проектирования и валидации автомобилей.

- Конкуренция усиливается, поскольку крупные поставщики улучшают производительность программного обеспечения, расширяют возможности моделирования электромобилей и ADAS и укрепляют партнерства с мировыми производителями автомобилей.

- Региональный спрос остается высоким, при этом Северная Америка занимает 36% рынка, Европа – 32%, Азиатско-Тихоокеанский регион – 26%, а остальной мир – 6%, что обусловлено разнообразными уровнями производства автомобилей и внедрением передовой инженерии.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По применению

Прототипирование занимает лидирующую позицию в сегменте приложений с долей 41% благодаря своей важной роли в сокращении времени разработки и минимизации затрат на физические испытания. Автопроизводители используют виртуальные прототипы для оценки производительности, безопасности и аэродинамики автомобилей до создания физических моделей. Приложения для тестирования также набирают популярность, поскольку компании внедряют симуляцию для проверки сложных систем, таких как ADAS и силовые агрегаты. Проектирование поддерживает более быстрое развитие концепций с помощью передовых инструментов моделирования, в то время как приложения для обучения расширяются по мере роста симуляционного образования в автомобильной инженерии. Переход к цифровой валидации и снижению зависимости от физических прототипов продолжает стимулировать доминирование прототипирования на основе симуляции на рынке автомобильной симуляции.

- Например, BMW использовала программное обеспечение Siemens Simcenter для проведения обширных цифровых симуляций краш-тестов в рамках своего процесса разработки, что является стандартной практикой в современной автомобильной инженерии для снижения необходимости в физических прототипах и ускорения выхода на рынок.

По способу развертывания

Развертывание на месте занимает 48% доли и остается доминирующим сегментом из-за необходимости автомобильной индустрии в высокой безопасности данных, обработке в реальном времени и бесшовной интеграции с существующими инженерными системами. Крупные OEM и поставщики первого уровня предпочитают локальные установки для обработки чувствительных моделей автомобилей и собственных алгоритмов. Облачное развертывание стабильно растет, так как компании ищут масштабируемую вычислительную мощность и возможности удаленного сотрудничества. Гибридные системы объединяют оба преимущества, поддерживая гибкие рабочие процессы. Виртуальные платформы расширяются с ростом внедрения иммерсивных сред проектирования и тестирования. Доминирование развертывания на месте отражает внимание индустрии к безопасным и высокопроизводительным симуляционным средам.

- Например, Volkswagen развернула локальные HPC-узлы для поддержки рабочих нагрузок симуляции ANSYS и Siemens. Инженеры Volkswagen используют эти HPC-кластеры для сложных задач, таких как анализ аэродинамики, симуляции краш-тестов и разработка стратегий охлаждения батарей для электромобилей.

По компонентам

Программное обеспечение доминирует в сегменте компонентов с долей 52%, так как симуляционные платформы составляют основу рабочих процессов проектирования, тестирования и валидации в автомобильной индустрии. Ведущие OEM полагаются на передовое программное обеспечение для моделирования поведения автомобилей, оптимизации структурной производительности и симуляции реальных условий вождения. Услуги также растут, так как компании ищут поддержку в настройке, интеграции и обучении. Аппаратное обеспечение остается необходимым для высокопроизводительных вычислений и симуляционных установок, используемых в сложных оценках. Симуляционные инструменты расширяются благодаря увеличению спроса на ADAS, моделирование электромобилей и симуляции краш-тестов. Сильное внедрение симуляционного программного обеспечения отражает переход автомобильной индустрии к цифровой инженерии и ускоренным циклам разработки.

Ключевые факторы роста

Рост внедрения виртуального прототипирования и снижение затрат

Виртуальное прототипирование стимулирует сильный рост, так как автопроизводители сокращают зависимость от физических прототипов для снижения затрат на разработку и сокращения циклов проектирования. Симуляция позволяет командам тестировать аэродинамику, поведение при краш-тестах, эффективность силовых агрегатов и надежность систем в контролируемых цифровых средах. Этот подход улучшает точность и позволяет быстро проводить итерации, поддерживая более быстрое новаторство. OEM интегрируют симуляцию на более ранних этапах процесса проектирования, чтобы избежать дорогостоящих переделок и соответствовать более жестким срокам производства. Переход к передовой цифровой инженерии усиливает спрос, так как компании ищут эффективные, масштабируемые и высокоточные симуляционные инструменты.

- Например, Tesla использовала передовые аналитические методы и компьютерные симуляции для увеличения производства Model 3, а позже применила архитектуру на основе моделей и физические испытания с использованием дорожного симулятора для оценки различных сценариев долговечности.

Расширение рынка электромобилей и развитие ADAS

Рост популярности электромобилей и систем помощи водителю увеличивает потребность в сложных симуляциях, которые оценивают производительность батарей, управление теплом, автономную навигацию и слияние данных с датчиков. Инструменты автомобильного моделирования помогают проверять компоненты электромобилей и оценивать поведение ADAS в различных условиях окружающей среды. Эти возможности снижают затраты на полевые испытания и поддерживают соблюдение нормативных требований. По мере того как архитектуры электромобилей и автономные системы становятся более сложными, производители полагаются на симуляции для повышения безопасности, ускорения инноваций и улучшения надежности в реальных условиях. Быстрое развитие этих технологий продолжает увеличивать спрос на симуляции среди глобальных команд автомобильных инженеров.

- Например, Hyundai Motor использовала ANSYS Fluent для тестирования более 400 сценариев теплового режима батарей для своей линейки электромобилей.

Возрастающее внимание к соблюдению норм безопасности и регуляторным испытаниям

Автомобильные симуляции набирают популярность, поскольку производители сталкиваются с более строгими глобальными нормами безопасности и выбросов. Виртуальные тестовые среды позволяют компаниям моделировать сценарии аварий, безопасность пешеходов и результаты выбросов без проведения повторных физических испытаний. Эти инструменты повышают точность и обеспечивают более быстрые процессы сертификации. Симуляции поддерживают соблюдение рейтингов NCAP, протоколов безопасности автономных систем и региональных нормативных стандартов. Правительства также поощряют цифровую валидацию для снижения рисков дорожных испытаний. Усиленное нормативное давление побуждает компании внедрять надежные симуляционные рамки, которые упрощают валидацию и повышают общую безопасность продукции.

Ключевые тенденции и возможности

Интеграция ИИ, машинного обучения и симуляций в реальном времени

ИИ и машинное обучение трансформируют рабочие процессы симуляции, позволяя автоматическую генерацию моделей, более быстрое вычисление и предсказательную аналитику. Платформы симуляции в реальном времени помогают инженерам мгновенно оценивать поведение транспортных средств в различных сценариях, улучшая процесс принятия решений и сокращая задержки в тестировании. Аналитика на основе ИИ улучшает моделирование датчиков и валидацию автономных систем. Эти технологии также поддерживают программно-определяемые автомобили, которые зависят от непрерывных цифровых обновлений. По мере того как автомобильные системы становятся более связанными, симуляции с поддержкой ИИ открывают новые возможности для предсказательного обслуживания, адаптивной оптимизации дизайна и улучшенной симуляции автономного вождения.

- Например, Waymo применила симуляционный движок Google в реальном времени для проведения 20 миллионов виртуальных автономных миль в день в рабочих процессах валидации безопасности.

Рост облачных симуляций и совместной инженерии

Внедрение облачных технологий ускоряется, поскольку инженерные команды ищут масштабируемую вычислительную мощность и возможности удаленного сотрудничества. Облачные симуляции позволяют обмениваться данными в реальном времени, осуществлять параллельную обработку и бесшовную интеграцию по всему миру. Эта тенденция поддерживает стартапы и средние компании, снижая инвестиции в оборудование. Платформы виртуального сотрудничества позволяют моделировать компоненты электромобилей, системы ADAS и аэродинамику транспортных средств несколькими командами. Переход к облачным экосистемам создает значительные возможности для более быстрых циклов разработки, снижения операционных затрат и повышения гибкости дизайна среди распределенных инженерных команд.

- Например, General Motors использовала Amazon Web Services для проведения более 70,000 краш-тестов и структурных симуляций в месяц с использованием параллельных облачных кластеров.

Ключевые проблемы

Высокие вычислительные требования и затраты на инфраструктуру

Продвинутые симуляции требуют мощного вычислительного оборудования, сетей с высокой пропускной способностью и специализированного программного обеспечения, создавая значительные финансовые барьеры для небольших компаний. Сложные симуляции электромобилей и ADAS требуют обработки в реальном времени и обширного хранения данных. Эти требования увеличивают операционные расходы и ограничивают внедрение среди производителей с ограниченным бюджетом. Обновление инфраструктуры симуляции также требует квалифицированного персонала и постоянного обслуживания. Финансовая нагрузка замедляет крупномасштабное развертывание и заставляет компании балансировать между эффективностью затрат и технологическим развитием.

Риски безопасности данных и сложность интеграции

Автомобильные симуляционные среды обрабатывают конфиденциальные конструкции транспортных средств, собственные алгоритмы и конфиденциальные данные испытаний, что делает кибербезопасность значимой проблемой. Облачные и подключенные платформы симуляции увеличивают риск утечек. Интеграция инструментов симуляции с устаревшими системами, цифровыми двойниками и программным обеспечением PLM также представляет технические трудности. Плохая интеграция приводит к несоответствиям данных и задержкам в рабочих процессах разработки. Эти риски требуют сильных рамок безопасности, надежного управления данными и бесшовной интеграции платформ, что может замедлить внедрение в автомобильной отрасли.

Региональный анализ

Северная Америка

Северная Америка занимает 36% доли рынка автомобильной симуляции, благодаря широкому внедрению цифровых инженерных инструментов среди OEM и технологических партнеров. Регион выигрывает от продвинутой разработки электромобилей, тестирования автономных транспортных средств и строгих норм безопасности, которые подталкивают производителей к симуляционной валидации. Растущие инвестиции в ADAS и моделирование сенсоров усиливают спрос в инженерных центрах. Облачные симуляции и аналитика в реальном времени набирают обороты, поскольку компании модернизируют рабочие процессы проектирования. Присутствие ведущих поставщиков программного обеспечения для симуляции дополнительно повышает зрелость рынка. Постоянные инновации и требования к соблюдению нормативных требований удерживают Северную Америку на переднем крае симуляционного развития в автомобильной отрасли.

Европа

Европа занимает 32% доли рынка автомобильной симуляции и демонстрирует сильный рост, поддерживаемый строгими стандартами выбросов и быстрыми достижениями в области электрической мобильности. OEM полагаются на симуляцию для оптимизации аккумуляторных систем, улучшения энергоэффективности и ускорения исследований автономного вождения. Установленные автомобильные центры региона интегрируют виртуальные испытания на ранних этапах проектирования для сокращения физических прототипов. Сотрудничество между автопроизводителями, поставщиками симуляций и исследовательскими институтами способствует внедрению технологий. Растущий акцент на устойчивость, соблюдение норм безопасности и программно-определяемые транспортные средства дополнительно увеличивает спрос. Инновационная экосистема Европы укрепляет ее роль в качестве основного рынка симуляций.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 26% доли рынка автомобильной симуляции и быстро растет благодаря расширению производства транспортных средств, увеличению внедрения электромобилей и сильной государственной поддержке цифровой трансформации. Основные рынки, такие как Китай, Япония и Южная Корея, активно инвестируют в технологии симуляции для улучшения автономного вождения, тестирования аккумуляторов и виртуального прототипирования. Местные OEM интегрируют облачные и AI-ориентированные инструменты симуляции для сокращения времени разработки и повышения надежности продукции. Сильные сети поставщиков и растущая конкуренция ускоряют спрос в инженерных центрах. Быстрорастущая автомобильная экосистема региона продолжает укреплять внедрение симуляции в различных приложениях.

Остальной мир

Регион “Остальной мир” занимает 6% доли рынка автомобильного моделирования, что поддерживается растущей модернизацией автомобильного производства на Ближнем Востоке, в Африке и Латинской Америке. Растущий интерес к цифровому инжинирингу и увеличение инвестиций в инфраструктуру для электромобилей стимулируют внедрение моделирования. Региональные автопроизводители и поставщики компонентов используют моделирование для повышения соответствия требованиям безопасности и снижения затрат на тестирование. Правительства поощряют виртуальную валидацию для контроля выбросов и сертификации транспортных средств. Хотя рынок остается развивающимся, расширение возможностей НИОКР и партнерства с глобальными технологическими поставщиками поддерживают стабильный рост. Регион продолжает внедрять инструменты моделирования по мере развития автомобильных инноваций.

Сегментация рынка:

По применению

- Прототипирование

- Тестирование

- Проектирование

- Обучение

По развертыванию

- На месте

- Облако

- Гибрид

- Виртуальные платформы

По компонентам

- Программное обеспечение

- Услуги

- Аппаратное обеспечение

- Инструменты моделирования

По конечному пользователю

- OEM-производители

- Производители автомобильных компонентов

- Регулирующие органы

- Исследовательские и испытательные центры

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды на рынке автомобильного моделирования включает основных игроков, таких как Siemens Digital Industries Software, ANSYS Inc., Dassault Systèmes, Altair Engineering, MSC Software, Autodesk Inc., dSPACE GmbH, PTC Inc., IPG Automotive GmbH и MathWorks Inc. Эти компании конкурируют с помощью передовых платформ моделирования, которые поддерживают виртуальное прототипирование, тестирование ADAS, разработку электромобилей и моделирование в реальном времени. Ведущие поставщики инвестируют в моделирование на основе ИИ, интеграцию с облаком и высокоточные цифровые двойники для повышения точности и сокращения сроков разработки. Стратегические партнерства с OEM-производителями и производителями компонентов укрепляют внедрение технологий среди глобальных инженерных команд. Постоянные обновления продуктов, улучшенные вычислительные возможности и расширенные области применения помогают компаниям сохранять конкурентное преимущество. По мере ускорения спроса на цифровой инжиниринг, поставщики сосредотачиваются на масштабируемых, безопасных и экономически эффективных решениях для моделирования, которые поддерживают более быстрое внедрение инноваций и соблюдение нормативных требований в автомобильной экосистеме.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В августе 2025 года Ansys R2 также улучшил свои процессы сетки, анализа динамической нагрузки (случайные вибрации) и структурного анализа в своем продукте Discovery.

- В июле 2025 года ANSYS, Inc. выпустила 2025 R2, добавив инструменты на базе ИИ, улучшенные физические решатели и оптимизированные рабочие процессы.

- В 2025 году Dassault Systèmes продолжила развивать свои предложения по симуляции под брендом SIMULIA, поддерживая мультифизические, связанные системные симуляции, симуляции аддитивного производства и облачные рабочие процессы для поддержки проектирования и валидации транспортных средств.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе Применения, Развертывания, Компонента, Конечного пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тренды, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, которые формируют индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее

- Принятие виртуального прототипирования ускорится, так как OEM сокращают физические испытания.

- Спрос на симуляцию электромобилей и батарей возрастет с расширением электрификации.

- Валидация ADAS и автономного вождения будет стимулировать более глубокое использование симуляции в реальном времени.

- Облачные платформы симуляции укрепят глобальное инженерное сотрудничество.

- ИИ и машинное обучение улучшат предсказательное моделирование и точность симуляции.

- Цифровые двойники получат более широкое применение в управлении жизненным циклом транспортных средств.

- Поставщики будут инвестировать в высокопроизводительные вычисления для поддержки сложных симуляций.

- Инструменты симуляции для легких материалов и аэродинамики будут пользоваться большей популярностью.

- Симуляция, ориентированная на кибербезопасность, будет расти по мере увеличения связности транспортных средств.

- Партнерства между поставщиками программного обеспечения и автопроизводителями расширятся для ускорения инноваций.